Категория: Бланки/Образцы

Здравствуйте. Я бухгалтер бюджетного учреждения социального обслуживания Республики Крым. Ни с НДС, ни с прибылью дела раньше никогда не имела. Учреждение получает субсидию на иные цели. Как сказала наша налоговая, ее мы не отражаем ни в декларации по НДС, ни в прибыли. Во втором квартале получили пожертвование от физического лица в виде материалов (игрушки для детей). Как и где отразить суммы полученного имущества? Спасибо.

В листе и 07 отразить. Он как раз для таких случаев (целевых).

Вы же сами знаете)

Только лист 07 заполняется в годовой декларации

Угу, не досмотрел.

Завтра верну филиалу обратно)

Спасибо большое. То есть я сдаю пустую декларацию, а пожертвования показываю в годовой декларации.

Статья 289. Налоговая декларация

2. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Это к вам относится?

А подскажите, пожалуйста. Если это игрушки без срока использования. То я ставлю дату поступления я не ставлю, т.к. мы не благотворительная организация. И всю рыночную стоимость я ставлю в какую графу - 3 или 4? Это не денежные средства, а игрушки. Предполагается, сто использовать - это значит списать или всю сумму все-таки ставить в использованные в текущем периоде по назнгачению? Совсем запуталась. Спасибо!

Вы все использовали по назначению, если жертвователь вам это назначение указал в договоре. Если цель не указана, то по решению руководителя - на уставные цели, значит использовано по назначению.

Я не люблю, когда везёт врагу.

Вы все использовали по назначению, если жертвователь вам это назначение указал в договоре. Если цель не указана, то по решению руководителя - на уставные цели, значит использовано по назначению.

Цели- на ведение уставной деятельности, т.е. на социальное обслуживание несовершеннолетних с ограниченными возможностями. Вопрос в другом, данные материалы у меня частчно списаны (использованы в деятельности), а частично на балансе. В графу "использовано по назначению" в декларацию ставится вся сумма или только то, что списано? Большое спасибо.

За 2015 год всем организациям, которые применяют общую систему налогообложения, нужно будет представить в ФНС декларации по налогу на прибыль. Крайний срок сдачи этого отчета - 28 марта 2016 года. Форма отчета пока не изменилась. Как правильно заполнить декларацию и на что обратить внимание можно узнать из этой статьи.

Налоговая декларация по налогу на прибыль организаций была утверждена приказом ФНС России 22.03.2012 № ММВ-7-3/174@. Основной порядок ее заполнения не изменился. Правда, Федеральная налоговая служба разработала поправки к декларации с учетом изменения налогового законодательства в 2015 году. Но этот приказ еще не утвержден, поэтому пока налогоплательщикам следует ориентироваться на действующую декларацию. В ней есть нюансы, на которые стоит обратить особое внимание.

Налоговая декларация по налогу на прибыль организаций была утверждена приказом ФНС России 22.03.2012 № ММВ-7-3/174@. Основной порядок ее заполнения не изменился. Правда, Федеральная налоговая служба разработала поправки к декларации с учетом изменения налогового законодательства в 2015 году. Но этот приказ еще не утвержден, поэтому пока налогоплательщикам следует ориентироваться на действующую декларацию. В ней есть нюансы, на которые стоит обратить особое внимание.

Налоговую декларацию по прибыли большинство организаций сдает ежеквартально. В этом случае срок сдачи годового отчета заканчивается 28 марта 2016 года. Если организация оплачивает авансовые платежи по налогу на прибыль ежемесячно, то и декларацию она сдает ежемесячно. В этом случае срок сдачи – 28 января 2016 года.

Все юридические лица, которые являются налогоплательщиками налога на прибыль организаций в соответствии со статьей 246 Налогового кодекса РФ обязаны сдать этот отчет. В состав декларации по налогу на прибыль входят:

Кроме того, российские организации, которые в силу статьи 226.1 Налогового кодекса РФ исполняют обязанности налоговых агентов по налогу на прибыль, обязаны сдать налоговые расчеты, входящие в состав декларации. Порядок заполнения декларации определен в приложении № 2 к приказу ФНС России 22.03.2012 № ММВ-7-3/174@.

Перед началом заполнения отчета необходимо проверить, верно ли были учтены неустойки по договорам, кредиторская задолженность после срока исковой давности, безнадёжная дебиторская задолженность, а так же учёт безвозмездно переданного имущества. Именно эти позиции чаще всего становятся причинами ошибок в отчете, а значит возможных санкций со стороны ФНС.

Кроме того, нужно ознакомится с письмами Минфина России и принять во внимание те комментарии финансистов, которые позволят включить в расходы по налогу на прибыль больше затрат. Не лишним будет, также, ознакомиться с письмами Федеральной налоговой службы о налоге на прибыль. В одном из таких писем налоговое ведомство приводило контрольные соотношения по налоговой декларации на прибыль. Если использовать эти показатели для самопроверки, можно избежать ошибок в отчете, а значит и штрафа.

Расходы, на которые можно уменьшить прибыльОрганизация на общей системе налогообложения заинтересована в том, чтобы минимизировать этот налог к уплате. Это можно сделать, увеличив и подтвердив расходы фирмы. За последнее время Минфин сделал их список немного шире:

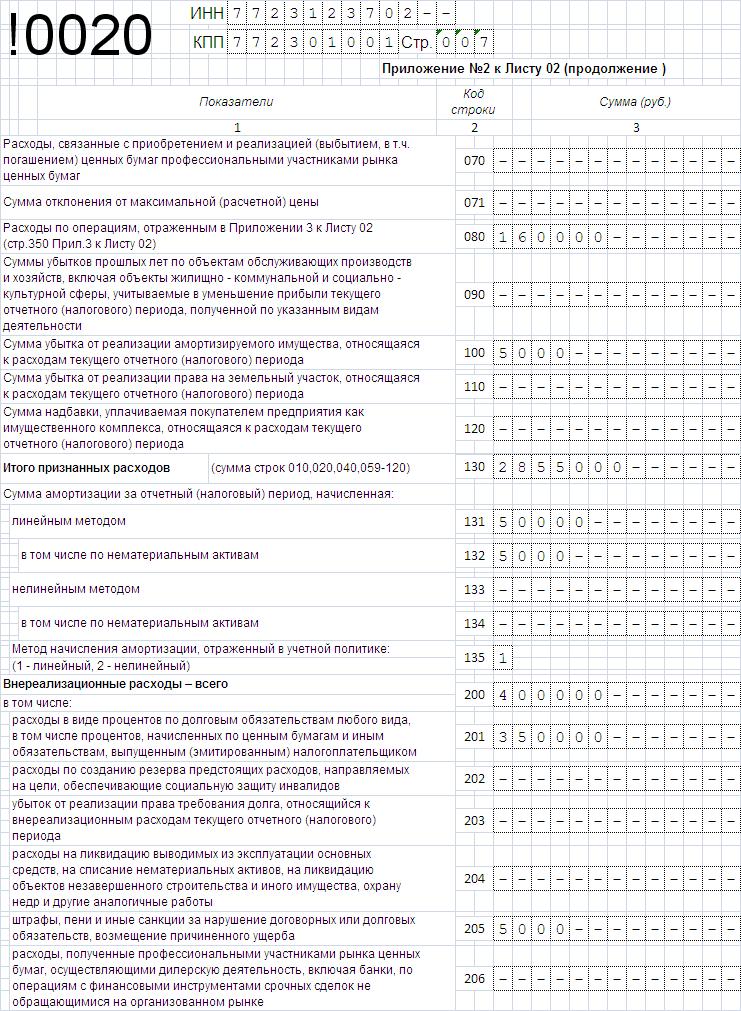

В декларации по налогу на прибыль предусмотрены специальные строки для исправления ошибок. В Приложении №2 к листу 02 есть строки 400-403. В них отражаются суммы, на которые организация корректирует налоговую базу по налогу на прибыль, в связи с обнаружением переплаты налога в прошлые периоды.

К таким ошибкам обычно относятся либо не учтенные расходы и убытки, либо включение в базу необлагаемого дохода. Добавление этих строк позволяет вносить корректировки в текущем периоде без подачи уточненных деклараций. В зависимости от того, в каком году произошло завышение налога, заполняются строки 401-403. Перед тем, как указать сумму, напротив строк ставят год, за который вносится изменение. В строке 400 отражают общий размер денежных средств, на который будет уменьшена текущая налоговая база. Данными строками можно воспользоваться только для уточнения по завышенной базе за прошлые периоды. В противоположной ситуации, когда ошибка приводит к недоимке, необходимо подать уточненную декларацию, по форме, действовавшей на тот период времени, по которому вносятся уточнения.

Состав декларации по налогу на прибыль за 2015 годРассмотрим нюансы, которые связаны с выплатой неустойки по договорам с покупателями и поставщиками. Если были нарушены договорные обязательства, то пострадавший контрагент должен получить компенсацию. Эту сумму следует учесть в составе внереализационных расходов.

Сперва нужно отразить её в Приложении 1 к листу 02 в строке 100. далее - в 020 строке радела «Доходы» декларации по налогу на прибыль. Здесь днём признания дохода будет дата, когда деньги перечислены на расчётный счет, либо подписан акт о неустойке, либо вынесено решение суда. В противоположенной ситуации, когда организация сама выступает плательщиком неустойки, у нее возникает внереализационный расход на дату признания неустойки. Его следует отразить в 205 строке Приложения 2 к Листу 02 .

2. Просроченная задолженностьСуществуют особенности отражения в налоговой декларации просроченной дебиторской и кредиторской задолженности. Так, задолженность организации перед поставщиками является кредиторской. По истечении трёх лет она признается безнадежной и должна быть отражена во внереализационных доходах организации (строка 100 Приложения 1). Днем признания дохода является последний день отчетного квартала. Сумму показывают вместе с полученным НДС.

Многие организации, чтобы избежать увеличения налогооблагаемой базы на сумму кредиторской задолженности пытаются частично ее погасить до конца срока исковой давности. После этих действий отсчёт времени начинается заново и долг опять может «висеть» в течение трёх лет. Такой способ может быть не признан законным налоговой инспекцией. В ходе судебного разбирательства фирма рискует получить штрафы и доначисления налога и пени.

Дебеторская задолженность также имеет свои нюансы. Если закончился срок исковой давности по дебиторской задолженности (3 года), её отражают в строке 302 Приложения 2 в той сумме, которая непокрыта резервом по сомнительным долгам, либо при отсутствии такового. Суммы, которые фирма «откладывает» на случай неуплаты долга покупателем, отражают в строке 200 декларации.

Убытки, по которым истек срок платежа в договоре, нужно списывать сразу, на дату уступки. Об этом говорится в статье 279 Налогового кодекса РФ. Ранее, долг покупателя можно было списать только через 45 календарных дней. В декларации по налогу на прибыль есть строки 160 и 170 в Приложении №3, которые нужно заполнять только, если в 2014 году был списан убыток или его часть по операциям за прошлые периоды.

Текущий долг, который возник в 2015 году, отражают по строке 300 Приложения №2 к листу 02. Убыток прошлых лет теперь можно отразить, не дожидаясь конца года. В принципе, ранее налоговики имели ту же точку зрения по этой ситуации, но в законодательстве не была предусмотрена возможность уменьшать авансы по налогу на прибыль на сумму убытка.

Отразить убыток прошлых лет можно в отчетности за первый квартал и за год в Приложении №4 к листу 02. Далее, эту сумм переносят в строку 110. Если у организации возникнет желание отразить убыток прошлых лет в иной налоговый период, его нужно будет заполнить сразу в строке 110 листа 02. минуя Приложение №4.

4. ДивидендыЕсли организация выступает в качестве налогового агента при выплате дивидендов, то она должна заполнить лист 03 приложения А. В нем есть строка, в которой указывается категория налогового агента. Организация, которая самостоятельно выплачивает дивиденды, заполняет этот раздел только по выплаченным суммам. В случае депозитарного перевода денежных средств, их сумма отражается по строке 070. Для расчета налога к удержанию, используется формула, приведенная в статье 275 НК РФ. В декларации по налогу на прибыль подробно расписано, какие именно строки соответствуют всем элементам этой формулы.

Для правильного заполнения листа 03 значение Д1 берется из строки 001, равной сумме строк 010 и 070. Значение Д1-Д2 соответствует разности строк 090 и 081. Организации-депозитарии (категория с кодом «2») по строкам 081 и 080, налог с которых берется по ставке 0%, ставят прочерки. Строку 090 они заполняют на основании информации, полученной от организации, которая выплачивала дивиденды.

5. Доходы физических лицВ декларации по налогу на прибыль за 2015 год есть Приложение №2. которое предназначено исключительно для отражения информации по выплаченным налоговым агентом физическим лицам суммам. Появление этого раздела связано с тем, что организации, выплачивающие дивиденды по акциям, должны представлять сведения о размерах этих доходов и удержанном подоходном налоге в декларации по налогу на прибыль. Так как отчетность по налогу на прибыль сдается ежеквартально, то и заполнять этот раздел при выплатах также нужно каждый налоговый период, несмотря на то, что для НДФЛ таковым является отчетный год, а не квартал ( письмо Минфина от 05.09.2014 № 03-04-06/44588 ).

Приложение №2 нужно заполнять отдельно, по каждому физическому лицу. В нем отражаются следующие данные: ФИО и статус налогоплательщика ИНН Документ, удостоверяющий личность и его реквизиты Адрес регистрации Суммы доходов, вычетов, исчислений налога. Этот раздел заполняется по аналогии со справкой 2-НДФЛ. Необходимые коды берутся из приложений №5 и №6 к порядку о заполнении отчета.

Ошибки в учёте доходов и расходов по налогу на прибыльОрганизации часто неправомерно учитывают расходы и не включают в налоговую базу доходы. В первом случае - это штрафы и пени, которые начисляются и удерживаются с предприятия налоговыми инспекциями и фондами. Кстати, неверно взысканные и возращенные санкции фискальных органов включать в доходы не нужно.

Еще одна категория частых ошибок - неучтённое безвозмездно полученное имущество, работы или услуги. Когда организация бесплатно получает какие-либо блага, она должна показать внереализационный доход и отчитаться за него в декларации, все в той же строке 100 Приложения 1. Дата признания дохода - день получения имущества. Его стоимостью будет считаться рыночная оценка. Важный момент: не имеет значения, получено ли имущество в собственность или во временное пользование.

Возможна ситуация, когда безвозмездно переданное имущество не попадает под налог на прибыль: оно получено от учредителей. Но в этом случае должны соблюдаться условия, перечисленные в подп. 3.1, п.1 статьи 251 НК РФ: Имущество внёс учредитель, обладающий долей в уставном капитале больше 50%. При этом вклад нельзя передавать третьим лицам даже в аренду, в течение года со дня получения его фирмой. Необходимо документально засвидетельствовать передачу имущества в качестве увеличения чистых активов его учредителями.

Если фирма сама передаёт кому-то своё имущество на безвозмездной основе, она не может отразить такую операцию в расходах. Например, организация бесплатно отдает основное средство. В этом случае важно проверить, не попала ли в расходную часть декларации на прибыль его амортизация (строки 131 или 133 - линейный/нелинейный метод начисления). После передачи ОС, со следующего месяца начислять износ по нему нельзя.

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Свиридова Т. В.,

руководитель аудиторской фирмы, консультант по налогам и сборам, судебный эксперт

Если у организации в отчетном квартале не было операций, по которым она становилась налоговым агентом, то декларации по налогу на прибыль и НДС сдавать не нужно.

Независимо от применяемой системы налогообложения организация может выполнять обязанности налогового агента, в частности, по таким налогам, как НДС (ст. 161 НК РФ ), налог на прибыль (п. 4 ст. 286. статьи 287 и 275 НК РФ).

Кроме того, «упрощенцы» уплачивают НДС в случаях, когда занимаются общим учетом операций по договору простого товарищества, совместной деятельности или доверительного управления имуществом (п. 2 ст. 346.11 НК РФ ), а также когда начисляют НДС при реализации товаров (работ, услуг) в добровольном порядке. Об этой группе плательщиков НДС в ст. 174 НК РФ ничего не сказано. Таким образом, организации на «упрощенке» не освобождаются от исполнения обязанностей налогового агента по удержанию и уплате указанных налогов (п. 5 ст. 346.11 НК РФ).

Свои обязанности налоговые агенты должны исполнять безвозмездно (письмо Минфина России от 01.02.2011 № 03-02-07/1-31 ). При этом согласно п. 2 ст. 24 НК РФ налоговые агенты имеют те же права, что и налогоплательщики, за исключением случаев, предусмотренных законодательством. В настоящее время никаких ограничений в правах налоговых агентов налоговым законодательством РФ не предусмотрено.

Налоговая декларация по НДСВ налоговой декларации по НДС отражается налоговая база и сумма налога по операциям, в которых организация выступает в качестве налогового агента по НДС.

С 2014 года плательщики НДС, в том числе налоговые агенты, обязаны подавать декларации по НДС в электронном виде (абз. 1 п. 5 ст. 174 НК РФ ). Вместе с тем, согласно абз. 2 п. 5 ст. 174 НК РФ, налоговые агенты, не являющиеся плательщиками НДС, сдают декларации на бумаге. То есть «упрощенцы» – налоговые агенты имеют право по-прежнему сдавать декларации по НДС в бумажном виде (п.п. 2, 5 ст. 346.11 НК РФ ).

В настоящее время при составлении декларации по НДС следует руководствоваться формой и порядком. утвержденными приказом Минфина России от 15.10.2009 № 104н .

Кроме того, «упрощенцы» – налоговые агенты, которые выставляют и получают счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров, также вправе в 2014 году представлять декларации на бумаге. Это связано с тем, что абз. 3 п. 5 ст. 174 НК РФ. обязывающий их подавать декларацию в электронном виде, вступит в действие с 01 января 2015 года.

Следует, впрочем, помнить, что речь идет о налоговых агентах, занимающихся именно посредническими операциями, а не обо всех посредниках. У обычных посредников на УСН не возникает обязанности платить НДС и подавать налоговую декларацию, даже если они перевыставляют счета-фактуры от покупателя к продавцу.

«Нулевая» декларация по НДСЕсли в течение квартала у налогового агента, не являющегося плательщиком НДС (применяющего спецрежим), не было операций по удержанию налога, сдавать «нулевую» декларацию ему не нужно. Дело в том, что, в отличие от ст. 23 НК РФ. в ст. 24 НК РФ не содержится такого требования, поскольку для таких агентов декларации не являются письменным заявлением о полученных доходах. Налоговые агенты должны составлять отчетность только по операциям, в результате которых они обязаны удержать с контрагента ту или иную сумму налога и перечислить ее в бюджет (абз.5 п. 1 ст. 80 НК РФ ).

В соответствии со ст. 163 НК РФ налоговым периодом по НДС является квартал. Представить декларацию в налоговую инспекцию по местонахождению организации – налогового агента нужно не позднее 20 числа месяца, следующего за отчетным кварталом.

Помимо этого, раздел 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» нужно сдавать лишь при совершении операций, предусмотренных ст. 161 НК РФ (абз. 9 п. 3 Порядка, утвержденного приказом Минфина России от 15.10.2009 № 104н; далее – Порядок ).

Ответственность за несвоевременное представление декларацииЗа несвоевременное представление декларации по НДС предусмотрены налоговая и административная ответственность (ст. 106 НК РФ. ст. 2.1 КоАП РФ ). Если организация освобождена от уплаты НДС, но является налоговым агентом, ее можно оштрафовать только по ст. 126 НК РФ .

Декларация заполняется в рублях, без копеек. При этом значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля. Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах проставляются рочерки.

Статья 119 НК РФ в данном случае не применяется, поскольку при одинаковых сроках подачи деклараций по НДС как для налогоплательщиков, так и для налоговых агентов субъектом правонарушения, предусмотренного ст. 119 НК РФ, является только налогоплательщик. Штрафовать по этой статье налоговых агентов неправомерно.

Следовательно, если с подачей декларации опоздала организация – налоговый агент, штраф может быть взыскан лишь по п. 1 ст. 126 НК РФ как за несвоевременное представление документов, указанных в законодательстве о налогах и сборах. Субъектами этого правонарушения признаются не только налогоплательщики, но и налоговые агенты (определение ВАС РФ от 26.11.2008 № ВАС-12243/08 ). Размер штрафа, согласно п. 1 ст. 126 НК РФ, составляет 200 рублей за каждый непредставленный документ.

Кроме того, по заявлению налоговой инспекции за непредставление (несвоевременное представление) декларации суд может применить к должностным лицам организации (например, к руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ ).

Порядок заполнения декларации по НДСВ целях отражения операций налоговых агентов в декларации по НДС предусмотрен раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» и раздел 7, в котором приводятся сведения об операциях, не облагаемых НДС.

После составления налоговой декларации необходимо последовательно пронумеровать все страницы начиная с титульного листа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: «001», «002»… «029» и т. д.

Поскольку организация – налоговый агент не является плательщиком НДС, к данным разделам необходимо оформить титульный лист. В случае если организация применяет спецрежим, следует также заполнить раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Если показатели для этого раздела отсутствуют, во всех строках проставляются прочерки (абз. 11 п. 3 Порядка ).

Раздел 7 декларации заполняется, если в текущем квартале организация – налоговый агент участвовала в операциях, которые одновременно соответствуют двум условиям: они указаны в ст. 161 НК РФ и не облагаются НДС (абз.абз. 3, 5, 10 п. 3 и п.п. 44, 44.2 Порядка ).

Так, например, раздел 7 декларации должна заполнить организация – налоговый агент, которая арендует земельный участок, находящийся в государственной (муниципальной) собственности, поскольку плата за пользование природными ресурсами освобождена от обложения НДС (пп. 17 п. 2 ст. 149 НК РФ ).

Порядок заполнения раздела 2Строка 060 раздела 2 заполняется слева направо, при этом в пустых ячейках нули не проставляются (раздел IV Порядка ).

Раздел 2 следует заполнять отдельно (на разных страницах) по каждому участнику операций, в которых организация выступала в качестве налогового агента. Если у нее есть несколько договоров с одним участником, раздел 2 можно представить на одной странице (п. 36 Порядка ).

Поскольку строк для указания налоговой базы и ставки НДС в разделе 2 декларации не предусмотрено, приводить расчет НДС не нужно.

Порядок заполнения раздела 7В разделе 7 налоговой декларации по НДС указываются (раздел XII Порядка ):

Важно помнить, что налоговые агенты, не являющиеся плательщиками НДС, удержанные суммы налога к вычету не принимают.

Начиная с налогового периода за первый квартал 2014 года представление декларации по НДС производится организациями по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Однако данная норма для "упрощенцев» вступает в силу только с 01 января 2015 года.

ООО «Парус» применяет упрощенную систему налогообложения. В течение I квартала 2014 года организация выполняла обязанности налогового агента по НДС в отношении следующих операций:

На титульном листе декларации по НДС за I квартал 2014 года указываются общие сведения об организации, код налоговой инспекции, в которую представляется декларация, и код 400, означающий, что декларация представляется по местонахождению организации (п. 25 Порядка ). Раздел 2 декларации заполняется по каждой из перечисленных операций (на отдельных страницах).

Сумма НДС по аренде муниципального имущества отражена в разделе 2 на странице 003:

100 000 руб. ? 3 мес. ? 18. 118 = 45 763 руб.

Сумма НДС по сделке с иностранной организацией «Зингер» отражена в разделе 2 декларации на странице 004:

138 038 руб. ? 18. 118 = 21 057 руб.

Составление декларации заканчивается заполнением раздела 1, в котором отражается общая сумма налога НДС, исчисленная к уплате в бюджет по декларации, – 66 820 руб. = (45 763 руб. + 21 057 руб.).

20 апреля 2014 года налоговая декларация по НДС за I квартал 2014 года, подписанная генеральным директором ООО «Парус», была представлена организацией в МИФНС России № 10 по Волгоградской области.

Налогоплательщикам и налоговым агентам до утверждения новых форм налоговых деклараций по НДС рекомендовано указывать в поле «код ОКАТО» код ОКТМО .

Письмо от 17.10.2013 № ЕД-4-3/18585@

Декларация по налогу на прибыльНалоговая база и сумма налога по операциям, в которых организация выступает в качестве агента по налогу на прибыль, отражаются в декларации по налогу на прибыль .

Организации – налоговые агенты обязаны сдавать декларации только по итогам тех отчетных (налоговых) периодов, в которых они исполняли обязанности налогового агента

(абз. 2 п. 1.1 Порядка заполнения декларации по налогу на прибыль, утвержденного приказом ФНС России от 22.03.2012 № ММВ-7-3/174 (в ред. от 14.11.2013), абз. 2 п. 1 ст. 289 НК РФ ).

Если у организации в текущем квартале не было операций, по которым она становилась налоговым агентом (в частности, компания на «упрощенке»), декларацию по налогу на прибыль сдавать не нужно. Например, организация на УСН выплатила дивиденды в III квартале 2013 года (больше операций, по которым она становилась налоговым агентом, не было). Декларацию по налогу на прибыль ей нужно подать по итогам 9 месяцев 2013 года, а также отчитаться за весь год.

В случае если дивиденды не выплачивались или выплачивались учредителям – физическим лицам, обязанностей налогового агента по налогу на прибыль у организации, применяющей упрощенную систему налогообложения, также не возникает. Данные разъяснения приведены в письме ФНС России от 17.05.2011 № АС-4-3/7853@ .

Порядок представления декларации по налогу на прибыльВся сумма налога на прибыль, рассчитанная по специальным ставкам (например, 0%, 9%, 15% и т. д.), зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ ). Декларация по налогу на прибыль в части сведений, подаваемых агентом, представляется в инспекцию по местонахождению организации (по местонахождению обособленных подразделений декларацию подавать не нужно) (п. 1 ст. 288 НК РФ ).

При этом сроки сдачи декларации по налогу на прибыль едины для всех. Налоговые агенты обязаны сдать декларацию:

Обратите внимание: с 01 января 2014 года в декларации по налогу на прибыль вместо кода ОКАТО указывается код ОКТМО .

Форма (электронный формат) декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС России от 22.03.2012 № ММВ-7-3/174. Доходы, начисленные налоговым агентом в пользу иностранных организаций, дополнительно отражаются в налоговом расчете (информации), форма которого утверждена приказом МНС России от 14.04.2004 № САЭ-3-23/286 .

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698---».

Порядок заполнения листа 03 декларацииДля отражения операций налоговых агентов в декларации по налогу на прибыль предусмотрен лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом

(источником выплаты доходов)». Он заполняется только по итогам периодов, в которых организация признавалась налоговым агентом (т. е. когда у нее возникала обязанность по определению налоговой базы и исчислению суммы налога, подлежащей удержанию).

При этом дублировать данные в последующих декларациях не требуется. Например, если решение о распределении дивидендов было принято во II квартале 2013 года и осуществлена выплата дивидендов, обязательства налогового агента по удержанию налога на прибыль из суммы начисленных дивидендов возникают у организации во II квартале. То есть расчет налога отражается в листе 03, который должен быть включен в декларацию, составленную по итогам полугодия 2013 года. Если других решений о распределении дивидендов в течение года не принималось и выплат не производилось, повторно приводить этот расчет в декларациях не нужно (п.п. 1.1 и 11.1 Порядка ).

Обязанность представлять декларацию ежемесячно (не позднее 28 числа следующего месяца) предусмотрена только для налогоплательщиков, перечисляющих авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли. На налоговых агентов это правило не распространяется (п.п. 3, 4 ст. 289 НК РФ ).

Как уже было отмечено выше, обязанность по заполнению и представлению листа 03 при выплате дивидендов зависит от состава учредителей организации. Если ими являются только физические лица, налоговая база по налогу на прибыль не формируется, организация не признается агентом по налогу на прибыль и лист 03 в составе декларации не представляется (п. 1.7 Порядка. письма Минфина России от 11.01.2011 № 03-03-06/1/1. от 02.09.2008 № 03-11-04/2/128 ).

Если же в состав учредителей входят как физические, так и юридические лица, данные о дивидендах, распределенных в пользу физических лиц, в листе 03 следует указать (п. 11.2 Порядка). В то же время агентом по налогу на прибыль с этих сумм организация не становится. Отражение дивидендов, начисленных физическим лицам, необходимо лишь для правильного расчета налога на прибыль, который организация должна удержать с дивидендов, начисленных в пользу юридических лиц.

В письме ФНС России от 10.06.2010 № ШС-37-3/3881 приведены разъяснения о порядке заполнения строк листа 03 (на числовом примере расчета налога с доходов в виде дивидендов). Поскольку состав показателей листа 03 в новой форме декларации не изменился, указанным письмом можно руководствоваться и в настоящее время.

Декларация заполняется в рублях, без копеек. Исправление ошибок в декларации с помощью корректирующего или иного аналогичного средства не допускается. При отсутствии каких-либо показателей для заполнения декларации в соответствующих строках и графах проставляются прочерки.

Выплата доходов иностранной организацииПри выплате налоговым агентом доходов иностранной организации (дивидендов, а также других доходов, за исключением процентов по государственным и муниципальным ценным бумагам) в декларации заполняется только строка 020 раздела А листа 03 декларации. По этой строке указывается сумма дивидендов, начисленных в пользу всех иностранных организаций – как имеющих, так и не имеющих постоянного представительства в России. Сумма налога с этих дивидендов в декларации не отражается, она должна быть учтена при заполнении налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов (приказ МНС России от 14.04.2004 № САЭ-3-23/286@ ).

Отрицательные числовые значения указываются со знаком «минус» в первой ячейке слева. Поля текстовых показателей заполняются печатными буквами слева направо. Например, при заполнении ячеек с названием организации на титульном листе декларации начиная слева данный реквизит указывается печатными буквами (в оставшихся ячейках ставить прочерки не нужно).

Кроме того, суммы начисленных дивидендов следует отра-зить по строкам 031–034 раздела А листа 03 декларации

(в зависимости от налоговых ставок, по которым они облагаются согласно международным договорам). Если организация, являющаяся резидентом иностранного государства, с которой заключен договор об избежании двойного налогообложения, по каким-либо причинам не подпадает под действие этого договора, строки 031–034 раздела А листа 03 декларации не заполняются (п. 2 письма ФНС России от 10.06.2010 № ШС-37-3/3881 ).

Иные доходы, выплачиваемые налоговым агентом иностранным организациям, не имеющим постоянного представительства в России, отражаются только в налоговом расчете (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Любая российская организация, выплачивающая дивиденды третьим лицам, является их налоговым агентом. Именно она обязана удержать налог на прибыль из доходов получателя и уплатить его в бюджет.

Заполнение подраздела 1.3 раздела 1 декларацииПодраздел 1.3 раздела 1 декларации предназначен для отражения сумм налога на прибыль по дивидендам (процентам), выплачиваемым организацией в последнем квартале текущего отчетного (налогового) периода.

В случае если организация удерживает налог на прибыль как с дивидендов, так и с процентов по государственным и муниципальным ценным бумагам, подраздел 1.3 следует заполнить отдельно по каждому виду выплачиваемого дохода.

Если предприятие удерживает налог на прибыль с дивидендов (код платежа 01), сумма показателей строк 040 подраздела 1.3 должна соответствовать показателю строки 120 раздела А листа 03. Если количество сроков выплаты дивидендов превышает число соответствующих строк подраздела 1.3 раздела 1 декларации, этот подраздел заполняется на нескольких страницах.

При уплате налога на прибыль с процентов (код платежа 2) сумма показателей строк 040 должна соответствовать показателю строки 050 раздела Б листа 03 декларации (п. 4.4 Порядка ).

Если дивиденды получены от иностранной организации, которая по российскому законодательству налоговым агентом не признается и данный налог удерживать не обязана, «упрощенец» самостоятельно определяет сумму налога на прибыль исходя из суммы полученных дивидендов и ставки 9 процентов.

ООО «Весна» применяет УСН. В уставном капитале организации участвуют:

29 октября 2013 года ООО «Весна» начислило и выплатило дивиденды за 9 месяцев 2013 года в общей сумме 300 000 рублей. Дивиденды распределены следующим образом:

На основании пп. 2 п. 3 ст. 284 НК РФ выплаты дивидендов российским организациям облагаются налогом на прибыль по ставке 9%. Исполняя обязанности налогового агента, ООО «Весна» рассчитало и перечислило в бюджет налог на прибыль с дивидендов ООО «Рассвет» 30 октября 2013 года. Сумма налога составила 8100 руб. (90 000 руб. ? 9%). Дивиденды, выплаченные Пескову, налогом на прибыль не облагаются.

28 марта 2014 года ООО «Весна» представило в налоговую инспекцию декларацию по налогу на прибыль за 2013 год, состоящую из:

Порядок заполнения налоговой декларации по налогу на прибыль организаций не содержит описания ситуации, когда плательщики УСН по отдельным доходам, в частности предусмотренным п. 4 ст. 284 НК РФ. выступают в качестве плательщиков налога на прибыль. Поскольку каких-либо особенностей не предусмотрено, значит, декларацию следует заполнить так, как это предписано для плательщиков налога на прибыль.