Категория: Бланки/Образцы

Письмо Федеральной налоговой службы от 21.12.2016 г. N СД-4-3/24514 "О представлении налоговой декларации по налогу на прибыль организаций"

ФНС России сообщает, что новые форма и формат декларации по налогу на прибыль (утверждены приказом от 19.10.2016 N ММВ-7-3/572@) вступают в силу с 28 декабря 2016 г.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют декларации за 11 месяцев 2016 г. по старой форме.

Декларации по новой форме подаются за налоговый период 2016 г.

Письмо Федеральной налоговой службы от 21 декабря 2016 г. № СД-4-3/24514

“О представлении налоговой декларации по налогу на прибыль организаций”

Федеральная налоговая служба рассмотрела письмо от 16.12.2016 № 13/ФА/927 по вопросу представления налоговой декларации по налогу на прибыль организаций за 11 месяцев 2016 года налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, в связи с вступлением в силу приказа ФНС России от 19.10.2016 № ММВ-7-3/572@ “Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме”(далее - приказ ФНС России № ММВ-7-3/572@) и сообщает следующее.

Согласно абзацу 2 пункта 5 статьи 5 Налогового кодекса Российской Федерации нормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования.

Высший Арбитражный Суд Российской Федерации в Решении от 28.07.2011 № ВАС-8096/11 указал, что действие нормативного правового акта, которым утверждается новая форма налоговой декларации, распространяется на декларирование, представляемое за отчётные (налоговый) периоды, окончившиеся после вступления данного нормативного правового акта в силу.

Дата официального опубликования приказа ФНС России № ММВ-7-3/572@ на Официальном интернет-портале правовой информации http://www.pravo.gov.ru - 28.10.2016, то есть 2-х месячный срок истекает 28.12.2016.

Поскольку по окончании отчетного периода (11 месяцев) указанный 2-х месячный срок со дня официального опубликования приказа ФНС России № ММВ-7-3/572@ не истек, налоговые декларации по налогу на прибыль организаций за 11 месяцев 2016 года представляются налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, в налоговые органы по форме и формату, утвержденным приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, то есть по старой форме.

Налоговые декларации по налогу на прибыль организаций по новой форме, утвержденной приказом ФНС России № ММВ-7-3/572@, будут представляться налогоплательщиками за налоговый период 2016 года.

Государственный советник

Российской Федерации 3 класса

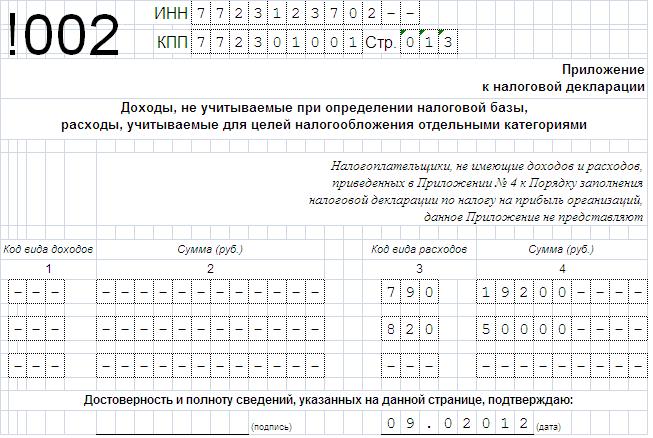

ФНС РФ своим приказом от 22.11.2016 № ММВ-7-11/633@ внесла поправки и дополнения в коды видов доходов и вычетов. которые используются для заполнения отчетности по НДФЛ. а также для заполнения приложения 2 к налоговой декларации по налогу на прибыль.

Напомним, коды видов доходов и вычетов утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Приложение № 2 к декларации по налогу на прибыль. новая форма которой утверждена приказом от 19.10.2016 № ММВ-7-3/572@, заполняется лицами, признаваемыми налоговыми агентами при осуществлении операций с ценными бумагами, по операциям с производными финансовыми инструментами, по операциям РЕПО с ценными бумагами и по операциям займа ценными бумагами, а также при осуществлении выплат по ценным бумагам российских эмитентов (статья 226.1 НК РФ).

Согласно порядку заполнения декларации по налогу на прибыль, в приложении № 2 «Сведения о доходах физического лица, выплаченных ему налоговым агентом » налоговые агенты указывают данные о доходах, в отношении которых ими был исчислен и удержан НДФЛ, о лицах, являющихся получателями этих доходов, и о суммах начисленных, удержанных и перечисленных в бюджет за налоговый период.

Так, в частности, по строкам 040 приложения указываются соответствующие коды доходов. по строкам 042 указываются коды вычетов. а по строкам 051 указываются коды стандартных налоговых вычетов .

Новый приказ ФНС дополнил коды видов доходов строками 1544 - 1549, 1551 – 1554 в части доходов от операций с ценными бумагами, а также уточнил наименования поступлений, касающихся операций с производными финансовыми инструментами.

Перечень кодов видов вычетов налогоплательщика также дополнен новыми кодами, в том числе и для стандартных вычетов.

В «1С:Предприятии 8» заполнение декларации по налогу на прибыль с учетом изменений кодов видов доходов будет реализовано с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства» .

Сдают налоговый расчет (информацию), форма которого утверждена приказом МНС России от 14 апреля 2004 г. № САЭ-3-23/286

Важно: подраздел 1.3 нужно включать в состав декларации даже в том случае, если дивиденды выплачивались только иностранным организациям. Это следует из буквального содержания абзацев 1, 2 и 6 пункта 1.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Фактически данный подраздел будет пустым (с прочерками). При этом суммы налога с дивидендов, выплаченных иностранным организациям, должны быть отражены в налоговом расчете (информации), форма которого утверждена приказом МНС России от 14 апреля 2004 г. № САЭ-3-23/286.

Ситуация: как организации, применяющей общую систему налогообложения, отчитаться по налогу на прибыль, уплачиваемому в бюджет в качестве налогового агента, – отдельно или в составе общей налоговой декларации?

Если организация является плательщиком налога на прибыль, налоговый расчет о суммах удержанного налога включите в состав общей декларации.

При этом в титульном листе по реквизиту «по месту нахождения (учета)» укажите код 213 («по месту учета в качестве крупнейшего налогоплательщика») или 214 («по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»). Код 231 («по месту нахождения налогового агента – организации») в титульном листе указывают только организации, не являющиеся плательщиками налога на прибыль (например, применяющие специальный налоговый режим ).

Это следует из пункта 1.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Заполнение расчетаРасчет заполняйте в рублях, без копеек. Не допускается исправление ошибок в расчете с помощью корректирующего или иного аналогичного средства. Если какие-либо показатели для заполнения отсутствуют, то в соответствующих строках и графах поставьте прочерки. Отрицательные числовые значения вписывайте со знаком минус в первой ячейке слева. Поля текстовых показателей заполните печатными буквами слева направо. Например, при заполнении ячеек с названием организации на титульном листе начиная слева укажите данный реквизит печатными буквами (в оставшихся ячейках ставить прочерки не нужно).

После того как расчет составлен, последовательно пронумеруйте все страницы.

Такие правила предусмотрены в разделе II Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Заполнение титульного листаНа титульном листе укажите:

Титульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в расчете сведений.

Такие правила предусмотрены в разделе III Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Заполнение листа 03Для отражения операций налоговых агентов в расчете по налогу на прибыль предусмотрен лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)».

Лист 03 заполняется только по итогам тех периодов, в которых организация перечисляла дивиденды. Дублировать данные в последующих расчетах не требуется. Например, если и принятие решения о распределении дивидендов, и их фактическая выплата состоялись в I квартале, то обязательства налогового агента по удержанию налога на прибыль из суммы начисленных дивидендов возникают у организации в I квартале. Поэтому расчет налога отражается в листе 03, который должен быть включен в расчет, составленный по итогам I квартала. Если других решений о распределении дивидендов в течение года не принималось и выплат не производилось, то повторно приводить этот расчет в декларациях за другие отчетные периоды и за год в целом не нужно. Это следует из положений абзаца 2 пункта 1 статьи 289 Налогового кодекса РФ, пунктов 1.1, 1.7 и 11.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Лист 03 заполняйте и при выплате дивидендов организациям и физическим лицам, и при выплате дивидендов только физическим лицам. Следует отметить, что, если участниками ООО являются только физические лица, при выплате им дивидендов подавать декларацию по налогу на прибыль не нужно . Это следует из абзаца 6 пункта 1.7 и пункта 11.2.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Разъяснения о порядке заполнения строк листа 03 (на числовом примере расчета налога с доходов в виде дивидендов) приведены в письме ФНС России от 10 июня 2010 г. № ШС-37-3/3881. Поскольку порядок начисления налога принципиально не изменился, этим письмом можно руководствоваться и в настоящее время.

Ситуация: какие показатели отразить в расчете по налогу на прибыль налоговому агенту, выплачивающему доходы иностранной организации (дивиденды, а также другие доходы, кроме процентов по государственным и муниципальным ценным бумагам)?

Если налоговый агент выплачивает доходы иностранной организации, в расчете по налогу на прибыль, форма которого утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, нужно заполнить только строку 040 раздела А листа 03. По этой строке укажите сумму дивидендов, начисленных в пользу всех иностранных организаций. Сумма же налога с этих дивидендов в расчете не отражается. Она должна быть учтена при заполнении налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, форма которого утверждена приказом МНС России от 14 апреля 2004 г. № САЭ-3-23/286.

Другие доходы, выплачиваемые налоговым агентом иностранным организациям, не имеющим постоянного представительства в России, отражаются только в налоговом расчете (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов. О составлении расчета см. Как составить и сдать расчет (информацию) о доходах, выплаченных иностранным организациям .

Заполнение подраздела 1.3 раздела 1Подраздел 1.3 раздела 1 декларации предназначен для отражения сумм налога на прибыль по дивидендам (процентам), которые организация выплачивает в последнем квартале текущего отчетного (налогового) периода.

В подразделе 1.3 раздела 1 нужно указать:

Ячейки, в которых указывается код ОКТМО, заполняйте слева направо. Если код ОКТМО содержит меньше 11 символов, в ячейках, оставшихся пустыми, проставьте прочерки. Об этом сказано в абзаце 7 пункта 4.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если организация удерживает налог на прибыль как с дивидендов, так и с процентов по государственным и муниципальным ценным бумагам, подраздел 1.3 нужно заполнить отдельно по каждому виду выплачиваемого дохода.

Если организация удерживает налог на прибыль с дивидендов (код платежа 01), сумма показателей строк 040 подраздела 1.3 должна соответствовать показателю строки 120 раздела А листа 03. Если количество сроков выплаты дивидендов превышает число соответствующих строк подраздела 1.3 раздела 1 декларации, этот подраздел нужно заполнить на нескольких страницах.

Если организация платит налог на прибыль с процентов (код платежа 2), сумма показателей строк 040 должна соответствовать показателю строки 050 раздела Б листа 03 декларации.

Это следует из пунктов 4.4.1, 4.4.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Приложение 2 к декларации заполняют налоговые агенты, которые выплачивают гражданам доходы от операций с ценными бумагами, финансовыми инструментами срочных сделок, а также доходы по ценным бумагам российских эмитентов. То есть организации, которые признаются налоговыми агентами по НДФЛ в соответствии со статьей 226.1 Налогового кодекса РФ. В частности, при выплате дивидендов по акциям приложение 2 должны заполнять акционерные общества – эти выплаты подпадают под определение «доходы по ценным бумагам российских эмитентов».

Если организация не обязана сдавать декларацию по налогу на прибыль, но она является налоговым агентом в соответствии со статьей 226.1 Налогового кодекса РФ, нужно сдать расчет по налогу на прибыль в минимальном составе:

Об этом сказано в пункте 1.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Заполнять приложение нужно при выплате доходов по ценным бумагам российских эмитентов, а также доходов:

В приложении должны быть отражены сведения о гражданине, суммы доходов и налогов, удержанных с доходов, а также другая аналогичная информация. Приложение 2 нужно составлять на каждого гражданина, которому были выплачены доходы. Это следует из пунктов 17.1–17.6 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если сведения о доходах, выплаченных физлицам, отражены в приложении 2 к декларации по налогу на прибыль, то дублировать эти сведения в справках по форме 2-НДФЛ не нужно. Об этом сказано в письме Минфина России от 29 января 2015 г. № 03-04-07/3263 (доведено до налоговых инспекций для использования в работе письмом ФНС России от 2 февраля 2015 г. № БС-4-11/1443 и размещено на официальном сайте налоговой службы в разделе «Разъяснения ФНС России, обязательные для применения»).

Пример заполнения расчета по налогу на прибыль налоговым агентом

ООО «Альфа» применяет упрощенку. В уставном капитале организации участвуют:

В марте 2016 года «Альфа» начислила и выплатила дивиденды за 2015 год в общей сумме 200 000 руб. Дивиденды распределены следующим образом:

Согласно подпункту 2 пункта 3 статьи 284 Налогового кодекса РФ выплаты дивидендов российским организациям облагаются налогом на прибыль по ставке 13 процентов. Исполняя обязанности налогового агента, бухгалтер «Альфы» рассчитал и перечислил в бюджет налог на прибыль с дивидендов «Гермеса». Сумма налога – 5200 руб. (40 000 руб. × 13%). Дивиденды, выплаченные Львову, налогом на прибыль не облагаются.

28 апреля 2016 года «Альфа» представила в налоговую инспекцию декларацию по налогу на прибыль, состоящую из следующих разделов:

Поскольку форма декларации не предполагает отражения дивидендов, облагаемых налогом по ставке 13 процентов, бухгалтер руководствовался письмом ФНС России от 26 февраля 2015 г. № ГД-4-3/2964 и указал эту сумму по строке 091 раздела А листа 03.

Приложение 2 к декларации «Альфа» не подает. Несмотря на то что она является налоговым агентом, дивиденды участников ООО не перечислены в статье 226.1 Налогового кодекса РФ (п. 17.1 приказа ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Ситуация: как отразить в декларации по налогу на прибыль дивиденды, начисленные участнику ООО – физическому лицу (резиденту)? Участник уступил право на получение дивидендов сторонней организации.

Заполните декларацию в общем порядке . То, что участник ООО отказался от дивидендов в пользу третьего лица, значения не имеет.

Если участник поручил перечислить причитающиеся ему дивиденды сторонней организации, то это не означает, что он не получил облагаемого дохода. В рассматриваемой ситуации он распорядился этим доходом. То есть сначала признал свое право на дивиденды, а потом уступил его третьему лицу. Поэтому сумму дивидендов нужно включить в расчет налоговой базы по НДФЛ. Об этом прямо сказано в пункте 1 статьи 210 Налогового кодекса РФ.

Датой фактического получения дохода будет дата, когда дивиденды перечислили на счет третьего лица по распоряжению участника (подп. 1 п. 1 ст. 223 НК РФ). С суммы дивидендов нужно удержать НДФЛ (п. 4 ст. 226 НК РФ).

Общую сумму дивидендов к распределению отразите в строке 001 листа 03 (раздел А) декларации по налогу на прибыль. Дивиденды, начисленные участнику – физическому лицу (резиденту), учтите при заполнении строк 030 и 090 листа 03 (раздел А). В расчет других показателей налоговой декларации эти дивиденды не включайте.

Приложение 2 к декларации на данного участника не составляйте . Сведения о дивидендах укажите в справке по форме 2-НДФЛ . утвержденной приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Это следует из положений пунктов 1.7, 1.8 и 11.2.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Следует отметить, что, если участниками ООО являются только физические лица, при выплате им дивидендов подавать декларацию по налогу на прибыль не нужно .

Нужно ли отражать в листе 07 формы КНД 1151006 основные средства полученные моей организацией в оперативное управление

Отвечает Олеся Орлова, эксперт

При определении налоговой базы не учитывают как доход (и, следовательно, не отражают в декларации) имущество:

- переданное учредителем безвозмездно и закрепленное в оперативном управлении (подп. 7 п. 2 ст. 251 НК РФ ),

- полученное по решению органов исполнительной власти всех уровней (подп. 8 п. 1 ст. 251 НК РФ );.

При этом обязательно использовать имущество по назначению, определенному передающей стороной и вести раздельный учет доходов всех целевых поступлений.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Станислава Бычкова, заместителядиректора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении получение основных средств безвозмездно

ОСНО: налог на прибыль

В налоговом учете основные средства, полученные безвозмездно, отражайте по первоначальной стоимости. В момент получения основных средств (т. е. отражения на счетах 101.00 «Основные средства», 106.00 «Вложения в нефинансовые активы») их рыночную стоимость включите в состав доходов для расчета налога на прибыль (п. 8 ст. 250. подп. 1 п. 4 ст. 271 ,п. 1 ст. 273 НК РФ).

Из данного правила есть исключение. При определении налоговой базы в составе доходов не учитывайте имущество, перечисленное в статье 251 Налогового кодекса РФ. В частности, не учитывайте основные средства, полученные безвозмездно при целевых поступлениях:

Однако не включать в состав доходов данное имущество можно только при одновременном соблюдении следующих условий:

Такой порядок установлен в пункте 2 статьи 251 Налогового кодекса РФ.

Кроме целевых поступлений, при определении налоговой базы учреждения могут не учитывать основные средства, полученные:

В учете казенных учреждений:

При расчете налога на прибыль амортизационные отчисления по объектам основных средств (в т. ч. полученных безвозмездно) в состав расходов не включайте (п. 17. 48.11 ст. 270 НК РФ).

Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме

Приказ ФНС России

Документ в силу не вступил

Официальный интернет-портал правовой информации www.pravo.gov.ru, 28.10.2016, N 0001201610280001

19 октября 2016

Дата начала действия:

28 декабря 2016

Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 19 октября 2016 года N ММВ-7-3/572@

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2016, N 27, ст.4177), в целях реализации положений главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2016, N 27, ст.4182)

форму налоговой декларации по налогу на прибыль организаций согласно приложению N 1 к настоящему приказу ;

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц).

Руководитель Федеральной

налоговой службы

М.В.Мишустин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 октября 2016 года,

регистрационный N 44161

Приложение N 1

к приказу ФНС России

от 19 октября 2016 года N ММВ-7-3/572@