Категория: Бланки/Образцы

Коэффициент Кл указывайте с точностью до десятитысячных долей по правилам математики (например, 0,6667).

Пример округления коэффициента использования льготы в декларации по транспортному налогу

Организация «Альфа» получила право на применение льготы по транспортному налогу в начале мая.

Бухгалтер «Альфы» рассчитал коэффициент использования льготы:

8 месяцев. 12 месяцев = 0,6666666.

Бухгалтер округлил результат до четвертого знака после запятой и указал коэффициент 0,6667 в строке 180.

Такие правила установлены пунктами 5.15–5.16 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Вид льготы и сумму расшифруйте в строках:Строки 190−200 Освобождение от налога

Если организация полностью освобождена от налога по транспортному средству, заполните строки 190 и 200.

В левой части показателя по строке 190 укажите код льготы: 20210 – если льгота установлена региональным законодательством, 30200 – если льгота предусмотрена международными договорами РФ (приложение 7 к Порядку, утвержденному приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99).

В правой части показателя по строке 190 укажите последовательно номера: статьи, пункта, подпункта

нормативно-правового акта, утвержденного местными властями, в соответствии с которым предоставляется льгота.

Для каждой из указанных трех позиций отведено четыре ячейки. Эту часть показателя заполняйте слева направо – статья, пункт, подпункт. При этом если реквизит имеет меньше четырех знаков, свободные места слева от значения заполните нулями.

Например, если льгота установлена пунктом 4 статьи 6 Закона Республики Татарстан от 29 ноября 2002 г. № 24-ЗРТ, заполните строку 170 таким образом.

В строке 200 укажите сумму, освобожденную от налога, по формуле:

Такие правила установлены пунктами 5.17–5.18 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99, письмом ФНС России от 26 октября 2012 г. № БС-4-11/18200.

Строки 210−220 Уменьшение налога

Если организация имеет право уменьшить налог, заполните строки 210 и 220.

Для этого в левой части строки 210 поставьте код налоговой льготы – 20220 (приложение 7 к Порядку, утвержденному приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99).

Правую часть строки 210 заполните аналогично правой части строки 190.

По строке 220 рассчитайте и укажите сумму налоговой льготы с учетом коэффициента использования льготы Кл и повышающего коэффициента Кп.

Такие правила установлены пунктами 5.19–5.20 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99 (письмо ФНС России от 13 ноября 2012 г. № БС-4-11/19074).

Пример отражения в декларации льготы в виде уменьшения суммы транспортного налога

Организация «Альфа» занимается международными автомобильными перевозками и зарегистрирована на территории Свердловской области. Она имеет транспорт для международных перевозок – седельный тягач IVECO Stralis AT440S42T с двигателем 420 л. с.

Согласно пункту 2 статьи 4 Закона Свердловской области от 29 ноября 2002 г. № 43-ОЗ «Альфа» для такого транспорта применяет льготу – уплачивает налог в размере 40 процентов от исчисленной суммы.

Налоговая ставка с 1 января по 31 декабря 2014 года для грузовых автомобилей мощностью свыше 250 л. с. составляет 56,2 руб./л. с. (п. 19 приложения к Закону Свердловской области от 29 ноября 2002 г. № 43-ОЗ). Льгота использовалась весь год, поэтому коэффициент использования льготы Кл = 1.

Бухгалтер рассчитал сумму льготы:

56,2 руб./л. с. × 420 л. с. × (100% – 40%) × 1 = 14 162,4 руб.

Он отразил код налоговой льготы и сумму в декларации по транспортному налогу:

Строки 230−240 Снижение ставки налога

Если у организации есть льгота в виде пониженной налоговой ставки, заполните строки 230 и 240.

Для этого в левой части строки 230 поставьте код налоговой льготы – 20230 (приложение 7 к Порядку, утвержденному приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99).

Правую часть строки 230 заполните по тем же правилам, что и правую часть строки 190 <здесь со слов: В левой части показателя по строке 190 укажите код льготы: 20210 – если льгота установлена региональным законодательством, >.

По строке 240 рассчитайте и укажите сумму налоговой льготы с учетом коэффициента использования льготы Кл и повышающего коэффициента Кп. Если установлена фиксированная пониженная ставка, рассчитайте сумму льготы по формуле:

Такие правила установлены пунктами 5.21–5.22 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99, письмом ФНС России от 13 ноября 2012 г. № БС-4-11/19074.

Пример отражения в декларации льготы в виде уменьшения ставки транспортного налога

Организация «Альфа» является организацией ЖКХ и ведет свою деятельность на территории Республики Марий Эл. Она имеет спецтранспорт – тротуароуборочную машину Gianni Ferrari Turbo 4 с мощностью двигателя 36 л. с.

Согласно пункту 2 статьи 7 Закона Республики Марий Эл от 27 октября 2011 г. № 59-З в отношении спецтранспорта «Альфа» применяет понижающий коэффициент 0,4 к ставке транспортного налога, установленного статьей 5 этого закона.

Базовая ставка, установленная статьей 5 Закона Республики Марий Эл от 27 октября 2011 г. № 59-З, составляет 25 руб. с каждой лошадиной силы. Льгота использовалась весь год, поэтому коэффициент использования льготы Кл = 1.

Бухгалтер рассчитал сумму льготы:

25 руб./л. с. × 36 л. с. × (1 – 0,4) × 1 = 540 руб.

Он отразил код налоговой льготы и сумму в декларации по транспортному налогу:

Строка 250 Налог к уплате

По строке 250 рассчитайте и укажите налог к уплате в бюджет за год.

По транспортным средствам, которые полностью освобождены от налога, в строке 250 поставьте прочерк.

Для остальных транспортных средств рассчитайте налог к уплате по формуле:

Об этом сказано в пункте 5.23 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Раздел 1 заполняйте на основе данных заполненных разделов 2.

На странице предусмотрены три одинаковых блока строк 020–040 для отражения сумм по разным ОКТМО. Это нужно, если у организации несколько транспортных средств зарегистрированы в разных муниципальных образованиях, но все они подведомственны одной налоговой инспекции.

Тогда в разделе 1 заполните блоки строк 020–040 по каждому такому транспортному средству отдельно с указанием своего ОКТМО. Такой вывод следует из пунктов 4.1, 4.3–4.4 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Если транспортные средства зарегистрированы более чем на трех территориях с разными ОКТМО, но все подведомственны одной налоговой инспекции, добавьте необходимое количество листов раздела 1.

Такие правила предусмотрены разделом IV Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

В строке 010 укажите КБК по транспортному налогу.

Такие правила установлены пунктом 4.2 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Строка 020 ОКТМО

В строках 020 укажите коды ОКТМО по месту регистрации каждого транспортного средства. Их возьмите из строк 020 разделов 2. Если несколько транспортных средств зарегистрированы на одной территории, для них достаточно указать код ОКТМО один раз.

Такие правила установлены пунктом 4.3 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Строка 021 Сумма к уплате за год

В строках 021 укажите общую сумму налога по всем транспортным средствам с ОКТМО, указанным в строке 020. Для этого сложите все суммы из строк 230 всех страниц раздела 2 с этим ОКТМО.

Такие правила установлены пунктом 4.4 Порядка, утвержденного приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99.

Строки 023–027 Авансовые платежи

По строкам 023, 025, 027 укажите суммы авансовых платежей по налогу, начисленные к уплате за I, II и III кварталы отчетного года. Каждый из них предварительно должен быть рассчитан по формуле:

Авансовый платеж по транспортному налогу за квартал

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

См. также: декларация по транспортному налогу за 2016 год .

В статье вы найдете:

Декларация по транспортному налогу входит в Годовой отчет по УСН для закрытия года. Подпишитесь на самый практичный журнал об УСН «Упрощенка» . и книгу «Годовой отчет по УСН» мы вам подарим.

За 2015 год компаниям нужно отчитываться по транспортному налогу по форме декларации, которая утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@. Изменения в эту форму внесены приказом ФНС от 25.04.2015 № ММВ-7-11/254@. Срок сдачи декларации по транспортному налогу за 2015 год — не позднее 1 февраля 2016 года .

Внимание хотелось бы обратить строку для отражения сведений о размере доли в праве собственности на транспортное средство (строка 120 раздела 2 декларации). И на строку для указания повышающего коэффициента, применяющегося в отношении дорогостоящих легковых автомобилей (строка 150 раздела 2 декларации). Коэффициент называется «Кп». Напомним, брать значение нужно из пункта 2 статьи 362 НК РФ. Если коэффициент вы не применяете, ставьте в соответствующих ячейках прочерки.

Соответственно сумма исчисленного налога (строка 160 раздела 2 декларации) теперь равна произведению следующих показателей:

Далее, напомним, полученная сумма корректируется на налоговые льготы, если таковые имеются (соответствующие данные отражаются в декларации). И получается итоговая сумма налога к уплате (последняя строка раздела 2 декларации — 250). Только не забывайте: если в течение года вы перечисляете авансы, то налог, рассчитанный по итогам года, надо перевести в бюджет за вычетом таких сумм (абз. 2 п. 2 ст. 362 НК РФ). И соответствующий расчет, как и раньше, вы показываете уже в разделе 1 декларации.

Подборка статей про изменения по УСН с 2016 года Как считать среднюю стоимость автомобиляНедавно расчет транспортного налога по дорогостоящим легковым автомобилям изменился. В отношении дорогих машин введены повышающие коэффициенты. Применять новые коэффициенты нужно по итогам 2015 года. А в течение года авансы по транспортному налогу, если таковые предусмотрены в вашем регионе, должны рассчитываться в обычном порядке, по-старому. То есть надо умножать мощность двигателя автомобиля, выраженную в лошадиных силах, на налоговую ставку и на ¼. Вот в связи с введением повышающих коэффициентов и обновилась форма декларации по транспортному налогу.

Cписок дорогих авто, налог с которых нужно рассчитывать с учетом повышающего коэффициента, утверждается Минпромторгом в информации «Перечень легковых автомобилей средней стоимостью от 3 млн. руб.». И размещается на сайте ведомства minpromtorg.gov.ru. Список будет обновляться ежегодно не позднее 1 марта (абз. 11 п. 2 ст. 362 НК РФ). Для поиска указанного списка в строке запроса, расположенной вверху сайта, введите словосочетание: «Перечень легковых автомобилей».

Если вашего автомобиля нет в этом перечне, то считайте налог в обычном порядке — без коэффициента. Если же машина числится в списке, нужно определить два показателя, чтобы узнать сам коэффициент. Это возраст и средняя стоимость авто. Именно от этих данных зависит размер коэффициента (абз. 4—9 п. 2 ст. 362 НК РФ).

Возраст авто следует считать начиная с года его выпуска (абз. 10 п. 2 ст. 362 НК РФ, письмо ФНС России от 07.07.2015 № БС-4-11/13195@). Согласно норме, приведенной в абзаце 2 пункта 3 статьи 361 НК РФ, количество лет, прошедших с года выпуска автомобиля, определяется по состоянию на 1 января отчетного года в календарных годах. При этом отсчет начинается с года, следующего за годом выпуска транспортного средства. И надо учитывать год, за который непосредственно считается транспортный налог.

Так, получается, что при исчислении в 2016 году транспортного налога за 2015 год количество лет, прошедших с года выпуска транспортного средства, надо определять на 1 января 2016 года.

Не ошибиться с возрастом автомобиля очень важно, поскольку если машина совсем старая, то, несмотря на то что она есть в перечне, коэффициента для нее может и не быть. Тогда и повышенного налога не будет.

Пример 1. Определение возраста авто для целей расчета транспортного налога за 2015 годГод выпуска автомобиля — 2012.

Возраст авто для целей расчета транспортного налога за 2015 год составляет два года. А именно 2012-й год в расчет не входит, поскольку это год выпуска. А входят в количество лет 2013-й и 2015-й года (определяются соответственно на 1 января 2015 и 1 января 2016 года).

Средняя стоимость авто, как мы уже сказали, рассчитывается в порядке, утвержденном приказом Минпромторга России от 28.02.2015 № 316. А именно в этом документе предложено две формулы расчета. И сразу отметим, что в обоих случаях цена приобретения вами автомобиля или цена, действующая на момент его выпуска, значения не имеет. Как сами увидите далее — важна стоимость нового аналога вашей машины, действующая в тот период, за который нужно заплатить налог.

Итак, первая формула — для случая, когда производитель машины или его уполномоченное лицо представлены на территории России. Тогда расчет ведется исходя из розничных цен на авто, рекомендованных производителями (их уполномоченными лицами) и доведенных до сведения Минпромторга. То есть эти данные надо искать на официальном сайте министерства.

При этом средняя стоимость машины в этом случае вычисляется путем сложения двух розничных цен на авто — по состоянию на 1 июля и 1 декабря отчетного года — и деления их на два. То есть из двух цифр выводится средняя. Итого формула выглядит так:

Средняя стоимость дорогостоящего авто исходя из рекомендованных розничных цен

Пример 2. Вычисление средней стоимости дорогостоящего авто исходя из рекомендованных розничных ценООО «Лунный свет» имеет в собственности автомобиль, который включен в перечень легковых автомобилей средней стоимостью от 3 млн руб. размещенный на сайте Минпромторга России. Рекомендованная розничная цена модели на 1 июля составляет 3,4 млн. руб. на 1 декабря — 3,38 млн. руб.

Средняя стоимость авто равна 3,39 млн. руб. [(3,4 млн. руб. + 3,38 млн. руб.). 2].

Вторая формула — для ситуации, когда производитель или хотя бы его уполномоченное лицо не работают на территории Российской Федерации. Либо когда данные о рекомендованной розничной цене не представлены автопроизводителями (их уполномоченными лицами) Минпромторгу. В таком случае для расчета средней стоимости нужно использовать розничные цены на новые автомобили соответствующей марки, модели и года выпуска, указанные по состоянию на 31 декабря отчетного года в российских каталогах (например, ФГУП «НАМИ» или «Прайс-Н»). Либо в иностранных каталогах (к примеру, «Audatex», «DAT», «KelleyBlue Book», «Mitchel», «Motor», «Canadien Black Book», «Schwacke»). При этом в рассматриваемом Порядке сказано, что для автомобилей старше 5 лет по умолчанию необходимо рассчитывать среднюю стоимость, используя данные из подобных каталогов.

Чтобы рассчитать среднюю стоимость по российским каталогам, нужно сложить и поделить на два максимальную цену продажи автомобиля на территории России и минимальную цену, которые обозначены в каталоге. То есть выполнить такое действие:

Средняя стоимость дорогостоящего авто, рассчитанная по российским каталогам

Максимальная цена продажи автомобиля на территории РФ по состоянию на 31 декабря отчетного года по данным каталогов

Минимальная цена продажи автомобиля на территории РФ по состоянию на 31 декабря отчетного года по данным каталогов

Порядок заполнения декларации по транспортному налогу в 2016 годуI. Состав налоговой декларации по транспортному налогу

1.1. Налоговая декларация по транспортному налогу (далее - декларация) заполняется налогоплательщиками-организациями, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса Российской Федерации (далее - Кодекс) и законами субъектов Российской Федерации, и представляется в налоговые органы: по месту нахождения транспортных средств (в соответствии с пунктом 1 статьи 363.1 Кодекса) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 статьи 363.1 Кодекса).

1.2. В состав декларации включается:

Раздела 1 "Сумма транспортного налога, подлежащая уплате в бюджет";

Раздела 2 "Расчет суммы транспортного налога по каждому транспортному средству".

1.3. Для заполнения декларации применяются справочники согласно приложениям к настоящему Порядку:

Коды, определяющие налоговый период (Приложение N 1 к настоящему Порядку);

Коды форм реорганизации и код ликвидации организации (Приложение N 2 к настоящему Порядку);

Коды представления налоговой декларации по транспортному налогу (Приложение N 3 к настоящему Порядку);

Коды, определяющие способ представления налоговой декларации по транспортному налогу в налоговый орган (Приложение N 4 к настоящему Порядку);

Коды видов транспортных средств (Приложение N 5 к настоящему Порядку);

Коды единиц измерения налоговой базы на основании ОКЕИ (выписка) (Приложение N 6 к настоящему Порядку);

Коды налоговых льгот (Приложение N 7 к настоящему Порядку).

Раздел II. Общие требования к порядку заполнения декларации

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 00001). Порядковый номер страницы записывается в определенном для нумерации поле ("Стр.") слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы "00001"; для десятой страницы, соответственно, "00010".

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящего к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "точка".

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) "5011001122" в поле ИНН из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк. Данный показатель заполняется следующим образом: "5011001122--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356---" в первом поле, знак "." или "/" между полями и "234-------" во втором поле.

Правильная простая дробь "1234356/234" должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в декларации записывается следующим образом: "1234356---/234-------".

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. В поле показателя "Код по ОКТМО" указывается код муниципального образования, на территории которого осуществляется уплата транспортного налога. Код по ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

(п. 2.5 в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

2.6. Декларации по итогам налогового периода представляются не позднее 1 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 363.1 Кодекса).

Срок представления декларации, а также срок уплаты транспортного налога, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного (нерабочего) или праздничного дня.

2.7. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронно-цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16 мая 2002 г. регистрационный номер 3437; "Российская газета", 2002, N 89).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронном виде.

2.8. При заполнении разделов декларации в верхней части каждой страницы указывается ИНН и код причины постановки на учет (далее - КПП) налогоплательщика.

2.9. При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту нахождения (учета)" указывается код "260" или "216" (Приложение N 3 к настоящему Порядку), а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации. Код ОКТМО указывается того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к настоящему Порядку.

2.10. Налогоплательщики, отнесенные к категории крупнейших, представляют декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В декларации указывается код налогового органа, на территории которого находятся транспортные средства налогоплательщика, и код налогового органа по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

III. Порядок заполнения Титульного листа декларации

3.1. Титульный лист декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа указываются:

3.2.1. для организации - ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.9 настоящего Порядка).

При этом ИНН и КПП по месту нахождения организации указываются согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 22 декабря 1998 г. регистрационный номер 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", 1999, N 1) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309), или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 24 марта 2004 г. регистрационный номер 5685; "Российская газета", 2004, N 64) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. N 114н (зарегистрирован Министерством юстиции Российской Федерации 28 января 2010 г. регистрационный номер 16121; "Российская газета", 2010, N 27) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178), или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ <*> "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 г. регистрационный номер 8683; "Российская газета", 2007, N 4) с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ <*> (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 г. регистрационный номер 12064; "Российская газета", 2008, N 168) и от 15 февраля 2010 г. N ММ-7-6/54@ <*> (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 г. регистрационный номер 16695; "Российская газета", 2010, N 66) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@) <*>, или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 г. регистрационный номер 21794; "Российская газета", 2011, N 213) (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@).

<*> Приказы ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, от 16 июля 2008 г. N ММ-3-6/314@, от 15 февраля 2010 г. N ММ-7-6/54@ утратили силу согласно пункту 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

3.2.2. КПП по месту нахождения обособленного подразделения российской организации указывается согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации по форме N 12-1-8, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или Уведомлению о постановке на учет в налоговом органе юридического лица по форме N 09-1-3, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме N 1-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

3.2.3. ИНН и КПП по месту нахождения иностранной организации, осуществляющей деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г. регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, N 25), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. N 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г. регистрационный номер 18935; "Российская газета", 2010, N 265) (далее - приказ МНС России от 7 апреля 2000 г. N АП-3-06/124).

3.2.4. ИНН и КПП крупнейшими налогоплательщиками указываются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ, утвержденной приказом Федеральной налоговой службы от 26 апреля 2005 г. N САЭ-3-09/178@ "Об утверждении формы N 9-КНУ "Уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика" (зарегистрирован Министерством юстиции Российской Федерации 25 мая 2005 г. регистрационный номер 6638; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2005, N 23).

3.3. Номер корректировки.

При представлении в налоговый орган первичной декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной декларации - указывается номер корректировки (например, "1--", "2--" и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, либо недостоверных сведений, а также ошибок, не приводящих к занижению суммы транспортного налога, подлежащей уплате, налогоплательщик представляет в налоговый орган уточненную декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения).

3.4. Налоговый период, за который представляется декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку.

3.5. Отчетный год, за который представляется декларация.

3.6. Код налогового органа, в который представляется декларация согласно документам о постановке на учет в налоговом органе, приведенным в пунктах 3.2.1 - 3.2.4 настоящего Порядка.

3.7. Коды представления декларации по транспортному налогу приведены в Приложении N 3 к настоящему Порядку.

3.8. Полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается).

3.9. Код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОК029-2001 (ОКВЭД).

3.10. Номер контактного телефона налогоплательщика.

3.11. Количество страниц, на которых составлена декларация.

3.12. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

3.13. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" указывается:

3.13.1. в случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2";

3.13.2. при представлении декларации налогоплательщиком по строке "фамилия, имя, отчество" указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации, заверяемая печатью организации, и дата подписания;

3.13.3. при представлении декларации представителем налогоплательщика - физическим лицом по строке "фамилия, имя, отчество" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.13.4. при представлении декларации представителем налогоплательщика - юридическим лицом по строке "фамилия, имя, отчество полностью" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, удостоверять достоверность и полноту сведений, указанных в декларации.

По строке "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны по строке "фамилия, имя, отчество полностью", заверяемая печатью юридического лица - представителя налогоплательщика, и дата подписания.

3.13.5. подпись руководителя организации либо его представителя и дата подписания проставляются также в разделе 1 декларации, включая приложения к форме декларации, по строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю".

3.14. По строке "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.15. Раздел "Заполняется работником налогового органа" содержит сведения о представлении декларации:

1) способ представления декларации - указывается код согласно Приложению N 4 к настоящему Порядку;

2) количество страниц декларации;

3) количество листов подтверждающих документов или их копий, приложенных к декларации;

4) дата представления декларации;

5) номер, под которым зарегистрирована декларация;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию;

7) подпись работника налогового органа, принявшего декларацию.

IV. Порядок заполнения Раздела 1 "Сумма транспортного

налога, подлежащая уплате в бюджет"

4.1. При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одного налогового органа, в котором осуществлена постановка на учет налогоплательщика по месту нахождения транспортных средств, заполняется одна декларация.

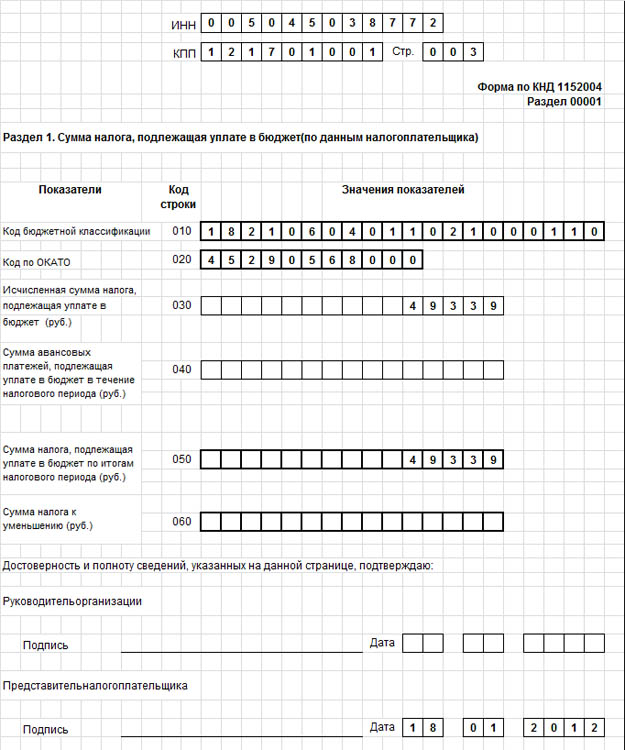

4.2. По коду строки 010 указывается код бюджетной классификации Российской Федерации (далее - КБК) в соответствии с нормативными правовыми актами о бюджетной классификации, по которому подлежит уплате (или возврату) сумма транспортного налога, указанная в строке с кодом 030 (или 040).

В каждом блоке строк с кодами 020 - 040 Раздела 1 указывается:

4.3. по коду строки 020 - код ОКТМО, по которому подлежит уплате сумма транспортного налога;

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

4.4. по коду строки 021 - исчисленная сумма транспортного налога, подлежащая уплате в бюджет за налоговый период, которая формируется как сумма значений по строке с кодом 250 всех представленных страниц Раздела 2 декларации с соответствующим кодом ОКТМО.

(в ред. Приказов ФНС России от 14.11.2013 N ММВ-7-3/501@, от 25.04.2014 N ММВ-7-11/254@)

Федеральным законом от 04.11.2014 N 347-ФЗ в пункт 2.1 статьи 362 НК РФ с 1 января 2015 года внесены изменения, в соответствии с которыми налогоплательщики-организации исчисляют суммы авансовых платежей с учетом повышающего коэффициента, указанного в пункте 2 статьи 362.

4.5. Сумма авансового платежа по транспортному налогу по истечении первого, второго и третьего квартала текущего налогового периода исчисляется как одна четвертая произведения соответствующей налоговой базы и налоговой ставки (пункт 2.1 статьи 362 Кодекса) с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетом) периоде (пункт 3 статьи 362 Кодекса) и указывается, соответственно:

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

по коду строки 023 - сумма авансовых платежей по транспортному налогу, исчисленная к уплате в бюджет за первый квартал текущего года,

по коду строки 025 - сумма авансового платежа по транспортному налогу, исчисленная к уплате в бюджет за второй квартал текущего года,

по коду строки 027 - сумма авансового платежа по транспортному налогу, исчисленная к уплате в бюджет за третий квартал текущего года.

4.6. По строке с кодом 030 - сумма транспортного налога, исчисленная к уплате в бюджет, по данным налогоплательщика по соответствующим ОКТМО.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Значение по строке 030 с соответствующими ОКТМО определяется как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке 021, и суммами авансовых платежей по транспортному налогу, исчисленных к уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

В случае, если полученное значение отрицательно, то по строке 030 ставится прочерк.

4.7. По строке с кодом 040 - сумма транспортного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по коду строки 021, и суммами авансовых платежей по транспортному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

В случае, если полученное значение отрицательно, то по строке с кодом 040 указывается данное значение без знака "-", а если положительно, то по строке с кодом 040 ставится прочерк.

Раздел V. Порядок заполнения Раздела 2 "Расчет суммы

транспортного налога по каждому транспортному средству"

5.1. Раздел 2 заполняется налогоплательщиком по каждому транспортному средству, зарегистрированному в соответствии с законодательством Российской Федерации. В случае изменения места нахождения организации и снятия с учета в течение налогового периода транспортного средства на территории, подведомственной налоговому органу по прежнему месту нахождения организации, налоговая декларация по транспортному налогу представляется в налоговый орган по новому месту нахождения организации и регистрации транспортного средства. При этом раздел 2 декларации представляется по каждому ОКТМО, на территории которых зарегистрированы (были зарегистрированы) в налоговом периоде на налогоплательщика транспортные средства с учетом коэффициента, определяемого по строке с кодом 130 декларации.

(в ред. Приказов ФНС России от 14.11.2013 N ММВ-7-3/501@, от 25.04.2014 N ММВ-7-11/254@)

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление транспортного налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении общей суммы транспортного налога в отношении всех транспортных средств, местом нахождения которых является территория субъекта Российской Федерации, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

(абзац введен Приказом ФНС России от 26.10.2012 N ММВ-7-11/808@, в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

5.2. По коду строки 020 указывается соответствующий код ОКТМО.

(в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

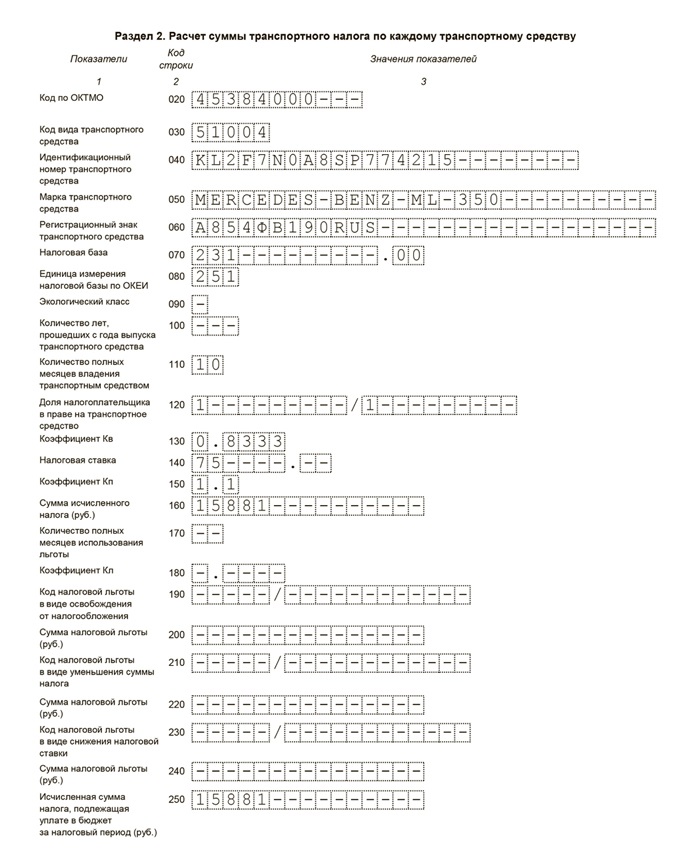

5.3. По коду строки 030 указывается код вида транспортного средства в соответствии с кодами видов транспортных средств, указанных в Приложении N 5 к настоящему Порядку.

5.4. По коду строки 040 указывается идентификационный номер транспортного средства по документу о регистрации транспортного средства. По наземным транспортным средствам указывается идентификационный номер - VIN, по водным транспортным средствам указывается идентификационный номер судна - ИМО, по воздушным транспортным средствам указывается серийный (идентификационный) номер судна.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.5. По коду строки 050 указывается марка транспортного средства из документа о государственной регистрации транспортного средства.

5.6. По коду строки 060 указывается регистрационный знак транспортного средства, по водным транспортным средствам указывается регистрационный номер судна, по воздушным транспортным средствам указывается регистрационный знак судна.

5.7. По коду строки 070 указывается налоговая база, которая определяется:

- в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

По водным и воздушным транспортным средствам в строке с кодом 070 указывается мощность двигателя транспортного средства в лошадиных силах. Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей в лошадиных силах.

По водным и воздушным транспортным средствам, не указанным в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 Кодекса, налоговая база определяется как единица транспортного средства. В этом случае в строке с кодом 070 проставляется "1".

5.8. По коду строки 080 указывается код единицы измерения налоговой базы в соответствии с Приложением N 6 к настоящему Порядку.

5.9. По строке с кодом 090 указывается экологический класс транспортного средства.

5.10. По коду строки 100 указывается срок использования транспортного средства (данный показатель определяется в календарных годах от года выпуска транспортного средства и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств).

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Пример: для исчисления транспортного налога за 2012 год в отношении транспортного средства 2004 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 лет (период с 2005 по 2012 годы).

5.11. По коду строки 110 указывается количество полных месяцев владения транспортным средством в отчетном году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц (пункт 3 статьи 362 Кодекса).

(абзац введен Приказом ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.11.1. По коду строки 120 указывается доля налогоплательщика в праве на транспортное средство (в виде правильной простой дроби), например:

(п. 5.11.1 введен Приказом ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.12. По коду строки 130 указывается коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

(п. 5.12 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.13. По коду строки 140 указывается налоговая ставка транспортного налога, установленная законом соответствующего субъекта Российской Федерации по месту нахождения транспортного средства.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.13.1. По коду строки 150 указывается повышающий коэффициент (Кп), установленный пунктом 2 статьи 362 Кодекса.

(п. 5.13.1 введен Приказом ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.14. По коду строки 160 указывается сумма исчисленного налога, значение которой определяется как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, коэффициента, указанного в строке с кодом 130, и повышающего коэффициента, указанного в строке с кодом 150.

(п. 5.14 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.15. По коду строки 170 указывается количество полных месяцев использования льготы.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.16. По коду строки 180 указывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых представляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде). Значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.17. По коду строки 190 в первом поле указывается код налоговой льготы в виде освобождения от налогообложения по транспортному налогу в соответствии с Приложением N 7 к настоящему Порядку, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

Строка с кодом 190 не заполняется по льготам, установленным законами субъектов Российской Федерации в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет (код 20220), и в виде снижения налоговой ставки (код 20230).

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

При указании кода налоговой льготы 30200 второе поле основание применения льготы не заполняется.

Если в соответствии с абзацем третьим статьи 356 Кодекса законами субъектов Российской Федерации по месту нахождения транспортных средств предусмотрены налоговые льготы, то во втором поле указывается основание для их использования: номер, пункт и подпункт статьи закона субъекта Российской Федерации о транспортном налоге, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по 4 знакоместа, при этом заполнение второй части показателя осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая льгота установлена подпунктом 10.2 пункта 5 статьи 7 закона субъекта Российской Федерации, то по строке с кодом 190 указывается:

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

(в ред. Приказа ФНС России от 26.10.2012 N ММВ-7-11/808@)

Значение по коду строки 190 заполняется в случае установления льготы по транспортному налогу.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

О порядке корректного исчисления сумм налоговых льгот см. Письмо ФНС России от 13.11.2012 N БС-4-11/19074@.

5.18. По коду строки 200 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, и коэффициента, указанного в строке с кодом 180.

(п. 5.18 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.19. По коду строки 210 в первом поле указывается код налоговой льготы в виде уменьшения суммы транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

Значение по коду строки 210 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса. Коды налоговых льгот указаны в Приложении N 7 к настоящему Порядку.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

О порядке корректного исчисления сумм налоговых льгот см. Письмо ФНС России от 13.11.2012 N БС-4-11/19074@.

5.20. По коду строки 220 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, коэффициента, указанного в строке с кодом 180, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

(п. 5.20 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.21. По коду строки 230 в первом поле указывается код налоговой льготы в виде снижения налоговой ставки транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

Значение по строке с кодом 230 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса. Коды налоговых льгот указаны в Приложении N 7 к настоящему Порядку.

(в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

О порядке корректного исчисления сумм налоговых льгот см. Письмо ФНС России от 13.11.2012 N БС-4-11/19074@.

5.22. По коду строки 240 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, указанной в строке с кодом 120, повышающий коэффициент, указанный в строке с кодом 150, и коэффициент, отражаемый в строке с кодом 180:

Код строки 240 = код строки 070 x (налоговая ставка - пониженная ставка). 100 x код строки 120 x код строки 150 x код строки 180.

(п. 5.22 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

5.23. По коду строки 250 указывается исчисленная сумма транспортного налога, подлежащая уплате в бюджет, значение которой определяется как разность значений строк с кодом 160 и 200 или разность значений строк с кодом 160 и значений строк с кодом 220, 240:

Код строки 250 = код строки 160 - код строки 200 или код строки 250 = код строки 160 - код строки 220 - код строки 240.

(п. 5.23 в ред. Приказа ФНС России от 25.04.2014 N ММВ-7-11/254@)

к Порядку заполнения

по транспортному налогу,

от _______________ N __

КОДЫ, ОПРЕДЕЛЯЮЩИЕ НАЛОГОВЫЙ ПЕРИОД