Категория: Инструкции

Заполняем налоговые декларации. Правильно заполняем!

НЕДОСТУП Андрей. аудитор ООО «ИнтерБаланс»

Согласно ст. 63 Общей части Налогового кодекса Республики Беларусь формы налоговых деклараций (расчетов) по налогам, сборам (пошлинам) и порядок их заполнения устанавливаются Министерством по налогам и сборам Республики Беларусь. В конце прошлого года Министерством по налогам и сборам Республики Беларусь было принято постановление от 22.12.2008 № 110 «Об утверждении форм налоговых деклараций (расчетов), Инструкции о порядке ведения регистров налогового учета по налогу на прибыль, о некоторых вопросах заполнения налоговых деклараций (расчетов) и о признании утратившими силу некоторых нормативных правовых актовМинистерства по налогам и сборам Республики Беларусь» (далее — Постановление № 110), которым утверждены следующие формы налоговых деклараций (расчетов):

— по налогу на прибыль;

— по налогу на недвижимость для организаций;

— по платежам за землю с юридических лиц;

— по единому налогу для производителей сельскохозяйственной продукции;

— по налогу на приобретение автомобильных транспортных средств;

— по налогу на игорный бизнес;

— по налогу на доходы от осуществления лотерейной деятельности;

— по налогу на доходы от проведения электронных интерактивных игр.

Также Постановлением № 110 была утверждена Инструкция о порядке ведения регистров налогового учета по налогу на прибыль.

Рассмотрим подробнее ряд особенностей, установленных Постановлением № 110, в части заполнения некоторых видов налоговых деклараций (расчетов).

Налог на прибыльПри заполнении налоговой декларации (расчета) по налогу на прибыль и применении различных ставок налога на прибыль следует учитывать, что для определения размера сумм прибыли к налогообложению по каждой ставке (строка 11 налоговой декларации) производится распределение сумм налога на недвижимость по зданиям, сооружениям, за исключением налога со стоимости объектов незавершенного строительства, оффшорного и гербового сборов, исчисленных в соответствии с законодательством; сумм прибыли, приходящейся на дни республиканских субботников, проводимых в соответствии с законодательством (строка 9 налоговой декларации (расчета)), и сумм льготируемой прибыли (строка 10 налоговой декларации).

Распределение производится исходя из удельного веса положительных значений показателей налоговой базы по различным ставкам, отражаемых по строке 8 налоговой декларации (расчета) «Налоговая база» по графам 4, 5, 6 и 7, в общей сумме этих показателей.

Прибыль организации облагается налогом на прибыль по ставкам 24 и 12%. Налоговая база в истекшем периоде составила 10 000 000 руб. Из них 8 000 000 руб. — прибыль, облагаемая по ставке 24%, а, соответственно, 2 000 000 руб. — прибыль, облагаемая по ставке 12%. Сумма налога на недвижимость по зданиям, сооружениям составила 1 000 000 руб.

Сумма налога на недвижимость, приходящаяся на прибыль, облагаемую по ставке 24%, равна 800 000 руб. (1 000 000 х 8 000 000 / 10 000 000). Сумма налога на недвижимость, приходящаяся на прибыль, облагаемая по ставке 12%, составит 200 000 руб. (1 000 000 х 2 000 000 / 10 000 000).

Соответственно, прибыль, облагаемая налогом по ставке 24%, составит 7 200 000 руб. (8 000 000 – 800 000), а прибыль, облагаемая по ставке 12%, — 1 800 000 руб. (2 000 000 – 200 000).

Раздел II налоговой декларации (расчета) «Расчет суммы налога на прибыль образовательными учреждениями, финансируемыми из республиканского или местных бюджетов, учреждениями, обеспечивающими получение профессионально-технического и среднего специального образования» заполняется этими учреждениями в части доходов, полученных от осуществления видов деятельности по перечню, утвержденному Советом Министров Республики Беларусь, по итогам истекшего календарного года. Следует обратить внимание на тот факт, что налоговая декларация (расчет), содержащая такой раздел, представляется один раз в год не позднее 20 января года, следующего за истекшим календарным годом .

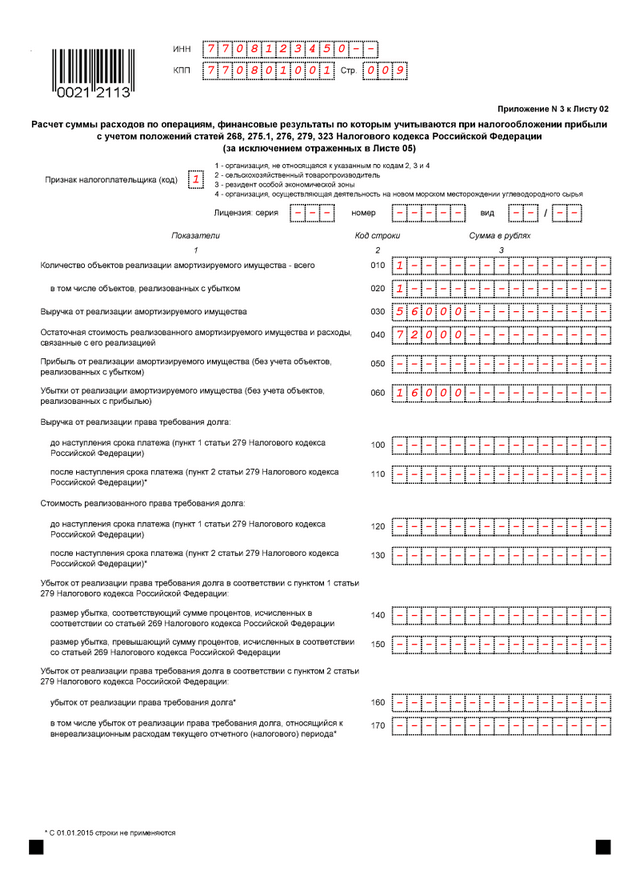

Раздел III налоговой декларации (расчета) «Сведения о занижении (завышении) подлежавшей уплате за прошлый налоговый период либо за прошлый отчетный период текущего налогового периода суммы налога» заполняется при реализации, безвозмездной передаче (за исключением безвозмездной передачи в пределах одного собственника по его решению или решению уполномоченного им органа), ликвидации, сдаче в аренду (иное возмездное и безвозмездное пользование) объектов основных средств, участвующих в предпринимательской деятельности (либо их части), и объектов, не завершенных строительством (либо их части), в течение двух лет с момента их приобретения или сооружения, по которым была предоставлена льгота по налогу на прибыль.

Налог на прибыль — один из широко распространенных прямых налогов. Его сумма зависит от размера прибыли.

Чтобы получить представление о налоге на прибыль, следует определить само понятие прибыли. Обычно она рассчитывается как разность между доходом от деятельности компании и суммой установленных издержек и вычетов.

Под прибылью принято понимать:Для расчета налога прибыль, полученная в натуральном выражении, переводится в денежную форму. Сумма прибыли рассчитывается вычитанием из общей суммы дохода от вида деятельности связанных с этой деятельностью издержек.

В категорию таких издержек попадают:Согласно законодательству налогооблагаемой базой при исчислении налога на прибыль являются валовая прибыль, дивиденды и доходы, приравненные к ним согласно п. 1 ст. 35 Налогового кодекса.

Налог на прибыль уплачивается организациями, применяющими общую систему налогообложения, занимающимися экономической деятельностью, вне зависимости от формы собственности.

Кроме того, эти предприятия должны:

Для налога на прибыль налоговым периодом является календарный год. На дивиденды, получаемые от белорусских организаций, налоговый период составляет календарный месяц.

Применяется два метода расчета суммы налога на прибыль:Во избежание двойного налогообложения, суммы налога на прибыль уплаченные согласно законодательству иностранного государства с доходов полученных в этом государстве зачитываются белорусской организации при уплате налога на прибыль в Республике Беларусь в размерах и порядке, установленных в статье 144 Налогового кодекса.

С 2015 года отменена пониженная на 50 процентов ставка налога на прибыль из прибыли, полученной от реализации долей в уставном фонде белорусских организаций.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

правильнее сказать, суммовые разницы увеличивают/уменьшают налоговую базу для исчисления НДС, соответсвенно изменяется и сам НДС, который Вы вносите в строку 3. И тогда строка 3 не будет равна 20% от строки 1 (пусть это Вас не смущает) mamonty. я с Вами согласна. но сейчас начала изучать этот вопрос и вот какой комментарий вычитала:

С 1 января 2016 г. п. 3 ст. 128 НК дополнен подпунктом 3.19-13, в соответствии с которым в состав внереализационных доходов включаются суммы НДС, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подп. 3.25 п. 3 ст. 129 НК. Такие доходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации по НДС.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

правильнее сказать, суммовые разницы увеличивают/уменьшают налоговую базу для исчисления НДС, соответсвенно изменяется и сам НДС, который Вы вносите в строку 3. И тогда строка 3 не будет равна 20% от строки 1 (пусть это Вас не смущает) mamonty. я с Вами согласна. но сейчас начала изучать этот вопрос и вот какой комментарий вычитала:

С 1 января 2016 г. п. 3 ст. 128 НК дополнен подпунктом 3.19-13, в соответствии с которым в состав внереализационных доходов включаются суммы НДС, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подп. 3.25 п. 3 ст. 129 НК. Такие доходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации по НДС. кажется, я что-то проспала.

пошла разбираться

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Иногда сама себе не верю

Может кто еще поделиться мыслями. куда относить НДС по суммовым разницам от выручки в декларацию по налогу на прибыль.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

относить-то на внереализационные, а вот когда.

у меня суммовые только по аренде, поэтому и мои домыслы в этом направлении.

С 1 января 2016 г. п. 3 ст. 128 НК дополнен подпунктом 3.19-13, в соответствии с которым в состав внереализационных доходов включаются суммы НДС, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подп. 3.25 п. 3 ст. 129 НК. Такие доходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации по НДС.

ст.128

3.19-13. суммы налога на добавленную стоимость, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подпункте 3.25 пункта 3 статьи 129 настоящего Кодекса. Такие доходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации (расчете) по налогу на добавленную стоимость;

ст.129

3.25. отрицательные разницы, возникающие в связи с погашением дебиторской или кредиторской задолженности, в том числе в связи с получением оплаты в сумме меньшей, чем сумма выручки (внереализационных доходов), определенной в соответствии с пунктом 5 статьи 31 настоящего Кодекса. Такие расходы отражаются на дату погашения дебиторской или кредиторской задолженности;

а еще

ст.129

3.26-13. суммы налога на добавленную стоимость, исчисленные в порядке, установленном законодательством, с доходов, указанных в статье 128 настоящего Кодекса. Такие расходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации (расчете) по налогу на добавленную стоимость;

что получается?

если до 1 января я платила за март месяц аренду офиса в апреле по курсу большему, чем на 31 марта, возникали отрицательные суммовые разницы, которые шли на внереал.расходы, а покупной НДС просто увеличивался

теперь же это разница НДС согласно п.3.19-13 ст.128 включаются в состав внереал.доходов. да еще и в марте (по мнению экспертов К+).

Вопрос: Согласно договору оплата за реализованный товар производится в белорусских рублях эквивалентно сумме в российских рублях по курсу Национального банка Республики Беларусь, установленному на дату оплаты. Выручка от реализации товара стоимостью 10000 рос.руб. в размере 2700000 бел.руб. (10000 рос.руб. x 270 бел.руб.) отражена организацией - продавцом товара 03.12.2015. С выручки исчислен налог на добавленную стоимость (НДС) - 450000 бел.руб. и отражен в налоговой декларации (расчете) по налогу на добавленную стоимость (далее - налоговая декларация по НДС) за декабрь 2015 г. 05.01.2016 от покупателя поступила оплата за реализованный товар в размере 2550400 бел.руб. (10000 рос.руб. по курсу 255,04 бел.руб. за 1 рос.руб.).

Курс, установленный Национальным банком Республики Беларусь:

- на 03.12.2015, - 270 бел.руб. за 1 рос.руб.;

- на 05.01.2016, - 255,04 бел.руб. за 1 рос.руб.

В каком порядке учитывается при налогообложении налогом на прибыль разница между суммой поступившей оплаты и суммой выручки у организации - продавца товара?

Ответ: Разница между суммой полученной оплаты за реализованный товар и суммой выручки учитывается в январе 2016 г. в составе внереализационных расходов, сумма НДС, приходящаяся на разницу, - в составе внереализационных доходов в декабре 2015 г.

Согласно п. 5 ст. 31 Налогового кодекса Республики Беларусь (далее - НК) по договорам, в которых сумма обязательств выражена в белорусских рублях эквивалентно сумме в иностранной валюте, выручка от реализации (доходы) товаров (работ, услуг), имущественных прав принимается в белорусских рублях по официальному курсу, установленному Национальным банком Республики Беларусь на дату реализации (получения доходов) товаров (работ, услуг), имущественных прав, а в случаях, когда дата определения величины обязательства предшествует дате или совпадает с датой реализации (получения доходов), - в подлежащей оплате сумме в белорусских рублях.

В соответствии с подп. 3.25 п. 3 ст. 129 НК отрицательные разницы, возникающие в связи с погашением дебиторской или кредиторской задолженности, в том числе в связи с получением оплаты в сумме меньшей, чем сумма выручки (внереализационных доходов), определенной в соответствии с п. 5 ст. 31 НК, включаются в состав внереализационных расходов, учитываемых при налогообложении налогом на прибыль. Такие расходы отражаются на дату погашения дебиторской или кредиторской задолженности.

Следовательно, разница между суммой полученной оплаты за реализованный товар и суммой выручки, определенной в соответствии с п. 5. ст. 31 НК в размере 149600 бел.руб. (2700000 бел.руб. - 2550400 бел.руб.), учитывается в составе внереализационных расходов на дату погашения покупателем задолженности по оплате полученного товара - 05.01.2016

С 1 января 2016 г. п. 3 ст. 128 НК дополнен подпунктом 3.19-13, в соответствии с которым в состав внереализационных доходов включаются суммы НДС, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подп. 3.25 п. 3 ст. 129 НК. Такие доходы отражаются в том отчетном периоде, за который эти суммы отражены в налоговой декларации по НДС.

В указанном случае сумма НДС в размере 24933 бел.руб. (149600 / 120 x 20), исчисленная и отраженная в налоговой декларации по НДС в декабре 2015 г. приходящаяся на разницу между полученной в январе 2016 г. суммой оплаты за реализованный товар и выручкой от реализации этого товара, отражается в составе внереализационных доходов в том отчетном периоде, за который эти суммы отражены в налоговой декларации по НДС, т.е. в декабре 2015 г.

хотя по поводу декларации здесь с экспертами К+ я не согласна, ведь

3.19-13. суммы налога на добавленную стоимость, исчисленные в порядке, установленном законодательством Республики Беларусь, приходящиеся на расходы, указанные в подпункте 3.25 пункта 3 статьи 129 настоящего Кодекса.

Такие доходы отражаются в том отчетном периоде, за который эти суммы (я так понимаю суммы НДС) отражены в налоговой декларации (расчете) по налогу на добавленную стоимость;

значит, если я НДС по суммовым разницам отражаю в апреле, то во внереал.доходы он тоже идет в апреле

вопрос теперь в другом. а к вычету мы этот НДС принимаем.

И что касается положительных разниц

если до 1 января я платила за март месяц аренду офиса в апреле по курсу меньшему, чем на 31 марта, возникали положительные суммовые разницы, которые шли на внереал.доходы, а покупной НДС просто уменьшался

теперь же это разница НДС согласно п.3.26-13 ст.129 включаются в состав внереал.расходв. и опять вопрос А ЧТО ДЕЛАТЬ С ВЫЧЕТОМ?

Я хочу обратить внимание модератора на это сообщение, потому что:

1. Налоговым периодом налога на прибыль признается календарный год.

2. Отчетным периодом налога на прибыль признается календарный квартал, если иное не установлено частью второй настоящего пункта.

Налоговая декларация (расчет) по налогу на прибыль по итогам истекшего отчетного периода представляется плательщиком в налоговые органы не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, независимо от наличия либо отсутствия объектов налогообложения, если иное не установлено частью третьей настоящего пункта, пунктами 6 и 7, частью второй пункта 8 настоящей статьи.

Налоговая декларация (расчет) по налогу на прибыль за истекший налоговый период представляется не позднее 20 марта года, следующего за истекшим налоговым периодом.

5. Уплата налога на прибыль производится в течение налогового периода по итогам истекшего отчетного периода не позднее 22-го числа месяца, следующего за истекшим отчетным периодом, если иное не установлено частями второй - четвертой настоящего пункта, а также пунктами 6 и 7, частью второй пункта 8, частью второй пункта 9 настоящей статьи.

Начиная с налогового периода 2016 года уплата налога на прибыль за четвертый квартал налогового периода производится не позднее 22 декабря этого периода в размере двух третей суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за третий квартал налогового периода с последующим перерасчетом в целом за налоговый период и исчислением суммы налога на прибыль к доплате или уменьшению не позднее 22 марта года, следующего за истекшим налоговым периодом.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Девочки умняшки.У меня вопрос.Декларацию по прибыли сдала в марте принял иснпектор все ОК у меня убыток.Сейчас звонит с криком показать в разделе 4 прибыль чистую.Какую?У меня убыток.Ни черта не понимаю.И подавать уже в новых ценах

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А Вы показывали чистую прибыль с минусом, т.е. убыток?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый день!

Подскажите: ( у меня впервые общая ситема((((

Налог на прибыль. Платим ежеквартально, организация образована в начале 2015 года, следовательно платим авансовые платежи из предполагаемой прибыли. Годовую декларация заполняем ( в январе? и платим в январе. в 2016 году как рассчитвть авансовые платежи. Спасибо! Вообще то вы платите не авансами а то, что у вас получается по результатам на конец квартала. Налоговые декларации надо сдавать ежеквартально до 20 и платить до 22. А за 4 квартал вам надо уплатить авансом 2/3 от прибыли за 3 кв. Вы сначала 2015 сделайте, он еще не закончился, а до 2016 вам еще далеко.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

к налогообложению

2014 год 12 мес - по декларации убыток 20 млн.

2015 год 9 мес - убыток 40 млн.

2015 год 10 мес - прибыль 7 млн.

ставка по налогу на прибыль 18%.

Если правильно понимаю, то по итогам 10 мес 2015 года п/п должно уплатить 7млн. х 18 % =.

Или можно, с убыток 2014 года отразить и зачесть.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ну если вы в 2014 делали перенос убытка, начисляли ОНА, то можно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Один из законов «Мэрфи» для бухгалтеров:

Если баланс с первого раза не сходится— означает, что присутствует ошибочка.

Следствие: если баланс сходится — ошибочки две.

Princess Bubblegum писал(а):

Ну если вы в 2014 делали перенос убытка, начисляли ОНА, то можно а как это будет выглядеть в налоговой декларации. заполняется часть 2 раздела 1 в 2013 году тоже был убыток 10 млн.руб.

убытки по текущей основной деятельности предприятия.

какие года можно перенести? в какой сумме? суммы перенесенного убытка должны фигурировать в декларации за 10 мес 2015года?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Princess Bubblegum писал(а):

Princess Bubblegum писал(а):

Ну если вы в 2014 делали перенос убытка, начисляли ОНА, то можно а как это будет выглядеть в налоговой декларации. заполняется часть 2 раздела 1 в 2013 году тоже был убыток 10 млн.руб.

убытки по текущей основной деятельности предприятия.

какие года можно перенести? в какой сумме? суммы перенесенного убытка должны фигурировать в декларации за 10 мес 2015года? В декларациях сам перенос убытков не отражается, отражается именно сумма убытка, на которую вы хотите уменьшить налоговую базу текущего налогового периода.

Вы вправе начать перенос убытков начиная с убытков, полученных по итогам 2011 года

Свиток: статья 141.1 - здесь есть все

Статья 1411. Перенос убытков на будущее

1. Белорусская организация вправе уменьшить налоговую базу на сумму убытка (суммы убытков) по итогам предыдущего налогового периода (предыдущих налоговых периодов), определенного в соответствии с пунктом 2 настоящей статьи (осуществить перенос убытков на прибыль текущего налогового периода), в порядке, установленном настоящей статьей, при наличии у нее по итогам этого предыдущего налогового периода (предыдущих налоговых периодов) превышения общей суммы затрат по производству и реализации товаров (работ, услуг), имущественных прав, остаточной стоимости основных средств и нематериальных активов и внереализационных расходов над суммой выручки и внереализационных доходов, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, и в пределах такого превышения, если законодательными актами для нее не установлен порядок покрытия убытков.

2. Для целей настоящей статьи под убытком понимается превышение общей суммы затрат по производству и реализации товаров (работ, услуг), имущественных прав и внереализационных расходов, поименованных в подпунктах 3.18, 3.24 и 3.25 пункта 3 статьи 129 настоящего Кодекса, над общей суммой выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, поименованных в подпунктах 3.15, 3.17 и 3.18 пункта 3 статьи 128 настоящего Кодекса, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки. Указанные выручка, затраты, внереализационные доходы и расходы:

определяются в порядке, установленном положениями настоящего Кодекса, применяемыми при исчислении валовой прибыли;

не включают выручку, затраты, внереализационные доходы и расходы по деятельности, налогообложение которой осуществлялось единым налогом для производителей сельскохозяйственной продукции, налогом при упрощенной системе налогообложения, налогом на игорный бизнес, налогом на доходы от осуществления лотерейной деятельности, налогом на доходы от проведения электронных интерактивных игр, единым налогом на вмененный доход либо сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

При этом сумма убытка (суммы убытков) не включает сумму убытка (суммы убытков) от реализации товаров (работ, услуг), имущественных прав, полученного:

от деятельности за пределами Республики Беларусь, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государства;

по итогам налогового периода (периодов, части налогового периода), в котором белорусская организация имела право применять законодательство, устанавливающее освобождение от налога на прибыль (право на неуплату налога на прибыль) в течение нескольких налоговых периодов, определенных этим законодательством;

от отчуждения находящегося в государственной собственности имущества, при котором полученные денежные средства подлежат направлению в бюджет в соответствии с актами законодательства, регулирующими порядок распоряжения государственным имуществом, и (или) на цели, определенные этими актами законодательства, либо подлежат распределению согласно указанным актам законодательства.

Если по итогам налогового периода сумма убытка, исчисленная в соответствии с частями первой и второй настоящего пункта, превышает общую сумму убытка за этот же налоговый период, исчисленную как разница между общей суммой затрат по производству и реализации товаров (работ, услуг), имущественных прав, остаточной стоимости основных средств и нематериальных активов и внереализационных расходов и суммой выручки и внереализационных доходов, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, в качестве суммы убытка, возможного к переносу на будущее, принимается общая сумма убытка.

3. Убытки, определенные в соответствии с пунктом 2 настоящей статьи, в части:

3.1. убытков, полученных от следующих групп операций, если иное не установлено частью второй подпункта 3.2 настоящего пункта, переносятся на прибыль текущего налогового периода, полученную от этих же групп операций:

первая группа – операции с производными финансовыми инструментами, с ценными бумагами, включая производные ценные бумаги, на которые распространяются особенности налогообложения, предусмотренные статьей 138 настоящего Кодекса;

вторая группа – операции по отчуждению имущества, относимого в соответствии с законодательством к основным средствам (в том числе части капитального строения (здания, сооружения), являющегося основным средством), не завершенных строительством объектов и их частей, неустановленного оборудования и предприятия как имущественного комплекса.

Убыток (прибыль), полученный от каждой из групп операций, указанных:

в абзаце втором части первой настоящего подпункта, определяется как отрицательная (положительная) разница между доходами и расходами по этим операциям, принимаемыми в соответствии с настоящим Кодексом для определения валовой прибыли;

в абзаце третьем части первой настоящего подпункта, определяется:

применительно к основным средствам (к части капитального строения (здания, сооружения), являющегося основным средством) – в соответствии с положением пункта 2 статьи 127 настоящего Кодекса;

применительно к не завершенным строительством объектам и их частям и неустановленному оборудованию – как отрицательная (положительная) разница между выручкой от их реализации, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, и затратами по их созданию (приобретению) и реализации;

применительно к предприятию как имущественному комплексу – в соответствии с положением пункта 8 статьи 127 настоящего Кодекса.

Сумма убытков за налоговый период по каждой из групп операций, указанных в абзацах втором и третьем части первой настоящего подпункта, подлежит переносу на прибыль текущего налогового периода, исходя из ее фактического размера, если иное не установлено в части четвертой настоящего подпункта.

В случае, если сумма убытков за налоговый период по каждой из групп операций, указанных в абзацах втором и третьем части первой настоящего подпункта, либо общая сумма убытков за налоговый период по всем указанным группам операций, по которым получены убытки, превышает сумму убытка, определенного в соответствии с пунктом 2 настоящей статьи, за этот налоговый период, подлежащая переносу на прибыль текущего налогового периода сумма убытков:

определяется по каждой из групп операций как произведение суммы убытка, определенного в соответствии с пунктом 2 настоящей статьи, и удельного веса суммы убытка по каждой из групп операций в общей сумме убытков по всем группам операций, по которым получены убытки, – если убытки получены более чем по одной группе операций;

принимается в пределах суммы убытка, определенного в соответствии с пунктом 2 настоящей статьи, – если убыток получен по одной группе операций;

3.2. убытков, оставшихся после исключения убытков, полученных от групп операций, указанных в абзацах втором и третьем части первой подпункта 3.1 настоящего пункта, переносятся на прибыль текущего налогового периода, независимо от каких операций и видов деятельности она получена.

Положения части первой настоящего подпункта распространяются на убытки от операций, относимых в соответствии с абзацем вторым части первой подпункта 3.1 настоящего пункта к первой группе, полученные белорусскими организациями, осуществлявшими профессиональную деятельность по ценным бумагам на основании соответствующих специальных разрешений (лицензий) на дату совершения этих операций.

4. Перенос убытков на прибыль текущего налогового периода может производиться в пределах налоговой базы, уменьшенной на сумму прибыли, освобождаемой от налогообложения налогом на прибыль.

В случае, если сумма прибыли к налогообложению за налоговый период по каждой из групп операций, указанных в абзацах втором и третьем части первой подпункта 3.1 пункта 3 настоящей статьи, либо общая сумма прибыли к налогообложению за налоговый период по всем указанным группам операций, по которым получена прибыль, превышает налоговую базу, уменьшенную на сумму прибыли, освобождаемой от налогообложения налогом на прибыль, и отраженную в налоговой декларации (расчете) за этот налоговый период, налоговая база текущего налогового периода, уменьшенная на сумму прибыли, освобождаемой от налогообложения налогом на прибыль, в пределах которой может производиться перенос убытков прошлых налоговых периодов:

определяется по каждой из групп операций как произведение налоговой базы текущего налогового периода, уменьшенной на сумму прибыли, освобождаемой от налогообложения налогом на прибыль, и удельного веса прибыли к налогообложению по каждой из групп операций в общей сумме прибыли к налогообложению по всем группам операций, по которым получена прибыль, – если прибыль получена более чем по одной группе операций;

принимается в пределах налоговой базы текущего налогового периода, уменьшенной на сумму прибыли, освобождаемой от налогообложения налогом на прибыль, – если прибыль получена по одной группе операций.

При наличии налоговой базы, уменьшенной на сумму льготируемой в соответствии с законодательством прибыли, облагаемой по разным ставкам, перенос убытков на прибыль текущего налогового периода производится в следующей очередности:

в первую очередь переносятся суммы убытков, определенные в соответствии с подпунктом 3.1 пункта 3 настоящей статьи (при их наличии). При этом сумма переносимого убытка по каждой из групп операций, указанных в абзацах втором и третьем части первой подпункта 3.1 пункта 3 настоящей статьи, распределяется пропорционально суммам налоговой базы, уменьшенной на сумму льготируемой в соответствии с законодательством прибыли, облагаемым по соответствующим ставкам и относящимся к этой группе;

во вторую очередь переносится сумма убытков, определенная в соответствии с подпунктом 3.2 пункта 3 настоящей статьи. При этом указанная сумма убытков распределяется пропорционально суммам налоговой базы, уменьшенной на сумму льготируемой в соответствии с законодательством прибыли, облагаемым по соответствующим ставкам.

5. Белорусская организация вправе производить перенос убытка на прибыль текущего налогового периода в течение десяти лет, непосредственно следующих за тем налоговым периодом, в котором получен этот убыток.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Если белорусской организацией получены убытки более чем в одном налоговом периоде, перенос таких убытков на прибыль текущего налогового периода производится в той очередности, в которой они понесены.

Данная очередность должна соблюдаться при переносе убытков на прибыль текущего налогового периода отдельно по каждой из групп операций, указанных в абзацах втором и третьем части первой подпункта 3.1 пункта 3 настоящей статьи, а также отдельно по убыткам, определенным в соответствии с подпунктом 3.2 пункта 3 настоящей статьи.

6. Белорусская организация вправе вычитать из налоговой базы только ту сумму убытка (суммы убытков), которая получена по итогам предыдущего налогового периода (предыдущих налоговых периодов) по ее деятельности, если иное не установлено пунктом 8 настоящей статьи.

Положения настоящей статьи распространяются на простые товарищества (участников договоров о совместной деятельности), а также на филиалы, представительства и иные обособленные подразделения, исполняющие налоговые обязательства юридического лица Республики Беларусь, с учетом положений пункта 9 настоящей статьи.

7. Белорусская организация обязана:

обеспечить раздельный учет выручки, затрат, внереализационных доходов и расходов:

по группам операций, указанным в абзацах втором и третьем части первой подпункта 3.1 пункта 3 настоящей статьи, как за налоговый период, убытки по итогам которого переносятся на прибыль текущего налогового периода, так и за налоговый период, на прибыль которого переносятся убытки;

по деятельности, определенной абзацем вторым части второй пункта 2 настоящей статьи, за налоговый период, убытки по итогам которого переносятся на прибыль текущего налогового периода;

за указанную в абзаце третьем части второй пункта 2 настоящей статьи часть налогового периода, убытки по итогам которого переносятся на прибыль текущего налогового периода;

хранить документы (договоры, первичные учетные документы, регистры бухгалтерского учета), подтверждающие объем понесенного убытка в течение всего срока, когда она уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков, а также до завершения налоговым органом проверки правильности исчисления, своевременности и полноты уплаты налога на прибыль за период, в течение которого белорусская организация уменьшала налоговую базу на сумму убытка (суммы убытков) по итогам предыдущего налогового периода (предыдущих налоговых периодов).

При отсутствии раздельного учета, установленного в абзацах втором–пятом части первой настоящего пункта, и (или) документов, указанных в абзаце шестом части первой настоящего пункта, белорусская организация не вправе производить перенос убытков на прибыль текущего налогового периода.

8. При реорганизации белорусской организации в форме преобразования белорусская организация-правопреемник вправе вычесть из налоговой базы в порядке и на условиях, предусмотренных настоящей статьей, сумму убытков, полученных реорганизованной организацией до реорганизации.

9. Белорусская организация, а также филиал, представительство и иное обособленное подразделение, исполняющие налоговые обязательства этой организации, вправе перенести убыток на прибыль текущего налогового периода только в части соответственно суммы убытка организации, определенной без учета убытков филиалов, представительств и иных обособленных подразделений, исполняющих налоговые обязательства этой организации, и суммы убытка этого филиала, представительства и иного обособленного подразделения.

10. Белорусская организация вправе начать перенос убытков начиная с убытков, полученных по итогам 2011 года.

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Добрый день!

Подскажите: ( у меня впервые общая ситема((((

Налог на прибыль. Платим ежеквартально, организация образована в начале 2015 года, следовательно платим авансовые платежи из предполагаемой прибыли. Годовую декларация заполняем ( в январе? и платим в январе. в 2016 году как рассчитвть авансовые платежи. Спасибо! Вообще то вы платите не авансами а то, что у вас получается по результатам на конец квартала. Налоговые декларации надо сдавать ежеквартально до 20 и платить до 22. А за 4 квартал вам надо уплатить авансом 2/3 от прибыли за 3 кв. Вы сначала 2015 сделайте, он еще не закончился, а до 2016 вам еще далеко. А как начислять 2/3 за 3 квартал, если у нас в 3 квартале- убыток? Сдаем декларацию до 20 января 2016?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день!

Подскажите: ( у меня впервые общая ситема((((

Налог на прибыль. Платим ежеквартально, организация образована в начале 2015 года, следовательно платим авансовые платежи из предполагаемой прибыли. Годовую декларация заполняем ( в январе? и платим в январе. в 2016 году как рассчитвть авансовые платежи. Спасибо! Вообще то вы платите не авансами а то, что у вас получается по результатам на конец квартала. Налоговые декларации надо сдавать ежеквартально до 20 и платить до 22. А за 4 квартал вам надо уплатить авансом 2/3 от прибыли за 3 кв. Вы сначала 2015 сделайте, он еще не закончился, а до 2016 вам еще далеко. значит до 20.12 вам не надо (как и мне), подаете за 2015 год до 20.01.16

А как начислять 2/3 за 3 квартал, если у нас в 3 квартале- убыток? Сдаем декларацию до 20 января 2016?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Один из законов «Мэрфи» для бухгалтеров:

Если баланс с первого раза не сходится— означает, что присутствует ошибочка.

Следствие: если баланс сходится — ошибочки две.

Добрый день!

Подскажите: ( у меня впервые общая ситема((((

Налог на прибыль. Платим ежеквартально, организация образована в начале 2015 года, следовательно платим авансовые платежи из предполагаемой прибыли. Годовую декларация заполняем ( в январе? и платим в январе. в 2016 году как рассчитвть авансовые платежи. Спасибо! Вообще то вы платите не авансами а то, что у вас получается по результатам на конец квартала. Налоговые декларации надо сдавать ежеквартально до 20 и платить до 22. А за 4 квартал вам надо уплатить авансом 2/3 от прибыли за 3 кв. Вы сначала 2015 сделайте, он еще не закончился, а до 2016 вам еще далеко. А как начислять 2/3 за 3 квартал, если у нас в 3 квартале- убыток? Сдаем декларацию до 20 января 2016? у вас же убыток,какая тогда 2/3??ничего не платите и не заполняете

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43