Категория: Инструкции

146. Отчет о движении денежных средств (ф. 0503123) (далее в целях настоящей Инструкции - Отчет (ф. 0503123) составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные финансовым органом на 1 января года, следующего за отчетным, на основании данных о движении денежных средств на едином счете бюджета, открытом в органе, осуществляющем кассовое обслуживание исполнение бюджета, и на основании данных, представленных главными распорядителями бюджетных средств, главными администраторами источников финансирования дефицита бюджета, главными администраторами доходов бюджета о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении, по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

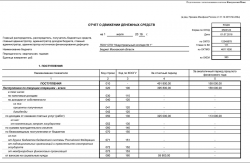

Отчет (ф. 0503123) составляется в разрезе кодов КОСГУ.

148. В Отчете (ф. 0503123) указываются:

в графе 1 - наименование показателя в следующей структуре:

раздел 1 «Поступления» - поступления денежных средств по текущим, инвестиционным, финансовым операциям;

раздел 2 «Выбытия» - выбытия денежных средств по текущим, инвестиционным, финансовым операциям;

раздел 3 «Изменение остатков средств» - увеличение и уменьшение остатков денежных средств по текущим инвестиционным, финансовым операциям;

раздел 4 «Аналитическая информация по выбытиям» - информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации;

в графе 2 - коды строк отчета;

в графе 3 - коды КОСГУ соответственно по разделам отчета;

в графе 4 раздела «Поступления» - соответственно по разделам отчета суммы поступлений денежных средств выбытий денежных средств и изменения остатков денежных средств на отчетную дату на счета бюджета, единый счет бюджета, открытый в органе, осуществляющем кассовое обслуживание исполнения бюджета;

в графе 4 раздела «Выбытия» - суммы выбытий денежных средств со счетов бюджета, единого счета бюджета, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджета;

в графе 4 раздела «Изменение остатков средств» - итоговые суммы поступлений и выбытий денежных средств на счета бюджета, единый счет бюджета, открытый в органе, осуществляющем кассовое обслуживание исполнения бюджета;

149. В графе 4 Отчета (ф. 0503123) отражаются суммы показателей по движению денежных средств:

на лицевых счетах бюджета, едином счете бюджета, открытом открытых в органе, осуществляющем кассовое обслуживание исполнение бюджета, в подразделениях Банка России, кредитных организациях, в кассе учреждения - на основании данных группы граф «Исполнено» раздела «Доходы бюджета» (графаы 5) и разделов «Расходы бюджета», «Источники финансирования дефицита бюджета» (графаы 6) консолидированного Отчета (ф. 0503124) финансового органа;

на бюджетных счетах в рублях и иностранной валюте, открытых в кредитных организациях - на основании данных граф «Исполнено через банковские счета» разделов «Доходы бюджета», «Источники финансирования дефицита бюджета» (графы 6) и раздела «Расходы бюджета» (графы 7) консолидированных Отчетов (ф. 0503127) главных распорядителей бюджетных средств, главных администраторов источников финансирования дефицита бюджета, главных администраторов доходов бюджета;

150. Графа 4 раздела «Поступления» формируется в порядке, предусмотренном пунктом 149 настоящей Инструкции, соответственно по строкам отчета:

строка 010 - сумма строк 020, 130, 150.

строка 020 - сумма строк 030, 040, 050, 060, 070, 080, 110, 120;

строка 030 - сумма показателей по коду КОСГУ 110 «Налоговые доходы»;

строка 040 - сумма показателей по коду КОСГУ 120 «Доходы от собственности»;

строка 041 - по доходам в виде процентов от управления денежными средствами учреждения;

строка 042 - по доходам в виде дивидендов;

строка 050 - сумма показателей по коду КОСГУ 130 «Доходы от оказания платных услуг, работ»;

строка 052 - по доходам в виде компенсации затрат государства. Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) не учитывается;

строка 060 - по доходам в виде сумм принудительного изъятия (в том числе неустоек, штрафов) сумма показателей (по коду КОСГУ 140 «Суммы принудительного изъятия»);

строка 070 - сумма строк 071 - 073;

строка 071 - сумма показателей по коду КОСГУ 151 «Поступления от других бюджетов бюджетной системы Российской Федерации»;

строка 072 - сумма показателей по коду КОСГУ 152 «Поступления от наднациональных организаций и правительств иностранных государств»;

строка 073 - сумма показателей по коду КОСГУ 153 «Поступления от международных финансовых организаций»;

строка 080 - сумма показателей по коду КОСГУ 160 «Страховые взносы на обязательное социальное страхование»;

строка 110 – сумма строк 111, 112;

строка 111 – сумма показателей по коду КОСГУ 171 «Доходы от переоценки активов»;

строка 112 - сумма показателей по коду КОСГУ 173 «Чрезвычайные доходы от операций с активами»;

строка 120 - сумма показателей по коду КОСГУ 180 «Прочие доходы»;

строка 123 - по доходам в виде пожертвований;

строка 124 - по доходам от прочих безвозмездных поступлений денежных средств;

строка 130 - сумма показатель по строке 140;

строка 140 - сумма строк 141-144;

строка 141 - сумма показателей по коду КОСГУ 410 «Уменьшение стоимости основных средств»;

строка 142 - сумма показателей по коду КОСГУ 420 «Уменьшение стоимости нематериальных активов»;

строка 143 - сумма показателей по коду КОСГУ 430 «Уменьшение стоимости непроизведенных активов»;

строка 144 - сумма показателей по коду КОСГУ 440 «Уменьшение стоимости материальных запасов»;

строка 150 - сумма строк 160 и 180;

строка 160 - сумма строк 161 - 164;

строка 161 - сумма показателей по коду КОСГУ 620 «Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале»;

строка 162 - сумма показателей по коду КОСГУ 630 «Уменьшение стоимости акций и иных форм участия в капитале»;

строка 163 - сумма показателей по коду КОСГУ 640 «Уменьшение задолженности по бюджетным ссудам и кредитам»;

строка 164 - сумма показателей по коду КОСГУ 650 «Уменьшение стоимости иных финансовых активов»;

строка 180 - сумма строк 181 и 182;

строка 181 - сумма показателей по коду КОСГУ 710 «Увеличение задолженности по внутреннему государственному (муниципальному) долгу»;

строка 182 - сумма показателей по коду КОСГУ 720 «Увеличение задолженности по внешнему государственному долгу»;

Графа 4 раздела 2 «Выбытия» формируется в порядке, установленном настоящей Инструкцией, соответственно по строкам отчета:

строка 210 - сумма строк 220, 310, 330, 360;

строка 220 - сумма строк 230, 240, 250, 260, 270, 280, 290, 300;

строка 230 - сумма строк 231-233;

строка 231 - сумма показателей по коду КОСГУ 211 «Заработная плата»;

строка 232 - сумма показателей по коду КОСГУ 212 «Прочие выплаты»;

строка 233 - сумма показателей по коду КОСГУ 213 «Начисления на выплаты по оплате труда»;

строка 240 - сумма строк 241-246;

строка 241 - сумма показателей по коду КОСГУ 221 «Услуги связи»;

строка 242 - сумма показателей по коду КОСГУ 222 «Транспортные услуги»;

строка 243 - сумма показателей по коду КОСГУ 223 «Коммунальные услуги»;

строка 244 - сумма показателей по коду КОСГУ 224 «Арендная плата за пользование имуществом»;

строка 245 - сумма показателей по коду КОСГУ 225 «Работы, услуги по содержанию имущества»;

строка 246 - сумма показателей по коду КОСГУ 226 «Прочие работы, услуги»;

строка 250 - сумма строк 251 и 252;

строка 251 - сумма показателей по коду КОСГУ 231 «Обслуживание внутреннего долга»;

строка 252 - сумма показателей по коду КОСГУ 232 «Обслуживание внешнего долга»;

строка 260 - сумма строк 261 и 262;

строка 261 - сумма показателей по коду КОСГУ 241 «Безвозмездные перечисления государственным и муниципальным организациям»;

строка 262 - сумма показателей по коду КОСГУ 242 «Безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций»;

строка 270 - сумма строк 271-273;

строка 271 - сумма показателей по коду КОСГУ 251 «Перечисления другим бюджетам бюджетной системы Российской Федерации»;

строка 272 - сумма показателей по коду КОСГУ 252 «Перечисления наднациональным организациям и правительствам иностранных государств»;

строка 273 - сумма показателей по коду КОСГУ 253 «Перечисления международным организациям»;

строка 280 - сумма строк 281-283;

строка 281 - сумма показателей по коду КОСГУ 261 «Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения»;

строка 282 - сумма показателей по коду КОСГУ 262 «Пособия по социальной помощи населению»;

строка 283 - сумма показателей по коду КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»;

строка 290 - сумма по строке 291;

строка 291 - сумма показателей по коду КОСГУ 273 «Чрезвычайные расходы по операциям с активами»;

строка 300 - сумма показателей по коду КОСГУ 290 «Прочие расходы»;

строка 310 - сумма по строке 320;

строка 320 - сумма строк 321 - 324;

строка 321 - сумма показателей по коду КОСГУ 310 «Увеличение стоимости основных средств»;

строка 322 - сумма показателей по коду КОСГУ 320 «Увеличение стоимости нематериальных активов»;

строка 323 - сумма показателей по коду КОСГУ 330 «Увеличение стоимости непроизведенных активов;

строка 324 - сумма показателей по коду КОСГУ 340 «Увеличение стоимости материальных запасов»;

строка 330 - сумма строк 340 и 350;

строка 340 - сумма строк 341 - 344;

строка 341 - сумма показателей по коду КОСГУ 520 «Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале», показатель отражается в положительном значении;

строка 342 - сумма показателей по коду КОСГУ 530 «Увеличение стоимости акций и иных форм участия в капитале»;

строка 343 - сумма показателей по коду КОСГУ 540 «Увеличение задолженности по бюджетным кредитам», показатель отражается в положительном значении;

строка 344 - сумма показателей по коду КОСГУ 550 «Увеличение стоимости иных финансовых активов», показатель отражается в положительном значении;

строка 350 - сумма строк 351 и 352;

строка 351 - сумма показателей по коду КОСГУ 810 «Уменьшение задолженности по внутреннему государственному (муниципальному) долгу», показатель отражается в положительном значении;

строка 352 - сумма показателей по коду КОСГУ 820 «Уменьшение задолженности по внешнему государственному долгу», показатель отражается в положительном значении.;

Графа 4 раздела 3 «Изменение остатков средств» формируется в порядке, установленном настоящей Инструкцией, соответственно по строкам отчета:

строка 380 - сумма строк 381 и 382;

строка 400 - разность показателя строки 500 и суммы строк 410, 460;

строка 410 - сумма строк 420, 430, 440, 450;

строка 420 - сумма строк 421, 422;

строка 421 - сумма поступлений от возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

строка 422 - сумма выбытий от возврата остатков трансфертов прошлых лет;

строка 430 - сумма строк 431, 432;

строка 431 - сумма поступлений от возврата денежных обеспечений, ранее перечисленных в соответствии с действующим законодательством;

строка 432 - сумма перечисленных денежных обеспечений;

строка 440 - сумма строк 441,442;

строка 441 - сумма денежных средств, поступивших во временное распоряжение;

строка 442 - сумма денежных средств во временном распоряжении, возвращенных владельцу или перечисленных по назначению;

строка 450 - сумма строк 451, 452;

строка 451 - поступление денежных средств от обособленных структурных подразделений;

строка 452 - перечисление денежных средств в обособленные структурные подразделения;

строка 460 - сумма строк 461 - 464;

строка 461 - поступление денежных средств на депозитные счета;

строка 462 - выбытие денежных средств с депозитных счетов;

строка 463 - поступление денежных средств при управлении остатками;

строка 464 - выбытие денежных средств при управлении остатками;

строка 500 - сумма строк 501 - 503;

строка 381 501 - сумма показателей, отраженных по строке 710 графы 4 Отчета (ф. 0503184) и по строке 710 графы 8 Отчета (ф. 0503127), представленного на отчетную дату, без учета некассовых операций графы 6 консолидированного Отчета (ф. 0503124) и по строке 710 графы 6 консолидированного Отчета (ф. 0503127), представленных на отчетную дату, уменьшенная на величину показателя по строке 720 графы 7 консолидированного Отчета (ф. 0503124) ;

строка 382 502 - сумма показателей по строкам 720 графы 6 8 Отчета (ф. 0503127), представленного на отчетную дату без учета некассовых операций. консолидированного Отчета (ф. 0503124) и по строке 720 графы 6 консолидированных Отчетов (ф. 0503127), представленных на отчетную дату, уменьшенная на величину показателя по строке 710 графы 7 консолидированного Отчета (ф. 0503124).

строка 503 - результат пересчета денежных средств в иностранной валюте, в валюту Российской Федерации, производимого для целей бухгалтерского учета (курсовая разница), положительная курсовая разница отражается со знаком «плюс», отрицательная курсовая разница - со знаком «минус».

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком «минус»).

Показатели строк 422, 432, 442, 452, 462, 464, 502 отражаются в положительном значении (со знаком «плюс»).

150.1. В графе 5 раздела 1 «Поступления», раздела 2 «Выбытия» и раздела 3 «Изменение остатков средств» отражаются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном пунктом 55.1 настоящей Инструкции.

150.2. В разделе 4 «Аналитическая информация по выбытиям» Отчета (ф. 0503123) отражается детализированная информация по выбытиям, отраженным по строкам 220, 310 раздела 3 «Выбытия»:

в графе 1 раздела 4 «Аналитическая информация по выбытиям» отражается наименование показателя;

в графе 2 - коды строк отчета;

в графе 3 - коды КОСГУ;

в графе 4 - коды раздела, подраздела классификации расходов бюджетов;

в графе 5 - сумма выбытий по соответствующему коду;

по строке 900 - сумма выбытий всего;

по строке 980 - показатель возврата дебиторской задолженности прошлых лет;

по строке 990 - суммы предоставленных денежных обеспечений, отраженных в корреспонденции со счетом 021005000 «Расчеты с прочими дебиторами»;

строка 900 по графам 3,4 не заполняется;

строки 980, 990 по графе 3 не заполняются.

150.3. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор источников финансирования дефицита бюджета, главный администратор, администратор доходов бюджета составляет консолидированный Отчет (ф. 0503123) на основании консолидированных Отчетов (ф. 0503123) и Отчетов (ф. 0503123), составленных и представленных распорядителями и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных строки «денежные расчеты» сводной Справки (ф. 0503125 по коду счета 130404000) в части:

операций главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета по перечислению со счетов в рублях и иностранной валюте, открытых в кредитных организациях, денежных средств на счета в рублях и иностранной валюте, открытые распорядителям (получателям) бюджетных средств, администраторам источников финансирования дефицита бюджета в кредитных организациях;

операций распорядителей, получателей бюджетных средств, администратора источников финансирования дефицита бюджета по перечислению (возврату денежных средств) со счетов в рублях и иностранной валюте, открытых в кредитных организациях, на счета главного распорядителя (распорядителя), получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета в рублях и иностранной валюте, открытые в кредитной организации;

операций распорядителя (получателя) бюджетных средств, администратора источников финансирования дефицита бюджета по поступлению на счета в рублях и иностранной валюте, открытые в кредитных организациях, денежных средств от главных распорядителей (распорядителей), получателей бюджетных средств, главных администраторов, администраторов источников финансирования дефицита бюджета с его лицевого счета, открытого в финансовом органе, а также операций по их возврату.

Показатели строк 450, 451, 452 граф 4, 5 консолидированного Отчета (ф. 0503123) должны быть равны нулю.

150.4. Финансовый орган на основании данных консолидированных Отчетов (ф. 0503123), представленных главными распорядителями бюджетных средств, главными администраторами источников финансирования дефицита бюджета, главными администраторами доходов бюджета, составляют сводный Отчет (ф. 0503123) путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета.

2 письма министерства финансов российской федерации 02070715237 и федерального казначейства 07040502178 от 17 марта 2016 года о составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2016 году, отчет о движении денежных средств ф. С 1 марта 2016 года при составлении бюджетной отчетности отчет о движении денежных средств форма по окуд 0503123 заполняется с учетом изменений, внесенных приказом минфина россии от 31. Не забудьте, что по общему правилу показатели бухгалтерской бюджетной отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма минфина россии от 14 марта 2016 г. Начиная с отчетности, составляемой получателями бюджетных средств в 2016 году, отчет составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях банка россии, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во. При заполнении формы 0503196 должны выполняться следующие внутренние контрольные соотношения при формировании отчета за 2016 год в графе 5 раздела 1 поступления, раздела 2 выбытия и раздела 3 изменение остатков средств показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 150. Форма 0503164 при заполнении квартальной отчетности по данному режиму раздел 1 доходы заполняется в соответствии с письмом только в плане непрогнозируемых доходов. Бухгалтерская и бюджетная отчетность за полугодие изменения в инструкцию по бюджетной отчетности в 2016 году изменения в инструкцию по бухотчетности в 2016 году.

Подскажите, пожалуйста, данные отчета 0503123 должны совпадать с данными других отчетов, например сумма выбытий с суммой исполненных расходов через фин. Отчетности, начиная с отчетности за 2015 год в редакции, введенной в действие с 20 марта 2016 года приказом минфина россии от 31 декабря 2015 года n 229н, применяется при составлении бюджетной отчетности, начиная с отчетности на 1 марта 2016 года. Все изменения в контрольные соотношения по сравнению с ранее действовавшей редакцией внесены в режиме правок по отдельным контрольным соотношениям в сносках указаны даты начала окончания применения контрольных соотношений контрольные соотношения для пунктов 1, 3, 4, 9, 11 12, 13 будут актуализированы в рамках подготовки к формированию годовой отчетности за 2016 год. Проект федерального закона 113007 о внесении изменений в кодекс российской федерации об административных правонарушениях в части усиления ответственности в сфере правил продажи алкогольной и спиртосодержащей продукции.

Законопроектом предлагается принять дополнительные меры ответственности и ужесточить санкции за нарушение правил продажи алкоголя и торговлю контрафактом. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены146. 0503123 составляется финансовым органом на 1 января года, следующего за отчетным, на основании данных о движении денежных средств на едином счете бюджета, открытом в органе, осуществляющем кассовое обслуживание исполнение бюджета, и на основании данных, представленных главными распорядителями бюджетных средств, главными администраторами источников финансирования дефицита бюджета, главными администраторами доходов. Основным документом, содержащим требования к заполнению форм бухгалтерской отчетности и их представлению в контролирующие органы бюджетными и автономными учреждениями, является соответствующая инструкция, утвержденная приказом минфина от 25. Материалы и рекомендации минфина россии и федерального казначейства в дополнение к совместному письму минфина россии и федерального казначейства от 17. 2016 02070715237 и 07040502178 о составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2016 году направляем примеры. 0503123 на 1 января года, следующего за отчетным, на основании данных о движении денежных средств на счетах бюджетов, на едином счете бюджета, открытом в органе, осуществляющем кассовое обслуживание исполнения бюджета 3, и на основании данных, представленных главными распорядителями средств бюджета, администраторами поступлений в соответствующий бюджет бюджетной системы российской федерации, о движении денежных средств на счетах в рублях и иностранной валюте, открытых в кредитных организац. Пункт исключен приказ минфина россии от 26 октября 2012 года 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год, см. В графе 1 наименование показателя в следующей структурестрока 161 сумма показателей по коду косгу 620 уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале строка 162 сумма показателей по коду косгу 630 уменьшение стоимости акций и иных форм участия в капитале строка 163 сумма показателей по коду косгу 640 уменьшение задолженности по бюджетным ссудам и кредитам тема. Раздел 1 поступления поступления денежных средств по текущим, инвестиционным, финансовым операциямстрока 161 сумма показателей по коду косгу 620 уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале строка 162 сумма показателей по коду косгу 630 уменьшение стоимости акций и иных форм участия в капитале строка 163 сумма показателей по коду косгу 640 уменьшение задолженности по бюджетным ссудам и кредитам строка 164 сумма показателей по коду косгу 650 уменьшение стоимости иных финансовых активов. Поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни, значит, расчет 6ндфл за i квартал 2016 года нужно будет сдать не позднее 4 мая п. С 1 января 2016 года вводится общее правило налоговые агенты будут обязаны перечислять ндфл в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Пояснительная записка форма n 0503160 и приложение к пояснительной записке формы n 0503161, 0503162, 0503163, 0503164, 0503166, 0503167, 0503168, 0503169, 0503171, 0503172, 0503173, 0503174, 0503175, 0503176, 0503177, 0503178. Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской федерации.

Формирование раздела 3 формы обязательства финансовых годов, следующих за текущим отчетным финансовым годом осуществляется на основании показателей соответствующих счетов аналитического учета счета 0 500 00 000 санкционирование расходов, сформированных по следующим финансовым периодам налоговый кодекс рк 2009.

Правила заполнения формы 0503123 за 2016 годПравила заполнения формы 0503123 за 2016 год

2016-12-19, 11:03, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Правила заполнения формы 0503123 за 2016 год

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)