-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Категория: Инструкции

1. Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Федеральный закон);

2. постановлением Правительства Российской Федерации от 27.10.2005 №645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» (далее – постановление Правительства РФ от 27.10.2005 №645);

3. постановлением Правительства Российской Федерации от 21.04.2006 №233 «О нормативах оценки финансовой устойчивости деятельности застройщика» (далее – постановление Правительства РФ от 21.04.2006 №233);

4. приказом Федеральной службы по финансовым рынкам Российской Федерации от 30.11.2006 №06-137/пз-н «Об утверждении Инструкции о порядке расчета нормативов оценки финансовой устойчивости деятельности застройщика (далее – Инструкция)»;

5. приказом Федеральной службы по финансовым ранкам от 12.01.2006 №06-2/пз-н «Об утверждении Методических указаний по заполнению форм ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства»;

6. законом Республики Татарстан от 27.12.2007 №66-ЗРТ «О наделении органов местного самоуправления муниципальных районов и городских округов Республики Татарстан государственными полномочиями Республики Татарстан по осуществлению государственного контроля и надзора в области долевого строительства многоквартирных домов и (или) иных объектов недвижимости»;

7. постановлением Руководителя Исполнительного комитета г.Казани от 29.01.2008 №316 «Об определении Муниципального учреждения “Управление жилищной политики Исполнительного комитета муниципального образования г.Казани” уполномоченным органом по осуществлению государственного контроля и надзора в области долевого строительства многоквартирных домов и иных объектов недвижимости».

Расчет норматива обеспеченности обязательств и норматива целевого использования средств. осуществляемый Управлением жилищной политики Исполнительного комитета г.Казани (далее – Управление), можно посмотреть здесь .

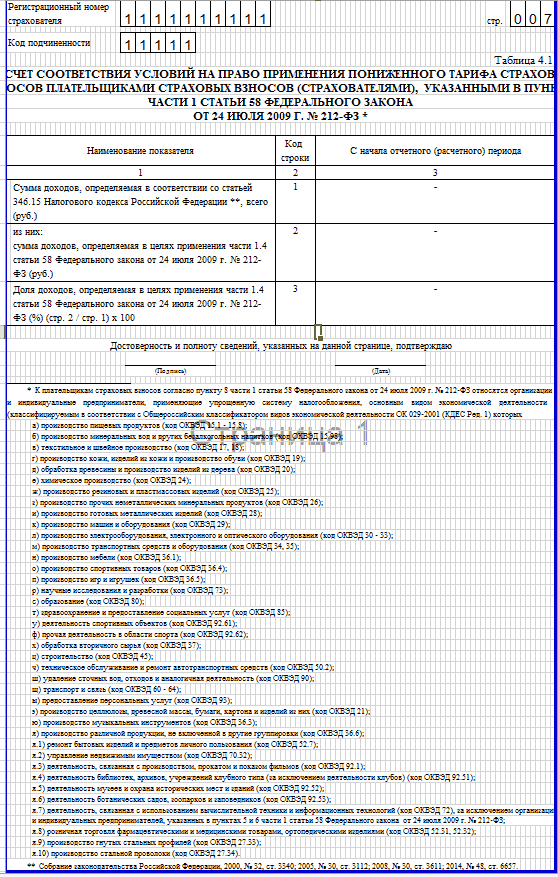

Кроме того, отмечаем, что согласно пункту 3 Положения о нормативах оценки финансовой устойчивости деятельности застройщика, утвержденных постановлением Правительства РФ от 21.04.2006 №233 норматив безубыточности определяется как количество лет из расчета 3 последних лет работы застройщика, по итогам которых у застройщика отсутствовали убытки. При этом согласно пункту 2.3 Инструкции норматив безубыточности определяется как количество лет, из трех последних лет работы застройщика, в которых в годовом отчете о прибылях и убытках у застройщика в качестве финансового результата деятельности отражалась прибыль. Согласно письму Федеральной службы по финансовым рынкам Российской Федерации от 26.05.2009 №09-СХ-01/11212 норматив безубыточности определяется в соответствии с указаниями Инструкции.

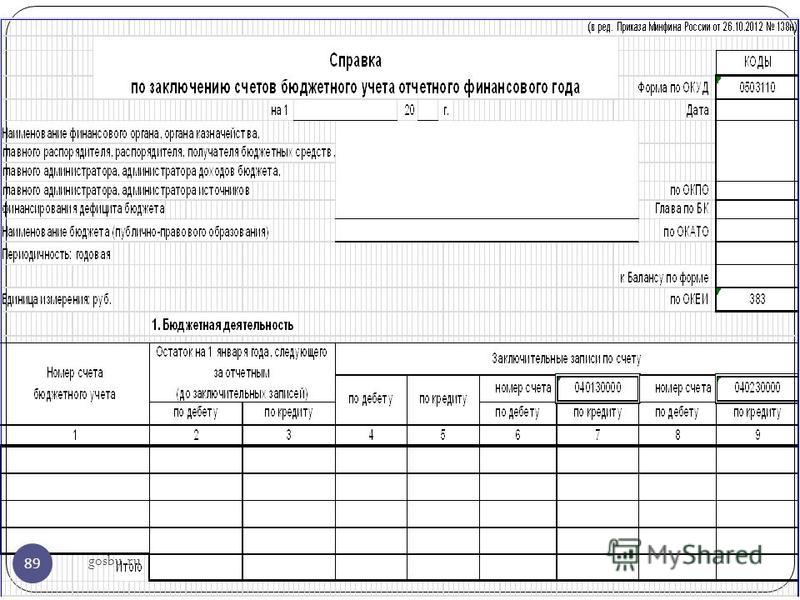

Также в составе Отчетности Застройщиком представляются расшифровки строк актива (незавершенное строительство в разрезе по каждому объекту долевого строительства; денежные средства участников долевого строительства, предоставленных с отсрочкой платежа в разрезе по каждому объекту долевого строительства) и пассива (в разрезе по каждому объекту долевого строительства) бухгалтерского баланса, отражающие привлеченные денежные средства участников долевого баланса.

Кроме того напоминаем, что:

1. Отчетность представляется в Управление в срок, указанный в пункте 4 Правил представления застройщиками ежеквартальной Отчетности, утвержденных постановлением Правительства РФ от 27.10.2005 №645 (далее – Правила);

2. Согласно пункту 2 Правил в состав Отчетности входит ежеквартальная (по итогам IV квартала – годовая) бухгалтерская отчетность застройщика, составленная в соответствии с требованиями законодательства Российской Федерации. Часть 6 пункта 2 статьи 20 Федерального закона предписывает Застройщикам представлять аудиторское заключение и в том случае, если Застройщик относится к субъектам малого предпринимательства.(см.разъяснения Министерства финансов РФ)

3. В соответствии с пунктом 6 Правил страницы форм Отчетности (включая бухгалтерскую отчетность) нумеруются, сшиваются, подписываются руководителем предприятия, лицом, ответственным за составление Отчетности, скрепляются печатью.

4. На основании пункта 7 Правил Застройщики несут ответственность в соответствии с законодательством Российской Федерации за недостоверность сведений, представляемых в Отчетности, и нарушение сроков ее представления.

5. Согласно разъяснениям Федеральной службы по финансовым рынкам Российской Федерации и Прокуратуры Республики Татарстан действие Федерального закона от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» не распространяется на действия контролирующих органов при осуществлении контроля в области долевого строительства.

Представление Застройщиками ежеквартальной Отчетности об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства (далее – Отчетность) в уполномоченный орган по осуществлению государственного контроля и надзора в области долевого строительства многоквартирных домов и иных объектов недвижимости регулируется следующими нормативно-правовыми актами:

Подходит к завершению очередной отчетный период – полугодие 2016 года. Какие отчетные формы входят в состав бухгалтерской отчетности бюджетных (автономных) учреждений за указанный период? Каковы особенности их заполнения? Как проверить правильность составления таких форм? На эти и другие вопросы найдете ответы в данной статье.

Бюджетные (автономные) образовательные учреждения составляют и представляют бухгалтерскую отчетность за полугодие 2016 года в соответствии с Инструкцией № 33н[1] с учетом разъяснений, приведенных:

В соответствии с п. 6 Инструкции № 33н бухгалтерская отчетность подается бюджетными (автономными) учреждениями учредителю на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи При этом учредитель при определении порядка представления учреждением бухгалтерской отчетности в виде электронного документа предусматривает обязательные требования к форматам и способам электронной передачи такой отчетности.

При сдаче в 2016 году квартальной бухгалтерской отчетности в электронном виде необходимо учитывать новые Требования к форматам и способам передачи в электронном виде бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Версия 7.0, утвержденные Федеральным казначейством от 20.04.2016. В отличие от предыдущей версии (6.0), в новых требованиях добавлены отчет (ф. 0503723) и приложение (ф. 0503295), а также изменено описание отчетов (ф. 0503737, ф. 0503738) и приложения (ф. 0503769).

О составе бухотчетности за полугодиеСогласно положениям Инструкции № 33н, а также п. 4 Письма № 15237/178, п. 13 Письма № 16375/200 в состав бухгалтерской отчетности на 01.07.2016 входят следующие отчетные формы:

1) справка по консолидируемым расчетам учреждения (ф. 0503725);

2) отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – отчет (ф. 0503737));

3) отчет об обязательствах учреждения (ф. 0503738);

4) отчет о движении денежных средств учреждения (ф. 0503723) (далее – отчет (ф. 0503723));

5) пояснительная записка к балансу учреждения (ф. 0503760), включающая текстовую часть, а также следующие приложения:

Стоит отметить, что учредитель вправе включить в состав отчетности за полугодие дополнительно к перечисленным выше формам иные отчеты.

Далее рассмотрим особенности формирования отдельных квартальных форм в 2016 году.

Отчет (ф. 0503723)Несмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в Инструкцию № 33н начиная с отчетности 2016 года, его представление за I квартал 2016 года не требовалось. Согласно разъяснениям Минфина и Казначейства, приведенным в п. 4 Письма № 15237/178, указанный отчет следует формировать и представлять начиная с отчетности на 01.07.2016.

(Подробный порядок заполнения рассматриваемого отчета был приведен в № 3, 2016.)

В данной статье обозначим особенности формирования отчета (ф. 0503723), предусмотренные п. 4.2 Письма № 15237/178:

1. Графы 5, 6 раздела 4 отчета не заполняются.

2. Представление отчета осуществляется без включения в него показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Напомним, указанные строки предназначены для самостоятельного введения учреждениями дополнительных показателей.

Стоит отметить, что на сайте Федерального казначейства, в разделе «Документы – учет и отчетность», размещены контрольные соотношения (версия на 01.04.2016) для проверки правильности составления бухгалтерской отчетности бюджетных (автономных) учреждений. Причем в части отчета (ф. 0503723) соответствующими контрольными соотношениями необходимо пользоваться начиная с отчетности на 01.07.2016.

В целях внутридокументарного контроля отчета (ф. 0503723) надо применять следующие контрольные соотношения:

Заметьте, в разделах 1 – 3 отчета (ф. 0503723) приведены контрольные соотношения показателей, формируемых только по графе 4. Это связано с тем, что графа 5 при формировании такого отчета в 2016 году заполнению не подлежит. Указанную графу необходимо заполнять начиная с отчетности 2017 года.

Помимо внутридокументарных соотношений, при проверке правильности заполнения квартального отчета (ф. 0503723) должно соблюдаться также следующее равенство:

Сумма показателей по строкам 501 и 502 графы 4 раздела 3 отчета (ф. 0503723)

Сумма показателей по строке 700 граф с 5-й по 7-ю отчета (ф. 0503737)

Отчет (ф. 0503737)Согласно форме указанного отчета, действующей с 2016 года, в разделе 1 «Доходы учреждения» и разделе 2 «Расходы учреждения» изначально обозначены лишь обобщающие наименования показателей и строк. В разделе 1 это строка 010, по которой отражается общая сумма доходов учреждения, а в разделе 2 – строка 200, отражающая общую сумму расходов.

Остальные строки в данных разделах пустые. Это говорит о том, что учреждение при заполнении разделов обязано самостоятельно вносить наименование видов доходов и расходов, возникающих в ходе финансово-хозяйственной деятельности, а также присваивать им номера строк и указывать по ним код аналитики. Рекомендации по данному поводу приведены в п. 4.1 Письма № 15237/178. В нем отмечается, что формирование показателей отчета (ф. 0503737) по строкам осуществляется с указанием:

Шаблон структуры показателей, которые могут быть отражены в разделах 1 – 3 отчета (ф. 0503737), приведен в приложении к Письму № 15237/178. Учреждения могут воспользоваться таким шаблоном, выбрав из него необходимые показатели. При этом строки, по которым показатели у учреждения отсутствуют, в отчет не включаются.

С учетом указанного шаблона, а также иных положений п. 4.1 Письма № 15237/178 отметим и другие особенности, которые необходимо принять во внимание бюджетным (автономным) учреждениям при формировании отчета (ф. 0503737):

1. В разделе 3 показатели по кодам аналитической группы вида источников финансирования дефицитов бюджетов 171, 520, 620, 540, 640, 710, 810, а также по строке 620 формируются только по виду деятельности «Приносящая доход деятельность (собственные доходы учреждения)».

2. В разделе 4 показатели по коду аналитической группы подвида доходов бюджетов 130 формируются только в части возвратов субсидий на выполнение государственного (муниципального) задания.

3. В разделе 4 показатели по строке 950 по кодам аналитики в 2016 году не детализируются.

Напомним, что общий порядок заполнения отчета (ф. 0503737) приведен в п. 34 – 45 Инструкции № 33н.

Внутридокументарный и междокументарный контроль правильности заполнения отчета (ф. 0503737) можно осуществить также с помощью контрольных соотношений, размещенных на сайте Федерального казначейства. По данному отчету соотношения актуализированы по состоянию на 01.04.2016.

В частности, рассмотрим контрольные соотношения отчета (ф. 0503737) со сведениями (ф. 0503779), которые проверяются при представлении квартальной отчетности.

Код формы бухгалтерской отчетности

* Здесь и далее в скобках указан код вида финансового обеспечения (КВФО).

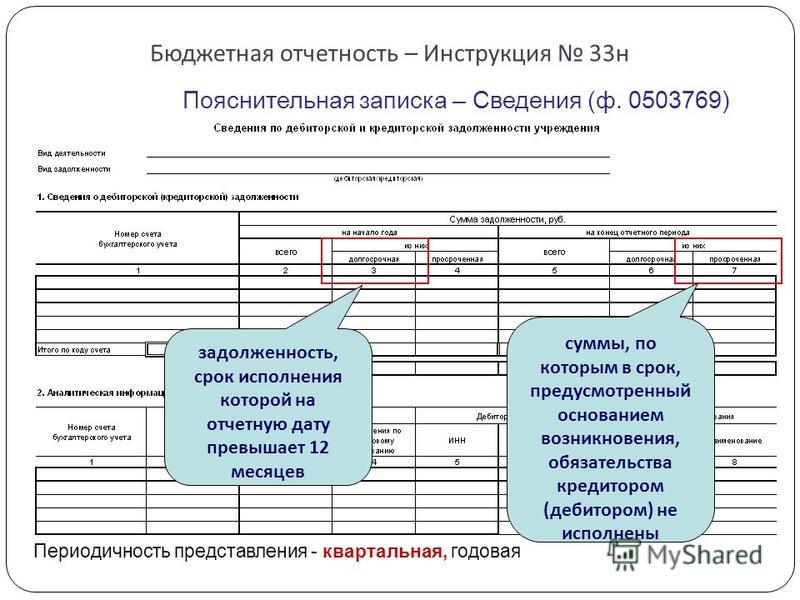

Сведения (ф. 0503769)Начиная с отчетности за I квартал 2016 бюджетные (автономные) учреждения формируют сведения по дебиторской и кредиторской задолженности по обновленной форме. По сравнению с формой, действовавшей в 2015 году, сведения дополнились разделом 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности».

Сведения (ф. 0503769) составляются раздельно по видам деятельности (кодам видов финансового обеспечения 2, 4, 5, 6, 7) и видам задолженности (дебиторская, кредиторская) в соответствии с п. 69 Инструкции № 33н.

Несмотря на то, что обновленные сведения (ф. 0503769) бюджетными (автономными) учреждениями уже представлялись, считаем необходимым отметить некоторые особенности их заполнения, установленные в п. 4, 4.4 Письма № 15237/178:

1. В графе 1 раздела 1 указываются номера счетов бухгалтерского учета (26 знаков) с учетом изменений структуры номера счета в соответствии с обновленными Указаниями 65н[2]. При этом в 1 – 17-м разрядах номеров счетов бюджетными (автономными) учреждениями проставляются нули.

2. В графах 2 – 4 «На начало года» раздела 1 показатели формируются с учетом переноса остатков, произведенного в межотчетный период в соответствии с положениями Письма Минфина РФ от 14.03.2016 № 02-07-07/14989.

3. Показатели граф 5 – 8 раздела 1 формируются начиная с отчетности на 01.07.2016.

4. Раздел 2 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5 – 8 раздела 2 в отчетности 2016 года не заполняются.

Сведения (ф. 0503779)Сведения (ф. 0503779) формируются в 2016 году согласно положениям п. 74 Инструкции № 33н, а также с учетом следующих особенностей, установленных в п. 4.3 Письма № 15237/178:

1. В графе 1 раздела 1 «Счета в кредитных организациях» следует указывать номера банковских счетов.

2. Показатель по счету 0 210 03 000 отражается в разделе 1.

3. По счетам, отражаемым в разделе 2 «Счета в финансовом органе», а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется.

В заключение обратим ваше внимание на то, что Приказом Минфина РФ от 12.05.2016 № 60н утверждены дополнительные формы годовой и квартальной бухгалтерской отчетности, представляемые федеральными бюджетными и автономными учреждениями, а также инструкция по их составлению и представлению:

Предполагается, что указанные дополнительные формы необходимо будет представлять начиная с отчетности на 01.01.2017 (то есть в составе годовой отчетности за текущий 2016 год). Однако данный приказ еще только направлен на регистрацию в Минюст, за время которой, как мы знаем, все может поменяться, в том числе могут быть обозначены новые, более ранние, сроки сдачи такой отчетности. Подробнее о дополнительных формах отчетности читайте в следующих номерах журнала.

[1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[2] Утверждены Приказом Минфина РФ от 01.07.2013 № 65н.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).