Категория: Бланки/Образцы

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Как заполнить единую упрощенную налоговую декларацию: условияУпрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

Для таких налогоплательщиков единая упрощенная налоговая декларация - нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства. а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ. отражать которую в единой упрощенной форме не нужно.

Единая упрощенная налоговая декларация – образец заполненияЗаполняя декларацию, нужно учитывать следующие нюансы:

Образец заполнения для ИП:

Полина Соколова

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам.

Сергей Сергеев

Заполняете титульный лист и все. Да можеш не заполнять штрф 100 руб,а так заполнил инн огрн наименование подписался и все Заполните наименование организации,ИНН,ОКВЭД, КПП, ну вообщем титульный лист ,а в остальных листах поставите прочерки.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Яна Веселова (Москва)

Яна Веселова (Москва)Полина Соколова

Единая упрощенная заполняется фирмами на общем режиме налогооблажения,но чтобы не сдавать несколько нулевых деклараций например по имуществу,НДС. можно заполнить одну единую. А вторая форма декларации заполняется фирмами,работающими на.

Сергей Сергеев

Единая (упрощенная) налоговая декларация сдается по тем видам налогов по которым не происходили операции и движение денежных средств. УСН также можно сдать по упрощенной декларации, если она нулевая. В остальном как обычно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Рустам Матвеев (Мск)

Рустам Матвеев (Мск)Полина Соколова

всё что нужно. В НАЛОГОВУЮ Среднесписочная (сдается, раз в год, в налоговую до 20 января) Бланк (50 кб. ) Сведения СРЕДНЕСПИСОЧНОЙ численности работников Сдают все. Считается кол-во работников за каждый календарный день (в суб. и.

Сергей Сергеев

нет, нужно сдавать 1 раз в год декларацию по УСН Единую упрощенную декларацию сдают организации работающие по обычной системе и у которых нет деятельности, а по УСН сдается Декларация по единому налогу 1 раз в год

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алла Баранова (Москва)

Алла Баранова (Москва)Полина Соколова

Документы по ссылке вкладка ИП ОСНО Сведения о среднесписочной(раз в год)сдать в налоговую: до 20 января сведения о среднесписочной численности работников.xls Показать/скрыть Как рассчитать сведения о среднесписочной численности.

Сергей Сергеев

15 января - ФСС 20 января - НДС А потом не спеша - все остальное: ПФ, Им-во, Прибыль До 20 января - в налоговую по НДС. До 28 марта - налог на прибыль До 31 марта - налог на имущество До 31 марта - баланс и форма 1. До 15 января - ФСС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Катя Шашкова (Мск)

Катя Шашкова (Мск)Полина Соколова

в правом верхнем углу выбираете отчетный период 1 квартал 2012 г. в левом верхнем углу нажимаете Налоговая отчетность выскочит пустое окно. нажимаете плюсик слева вверху "добавить" и выбираете свою отчетную декларацию. если вам.

Сергей Сергеев

если розничная торговля, и торговая площадь менее 150 кв.м то автоматически попадаете на ЕНВД, а не как не на ОСНО. Поэтому сдаёшь нулевую декларацию по ЕНВД в графе физический показатель ставишь ноль В ней уже нельзя составлять. Сейчас.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

>>>>Образец единой декларации.

Образец единой упрощенной декларации для ООО Бланк декларации в 2016 году Единая упрощенная декларация, действующая в 2015 году (). Как заполнить С подробной инструкцией по заполнению единой упрощенной декларации вы можете ознакомиться на. Образец заполнения в 2016 году Ниже представлен образец заполнения единой упрощенной декларации для ООО, действующий в 2016 году: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

В данном случае Борисов А. И. имеет право подать упрощенную налоговую декларацию за 2015 год не позднее 20 января 2016 года.

ООО «Темп» находится на ОСНО. В октябре 2015 года на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2015 году

По почте с описью вложения. Мы рекомендуем отправлять письмо с уведомлением, чтобы избежать его утерю и, как следствие, разбирательства с налоговым органом.

так для первого корректирующего отчета указывается 3/1

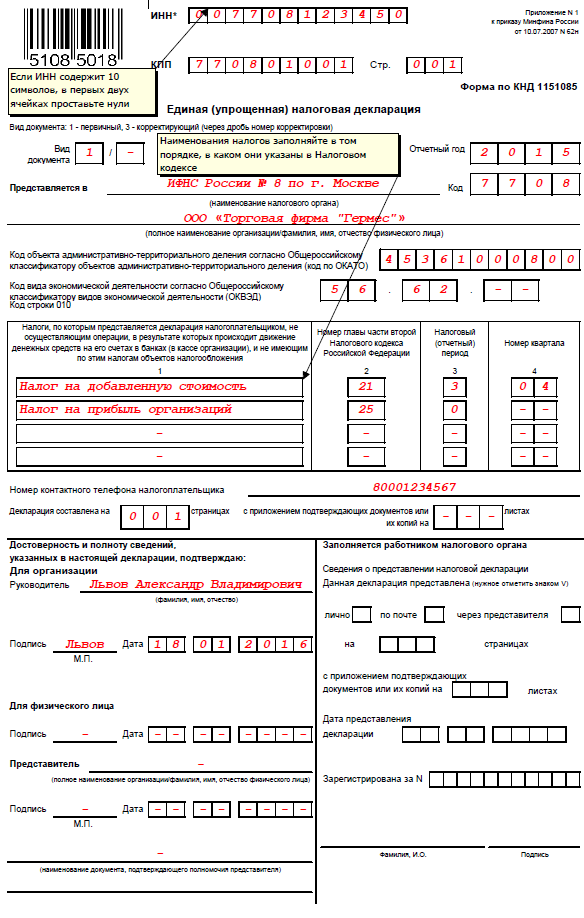

Отчетный период, за который предоставляется отчетность.

Полное наименование ФНС, куда предоставляются данные, его код, состоит из 4х цифр, например, ИФНС №66 в г.Москве — 7766.

Полное наименование организации (Индивидуального предпринимателя) в соответствии с регистрационными документами, без сокращения.

Далее в графе ОКАТО необходимо записывать код ОКТМО, согласно изменениям с 1 января 2014 года. Записывать начинаем сначала, если до конца поля еще есть не заполненные ячейки проставляем нули.

Указывается название налога.

Далее указывается глава налогового кодекса, соответствующая указанному налогу, при этом налоги нужно указываться в соответствии с очередностью глав НК. Например, Сначала указывается НДС, 21 глава, а после Налог на прибыль, 25 глава НК.

Далее необходимо указать тот налоговый период по соответствующему налогу, за который предоставляются данные.

Код 52.11, включает в себя :

52.11.1 Розничная торговля в неспециализированных магазинах замороженными продуктами

52.11.2 Розничная торговля в неспециализированных магазинах незамороженными продуктами, включая напитки, и табачными изделиями

Каким видом деятельности Вы занимались, такой и указывайте, посмотрите какой код Вы регистрировали при подаче заявления на регистрацию ИП, они должны соответствовать. Не волнуйтесь, что шесть клеток, коды ОКВЭД есть 4-х,5-ти значные.

Маруся, здравствуйте. НДФЛ не включается в упрощенную декларацию, по нему надо подавать отчет НДФЛ.

Обратите еще раз внимание на условия когда можно сдать упрощенную декларацию:

1. Отсутствие операций, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

2. Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

Если у Вас возникли сомнения, то лучше сдать нулевые отчеты .

Ирина, добрый день.

Если Вы подавали заявление на применение УСН, то тогда до начала действия патента и до его окончания Вы числитесь на УСН и декларацию УСН будете сдавать за 2016 год до 30.04.2017 года.

Единая упрощенная налоговая декларация в 2016 году: бланк и инструкция по заполнению

Согласно пункту 2 статьи 80 Налогового кодекса с 2007 года можно сдавать единую (упрощенную) налоговую. Кроме того, в этом пункте перечислены категории налогоплательщиков, которые представляют единую (упрощенную) по одному или сразу по нескольким налогам, и определены сроки сдачи такой декларации — не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами и календарным годом.

Бланк единой уточненной налоговой декларации в 2016 году

Кто представляет единую упрощеннуюналоговую декларацию в 2016году

ООО «Вымпел», зарегистрированное 1 декабря 2015года, применяет общую систему налогообложения. 14 декабря 2015года для сторонней организации были выполнены работы. Имеется подписанный обеими сторонами акт, выставлен счет-фактура.

У коммерческих организаций пустым баланс быть не может в принципе, из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например - 10000 рублей, это минимально возможный УК по закону. В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы, тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

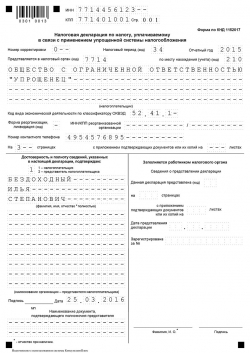

В столбе 4 по НДС ставим номер квартала (первый квартал 01, второй - 02, третий - 03, четвертый - 04)

Внимание: столбец 4 мы заполняем только по НДС. По другим налогам в столбце 4 мы ничего не пишем!

По остальным налогам (ЕСН, налог на прибыль, налог на имущество) в столбце 3 ставится цифра в зависимости от периода, за который мы предоставляем сведения: 3 - если сдаем за первый квартал, 6 - за полугодие, 9 - за 9 месяцев, 12 - за год.

Единая упрощенная декларация составляется в двух экземплярах и сдается:

-непосредственно в налоговую оба экземпляра (один экземпляр со штампом налоговой остается у вас на руках)

-по почте ценным письмом с описью вложения (один экземпляр вы оставляете себе, к нему необходимо сохранить опись со штампом почты и почтовую квитанцию)

Сроки сдачи единой декларации: каждый квартал до 20 числа

включительно следующего месяца (например, за первый квартал до 20 апреля, за второй - до 20 июля и т.д.)

В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

Единственным вариантомотчетности по упрощенной декларации является случай, когда организация является вновь созданной, не осуществляет деятельность, еще не открыла банковский счет и не имеет основных средств на балансе. Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество.

Измените, на свои, значения выделенные в декларации красным ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика; 214 – по месту нахождения российской организации; 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; 245 – по месту постановки на учет в налоговом органе иностранной организации; 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога). для каждого региона свои, впишите свой ОКАТО. КБК Налога на прибыль у всех одинаковый. Форма реорганизации, ликвидация (код):для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Форма единой (упрощенной) налоговой декларации утверждена почти 10 лет назад. Но, как показывает практика ситуации, когда налогоплательщик может воспользоваться предоставленным правом «упростить» сдачу налоговой отчетности, возникают нечасто, поскольку соблюсти установленные законодательством условия порой непросто. Давайте узнаем, когда сдается декларация, какие существуют ограничения, кто ее сдает и каковы сроки.

В каких случаях сдается единая (упрощенная) налоговая декларация, кто ее сдает и в какие сроки, каков порядок заполнения и особенности, связанные с выставлением упрощенной декларации? Эти вопросы постоянно возникают на практике. Прежде чем ответить на них, обратим внимание на то, что представление единой (упрощенной) налоговой декларации в налоговый орган – это право налогоплательщика, а не обязанность.

Форма, порядок заполнения и представленияФорма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждены приказом Минфина РФ от 10.07.2007 № 62Н «Об утверждении формы единой (упрощенной) налоговой декларации и порядка ее заполнения» (далее – Порядок заполнения). Следует обратить внимание, что при заполнении налоговой декларации начиная с 01.01.2014 до утверждения новой формы налоговой декларации в поле «код ОКАТО» рекомендуется указывать код ОКТМО (письмо ФНС РФ от 17.10.2013 № ЕД-4-3/18585).

Единая декларация содержит всего два листа, при этом второй лист заполняется только налогоплательщиками – физлицами в ситуации, когда на странице 001 декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН.

В соответствии с Порядком заполнения она может быть представлена налогоплательщиком в налоговый орган на бумажном носителе или в электронном виде тремя способами:

Документ заполняется шариковой или перьевой ручкой с чернилами черного или синего цвета либо в машинописном виде. Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается.

Сроки представленияЕдиная (упрощенная) налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. Представить ее необходимо в инспекцию по месту нахождения организации или месту жительства физического лица.

При этом если по заменяемому налогу обычная налоговая декларация подается только по итогам календарного года, например, УСН, то и единая декларация должна также подаваться один раз только по итогам года. Такую позицию подтверждает ФНС России в своем письме от 08.08.2011 № АС-4-3/12847@.

Кто и в каких случаях представляетЕдиную (упрощенную) налоговую декларацию могут представлять плательщики соответствующих налогов: юридические лица, индивидуальные предприниматели, физические лица (ст. 9 НК РФ).

Представить ее можно, если в отчетном (налоговом) периоде одновременно выполняются два условия (п. 2 ст. 80 НК РФ):

По сути выставленных условий получается, что подать ее возможно только когда деятельность налогоплательщиком полностью не ведется (приостановлена) либо только началась и еще не было никаких операций.

При этом необходимо учесть еще такой нюанс, как зарплата. Даже если компания только открылась, деятельность еще не ведется, то у нее должен быть как минимум руководитель. А руководителю в соответствии с требованиями ТК РФ необходимо платить вознаграждение за его работу. Нарушать трудовое законодательство с целью представления упрощенной декларации нерационально.

По сути, она предназначена для целей упрощения сдачи налоговых деклараций при наступлении определенных условий. Она представляется в ИФНС вместо «нулевых» налоговых деклараций, в частности:

Единая декларация не представляется:

За несвоевременную сдачу упрощенной декларации применяется ответственность по п. 1 ст. 119 НК РФ в виде взыскания штрафа в размере 1000 рублей, так как установленный в статье процент от неуплаченной суммы в данном случае неприменим, в связи с тем, что единая декларация не предусматривает уплаты налога. Получается, что если сдать отчетность в установленный срок не успели, то, чтобы избежать штрафа, лучше уже сдать общеустановленные «нулевые» декларации.

Единая декларация подлежит, как и обычные налоговые декларации, камеральной налоговой проверке в соответствии с нормами ст. 88 НК РФ.

При обнаружении налогоплательщиком после представления ее в инспекцию факта неотражения сведений об объектах налогообложения по одному или нескольким налогам за период, за который она была представлена, налогоплательщику следует подать в ИФНС за те же налоговые периоды налоговые декларации по соответствующим налогам. При этом в соответствии с п. 1 ст. 81 НК РФ эти налоговые декларации будут являться уже уточненными. Такую позицию высказывает Минфин РФ в письме от 12.11.2012 № 03-02-07/2-154, которое доведено для сведения нижестоящих налоговых органов письмом ФНС РФ от 07.12.2012 № ЕД-4-3/20706. Указанная позиция подтверждается постановлением Федерального арбитражного суда Московского округа от 29.07.2011 № КА-А41/7687-11.

При этом в данном случае ответственность по ст. 119 НК РФ за несвоевременное представление декларации не наступает.

Примеры применения единой декларацииНа практике довольно редко возникают ситуации, когда налогоплательщик может воспользоваться предоставленным правом «упростить» сдачу налоговой отчетности, так как соблюсти указанные выше условия зачастую невозможно. Но в то же время такие ситуации имеют место. Рассмотрим несколько примеров.

Организация на общей системе налогообложения зарегистрировалась 30.11.2015. Движений денежных средств не было (коммунальные услуги не оплачивались, ТМЦ и имущество не закупалось, реализация товаров / работ / услуг не осуществлялась, банковское обслуживание не взималось). За декабрь начислена зарплата директору, но срок выплаты наступит в январе 2016 года. В данной ситуации организация имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года единую (упрощенную) налоговую декларацию, включив в нее налог на прибыль и налог на добавленную стоимость.

Индивидуальный предприниматель зарегистрировался в июле 2015 года, выбрав систему налогообложения УСН. Расчетный счет не открывал. Предпринимательской деятельности в течение года не вел. Денежных поступлений никаких не было. В данной ситуации индивидуальный предприниматель имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года упрощенную декларацию, включив в нее налог по упрощенной системе налогообложения.

Индивидуальный предприниматель зарегистрировался в январе 2015 года, выбрав систему налогообложения ПСН. Расчетный счет не открывал. Предпринимательской деятельности в течение года не вел. Но по причине неуплаты в установленный срок соответствующей части патента «слетел» с ПСН и в соответствии с нормами НК РФ считается перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент. Следовательно, он должен отчитаться по налогу на доходы физических лиц и налогу на добавленную стоимость. В данной ситуации индивидуальный предприниматель имеет право оформить и представить в налоговый орган не позднее 20-го января 2016 года единую декларацию, включив в нее НДС. Применить единую декларацию в сложившейся ситуации будет очень выгодно, т.к. декларацию по НДС можно сдать только в электронном виде. А вот налог на доходы физических лиц включить в единую декларацию нельзя, по нему необходимо будет сдать «нулевую» декларацию.

.jpg)