Категория: Бланки/Образцы

Претензия к индивидуальному предпринимателю. По договору розничной купли-продажи заключенного между Индивидуальным Предпринимателем и заявителем, заявитель приобрел товар. Однако, произошло полное разрушение конструкции, несмотря на то, что продавец при установке заверял, что товар надлежащего качества. Заявитель требует вернуть ему денежные средства, внесенные в счет оплаты товара.

ПРЕТЕНЗИЯ

По договору розничной купли-продажи от __________. заключенному между Индивидуальным Предпринимателем______________ и мною, я приобрел ______ «_________», вставку _______2, ______________________ на общую сумму_______ (________________________) рублей, а также оплатил установку_____________в размере ________ (__________________) рублей и доставку в размере __________ (_______________) рублей, а всего ____________ (_____________________) рублей.

Факт внесения денежных средств подтверждается кассовым чеком № ___________ от ______________ года.

В данном случае договор розничной купли-продажи соответствует требованиям ст. 492 ГК РФ, в соответствии с которой по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Договор розничной купли-продажи является публичным договором.

Согласно ст. 493 ГК РФ, если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (статья 428), договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий.

Однако, в ________ _____г. произошло полное разрушение конструкции, несмотря на то, что продавец при установке заверял, что «_______________» надлежащего качества и выдержит любые зимние снегопады, в отличие от других производителей .

Согласно ст. 4 Закона РФ «О защите прав потребителей» продавец обязан продать потребителю товар, соответствующий по качеству обязательным требованиям стандартов, условиям договора, обычно предъявляемым, а также информации о товарах.

В соответствии со ст. 18 упомянутого Закона, потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе:

потребовать замены на товар этой же марки (этих же модели и (или) артикула);

потребовать замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

потребовать соразмерного уменьшения покупной цены;

потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

При этом потребитель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества. Убытки возмещаются в сроки, установленные настоящим Законом для удовлетворения соответствующих требований потребителя.

Указанные требования предъявляются потребителем продавцу либо уполномоченной организации или уполномоченному индивидуальному предпринимателю.

Потребитель вправе предъявить требования изготовителю, уполномоченной организации или уполномоченному индивидуальному предпринимателю, импортеру.

Отсутствие у потребителя кассового или товарного чека либо иного документа, удостоверяющих факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований.

Продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер обязаны принять товар ненадлежащего качества у потребителя и в случае необходимости провести проверку качества товара. Потребитель вправе участвовать в проверке качества товара.

Таким образом, согласно действующему законодательству я имею все основания требовать возврата уплаченных денежных средств в полном объеме.

На основании изложенного, -

ТРЕБУЮ:

Вернуть мне денежные средства, внесенные в счет оплаты товара в размере _____ (________________) рублей, __________________, ____________________________ в размере______ (_________________) рублей, установка __________ в размере __________ (_________________) рублей и доставку в размере_________ (_____________________) рублей, а также возместить расходы на юридические услуги в размере___________ (______________) рублей, а всего _________ (_____________________) рублей.

В случае отказа либо неполного удовлетворения моих требований, равно как и отсутствия ответа на претензию я буду вынужден обратиться в суд с иском о возмещении мне причиненного материального ущерба и морального вреда. В этом случае к сумме судебного иска будут добавлены судебные расходы, в том числе и расходы на услуги представителя, к помощи которого я буду вынужден прибегнуть.

Ответ на претензию прошу направить по адресу:

« » ______ ____ года.

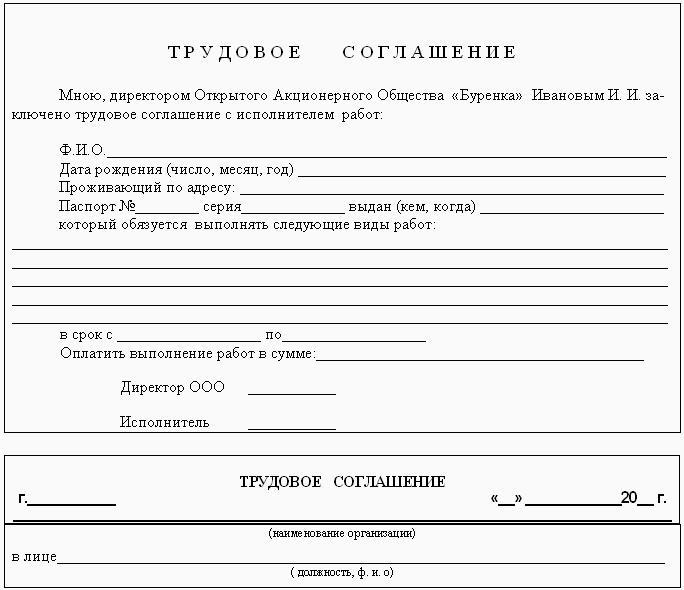

Оплата по истинному договору заказчиком делается методом перечисления валютных средств на расчетный счет исполнителя по реквизитам, либо другими методами согласно действующему законодательству, указанным в разделе 7 реального контракта в течение - х банковских дней с момента подписания данного контракта. Работающий на основании свидетельства о гос регистрации физического лица в качестве личного бизнесмена серии 78 № 007894775, называемый в предстоящем, выданного межрайонной инспекцией федеральной налоговой службы № 15 по санкт - петербургу 14 сентября 2010 года. Исполнитель вправе завлекать третьих лиц для выполнения взятых на себя обязанностей по истинному договору. Исполнитель, вкупе называемые в предстоящем, с иной стороны. В случае невозможности разрешения разногласий методом переговоров они подлежат рассмотрению в арбитражном суде согласно порядку, установленному законодательством русской федерации. Осуществлять консульство интересов заказчика в _ при рассмотрении гражданского дела о _ изучить выставленные клиентом документы и проинформировать его о вероятных вариантах решения задачи, составлять нужные ходатайства, 2.2. Стороны реального контракта договорились, что исполнением исполнителем собственных обязанностей по данному договору будет считаться вынесенное решение трибуналом по разрешению гражданского дела или подписанный меж сторонами акт о оказании услуг. Санкт - петербург, 2013г. Заказчик, личный бизнесмен фролов александр вячеславович, с одной стороны. Консультировать заказчика по всем правовым вопросцам, а также приготовить нужные документы в трибунал исковое заявление, связанным с предметом реального контракта, ходатайства 3.3.1. Стороны, заключили реальный контракт о нижеследующем: 1.1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать сервисы, а заказчик обязуется оплатить эти сервисы, указанные 1.2 реального договора.

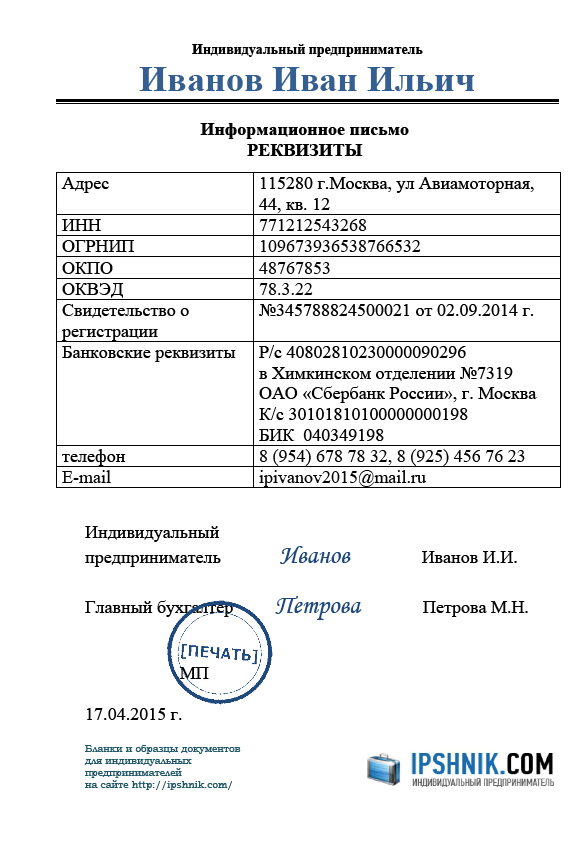

Образец договора с индивидуальным предпринимателемОбразец договора с индивидуальным предпринимателем

Группа: Пользователь

Сообщений: 17

Регистрация: 15.06.2013

Пользователь №: 15689

Спасибо сказали: 0 раз(а)

образец договора с индивидуальным предпринимателем

Группа: Администраторы

Сообщений: 1033

Регистрация: 04.02.2008

Пользователь №: 2

Спасибо сказали: 744 раз(а)

ТРУДОВОЙ ДОГОВОР

С ИНОСТРАННЫМ ГРАЖДАНИНОМ

Типовой контракт трудящегося-мигранта

(утв. резолюцией Кабинета Министров

Совета Европы от 13 апреля 1976 г. № 25) Настоящий контракт заключен между:

1. Реквизиты предпринимателя:

Наименование фирмы (предприятия) _______________________________________

Имя, фамилия предпринимателя ____________________________________________

Адрес _____________________________________________________________________

Адрес места работы мигранта ______________________________________________

предпринимателем, с одной стороны, и

2. Реквизиты работника:

Имя, фамилия работника __________________________________________________

Пол ______________________________________________________________________

Дата и место рождения ____________________________________________________

Семейное положение _____________________________________________________

Национальность __________________________________________________________

Местожительство в стране происхождения __________________________________

Место найма (вербовка) __________________________________________________

Другие сведения о работнике, необходимые для оформления _______________

работником, с другой стороны, о нижеследующем:

3. Вступление в силу и срок контракта:

Данный контракт действителен в течение неопределенного срока либо:

__________________________________________________________________________

(указать период)

и его действие истекает __________________________________________________

(число, месяц, год)

Контракт вступает в силу _________________________________________________

(число, месяц, год)

либо: ___________________________________________________________________

(указать дату вступления работника в свои обязанности)

4. Описание работы и функции

Предприниматель нанимает работника в качестве ________________________

(профессия)

для выполнения работы _________________________________________________

(перечень выполняемых работ)

Труд работника оплачивается в равной степени с работниками - гражданами

___________________________________________________________________ (наименование страны приема) имеющими аналогичные квалификацию и профессию и занятыми на данном предприятии (фирме)

___________________________________________________________________.

(наименование)

5.1. а) Оплата труда начисляется из расчета:

- _______________ в час;

- _______________ в неделю;

- _______________ в месяц.

б) Оплата производится:

- еженедельно;

- ежемесячно;

- раз в две недели;

- _______________________________

(другие сроки)

в) Оплата труда за сверхурочную работу, включая оплату за работу в дни общественных праздников, воскресные дни или дни отдыха, производится по ставкам, установленным трудовым законодательством принимающей страны или коллективным договором, действующим на предприятии (фирме).

г) Работник имеет право на следующие премии и дополнительные пособия (льготы):

___________________________________________________________________

5.2. Удержания из заработной платы.

Из суммы начисленной заработной платы удерживаются:

а) налоги (приблизительно __________________ в месяц), выплачиваемые предпринимателем в бюджет;

б) сборы по социальному обеспечению (приблизительно __________________ в месяц);

в) другие удержания (приблизительно _______________________ в месяц).

6. Жилье и питание

а) Работник самостоятельно обеспечивает себя жильем и питанием.

б) Предприниматель обеспечивает работника:

- питанием ( ____________________ раз в день);

- приемлемым помещением для жилья.

Работник выплачивает:

_______________________ в день за питание,

_______________________ в ___________________________ за жилье,

(день/неделю/месяц/квартал)

включая расходы за электричество, отопление, воду, пользование телефоном и т. п.

в) Помимо заработной платы предприниматель предоставляет работнику в своем домашнем хозяйстве жилье и питание.

г) Другие варианты.

7. Продолжительность работы и режим рабочего времени

Нормальная продолжительность работы составляет _____ часов в день и ____ часов в неделю, с _______ днем (днями) отдыха в неделю. Работник в случае необходимости может работать сверхурочно в пределах и на условиях, установленных законодательством принимающей страны или действующим на предприятии (фирме) коллективным договором.

8. Оплачиваемый отпуск

В соответствии с трудовым законодательством принимающей страны, и/или действующим на предприятии коллективным договором, и/или в соответствии с другими соглашениями

______________________________ работник имеет право на:

а) __________ дней ежегодного оплачиваемого отпуска;

б) __________ дней оплачиваемых общественных праздников.

9. Социальное обеспечение

В отношении социального обеспечения и пособий на членов семьи (находящихся на иждивении у работника) на работника распространяется схема социального обеспечения, предусмотренная законодательством принимающей страны и/или международными конвенциями

___________________________________________________________________

(указать какими)

и двусторонним соглашением _______________________________________ и/или

(указать каким)

действующим на предприятии (фирме) трудовым коллективным договором. Предприниматель и работник принимают на себя все обязательства в соответствии с законодательством.

10. Расходы на проезд

10.1. Расходы на проезд работника от места жительства в стране проживания до места работы в соответствии с настоящим контрактом в принимающей стране:

а) расходы на проезд, организуемый предпринимателем совместно с уполномоченной посреднической фирмой, не возлагаются на работника;

б) в том случае, когда предприниматель компенсирует работнику расходы по проезду, он должен это сделать в течение одного месяца.

Расходы могут быть возложены на работника пропорционально неотработанному периоду контракта, если он неправомерно прекращает работу до истечения срока контракта. В этом случае эта часть уже выплаченной суммы расходов на проезд может вычитаться из суммы, которую предприниматель должен уплатить, если это установлено национальным законодательством.

10.2. Расходы работника при возвращении в страну происхождения после завершения работы в соответствии с контрактом: работник несет расходы по возвращении в страну происхождения по окончании занятости. Если контракт прерывается ранее оговоренного в нем срока по инициативе предпринимателя, последний оплачивает стоимость проезда до границы страны происхождения работника, если работник не находит альтернативную работу в принимающей стране.

11. Общие положения

11.1. В отношении условий труда и вознаграждения, соответствующих законодательству или договорам, включая положения по безопасности труда и охране здоровья, работник имеет право на равное обращение, аналогичные льготы и защиту, что и работники принимающей страны той категории на том же предприятии. Если для работников фирмы установлена специальная система заработной платы, она должна распространяться и на работника по настоящему контракту.

11.2. Предприниматель обеспечивает нормальную, регулярную и непрерывную работу для работника на условиях, установленных для работников - граждан страны и конкретизированных в настоящем контракте.

11.3. Работник несет те же обязательства, что и работники, занятые на аналогичной работе на данной фирме, являющиеся гражданами этой страны.

11.4. Настоящий контракт не может быть расторгнут в одностороннем порядке до истечения согласованного срока, за исключением случаев и в соответствии с процедурой, предусмотренных законодательством принимающей страны о досрочном прекращении контрактов с учетом положений относительно государственной безопасности или политики.

11.5. В случае, если трудовые отношения между предпринимателем и работником, продолжаются после истечения согласованного периода, подразумевается, что контракт действителен в течение неопределенного периода, если конкретный срок продления не был в нем указан.

В случае продления срока контракта применяются действующие положения относительно прекращения контракта.

11.6. Любые споры между предпринимателем и работником относительно выполнения условий контракта регулируются в соответствии с законодательством принимающей страны и/или международными соглашениями и конвенциями, применимыми к этим спорам, и с индивидуальными или коллективными процедурами по заслушиванию жалоб и урегулированию споров.

11.7. Оригинал настоящего контракта хранится у работника.

_________________________ (место и дата) _________________________ ____________________________ (подпись работника) (подпись предпринимателя или его представителя)

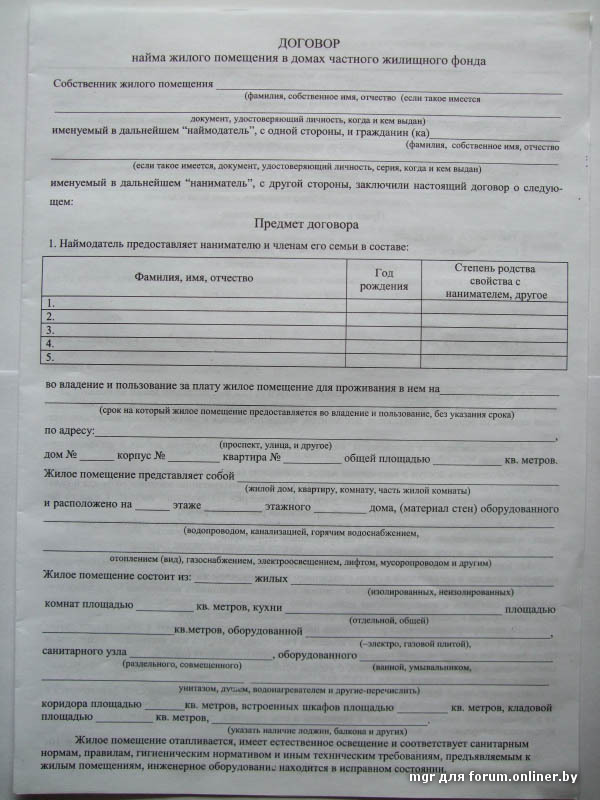

Большое количество граждан сдает жилые помещения внаем. Налоговые органы все чаще стали обращать внимание на доходы, полученные от сдачи квартир и комнат. В ряде случаев они требуют от граждан зарегистрироваться в качестве индивидуальных предпринимателей. Как гражданам в такой ситуации принять правильное решение и выбрать наиболее выгодный вариант налогообложения, мы и расскажем в настоящей статье.

Пунктом 2 ст. 288 ГК РФ предусмотрено, что жилые помещения предназначены для проживания граждан. Гражданин - собственник жилого помещения может не только использовать его для личного проживания и проживания членов его семьи, но и сдавать другим гражданам для проживания на основании договора. При этом за собственником остается право выбора способа налогообложения доходов от сдачи жилого помещения. Сразу оговоримся, что жилое помещение можно сдавать только внаем.

Отношения найма регулируются гл. 35 "Наем жилого помещения" ГК РФ. По договору найма собственник или управомоченное им лицо (наймодатель) обязуется предоставить нанимателю жилое помещение за плату во владение и пользование для проживания в нем (п. 1 ст. 671 ГК РФ).

Объектом найма может быть любое изолированное жилое помещение, пригодное для постоянного проживания (квартира, часть квартиры (комната), жилой дом или часть жилого дома). Так сказано в п. 1 ст. 673 ГК РФ.

Нанимателем по договору найма может быть только физическое лицо. Об этом говорится в п. 1 ст. 677 ГК РФ. В соответствии со ст. 683 ГК РФ договор найма жилого помещения заключается на срок, не превышающий пяти лет.

Юридическому лицу жилое помещение предоставляется во владение или пользование на основе договора аренды или иного договора (то есть с организацией нельзя заключить договор найма жилого помещения). При этом использование таких помещений в других целях, кроме проживания граждан, не допускается (ст. 17 ЖК РФ и ст. 671 ГК РФ).

Пленумы Верховного суда и Высшего арбитражного суда в п. 38 Постановления от 01.07.1996 N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" указали, что сделки, связанные с арендой (имущественным наймом), безвозмездным пользованием, а также иным, не связанным с проживанием граждан использованием организациями жилых помещений, которые не были переведены в нежилые в порядке, установленном жилищным законодательством, совершенные после введения в действие Гражданского кодекса, являются ничтожными по основаниям, предусмотренным ст. 168 ГК РФ.

Таким образом, размещение офисов в жилых помещениях запрещено. Договор аренды (найма), на основании которого в жилом помещении размещается офис, в силу ст. 168 ГК РФ ничтожен (за исключением, например, частнопрактикующего юриста, использующего жилое помещение члена своей семьи).

К сведению. По мнению контролеров, затраты по аренде жилых помещений в налоговые расходы не включаются (см. например, письма Минфина России от 14.02.2008 N 03-03-06/1/93, УФНС России по г. Москве от 22.09.2008 N 20-12/089130). Однако нельзя не отметить, что действие норм законодательства иных отраслей на признание расходов в целях налогообложения не влияет. Так, использование жилого помещения не по назначению является нарушением Жилищного кодекса, и расходы на аренду жилого помещения под офис могут учитываться в целях налогообложения прибыли. Кстати, аналогичного мнения придерживаются и судьи, о чем свидетельствуют постановления ФАС МО от 27.07.2009 N КА-А41/7015-09, от 21.08.2008 N КА-А40/7702-08, ФАС ПО от 03.04.2008 N А57-6023/07, ФАС СЗО от 22.02.2007 N А05-8537/2006-34.

В том случае, если жилье сдается внаем индивидуальному предпринимателю, в отношении организации офиса в жилом помещении не все так однозначно. Дело в том, что ст. 671 ГК РФ установлен запрет на использование жилых помещений в других целях, кроме проживания граждан, только для юридических лиц.

В пункте 2 ст. 17 ЖК РФ указано, что допускается использование жилого помещения для осуществления профессиональной или индивидуальной предпринимательской деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает права и законные интересы других граждан, а также требования, которым должно отвечать жилое помещение. Далее уточняется, что не допускается размещение в жилых помещениях промышленных производств.

Проживающими на законных основаниях могут быть не только собственники помещения, но и пользующиеся им по договору найма лица (см. также Постановление ФАС УО от 25.08.2009 N Ф09-6125/09-С6).

Кроме того, из Письма Минфина России от 03.12.2008 N 03-01-11/5-159 следует, что законодательство РФ не содержит запрета на размещение постоянно действующего исполнительного органа юридического лица по месту жительства (адресу) руководителя этого исполнительного органа или иного должностного лица, имеющего право действовать от имени юридического лица без доверенности. Речь в данном случае идет о регистрации юридического лица по такому адресу в целях выполнения требований Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей". Конечно, местом жительства руководителя исполнительного органа или иного должностного лица может быть и полученное по договору найма помещение.

Местом жительства признается место, где гражданин постоянно или преимущественно проживает (п. 1 ст. 20 ГК РФ).

Место жительства - жилой дом, квартира, служебное жилое помещение, специализированные дома (общежитие, гостиница-приют, дом маневренного фонда, специальный дом для одиноких престарелых, дом-интернат для инвалидов, ветеранов и другие), а также иное жилое помещение, в котором гражданин постоянно или преимущественно проживает в качестве собственника, по договору найма (поднайма), договору аренды либо на иных основаниях, предусмотренных законодательством РФ (ст. 2 Закона РФ от 25.06.1993 N 5242-1 "О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации").

Необходимо ли регистрироваться в качестве предпринимателя

Вопрос о том, должен ли гражданин, сдающий недвижимость в аренду, регистрироваться в качестве индивидуального предпринимателя, является дискуссионным.

Мнения специалистов сводятся к тому, что все зависит от оснований приобретения недвижимости. В случае если недвижимость была приобретена для личных нужд (либо получена по наследству или по договору дарения), а затем по каким-либо причинам стала сдаваться в аренду, проблем с налоговыми органами быть не должно. При этом с суммы арендной платы должен быть удержан и уплачен в бюджет НДФЛ (если, конечно, гражданин не пожелает оформить сдачу в аренду недвижимости в качестве одного из видов предпринимательской деятельности и уплачивать налог в соответствии с выбранной системой налогообложения).

В случае если приобретение недвижимости носит систематический характер с целью дальнейшего использования для получения дохода (сдачи внаем - в нашем случае), подобная деятельность может быть признана предпринимательской соответствующими органами со всеми вытекающими последствиями.

Таким образом, сдача внаем площади, приобретенной, чтобы извлекать доход, расценивается как предпринимательская деятельность, и потому физическое лицо обязано соответствующим образом зарегистрироваться. Если же помещение куплено для проживания или других личных целей, но временно для этого не используется и сдается, о предпринимательской деятельности речь не идет.

Верховный суд указал, что временная сдача жилья внаем из-за отсутствия необходимости его использования не влечет уголовной ответственности за ведение незаконной предпринимательской деятельности. Об этом сказано в п. 2 Постановления Пленума ВС РФ от 18.11.2004 N 23.

Зарегистрироваться в качестве предпринимателя может любое физическое лицо при соблюдении установленных требований. Порядок государственной регистрации установлен Федеральным законом N 129-ФЗ. Но сама по себе регистрация гражданина в качестве индивидуального предпринимателя не означает, что любая его деятельность будет предпринимательской. Законодательство допускает вариант, когда предприниматель может сдавать жилое помещение внаем в качестве обычного гражданина, а не индивидуального предпринимателя.

В ситуации с наймом, как мы уже определили, все будет зависеть от того, с какой целью приобретена недвижимость, а также от того, приносит эта деятельность систематический доход или нет.

При государственной регистрации с целью избежать в дальнейшем разногласий с налоговым органом необходимо указать такой вид деятельности, как сдача внаем собственного недвижимого имущества. Данное мнение высказано, в частности, в Письме Минфина России от 06.07.2004 N 04-3-01/398. В ином случае налоговый орган может обязать предпринимателя заплатить НДФЛ от сдачи внаем квартиры по ставке 13%. Это, конечно, возможно оспорить в суде, однако в данном случае не стоит рисковать, проще выполнить все рекомендации контролирующих органов.

К сведению. Общероссийским классификатором видов экономической деятельности (ОКВЭД) деятельности по сдаче внаем собственного жилого недвижимого имущества присвоен код 70.20.1.

Вместе с тем регистрация в качестве предпринимателя - достаточно серьезный шаг. Возможность применять более низкую ставку по соответствующему налогу и (или) платить меньшую сумму налога в соответствии с выбранной системой налогообложения не должна вводить в заблуждение. Став предпринимателем, гражданин принимает на себя определенные обязательства перед государством. Например, он обязан уплачивать страховые взносы в государственные внебюджетные фонды; в определенных случаях должен вести учет доходов и расходов; своевременно уплачивать налоги и представлять декларации в налоговый орган и т.д. В результате расходы предпринимателя могут превысить сумму налога на доходы по ставке 13%, как если бы он просто сдавал жилое помещение в качестве гражданина.

Конечно, рассуждать о целесообразности регистрации в качестве предпринимателя можно только в случае, если закон это позволяет. Если же деятельность по сдаче внаем квартиры является предпринимательской (о чем было сказано выше), можно говорить только о целесообразности применения той или иной системы налогообложения в рамках действующего законодательства.

Мы не рассматриваем вариант сдачи квартиры внаем без заключения договора, когда расчеты между нанимателем и наймодателем осуществляются неофициально и наймодатель, по сути, скрывает свои доходы от государства. Этот вариант, конечно, является самым выгодным, но одновременно и самым рискованным, причем последствия для наймодателя могут быть весьма и весьма плачевными.