Категория: Бланки/Образцы

Р.Ф. Гарифуллина, эксперт журнала "Зарплата "

Компании нередко заключают договоры с индивидуальными предпринимателями. О преимуществах такого сотрудничества читайте в статье.

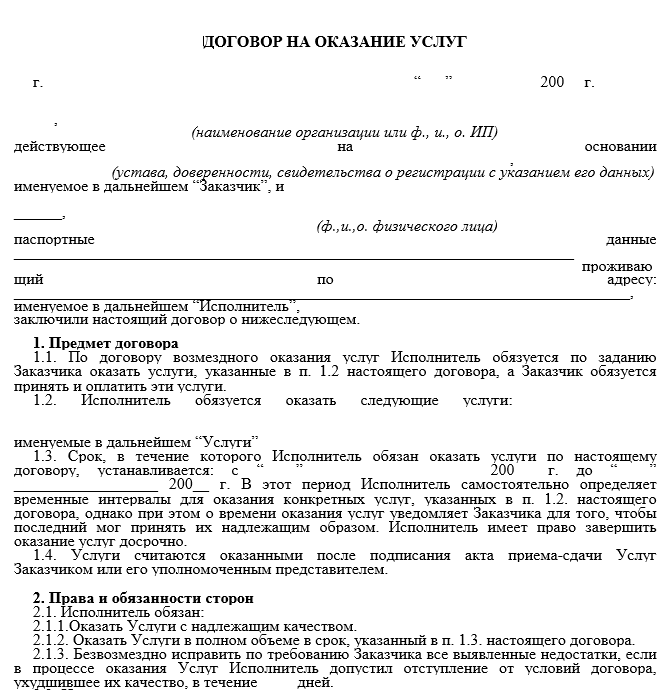

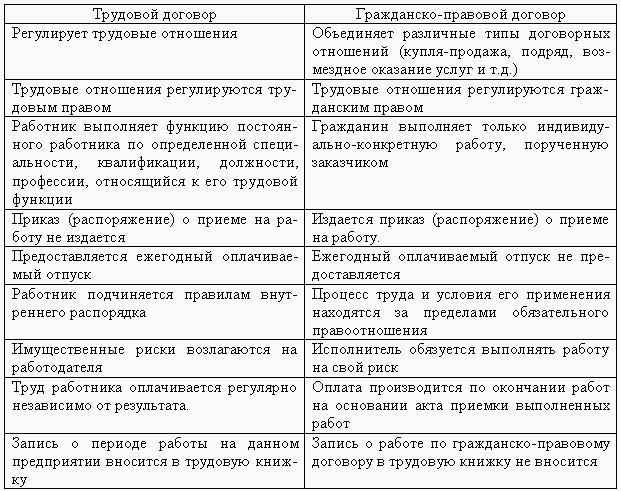

В статье Н.Н. Шамоновой «Какой договор заключать с сотрудником?» («Зарплата», 2007, № 4) мы рассказали о преимуществах и недостатках трудовых и гражданско-правовых договоров, особенностях оформления, а также о том, какие налоговые последствия возникают при их заключении. В статье были рассмотрены отношения с физическим лицом. В продолжение темы разберем особенности заключения договора с индивидуальным предпринимателем, который сотрудничает с компанией по договору гражданско-правового характера и при этом не состоит с ней в трудовых отношениях. Как правило, с ним оформляют договор подряда (глава 37 ГК РФ) или договор возмездного оказания услуг (глава 39 ГК РФ).

Есть несколько плюсов сотрудничества с предпринимателем. Один из них связан с переквалификацией договора из гражданско-правового в трудовой. Проверяющим гораздо сложнее доказать, что вместо гражданско-правовых отношений имели место трудовые, когда договор (например, подряда или оказания услуг) заключен с предпринимателем, а не с физическим лицом. Еще один положительный момент — предприниматель сам платит за себя налоги. Следовательно, организации не придется выступать в роли налогового агента.

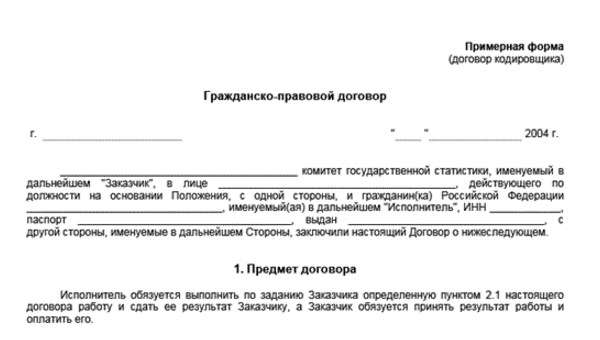

РАЗБЕРЕМСЯ С ДОКУМЕНТАМИПервое, что необходимо сделать, — оформить гражданско-правовой договор. К нему стоит приложить смету затрат. Если, к примеру, предприниматель выполняет работы по ремонту помещения, то в смете нужно подробно описать количество и стоимость строительных материалов, которые будут израсходованы, наименование и стоимость работ. Смету составляют в произвольной форме.

Второй документ, который нужно составить, — акт сдачи-приемки. Он нужен для подтверждения факта выполнения работ, оказания услуг.

НАЛОГООБЛОЖЕНИЕРешение вопросов, связанных с расчетом налогов, зависит от применения компанией того или иного режима.

Фирма применяет общую систему налогообложенияНДФЛ. При заключении гражданско-правового договора с индивидуальным предпринимателем компания не обязана удерживать НДФЛ с его доходов. Предприниматель должен исчислить и уплатить НДФЛ самостоятельно (подп. 1 п. 1 ст. 227 НК РФ).

Если в свидетельстве о регистрации предпринимателя не предусмотрен тот вид работ или услуг, которые он фактически выполнил по гражданско-правовому договору, то в данном случае компания является налоговым агентом. Как считают налоговики, данные выплаты следует рассматривать как произведенные в пользу физического лица. Однако судьи не всегда поддерживают инспекторов. Например, в постановлении ФАС Поволжского округа от 13.01.2005 № А55-7144/04-44 арбитры выразили мнение, что перечень видов деятельности, указанных в свидетельстве о регистрации предпринимателя, не является безусловным основанием для признания такой деятельности непредпринимательской. В противном случае это приведет к повторному взиманию налога, что противоречит статьям 55 и 57 Конституции РФ, то есть нарушает принципы справедливого и соразмерного налогообложения.

Если вы не желаете спорить с инспекторами по данному вопросу, обращайте внимание на виды деятельности, которые перечислены в свидетельстве.

ЕСН. На вознаграждение, выплачиваемое индивидуальному предпринимателю по гражданско-правовому договору, в соответствии с пунктом 1 статьи 236 НК РФ не начисляется ЕСН, а также страховые взносы в ПФР (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ).

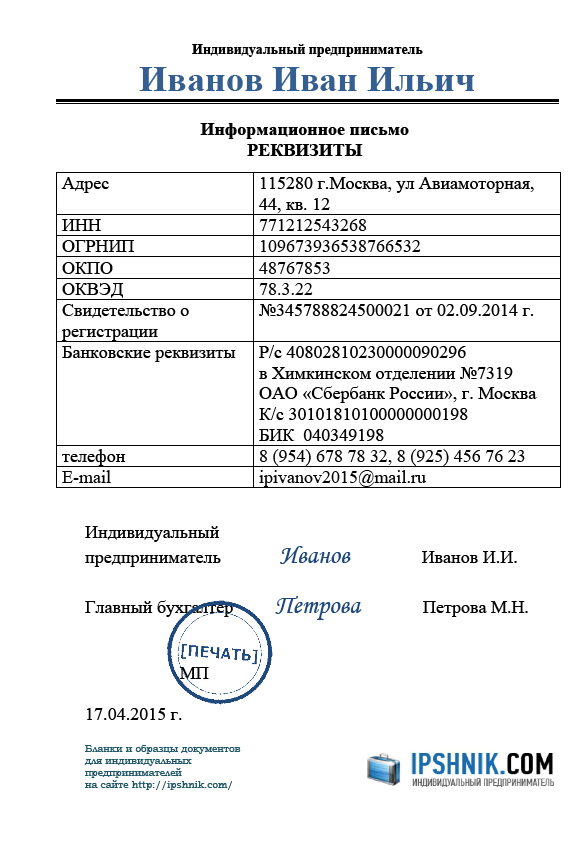

Часто на практике возникает вопрос: обязана ли фирма, которая сотрудничает с предпринимателем, запрашивать и хранить копию свидетельства о государственной регистрации индивидуального предпринимателя и документы о постановке на учет? Однозначного ответа на этот вопрос нет. Однако в пункте 2 статьи 230 НК РФ сказано, что компания не представляет сведения о выплаченных доходах индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы (оказанные услуги) в том случае, если они предъявили документы, подтверждающие их государственную регистрацию в качестве предпринимателей и постановку на учет в налоговых органах.

Чтобы не было проблем с налоговиками, лучше сделать копию свидетельства. Она может доказать, что фирма не является налоговым агентом по НДФЛ, так как имеет дело не просто с физическим лицом, а именно с индивидуальным предпринимателем.

Это правило можно применить только в том случае, если при заключении договора предприниматель предъявил свидетельство о регистрации в качестве индивидуального предпринимателя и договор осуществляется в рамках его деятельности. Если эти условия не соблюдены, данное вознаграждение является объектом для начисления ЕСН. Такое мнение выразил Минфин России в письме от 21.08.2006 № 03-05-02-03/30. Согласно пункту 3 статьи 238 НК РФ налог не нужно начислять по гражданско-правовому договору в части суммы, подлежащей зачислению в ФСС России.

Налог на прибыль. Предприниматель выполняет различные работы и услуги по гражданско-правовому договору. Как правило, затраты на их оплату учитывают в составе прочих расходов в соответствии с подпунктом 41 пункта 1 статьи 264 НК РФ. Отдельные статьи главы 25 НК РФ устанавливают особый порядок списания затрат. Например, расходы на НИОКР списывают в течение года (ст. 262 НК РФ). Поэтому нужно обращать внимание на такие тонкости, учитывая затраты по гражданско-правовому договору с предпринимателем. Расходы уменьшают налогооблагаемую прибыль компании при условии их соответствия требованиям пункта 1 статьи 252 НК РФ, то есть они должны быть экономически обоснованны и документально подтверждены. Подтверждающими документами являются договор и двусторонний письменный акт сдачи-приемки результатов работ или услуг.

Если компания применяет метод начисления, то расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (п. 1 ст. 272 НК РФ). То есть в периоде, в котором выполнены работы или оказаны услуги по гражданско-правовому договору. Факт их выполнения подтверждает акт. Распределять такие расходы на остатки незавершенного производства не надо. Поскольку прочие расходы относятся к косвенным (п. 1 ст. 318 НК РФ), их можно в полном объеме включить в состав расходов, уменьшающих облагаемую базу по налогу на прибыль (п. 2 ст. 318 НК РФ).

При кассовом методе расходами признаются затраты организации после их фактической оплаты (п. 3 ст. 273 НК РФ). Как мы уже отмечали, расходы должны быть документально подтверждены (ст. 252 НК РФ). Значит, списать затраты на оплату предпринимателю выполненных работ или оказанных услуг нужно тогда, когда они оплачены и подписан акт сдачи-приемки.

НДС. Если индивидуальный предприниматель является плательщиком НДС, фирма может принять налог к вычету. Для этого необходимо иметь счет-фактуру, работа должна быть выполнена (услуга оказана) и относиться к деятельности, облагаемой НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Предприниматель, который применяет упрощенную систему налогообложения, не является плательщиком НДС (ст. 346.11 НК РФ). Поэтому всю сумму нужно отнести на расходы без выделения налога.

Фирма применяет упрощенную систему налогообложенияФирмы, применяющие упрощенную систему налогообложения с объектом «доходы минус расходы», учитывают затраты в зависимости от содержания гражданско-правового договора. Например, если предприниматель выполняет работы или оказывает услуги производственного характера, то такие расходы уменьшают базу для исчисления единого налога на основании подпункта 5 пункта 1 и пункта 2 статьи 346.16 НК РФ.

Фирма применяет ЕНВДПри расчете ЕНВД для определенных видов деятельности (например, оказание бытовых услуг) используют физический показатель в виде количества работников.

Из писем Минфина России от 14.06.2006 № 03-11-05/143, от 13.05.2005 № 03-06-05-05/69 и от 05.05.2005 № 03-06-05-04/118 следует, что нужно руководствоваться правилами, утверждаемыми Росстатом. Для определения среднесписочной численности работников необходимо применять постановление Росстата от 20.11.2006 № 69. В абзаце 4 пункта 92 этого постановления сказано, что индивидуальные предприниматели, выполнявшие работу по договорам гражданско-правового характера, в среднюю численность работников не включаются.

Для организации произведенные затраты по оплате предпринимателю работ или услуг могут быть расходами по обычным видам деятельности (п. 5 ПБУ 10/99) или прочими расходами (п. 11 ПБУ 10/99).

Для расчетов по учету операций, связанных с исполнением гражданско-правовых договоров с индивидуальным предпринимателем, как правило, используется счет 76 «Расчеты с разными дебиторами и кредиторами». В этом случае делают следующие проводки:

ДЕБЕТ 08, 20, 23, 25, 26, 44, 91 КРЕДИТ 76

— начислено вознаграждение индивидуальному предпринимателю;

ДЕБЕТ 76 КРЕДИТ 50, 51

— перечислено вознаграждение индивидуальному предпринимателю.

ПРИМЕР. Индивидуальный предприниматель Р.А. Семенов оказал производственной фирме ООО «Рассвет» услуги по ремонту копировально-множительной техники в мае 2007 года. Стоимость услуг составила 14 000 руб. В свидетельстве о регистрации индивидуального предпринимателя в качестве вида деятельности указано: ремонт и обслуживание копировально-множительной техники.

Согласно статье 346.25.1 НК РФ индивидуальный предприниматель применяет упрощенную систему налогообложения и, следовательно, не является плательщиком НДС, поэтому в стоимость услуг не включен НДС. Каковы особенности налогообложения этих расходов в ООО «Рассвет» и порядок их бухгалтерского учета?

РЕШЕНИЕ. На основании подпункта 41 пункта 1 статьи 264 НК РФ сумма вознаграждения, выплаченная индивидуальному предпринимателю, признается прочим расходом организации и уменьшает налогооблагаемую базу ООО «Рассвет» по налогу на прибыль (на 14 000 руб.) в мае 2007 года.

В данном случае ООО «Рассвет» не выступает в роли налогового агента по НДФЛ, так как индивидуальный предприниматель самостоятельно осуществляет расчет и уплату налогов. Поэтому вознаграждение ему выплачивается в полной сумме, предусмотренной по договору возмездного оказания услуг.

При выплате вознаграждения предпринимателю бухгалтер должен сделать следующие проводки:

ДЕБЕТ 26 КРЕДИТ 76

— 14 000 руб. — начислено вознаграждение индивидуальному предпринимателю;

ДЕБЕТ 76 КРЕДИТ 51

— 14 000 руб. — выплачено вознаграждение индивидуальному предпринимателю.

Статья опубликована в журнале «Зарплата » № 5 2007г.

Алексей, не вдаваясь в вопрос отличий гражданско-правового договора от трудового, могу Вас заверить, что этот человек является Вашим работником, и поэтому его не могут привлечь к ответственности за незаконную предпринимательскую деятельность (если только Вы не прикрываете этим договором его самостоятельную деятельность в качестве ИП)

09 Февраля 2016, 20:34

А почему в первом случае нет оснований? Ведь согласно п.1 ст.2 ГК РФ, «предпринимательской является самостоятельная,

Алексей

Если он работает по договору с Вами, „на Вас“, его деятельность не явлчяется самостоятельной. Он ничем не рискует: выполнил работу, получил оплату ГАРАНТИРОВАННО.

09 Февраля 2016, 20:35

Дополню. Алексей, Вы сами совершенно верно указали, что

согласно п.1 ст.2 ГК РФ, «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг»?

В случае с гражданско-правовым договором, заключенным с ИП, в деятельности данного работника отсутствуют признаки самостоятельности, собственного риска и получения прибыли от оказания услуг (вознаграждение, которое он получает от Вас по договору ГПХ — не прибыль.)

09 Февраля 2016, 20:43

Отношения фактически гражданско-правовые. Периодичность — несколько раз в месяц.

Алексей

Я думаю тут очевидна предпринимательская деятельность. При разграничении трудовой и гражданско правовой деятельности следует исходить из следующего. Например ИП зарегистрировано ради конкретной деятельности, указываются соответствующие виды экономической деятельности в ЕГРИП. Если нанимаемое лицо фактически выполняет работы ради которых зарегистрирован ИП то отношения в большей степени трудовые.

09 Февраля 2016, 20:44

![]()

Я уплачиваю за него НДФЛ и отчисляю средства во внебюджетные фонды

Вы уплачиваете налоги и сборы за физлицо. Получается, что физлицо на Вас работает. Признаки самостоятельности отсутствуют

09 Февраля 2016, 20:45

Отношения фактически гражданско-правовые. Периодичность — несколько раз в месяц.

Алексей Пару месяцев на сегодняшний день. Будут продолжаться.

Алексей

В таком случае деятельность можно расценить как предпринимательскую.

09 Февраля 2016, 20:46

![]()

Согласно п.1 ст.2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

При том, что юрлицом уплачиваются НДФЛ и отчисления в фонды за данное физлицо, считаю, что физлицо не может быть признано, как ведущее незаконную предпринимательскую деятельность, за отсутствием признаков самостоятельности

09 Февраля 2016, 21:02

Уважаемый Алексей, ответ на данный вопрос содержится в постановлении Пленума Верховного Суда РФ от 24.10.2006 г. № 18.

Решая вопрос о том, образуют ли действия лица состав административного правонарушения, предусмотренного частью 1 статьи 14.1 КоАП РФ, необходимо проверять, содержатся ли в них признаки предпринимательской деятельности, перечисленные в пункте 1 статьи 2 Гражданского кодекса Российской Федерации (далее — ГК РФ).

В силу названной нормы предпринимательской является деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, которая осуществляется самостоятельно на свой риск лицом, зарегистрированным в установленном законом порядке в качестве индивидуального предпринимателя. Учитывая это, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав данного административного правонарушения при условии. если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли .

Доказательствами, подтверждающими факт занятия указанными лицами деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работу, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений.

Вместе с тем само по себе отсутствие прибыли не влияет на квалификацию правонарушений, предусмотренных статьей 14.1 КоАП РФ, поскольку извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

09 Февраля 2016, 21:14

Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18

(ред. от 09.02.2012)

«О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях»

13. Решая вопрос о том, образуют ли действия лица состав административного правонарушения, предусмотренного частью 1 статьи 14.1 КоАП РФ, необходимо проверять, содержатся ли в них признаки предпринимательской деятельности, перечисленные в пункте 1 статьи 2 Гражданского кодекса Российской Федерации (далее — ГК РФ).

В силу названной нормы предпринимательской является деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, которая осуществляется самостоятельно на свой риск лицом, зарегистрированным в установленном законом порядке в качестве индивидуального предпринимателя. Учитывая это, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав данного административного правонарушения при условии, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли.

Доказательствами, подтверждающими факт занятия указанными лицами деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работу, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений.

Вместе с тем само по себе отсутствие прибыли не влияет на квалификацию правонарушений, предусмотренных статьей 14.1 КоАП РФ, поскольку извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

С учетом изложенного в Вашем вопросе, деятельность лица, оказывающего Вам услуги, может быть квалиффицирована как предпринимательская, т.к. налицо систематичность в оказании услуг с целью получения прибыли.

09 Февраля 2016, 21:14

Здравствуйте!

Всё таки без деталей, того, чего Вам сотрудник делает, по гражданско-правовому договору.

Нельзя оценить предпринимательская ли это деятельность, либо трудовая.

В Любом случае положительно, что Вы оплачиваете работу Вашего «сотрудника» и он не будет жаловать в Трудовую инспекцию, что Вы его де факто эксплуатируете, не начисляете трудовые взносы, и еще и не платите.

При мелких оборотах ФНС, обычно обходит ИП вниманием. Работает и ладно. Ваша задача всёго лишь не привлекать внимания проверяющих органов.

09 Февраля 2016, 21:16

т.к. налицо систематичность в оказании услуг с целью получения прибыли.

Болтунова Марина

Хотя мы привели идентичный нормативный акт, я не соглашусь, что систематичность налицо. Данный факт должен устанавливаться судом, а мы не можем утверждать однозначно, не зная характера оказываемых услуг и всего процесса их реализации. Я больше придерживаюсь мнения, что это не предпринимательская деятельность, иначе так можно полстраны к ответственности привлечь, которые услуги оказывают (временные няни, например, они тоже несколько месяцев оказывают услуги, но вряд ли их можно отнести к предпринимателям).

09 Февраля 2016, 21:21

Вот на эту тему письмо Минфина (пример о сдаче имущества в аренду, но суть одна):

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 7 ноября 2006 г. N 03-01-11/4-82

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и сообщает следующее. О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:

— изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

— учет хозяйственных операций, связанных с осуществлением сделок;

— взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

— устойчивые связи с продавцами, покупателями, прочими контрагентами.При наличии достаточных оснований считать, что вышеуказанные признаки имеются в наличии, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица. Таким образом, если сдача имущества в аренду осуществляется при наличии вышеуказанных признаков предпринимательской деятельности, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица и уплачивать налоги с соответствующих доходов в качестве индивидуального предпринимателя. При отсутствии оснований для признания деятельности. связанной со сдачей недвижимого имущества в аренду, в качестве предпринимательской с полученных доходов необходимо уплачивать налог на доходы физических лиц в качестве физического лица, не являющегося индивидуальным предпринимателем.

Поэтому я и говорю, что нужно четко знать характер работ (услуг), чтобы определить, имеются основания для признания деятельности предпринимательской или нет. Вообще считаю, если договор один единственный (хоть и долгосрочный), и более других договоров нет, то таких оснований не имеется.

09 Февраля 2016, 21:30

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В статье освещены нюансы оформления отношений с индивидуальными предпринимателями .

Способы снижения налоговой нагрузки зарплатных налогов и платежейРедкий владелец не задумывался о снижении финансовой нагрузки на свой бизнес за счет уменьшения так называемых "зарплатных" налогов (НДФЛ и взносов во внебюджетные фонды ). В связи с этим придумано немало схем оптимизации НДФЛ и платежей во внебюджетные фонды. Стоит сразу отметить, что если схема оптимизации налогов и платежей используется только для ухода от уплаты налогов или страховых взносов, то организация рано или поздно попадает в сферу пристального внимания контролирующих органов.

Анализ судебной практики показывает, что контролирующие органы проявляют к подобным схемам повышенное внимание. Поэтому для минимизации рисков налогоплательщику важно тщательно следить за тем, чтобы схема сохраняла экономический смысл, а формальные взаимоотношения её участников имели место в действительности. Кроме того, нельзя забывать о значении документального оформления выбранной схемы.

Пренебрежение необходимыми мерами предосторожности грозит налогоплательщику крайне негативными налоговыми последствиями.

Заключение вместо трудового договора с работником гражданско-правового договора с ИППрименение законных схем заключается в том, что организация заключает гражданско-правовой договор на оказание услуг (выполнение работ) с индивидуальными предпринимателями. При этом ИП применяют упрощенную систему налогообложения (УСН). Таким образом, организация-работодатель становится заказчиком услуг (работ).

Налоговая выгода от использования такого варианта оформления отношений весьма ощутима: юридическому лицу не нужно облагать выплачиваемое физическому лицу вознаграждение страховыми взносами. Кроме того, само вознаграждение облагается не 13% (НДФЛ), в случае выплаты, как физическому лицу, а единым налогом либо 6% со всей суммы полученного дохода, либо по ставке до 15% с доходов, уменьшенных на величину понесенных расходов.

Сравнение ставок налогов и взносов во внебюджетные фонды, подлежащих уплате в отношении ИП и штатного работника. Налоговая нагрузкаКроме того, в договор с индивидуальным предпринимателем можно включить дополнительные условия, которые недопустимы в трудовых соглашениях. Например, в нем можно предусмотреть выплату неустойки в случае расторжения договора по инициативе одной из сторон. Это не позволит физическому лицу - индивидуальному предпринимателю внезапно бросить работу и без серьезных последствий прекратить отношения с работодателем.

Очевидно, что в осуществлении такого способа сотрудничества могут быть заинтересованы обе стороны - как сам работник (исполнитель), так и работодатель (заказчик).

В чем налоговая выгода Налоговые риски заключения договора между организацией и ИП

Налоговые риски заключения договора между организацией и ИП

Данный способ оптимизации не является новым и давно известен налоговым органам. Суды часто рассматривают споры по обоснованности налоговой выгоды от применения подобных схем, однако однозначная позиция по этому вопросу еще не выработана.

Наибольший интерес по рассматриваемой теме представляет определение ВАС РФ от 10 марта 2009 г. № ВАС-2114/09. Судьи ВАС РФ отказали налоговикам в пересмотре дела в порядке надзора, косвенно признав тем самым законность подобной оптимизации. Исходя из анализа арбитражной практики, шанс для компании доказать свою правоту в суде зависит прежде всего от обоснованности такой операции. И, конечно, от тщательного документального оформления, при котором налоговые инспекторы не смогут переквалифицировать гражданско-правовые отношения в трудовые.

Суть вышеназванного дела сводится к следующему: по результатам выездной налоговой проверки налоговой инспекцией было вынесено решение о доначислении налогоплательщику сумм НДФЛ, ЕСН, пенсионных взносов. Основанием для данного решения послужил вывод налоговой инспекции о том, что индивидуальные предприниматели (72 человека), оказывающие организации услуги по гражданско-правовым договорам, фактически являлись работниками налогоплательщика. При этом налоговая инспекция ссылалась на следующие обстоятельства:

договоры с индивидуальными предпринимателями носили длительный характер;

все предприниматели имели счета в одном банке;

некоторые предприниматели обеспечивались мобильной связью и спецодеждой;

с некоторыми предпринимателями были подписаны договоры о полной материальной ответственности ;

отдельные выполняемые предпринимателями по гражданско-правовым договорам обязанности (в частности, кассира) могли выполняться только работниками организации.

Однако судебные инстанции не поддержали налоговую инспекцию, указав, что заключенные с предпринимателями договоры не содержат таких существенных условий трудового договора. как:

место работы (с указанием структурного подразделения);

наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием организации или конкретной трудовой функции (в штатном расписании организации вообще отсутствовали должности и специальности, соответствующие услугам, оказываемым предпринимателями);

режим работы и отдыха;

условия оплаты труда;

виды и условия социального страхования.

В то же время из текстов заключенных с индивидуальными предпринимателями договоров следовало, что они содержат все существенные условия гражданско-правового договора возмездного оказания услуг. а именно: определены точные параметры осуществляемой в интересах заказчика деятельности, установлено, что оплата оказанных исполнителем услуг производилась после подписания акта приема-сдачи услуг обеими сторонами, оплата производилась в размере, оговоренном сторонами в акте приема-сдачи услуг.

Существенное значение имели также данные предпринимателями объяснения, из которых следовало, что они осознанно заключили с организацией гражданско-правовые договоры в качестве индивидуальных предпринимателей, при этом организация их деятельности не имела признаков трудовых отношений.

Рассмотренное судебное дело весьма показательно и в определенном смысле добавляет уверенность при использовании налогоплательщиками схемы по оптимизации налогообложения "работник - индивидуальный предприниматель".

Определяющее значение для подтверждения обоснованности полученной налоговой выгоды будут иметь реальность и разумная деловая цель заключенных с индивидуальными предпринимателями договоров. Так, схема "работник - индивидуальный предприниматель" будет выглядеть вполне разумно при переводе в статус индивидуальных предпринимателей тех работников налогоплательщика, заработная плата которых напрямую зависела от эффективности, качества и объема работы.

Кроме того, важно, чтобы услуги (работы), оказываемые индивидуальными предпринимателями в рамках гражданско-правовых договоров, не дублировали должностные обязанности штатных сотрудников налогоплательщика. В противном случае, экономическую оправданность расходов по оплате услуг индивидуальных предпринимателей доказать будет очень сложно.

Многое также зависит от грамотного оформления договоров с индивидуальными предпринимателями.

Условия, которые недопустимо включать в тексты гражданско-правовых договоров с индивидуальными предпринимателями