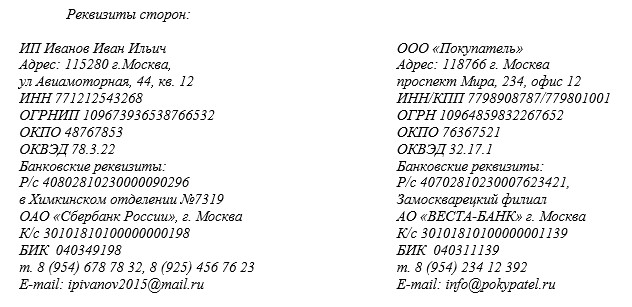

Категория: Бланки/Образцы

Новое за 25 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Юридические услуги (как составляющая лицензируемую деятельность услуга) - возмездное оказание услуг по составлению заявлений, жалоб, претензий, исков, договоров, соглашений, контрактов и других юридических документов, связанных с созданием, деятельностью и прекращением деятельности юридического лица, осуществлением и прекращением предпринимательской деятельности физического лица; предоставлению устных и (или) письменных консультаций, разъяснений, заключений по юридическим вопросам, связанным с созданием, деятельностью и прекращением деятельности юридического лица, осуществлением и прекращением предпринимательской деятельности физического лица; проведению правовой экспертизы документов и деятельности юридического лица или индивидуального предпринимателя; ведению правовой работы по обеспечению хозяйственной и иной деятельности юридического лица, индивидуального предпринимателя; ведению правовой работы по вопросам привлечения инвестиций в Республику Беларусь; представлению интересов перед третьими лицами от имени заказчика в процессе переговоров, при проведении собраний, заседаний и иных встреч и осуществлению иных действий юридического характера; представительству интересов заказчиков в третейских и международных арбитражных (третейских) судах; проведению работы по взысканию с должников задолженности, включая досудебную работу, сопровождение исполнения решений судов и иных юрисдикционных органов; ведению документации и осуществлению хранения документов юридических лиц и индивидуальных предпринимателей, что не исключает обязательств по сдаче документов в государственные архивные учреждения в случаях, предусмотренных законодательством (гл. 34, Указ Президента Республики Беларусь от 01.09.2010 N 450 "О лицензировании отдельных видов деятельности").

Право на получение лицензии имеют:

на оказание юридических услуг (как составляющей лицензируемую деятельность услуги) - юридические лица Республики Беларусь, являющиеся коммерческими организациями, и индивидуальные предприниматели, зарегистрированные в Республике Беларусь.

Не имеют права на получение лицензии

юридическое лицо, если:

индивидуальный предприниматель, если:

Лицензионными требованиями и условиями для оказания юридических услуг (как составляющей лицензируемую деятельность услуги), предъявляемыми к соискателю лицензии, являются:

Для получения лицензии ее соискатель либо его уполномоченный представитель представляет:

юридическое лицо Республики Беларусь:

индивидуальный предприниматель, зарегистрированный в Республике Беларусь:

Образец заявления о выдаче лицензии индивидуальному предпринимателю

Образец заявления о выдаче лицензии юридическому лицу

Лицензионными требованиями и условиями, предъявляемыми к лицензиату, являются:

соблюдение лицензионных требований и условий, указанных в подпункте 346.1 пункта 346 настоящего Положения:

осуществление и обеспечение осуществления лицензируемой деятельности только гражданами Республики Беларусь, имеющими высшее юридическое образование и стаж работы по юридической специальности после получения высшего юридического образования не менее 3 лет и лицами, имеющими свидетельство об аттестации юриста;

наличие договоров на оказание юридических услуг, заключенных в соответствии с законодательством, журнала учета сведений о финансовых операциях, правил внутреннего контроля и журнала учета специальных формуляров;

соблюдение Правил профессиональной этики лиц, осуществляющих деятельность по оказанию юридических услуг, утверждаемых Министерством юстиции;

соблюдение Правил осуществления деятельности по оказанию юридических услуг, утверждаемых Министерством юстиции;

наличие на праве собственности, хозяйственного ведения, оперативного управления или ином законном основании помещения либо его части, соответствующих требованиям законодательства, для осуществления лицензируемой деятельности.

АНКЕТА соискателя лицензии (юридического лица) на осуществление деятельности по оказанию юридических услуг

АНКЕТА соискателя лицензии (индивидуального предпринимателя) на осуществление деятельности по оказанию юридических услуг

Порядок продления срока действия свидетельства об аттестации юриста, внесения в него изменения, выдачи его дубликата, прекращения его действия, вынесения предупреждения обладателю свидетельства определен в Инструкции о порядке выдачи (отказа в выдаче) свидетельства об аттестации риэлтера, продления срока действия свидетельств об аттестации юриста и об аттестации риэлтера, внесения в них изменений, выдачи их дубликатов, прекращения их действия, вынесения предупреждения обладателю этих свидетельств, утвержденной постановлением Министерства юстиции Республики Беларусь от 7 марта 2014 г. № 58 «О некоторых вопросах лицензирования деятельности по оказанию юридических услуг».

ФОРМА ЗАЯВЛЕНИЯ о продлении срока действия свидетельства (общая)

Перечень нормативных правовых актов, регламентирующих деятельность по оказанию юридических услуг:

Список юридических лиц, имеющих специальное разрешение (лицензию) на осуществление деятельности по оказанию юридических услуг с указанием составляющей лицензируемый вид деятельности услуги – юридические услуги

Список индивидуальных предпринимателей, имеющих специальное разрешение (лицензию) на осуществление деятельности по оказанию юридических услуг с указанием составляющей лицензируемый вид деятельности услуги – юридические услуги

Список лиц, имеющих свидетельство об аттестации юриста

1.2 Государственная регистрация и прекращение деятельности индивидуальных предпринимателей (общие положения)

1.3 Добровольное прекращение деятельности индивидуальных предпринимателей

1.4 Принудительное прекращение деятельности индивидуальных предпринимателей

2.1 Банкротство индивидуальных предпринимателей: критерии, процедура, последствия

2.2 Защитный период

2.4 Ликвидационное производство

Список использованных источников

Закрепленному в действующем гражданском законодательстве праву гражданина заниматься предпринимательской деятельностью противопоставляется обязанность предпринимателя удовлетворить требования кредиторов в случае признания его банкротом.

Правовой институт несостоятельности (банкротства) индивидуальных предпринимателей в условиях рыночных отношений является весьма актуальным. Это проявляется в возможности оградить эффективно действующих на рынке субъектов хозяйствования от участников хозяйственного оборота, осуществляющих свою предпринимательскую деятельность убыточно и нерентабельно, которые, зачастую заключая договор, впоследствии не в состоянии исполнить принятые на себя обязательства. Чтобы обезопасить предприятия от таких должников, возникает необходимость официального признания этих хозяйствующих субъектов "несостоятельными" и, возможно, в дальнейшем полностью ликвидировать их.

Целью данной курсовой работы является правовая характеристика признаков, критериев и особенностей банкротства индивидуальных предпринимателей в законодательстве Республики Беларусь .

Вместе с тем для исследования были поставлены следующие задачи: определение правового положения индивидуального предпринимателя как субъекта хозяйственной деятельности, понятия "банкротство индивидуального предпринимателя", его признаков, рассмотрение процедур применяемых в отношении индивидуального предпринимателя - банкрота, а также выявление недостатков, пробелов законодательства о несостоятельности (банкротстве) индивидуального предпринимателя.

Г лава 1. Правовой статус индивидуальных предпринимателей

1.1 Индивидуальный предприниматель как субъект хозяйственной деятельности

В соответствии со ст.1 Закона Республики Беларусь "О предпринимательстве в Республике Беларусь" от 28.05.1991г. (далее - Закон) и ст.1 Гражданского кодекса Республики Беларусь (Далее - ГК), предпринимательская деятельность - самостоятельная, инициативная деятельность граждан, направленная на получение прибыли или личного дохода и осуществляемая от своего имени, на свой риск и под свою имущественную ответственность или от имени и под имущественную ответственность юридического лица (предприятия).

Предпринимательская деятельность может осуществляться в виде индивидуальной трудовой деятельности, а также в различных организационно-правовых формах предприятий (юридических лиц). Статус предпринимателя приобретается посредством государственной регистрации в порядке, установленном Законом и другим законодательством Республики Беларусь.

Гражданин Республики Беларусь вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. В случае нарушения этого требования наступают следующие неблагоприятные последствия:

доходы, полученные от такой деятельности, взыскиваются в местные бюджеты в судебном порядке;

на виновное физическое лицо судом налагается штраф в размере от 20 до 50 базовых величин с конфискацией изготовленной или реализуемой в пункте продажи продукции (товаров), а также денежной выручки, полученной от ее реализации, других предметов, явившихся орудием совершения или непосредственным объектом правонарушения, либо без конфискации (ст.154 Кодекса Республики Беларусь об административных правонарушениях).

Лицо, осуществляющее предпринимательскую деятельность без государственной регистрации, также не вправе ссылаться в отношении заключенных им при этом сделок на то, что оно не имеет статуса индивидуального предпринимателя. К таким сделкам применяются правила, установленные законодательством для регулирования предпринимательской деятельности (например, более строгая ответственность - ст.22 ГК). Это важная гарантия для участников гражданского оборота, вступающих в отношения с лицом, которое представляет себя в качестве субъекта предпринимательской деятельности. Аналогичное по своей сути правило содержится и в налоговом законодательстве: согласно ст. 19 Налогового кодекса Республики Беларусь физические лица, осуществляющие предпринимательскую деятельность, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований законодательных актов, при исполнении обязанностей, возложенных на них актами налогового законодательства, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

К индивидуальной предпринимательской деятельности применяются правила, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из законодательства или существа правоотношения. Из этого правила следует, что индивидуальные предприниматели обладают таким же объемом прав и обязанностей, что и юридические лица (кроме прав и обязанностей, которыми могут обладать исключительно некоммерческие организации). К примеру, коммерческие организации при заключении публичных договоров обязаны соблюдать требования ст.396 ГК. Соответственно эти требования являются обязательными и для индивидуальных предпринимателей.

Предприниматель действует в гражданском обороте, не обособляя имущество, используемое для целей предпринимательской деятельности, от иного имущества, принадлежащего ему на праве собственности. Он несет имущественную ответственность по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законодательством не может быть обращено взыскание. Перечень такого имущества определен в Приложении 1 к Гражданскому процессуальному кодексу Республики Беларусь.

Взыскание денежных средств с индивидуального предпринимателя - должника по исполнительному документу, выдаваемому хозяйственным судом, обращается в первую очередь на денежные средства (белорусские рубли и иностранную валюту), находящиеся в банке, небанковской кредитно-финансовой организации. В этих целях взыскатель либо по его просьбе хозяйственный суд представляют исполнительный документ в банк, небанковскую кредитно-финансовую организацию вместе с платежным требованием для принудительного списания средств со счета.

При отсутствии у индивидуального предпринимателя денежных средств, достаточных для погашения задолженности, и невозможности получения их в течение месяца со дня предъявления исполнительного документа к исполнению взыскание обращается по заявлению взыскателя на имущество индивидуального предпринимателя, принадлежащее ему на праве собственности (в том числе на долю в общей собственности, в совместной собственности супругов, в имуществе крестьянского (фермерского) хозяйства).

Если индивидуальный предприниматель имеет доходы в виде заработной платы, пенсии, стипендии и приравненных к ним доходов, в том числе и доходы от предпринимательской деятельности (ст.293 Хозяйственного процессуального кодекса Республики Беларусь), то взыскание на них обращается лишь при отсутствии или недостаточности у предпринимателя имущества. Однако есть два исключения, при которых независимо от наличия имущества на такие доходы может быть обращено взыскание:

исполнения решения о взыскании периодических платежей;

когда размер взыскания не превышает установленной доли (по общему правилу - 20 %; при взыскании по нескольким приказам - 50 %) удержания из месячной заработной платы, пенсии, стипендии и приравненных к ним доходов [22, С.65].

Таким образом, индивидуальный предприниматель - физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица, и его правовому статусу присущи следующие характерные черты:

1) этот статус приобретается с момента государственной регистрации гражданина в качестве индивидуального предпринимателя. Гражданин, фактически занимающийся предпринимательской деятельностью, но не прошедший регистрации, не приобретает статуса индивидуального предпринимателя.

2) к предпринимательской деятельности этих граждан соответственно применяются правила ГК РБ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.

3) имущественные споры между индивидуальными предпринимателями или между ними и юридическими лицами подведомственны хозяйственному суду, но только в случае, если связаны с предпринимательской деятельностью.

4) индивидуальный предприниматель, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан по решению суда несостоятельным (банкротом).

5) требования кредиторов, в случае признания индивидуального предпринимателя банкротом, удовлетворяются за счет принадлежащего ему имущества, за исключением того имущества, на которое не может быть обращено взыскание.

1.2 Государственная регистрация и прекращение деятельности индивидуальных предпринимателей (общие положения)

С принятием в 2009 году нового Декрета Президента Республики Беларусь от 16 января 2009 г. № 1 "О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования" (Далее - Декрета №1), был значительно упрощен порядок государственной регистрации и ликвидации субъектов хозяйствования.

Так, согласно Положению "О государственной регистрации субъектов хозяйствования", утвержденного Декретом №1 (Далее - Положения), можно выделить несколько этапов государственной регистрации субъектов х о зяйствования:

на основании представленных документов и дополнительных сведений регистрирующий орган принимает решение о государственной регистрации либо об отказе в ней с указанием причин отказа;

на основании решения о государственной регистрации субъекта хозяйствования регистрирующий орган присваивает субъекту хозяйствования соответствующий регистрационный номер и выдает свидетельство о государственной регистрации установленного Правительством Республики Беларусь образца. На учредительных документах коммерческих и некоммерческих организаций проставляется штамп регистрирующего органа;

регистрирующий орган в течение пяти рабочих дней со дня внесения записи о государственной регистрации субъекта хозяйствования в Единый государственный регистр юридических лиц и индивидуальных предпринимателей выдает документы, подтверждающие постановку на учет в налоговых органах, органах государственной статистики, органах Фонда социальной защиты населения Министерства труда и социальной защиты, регистрацию в Белорусском республиканском унитарном страховом предприятии "Белгосстрах";

Министерство юстиции вносит запись о включении субъекта хозяйствования в Единый государственный регистр юридических лиц и индивидуальных предпринимателей датой внесения регистрирующим органом соответствующей записи о государственной регистрации субъекта хозяйствования в данном регистре [23, С.60].

На основании п.14 Положения "О государственной регистрации субъектов хозяйствования", утвержденного Декретом №1 (Далее - Положения) для государственной регистрации индивидуального предпринимателя в регистрирующий орган представляются:

заявление о государственной регистрации;

фотография гражданина, обратившегося за государственной регистрацией;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины.

Декрет №1 значительно упростил требования к учредительным документам субъектов хозяйствования. Отменена необходимость указания в учредительных документах о предполагаемых к осуществлению видах деятельности, а также внесения в них изменений при изменении местонахождения организации, создании (ликвидации) обособленных подразделений (представительств, филиалов). Смысл п. 19 Положения сводится к тому, что юридические лица и индивидуальные предприниматели вправе осуществлять любые виды деятельности без необходимости указывать в уставе (учредительном договоре) юридического лица либо в свидетельстве о государственной регистрации индивидуального предпринимателя конкретный перечень таких видов деятельности [21, С.59].

Индивидуальный предприниматель считается зарегистрированным со дня подачи документов, представленных для государственной регистрации, и внесения записи о его государственной регистрации в Единый государственный регистр юридических лиц и индивидуальных предпринимателей.

Для осуществления предпринимательской деятельности наличие расчетного счета не всегда является обязательным. Например, если деятельность состоит в приобретении за наличные деньги товара на рынках России и продаже этих товаров за наличные деньги на рынках Беларуси, то такую деятельность возможно осуществить и без открытия расчетного счета.

Согласно Указу Президента Республики Беларусь от 22 февраля 2000 г. № 82 "О некоторых мерах по упорядочению расчетов в Республике Беларусь" индивидуальные предприниматели обязаны открывать в банках текущие (расчетные) счета только в двух случаях. А именно, если:

1) ежемесячный размер выручки от реализации товаров (работ, услуг), кроме выручки, полученной от осуществления видов деятельности, по которым эти предприниматели уплачивают единый налог, превышает сумму 1000 базовых величин;