Категория: Бланки/Образцы

Практически вся предпринимательская деятельность сопряжена с необходимостью составления и подписания договоров, приказов, платёжных документов. Существуют определённые формы государственного образца для некоторых видов документов. В них всё заполняется согласно установленным нормам. Но есть некоторые виды документов – должностная инструкция, договор, которые составляются в свободной форме. Вот здесь-то у многих ИП, особенно начинающих, возникает множество вопросов относительно правильного заполнения документации.

При заполнении договора, одной стороной которого выступает ИП, надо знать, склоняется ли «индивидуальный предприниматель» и его ФИО. Например, важным моментом является склонение рядом с аббревиатурой ИП. В случае с юридическими лицами – ООО, АО – действует правило, согласно которому название фирмы не склоняется. То есть, нужно указывать: «Перевести средства на расчётный счёт ООО «Ромашка». Следуя этой логике, при той же процедуре относительно предпринимателя указывается: «Перевести средства на расчётный счёт ИП И.И. Иванов". Здесь и возникает некоторая путаница. Согласно Закону №129-ФЗ, предприниматель выступает в деятельности под своим именем, а не придуманным названием, которое он присваивать себе не имеет права. Юрлица действуют под наименованиями, которые были ими предложены при регистрации. Таким образом, во всех документах используется фамилия, имя и отчество гражданина в качестве его наименования.

Склоняется ли «индивидуальный предприниматель» в документах? Если используется аббревиатура ИП – не склоняется. Если же используется полное определение «индивидуальный предприниматель» — склоняется. Например, если в договоре указывается: «Исполнитель оказывает услуги для индивидуального предпринимателя И.И. Иванова» обязательно писать текст согласно правилам русского языка. Однако есть нюансы написания, если ИП-женщина. Пример: «Сторонами договора выступают: индивидуальный предприниматель А.А. Сидорова, которая…», то есть склонение происходит по фамилии и полу, а не по статусу физического лица.

Однако многие бланки в банковских, страховых и прочих учреждениях содержат строку для указания наименования юрлица. Эти же документы составляют и предприниматели. В таких ситуациях необходимо уточнить форму склонения «должности» и фамилии предпринимателя во избежание недоразумений.

Склоняется ли «индивидуальный предприниматель» в соответствии с полом ИП? Очевидно, что нет. Термин «индивидуальная предпринимательница» в отношении женщины не употребляется. Бизнесмен, как и многие другие профессии, имеют только значение в мужском роде, и склонять их в женский род нельзя. Поэтому, в независимости оттого, является ли ИП мужчиной или женщиной, употребляется (по крайней мере, в документах) термин «индивидуальный предприниматель».

Многие официальные документы требуют расшифровать аббревиатуру ИП и указывать статус лица полностью, без сокращений. Это же относится к инициалам. В документах, которые самостоятельно составляются субъектом хозяйствования, чётких правил не существует. В должностной инструкции, приказе предприниматель имеет право сокращать своё наименование до ИП и указывать инициалы вместо полного имени или отчества. В документации, которая представляется в налоговую инспекцию, ПФ, ФСС и прочие государственные структуры обязательно указывать полностью наименование гражданина и ФИО без сокращений.

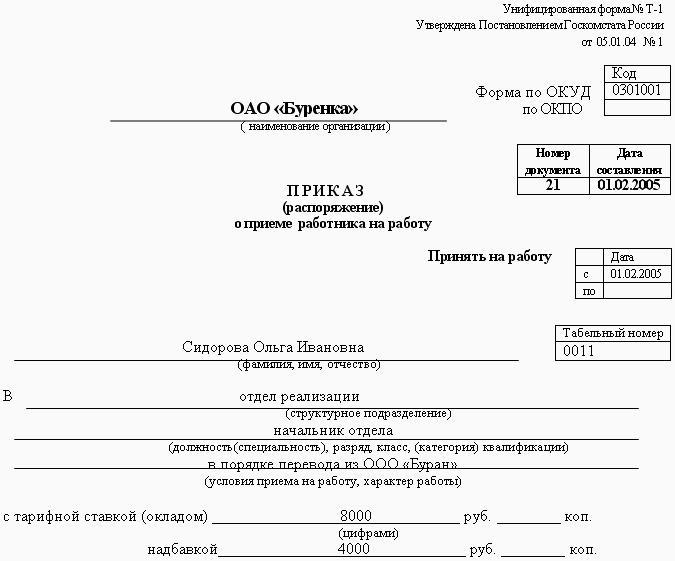

Можно сделать вывод, что склонение в отношении ИП осуществляется относительно его статуса (индивидуальный предприниматель) и ФИО. В отношении же юридических лиц действует иное правило: даже если ООО или ЗАО названо по фамилии его учредителя, такое название не склоняется, например: «Обратитесь в ООО «Ромашка» или ЗАО «Иванов». Эти нормы действуют во всех операциях по документообороту, и не только в отношении бизнесменов и предприятий. Подобным образом заполняются трудовые книжки, приказы о приёме на работу. Должность бухгалтера, например, пишется в документах в мужском роде, даже если и выполняет эту работу женщина.

Р.Ф. Гарифуллина, эксперт журнала «Зарплата»

Компании нередко заключают договоры с индивидуальными предпринимателями. О преимуществахтакого сотрудничества читайте в статье.

В статье Н.Н. Шамоновой «Какой договор заключать с сотрудником?» («Зарплата», 2007, № 4) мы рассказали о преимуществах и недостатках трудовых и гражданско-правовых договоров, особенностях оформления, а также о том, какие налоговые последствия возникают при их заключении. В статье были рассмотрены отношения с физическим лицом. В продолжение темы разберем особенности заключения договора с индивидуальным предпринимателем, который сотрудничает с компанией по договору гражданско-правового характера и при этом не состоит с ней в трудовых отношениях. Как правило, с ним оформляют договор подряда (глава 37 ГК РФ) или договор возмездного оказания услуг (глава 39 ГК РФ).

Есть несколько плюсов сотрудничества с предпринимателем. Один из них связан с переквалификацией договора из гражданско-правового в трудовой. Проверяющим гораздо сложнее доказать, что вместо гражданско-правовых отношений имели место трудовые, когда договор (например, подряда или оказания услуг) заключен с предпринимателем, а не с физическим лицом. Еще один положительный момент — предприниматель сам платит за себя налоги. Следовательно, организации не придется выступать в роли налогового агента.

РАЗБЕРЕМСЯ С ДОКУМЕНТАМИПервое, что необходимо сделать, — оформить гражданско-правовой договор. К нему стоит приложить смету затрат. Если, к примеру, предприниматель выполняет работы по ремонту помещения, то в смете нужно подробно описать количество и стоимость строительных материалов, которые будут израсходованы, наименование и стоимость работ. Смету составляют в произвольной форме.

Второй документ, который нужно составить, — акт сдачи-приемки. Он нужен для подтверждения факта выполнения работ, оказания услуг.

НАЛОГООБЛОЖЕНИЕРешение вопросов, связанных с расчетом налогов, зависит от применения компанией того или иного режима.

Фирма применяет общую систему налогообложенияНДФЛ. При заключении гражданско-правового договора с индивидуальным предпринимателем компания не обязана удерживать НДФЛ с его доходов. Предприниматель должен исчислить и уплатить НДФЛ самостоятельно (подп. 1 п. 1 ст. 227 НК РФ).

Если в свидетельстве о регистрации предпринимателя не предусмотрен тот вид работ или услуг, которые он фактически выполнил по гражданско-правовому договору, то в данном случае компания является налоговым агентом. Как считают налоговики, данные выплаты следует рассматривать как произведенные в пользу физического лица. Однако судьи не всегда поддерживают инспекторов. Например, в постановлении ФАС Поволжского округа от 13.01.2005 № А55-7144/04-44 арбитры выразили мнение, что перечень видов деятельности, указанных в свидетельстве о регистрации предпринимателя, не является безусловным основанием для признания такой деятельности непредпринимательской. В противном случае это приведет к повторному взиманию налога, что противоречит статьям 55 и 57 Конституции РФ, то есть нарушает принципы справедливого и соразмерного налогообложения.

Если вы не желаете спорить с инспекторами по данному вопросу, обращайте внимание на виды деятельности, которые перечислены в свидетельстве.

ЕСН. На вознаграждение, выплачиваемое индивидуальному предпринимателю по гражданско-правовому договору, в соответствии с пунктом 1 статьи 236 НК РФ не начисляется ЕСН, а также страховые взносы в ПФР (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ).

Это правило можно применить только в том случае, если при заключении договора предприниматель предъявил свидетельство о регистрации в качестве индивидуального предпринимателя и договор осуществляется в рамках его деятельности. Если эти условия не соблюдены, данное вознаграждение является объектом для начисления ЕСН. Такое мнение выразил Минфин России в письме от 21.08.2006 № 03-05-02-03/30. Согласно пункту 3 статьи 238 НК РФ налог не нужно начислять по гражданско-правовому договору в части суммы, подлежащей зачислению в ФСС России.

Налог на прибыль. Предприниматель выполняет различные работы и услуги по гражданско-правовому договору. Как правило, затраты на их оплату учитывают в составе прочих расходов в соответствии с подпунктом 41 пункта 1 статьи 264 НК РФ. Отдельные статьи главы 25 НК РФ устанавливают особый порядок списания затрат. Например, расходы на НИОКР списывают в течение года (ст. 262 НК РФ). Поэтому нужно обращать внимание на такие тонкости, учитывая затраты по гражданско-правовому договору с предпринимателем. Расходы уменьшают налогооблагаемую прибыль компании при условии их соответствия требованиям пункта 1 статьи 252 НК РФ, то есть они должны быть экономически обоснованны и документально подтверждены. Подтверждающими документами являются договор и двусторонний письменный акт сдачи-приемки результатов работ или услуг.

Если компания применяет метод начисления, то расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (п. 1 ст. 272 НК РФ). То есть в периоде, в котором выполнены работы или оказаны услуги по гражданско-правовому договору. Факт их выполнения подтверждает акт. Распределять такие расходы на остатки незавершенного производства не надо. Поскольку прочие расходы относятся к косвенным (п. 1 ст. 318 НК РФ), их можно в полном объеме включить в состав расходов, уменьшающих облагаемую базу по налогу на прибыль (п. 2 ст. 318 НК РФ).

При кассовом методе расходами признаются затраты организации после их фактической оплаты (п. 3 ст. 273 НК РФ). Как мы уже отмечали, расходы должны быть документально подтверждены (ст. 252 НК РФ). Значит, списать затраты на оплату предпринимателю выполненных работ или оказанных услуг нужно тогда, когда они оплачены и подписан акт сдачи-приемки.

НДС. Если индивидуальный предприниматель является плательщиком НДС, фирма может принять налог к вычету. Для этого необходимо иметь счет-фактуру, работа должна быть выполнена (услуга оказана) и относиться к деятельности, облагаемой НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Предприниматель, который применяет упрощенную систему налогообложения, не является плательщиком НДС (ст. 346.11 НК РФ). Поэтому всю сумму нужно отнести на расходы без выделения налога.

Фирма применяет упрощенную систему налогообложенияФирмы, применяющие упрощенную систему налогообложения с объектом «доходы минус расходы», учитывают затраты в зависимости от содержания гражданско-правового договора. Например, если предприниматель выполняет работы или оказывает услуги производственного характера, то такие расходы уменьшают базу для исчисления единого налога на основании подпункта 5 пункта 1 и пункта 2 статьи 346.16 НК РФ.

Фирма применяет ЕНВДПри расчете ЕНВД для определенных видов деятельности (например, оказание бытовых услуг) используют физический показатель в виде количества работников.

Из писем Минфина России от 14.06.2006 № 03-11-05/143, от 13.05.2005 № 03-06-05-05/69 и от 05.05.2005 № 03-06-05-04/118 следует, что нужно руководствоваться правилами, утверждаемыми Росстатом. Для определения среднесписочной численности работников необходимо применять постановление Росстата от 20.11.2006 № 69. В абзаце 4 пункта 92 этого постановления сказано, что индивидуальные предприниматели, выполнявшие работу по договорам гражданско-правового характера, в среднюю численность работников не включаются.

БУХГАЛТЕРСКИЙ УЧЕТДля организации произведенные затраты по оплате предпринимателю работ или услуг могут быть расходами по обычным видам деятельности (п. 5 ПБУ 10/99) или прочими расходами (п. 11 ПБУ 10/99).

Для расчетов по учету операций, связанных с исполнением гражданско-правовых договоров с индивидуальным предпринимателем, как правило, используется счет 76 «Расчеты с разными дебиторами и кредиторами». В этом случае делают следующие проводки:

ДЕБЕТ 08, 20, 23, 25, 26, 44, 91 КРЕДИТ 76

— начислено вознаграждение индивидуальному предпринимателю;

ДЕБЕТ 76 КРЕДИТ 50, 51

— перечислено вознаграждение индивидуальному предпринимателю.

ПРИМЕР. Индивидуальный предприниматель Р.А. Семенов оказал производственной фирме ООО «Рассвет» услуги по ремонту копировально-множительной техники в мае 2007 года. Стоимость услуг составила 14 000 руб. В свидетельстве о регистрации индивидуального предпринимателя в качестве вида деятельности указано: ремонт и обслуживание копировально-множительной техники.

Согласно статье 346.25.1 НК РФ индивидуальный предприниматель применяет упрощенную систему налогообложения и, следовательно, не является плательщиком НДС, поэтому в стоимость услуг не включен НДС. Каковы особенности налогообложения этих расходов в ООО «Рассвет» и порядок их бухгалтерского учета?

РЕШЕНИЕ. На основании подпункта 41 пункта 1 статьи 264 НК РФ сумма вознаграждения, выплаченная индивидуальному предпринимателю, признается прочим расходом организации и уменьшает налогооблагаемую базу ООО «Рассвет» по налогу на прибыль (на 14 000 руб.) в мае 2007 года.

В данном случае ООО «Рассвет» не выступает в роли налогового агента по НДФЛ, так как индивидуальный предприниматель самостоятельно осуществляет расчет и уплату налогов. Поэтому вознаграждение ему выплачивается в полной сумме, предусмотренной по договору возмездного оказания услуг.

При выплате вознаграждения предпринимателю бухгалтер должен сделать следующие проводки:

ДЕБЕТ 26 КРЕДИТ 76

— 14 000 руб. — начислено вознаграждение индивидуальному предпринимателю;

ДЕБЕТ 76 КРЕДИТ 51

— 14 000 руб. — выплачено вознаграждение индивидуальному предпринимателю.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

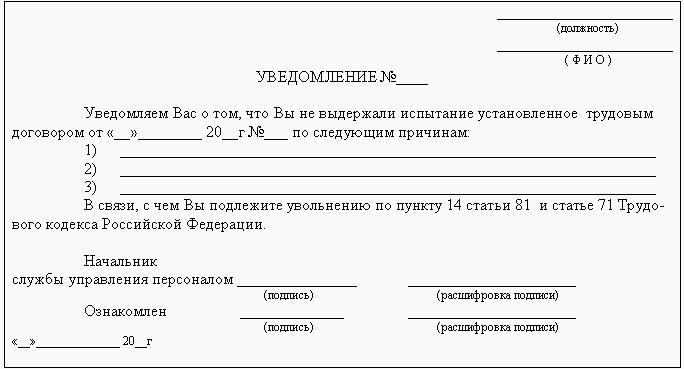

Вопрос 26. Расторжение трудового договора вследствие ликвидации организации либо прекращения деятельности индивидуальным предпринимателем

Расторжение трудового договора с работником по данному основанию предусмотрено п. 1 ст. 81 ТК.

Ликвидация — это полное прекращение деятельности юридического лица, которое может последовать по воле собственников (учредителей) или по решению суда, в том числе в случае банкротства. При ликвидации нет правопреемства, права и обязанности ликвидируемого юридического лица не переходят к другим лицам и все работники подлежат увольнению. Поскольку трудовые отношения объективно не могут быть продолжены, не требуется согласования увольнений скакими-либо органами. Аналогично расторгается трудовой договор с индивидуальным предпринимателем, который вправе в любое время прекратить свою деятельность.

Установлен следующий порядок расторжения трудового договора по данному основанию в организациях. Работников предупреждают о предстоящем увольнении персонально и под расписку не менее чем за 2 месяца до увольнения. По истечении срока предупреждения увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2 месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется в течение 3-го месяца со дня увольнения по решению службы занятости населения, если в 2-недельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выплаты производит собственник организации, к которому и должны быть обращены соответствующие требования работников. За работниками, уволенными по данному основанию, в течение 3 месяцев со дня расторжения трудового договора сохраняется непрерывный трудовой стаж.

С письменного согласия работника с ним может быть расторгнут трудовой договор и без предупреждения с выплатой дополнительной компенсации в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (ст. 180 ТК).

В случае прекращения деятельности работодателем — индивидуальным предпринимателем сроки предупреждения об увольнении, порядок и размеры выплаты выходного пособия и других компенсаций определяются трудовым договором (ст. 307 ТК). Если в трудовом договоре этот вопрос не урегулирован, что, вероятнее всего, имеет место в подавляющем большинстве случаев, увольнение возможно и без предупреждения, и без выплаты выходного пособия. Вряд ли это правильно. Если учесть, что на работе у физических лиц (особенно предпринимателей) занято огромное количество наемных работников, это значит, что практически все они поставлены в неравное положение с работниками организаций и лишены даже минимальной защиты при внезапной потере работы. Предприниматель в то же время оказывается в особо привилегированном положении по сравнению с другими работодателями. Это, кстати говоря, не стимулирует предпринимательскую деятельность с образованием юридического лица. В законе следовало бы установить хотя бы минимальный срок, предупреждения об увольнении и выплату выходного пособия.

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

К вам обращается ряд предпринимателей г. Кировграда, имеющих в своем штате 3-5-8 работников (то есть до десяти человек). Просим вас дать подробный комментарий в части заключения коллективных договоров. Наиболее значимые для нас вопросы:

1. Зависит ли заключение коллективного договора от численности наемных работников?

2. Основные разделы и содержание коллективного договора.

3. Какими нормативными документами регламентируется содержание, заключение коллективных договоров?

4. Кем должен подписываться и утверждаться коллективный договор?

5. Сроки действия коллективного договора.

6. Мера ответственности работодателя в случае отсутствия коллективного договора.

7. Какие документы/инструкции должны прилагаться к коллективному договору при его утверждении?

Как мы уже писали в комментариях к изменениям Трудового кодекса РФ, с октября 2006 года на работодателей - индивидуальных предпринимателей в полном объеме (за исключением отдельных случаев, прямо оговоренных в ТК РФ) распространяются нормы трудового права.

Следовательно, на индивидуальных предпринимателей - работодателей распространяются, в том числе, и нормы ст. 22 ТК РФ «Основные права и обязанности работодателя». согласно которым, в частности, работодатель имеет право вести коллективные переговоры и заключать коллективные договоры.

Работодатель обязан вести коллективные переговоры, а также заключать коллективный договор в порядке, установленном ТК РФ.

Именно последнее положение дает повод инспекторам труда и некоторым представителям налоговых органов требовать наличия коллективного договора на каждом предприятии.

Однако такое требование не соответствует истине.

Чтобы заключить коллективный договор, необходимо соблюдение процедуры коллективных переговоров .

Проявить инициативу по проведению таких переговоров могут как представители работников, так и представители работодателей.

Согласно ст. 36 ТК РФ представители стороны, получившие предложение в письменной форме о начале коллективных переговоров, обязаны вступить в переговоры в течение семи календарных дней со дня получения указанного предложения, направив инициатору проведения коллективных переговоров ответ с указанием представителей от своей стороны для участия в работе комиссии по ведению коллективных переговоров и их полномочий. Днем начала коллективных переговоров является день, следующий за днем получения инициатором проведения коллективных переговоров указанного ответа.

Отсюда следует, что если работники не проявили инициативу по заключению коллективного договора, то работодатель, в том числе индивидуальный предприниматель, не обязан самостоятельно инициировать коллективные переговоры.

Если же предложение о начале коллективных переговоров от работников поступило, то работодатель не вправе отказаться от проведения таких переговоров.

За уклонение работодателя или лица, его представляющего, от участия в переговорах о заключении, об изменении или о дополнении коллективного договора, соглашения либо нарушение установленного законом срока проведения переговоров, а равно необеспечение работы комиссии по заключению коллективного договора, соглашения в определенные сторонами сроки на работодателя в этом случае налагается административный штраф в размере от десяти до тридцати минимальных размеров оплаты труда в соответствии со ст. 5.28 Кодекса РФ об административных правонарушениях .

То есть административная ответственность возникает у работодателя не в случае отсутствия коллективного договора, а в случае уклонения от участия в коллективных переговорах.

Заключение коллективного договора от численности наемных работников не зависит .

В коллективных переговорах участвуют две стороны – представители работодателя и представители работника.

Согласно ст. 29 ТК РФ интересы работников при проведении коллективных переговоров, заключении или изменении коллективного договора, осуществлении контроля за его выполнением, а также при реализации права на участие в управлении организацией, рассмотрении трудовых споров работников с работодателем представляют первичная профсоюзная организация или иные представители. избираемые работниками.

В небольших фирмах, у индивидуальных предпринимателей, как правило, нет первичных профсоюзных организаций.

Поэтому в соответствии со ст. 31 ТК РФ в случаях, когда работники данного работодателя не объединены в какие-либо первичные профсоюзные организации или ни одна из имеющихся первичных профсоюзных организаций не объединяет более половины работников данного работодателя и не уполномочена представлять интересы всех работников в социальном партнерстве на локальном уровне, на общем собрании (конференции) работников для осуществления указанных полномочий тайным голосованием может быть избран из числа работников иной представитель (представительный орган).

Интересы работодателя при проведении коллективных переговоров, заключении или изменении коллективного договора, а также при рассмотрении и разрешении коллективных трудовых споров работников с работодателем представляют работодатель - индивидуальный предприниматель (лично) или уполномоченные им лица.

Порядок ведения коллективных переговоров установлен статьями 36-39 ТК РФ .

Ст. 40 ТК РФ установлено, что коллективный договор – это правовой акт, регулирующий социально-трудовые отношения у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

При недостижении согласия между сторонами по отдельным положениям проекта коллективного договора в течение трех месяцев со дня начала коллективных переговоров стороны должны подписать коллективный договор на согласованных условиях с одновременным составлением протокола разногласий.

Неурегулированные разногласия могут быть предметом дальнейших коллективных переговоров или разрешаться в соответствии с ТК РФ.

По общему правилу содержание и структура коллективного договора определяются сторонами.

В ст. 41 ТК РФ перечислены обязательства работников и работодателя, которые могут включаться в коллективный договор, по следующим вопросам:

– формы, системы и размеры оплаты труда; – выплата пособий, компенсаций;

– механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором;

– занятость, переобучение, условия высвобождения работников;

– рабочее время и время отдыха, включая вопросы предоставления и продолжительности отпусков;

– улучшение условий и охраны труда работников, в том числе женщин и молодежи;

– соблюдение интересов работников при приватизации государственного и муниципального имущества;

– экологическая безопасность и охрана здоровья работников на производстве;

– гарантии и льготы работникам, совмещающим работу с обучением;

– оздоровление и отдых работников и членов их семей; – частичная или полная оплата питания работников;

– контроль за выполнением коллективного договора, порядок внесения в него изменений и дополнений, ответственность сторон, обеспечение нормальных условий деятельности представителей работников, порядок информирования работников о выполнении коллективного договора;

– отказ от забастовок при выполнении соответствующих условий коллективного договора;

– другие вопросы, определенные сторонами.

В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда. более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями.

Коллективный договор должен быть подписан работодателем (его представителем) и представителями работников.

Коллективный договор заключается на срок не более трех лет и вступает в силу со дня подписания его сторонами либо со дня, установленного коллективным договором.

При этом стороны имеют право продлевать действие коллективного договора на срок не более трех лет (ст. 43 ТК РФ ).

Изменение и дополнение коллективного договора производ.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователей