Категория: Бланки/Образцы

Декларацию по налогу на имущество сдают в ИФНС все плательщики налога на имущество, т.е. все организации, у которых имеется объект налогообложения. облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ).

Рассмотрим порядок заполнения и сдачи годовой декларации по налогу на имущество за 2015 год.

Нулевая декларация по налогу на имущество при отсутствии облагаемого имуществаЕсли у организации нет облагаемого налогом имущества, то она не признается плательщиком налога на имущество и не должна сдавать декларацию (Письмо Минфина от 28.02.2013 N 03-02-08/5904.

Форма представления декларации по налогу на имуществоПо итогам налогового периода - календарного года организации представляют в ИФНС декларацию по налогу на имущество по форме (электронному формату), утвержденной Приказом ФНС от 24.11.2011 N ММВ-7-11/895.

В одной декларации отражается сумма налога (авансового платежа), исчисленная как из балансовой, так и из кадастровой стоимости.

Срок представления декларации по налогу на имуществоДекларацию по налогу на имущество за год (налоговый период) надо сдать не позднее 30 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Таким образом, декларация за 2015 г. представляется не позднее 30 марта 2016 г.

Количество деклараций по налогу на имуществоСогласно п. 1.2 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895 отдельная декларация заполняется для ИФНС по месту нахождения:

- обособленного подразделения (ОП), имеющего отдельный баланс;

- недвижимого имущества, если оно находится вне места нахождения организации или ОП, имеющего отдельный баланс.

Разделы декларации по налогу на имуществоЛюбая декларация по налогу на имущество включает в себя:

- разд. 1, предназначенный для отражения суммы налога, подлежащей уплате в бюджет;

- разд. 2, предназначенный для расчета налога исходя из балансовой стоимости;

- разд. 3, предназначенный для расчета налога исходя из кадастровой стоимости.

В ИФНС надо представить все листы декларации, даже если у Организации нет объектов, которые должны отражаться в разд. 2 или 3.

Порядок заполнения декларации по налогу на имуществоСначала надо заполнить титульный лист, в котором следует указать данные об организации и подаваемой декларации.

Потом заполняется разд. 3, разд. 2 и в конце - разд. 1.

Раздел 3 декларации налогу на имуществоРаздел 3 декларации заполняется по каждому объекту недвижимости, налог по которому исчисляется исходя из кадастровой стоимости (Письмо ФНС от 16.10.2014 N БС-4-11/21488). Соответственно, надо заполнить столько разд. 3, сколько у Организации таких объектов недвижимости.

Если недвижимости, облагаемой исходя из кадастровой стоимости, у Организации нет, то в разд. 3 проставляются прочерки во всех полях, кроме ИНН, КПП, Стр. (п. 2.4 Порядка заполнения декларации).

Если недвижимость принадлежала организации не в течение всего года, то в строке 090 указывается коэффициент, определяемый как отношение числа полных месяцев, в течение которых объект был в собственности, к 12 (п. 5 ст. 382 НК РФ, пп. 8 п. 6.2 Порядка заполнения декларации).

При этом месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект, принимается за полный (Письма ФНС от 05.10.2015 N БС-4-11/17326@, от 23.03.2015 N БС-4-11/4606@).

Например, если право собственности на недвижимость зарегистрировано 30 октября 2015 года, то в строке 090 делается запись 3/12.

Раздел 2 декларации налогу на имуществоРазделов 2 в декларации может быть несколько.

Например, в случае, когда у Организации на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2. Если к тому же в отношении части имущества установлена пониженная ставка налога, то следует заполнить еще один разд. 2.

В строке 270 разд. 2 указывается остаточная стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или во вторую амортизационную группу (Письмо ФНС от 07.08.2015 N БС-4-11/13906@);

- объектов, облагаемых исходя из кадастровой стоимости;

- имущества, числящегося на балансе ОП.

При этом если Организация отчитывается по месту нахождения и организации, и ОП, то в обеих декларациях показатель строки 270 разд. 2 будет одним и тем же (Письмо ФНС от 08.05.2014 N БС-4-11/8871).

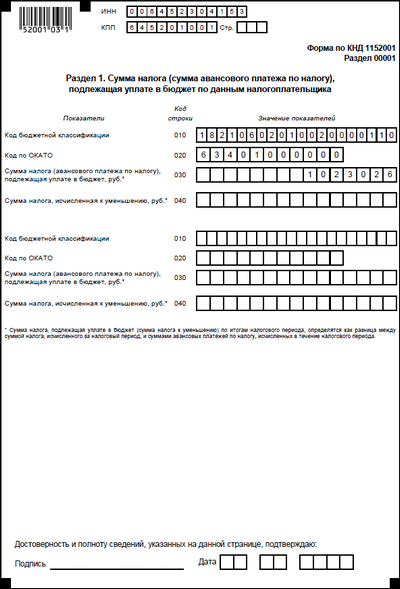

Раздел 1 декларации налогу на имуществоВ разд. 1 декларации для отражения суммы налога к уплате (к уменьшению) по соответствующему коду ОКТМО предусмотрено шесть блоков строк 010 - 040, в которых указываются:

- в строке 010 - код ОКТМО, по которому уплачивается налог;

- в строке 020 - КБК 182 1 06 02010 02 1000 110;

- в строке 030 - сумма налога к уплате;

- в строке 040 - сумма налога к уменьшению.

Если по одному коду ОКТМО рассчитывается налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 декларации указывается общая сумма налога к уплате. Она складывается из двух сумм (п. 4.2 Порядка заполнения декларации, Письмо ФНС от 08.05.2014 N БС-4-11/8876):

- суммы налога, исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы налога, исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

Организация имеет в собственности легковой автомобиль, а также здание магазина и складской ангар. Эти объекты расположены по месту нахождения организации в одном субъекте РФ.

Здание магазина по состоянию на 1 января 2015 г. включено в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Его кадастровая стоимость на эту дату составляет 20 млн руб. Остаточная стоимость здания по состоянию на 31 декабря 2015 г. - 12,5 млн руб.

Складской ангар в вышеуказанный перечень не включен, поэтому налоговая база по нему определяется в общем порядке исходя из среднегодовой стоимости.

Автомобиль был принят на учет до 1 января 2013 г. Следовательно, он является объектом налогообложения по налогу на имущество организаций, и пп. 8 п. 4 ст. 374 НК РФ на него не распространяется. Налоговая база по нему определяется исходя из среднегодовой стоимости.

Остаточная стоимость, руб.

По состоянию на:

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из среднегодовой стоимости, указанная в налоговом расчете по авансовому платежу в строке 180 разд. 2, по итогам:

- I квартала 2015 г. - 10 742 руб.;

- полугодия 2015 г. - 10 544 руб.;

- девяти месяцев 2015 г. - 10 346 руб.

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из кадастровой стоимости, указанная по строке 090 разд. 3 расчета по авансовому платежу, по итогам I квартала, полугодия и девяти месяцев 2015 г. равна 45 000 руб.

Никаких льгот по налогу на имущество организация не имеет. Ставка налога на имущество - 2,2%, а в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, - 0,9%.

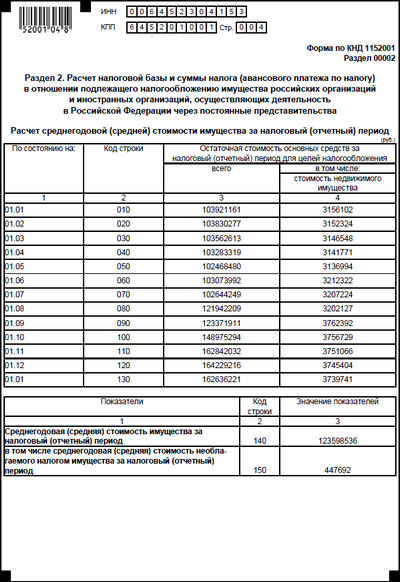

В этом разделе определяется налоговая база исходя из среднегодовой стоимости имущества. Остаточная стоимость основных средств по состоянию на первое число каждого месяца года отражается по строкам 020 - 130, а остаточная стоимость на последнее число последнего месяца года - по строке 140. По каждой из этих строк в графе 3 показывается остаточная стоимость основных средств, признаваемых объектом налогообложения, а в графе 4 - стоимость льготируемого имущества. Поскольку льгот у компании нет, графа 4 останется пустой, а в графе 3 строк 020 - 140 будут указаны следующие значения:

- строка 020 - 1 989 000 руб. (800 000 руб. + 1 189 000 руб.);

- строка 030 - 1 965 000 руб. (787 000 руб. + 1 178 000 руб.);

- строка 040 - 1 941 000 руб. (774 000 руб. + 1 167 000 руб.);

- строка 050 - 1 917 000 руб. (761 000 руб. + 1 156 000 руб.);

- строка 060 - 1 893 000 руб. (748 000 руб. + 1 145 000 руб.);

- строка 070 - 1 869 000 руб. (735 000 руб. + 1 134 000 руб.);

- строка 080 - 1 845 000 руб. (722 000 руб. + 1 123 000 руб.);

- строка 090 - 1 821 000 руб. (709 000 руб. + 1 112 000 руб.);

- строка 100 - 1 797 000 руб. (696 000 руб. + 1 101 000 руб.);

- строка 110 - 1 773 000 руб. (683 000 руб. + 1 090 000 руб.);

- строка 120 - 1 749 000 руб. (670 000 руб. + 1 079 000 руб.);

- строка 130 - 1 725 000 руб. (657 000 руб. + 1 068 000 руб.);

- строка 140 - 1 701 000 руб. (644 000 руб. + 1 057 000 руб.).

Строка 141 является справочной. В ней записывается остаточная стоимость недвижимого имущества по состоянию на 31 декабря 2015 г. В нашем случае значение в этой строке будет равно 1 057 000 руб. (остаточная стоимость складского ангара).

Среднегодовая стоимость имущества за налоговый период показывается по строке 150. В соответствии с п. 4 ст. 376 НК РФ она определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на первое число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

То есть нужно сложить значения строк 020 - 140 и разделить полученную величину на 13:

(1 989 000 руб. + 1 965 000 руб. + 1 941 000 руб. + 1 917 000 руб. + 1 893 000 руб. + 1 869 000 руб. + 1 845 000 руб. + 1 821 000 руб. + 1 797 000 руб. + 1 773 000 руб. + 1 749 000 руб. + 1 725 000 руб. + 1 701 000 руб.). 13 = 1 845 000 руб.

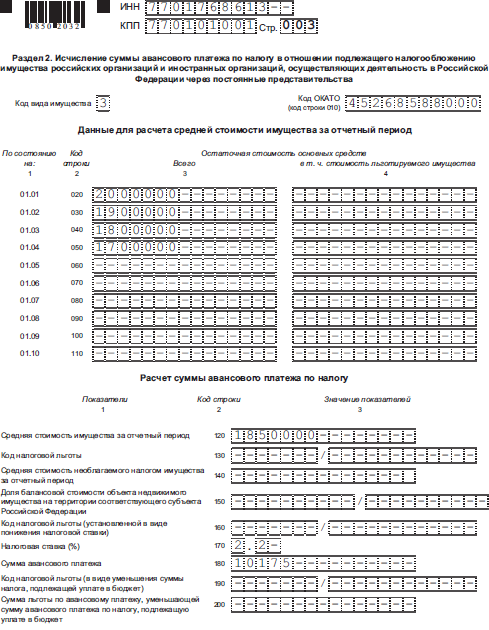

Строки 160, 170 и 180 предусмотрены для отражения в них кода налоговой льготы, среднегодовой стоимости не облагаемого налогом имущества и доли балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ. Поскольку у организации в нашем примере нет льготируемого имущества и вся принадлежащая ей недвижимость расположена на территории одного субъекта РФ, строки 160, 170, 180 остаются пустыми.

В строке 190 определяется налоговая база. Формула для ее расчета зависит от кода вида имущества, указываемого по строке 001 разд. 2. Его значение берется из Приложения 5 к Порядку заполнения декларации.

Если, как в нашем примере, все имущество организации расположено в РФ на территории одного субъекта, организация не является резидентом особой экономической зоны в Калининградской области, у нее нет имущества, входящего в состав Единой системы газоснабжения, железнодорожных путей общего пользования, магистральных трубопроводов и линий электропередачи, по строке 001 разд. 2 указывается код "3". В этом случае налоговая база исчисляется как разность значений строк 150 и 170 (пп. 8 п. 5.3 Порядка заполнения декларации).

В нашем примере строка 170 пустая, поэтому значение по строке 190 будет равно значению по строке 150:

1 845 000 руб. = 1 845 000 руб. - 0 руб.

Строка 200 предусмотрена для кода налоговой льготы, установленной в виде пониженной налоговой ставки. В нашем случае она останется пустой, поскольку компания льготные ставки не использует.

По строке 210 указывается ставка налога - 2,2%.

Сумма налога за налоговый период отражается в строке 220. Она рассчитывается как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ). То есть значение строки 210 нужно умножить на показатель строки 190:

1 845 000 руб. x 2,2% = 40 590 руб.

В строке 230 записывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, полугодие, девять месяцев). Данные значения берутся из соответствующих налоговых расчетов по авансовому платежу по налогу на имущество организаций (из строки 180 разд. 2).

В нашем примере эта величина составит:

31 632 руб. = (10 742 руб. + 10 544 руб. + 10 346 руб.).

По строкам 240, 250 и 260 показываются код и сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет, и сумма налога, уплаченная за пределами РФ. Поскольку у организации нет льгот и налог за пределами РФ она не уплачивала, эти строки останутся пустыми.

По строке 270 отражается остаточная стоимость основных средств по состоянию на 31 декабря налогового периода. В нашем случае значение по этой строке будет равно сумме остаточных стоимостей на 31 декабря 2015 г. автомобиля, складского ангара и здания магазина:

14 201 000 руб. = 644 000 руб. + 1 057 000 руб. + 12 500 000 руб.

Этот раздел заполняется по объектам недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость.

Обратите внимание, что в разделе показывается расчет налога по одному объекту недвижимости. Это следует из положений пп. 1 и 2 п. 6.2 Порядка заполнения декларации. То есть разд. 3 декларации будет столько, сколько у организации имеется объектов недвижимости, по которым налог считается исходя из кадастровой стоимости.

В рассматриваемом нами примере такой объект у организации один - здание магазина. Поэтому разд. 3 декларации тоже будет только один.

В строке 014 организация отразит кадастровый номер здания магазина, а в строке 020 его кадастровую стоимость на 1 января 2014 г. - 20 000 000 руб.

Строка 025 предусмотрена для отражения кадастровой стоимости, не облагаемой налогом. В нашем случае она останется пустой, так как налогом облагается вся кадастровая стоимость здания магазина.

Строки 030, 035 предназначены для указания инвентаризационной стоимости недвижимости. Их заполняют только иностранные организации (пп. 2 п. 6.2 Порядка заполнения декларации). Поэтому в нашем примере в них будут прочерки.

В строках 040 и 070 проставляются коды налоговых льгот. Так как у организации льгот нет, эти строки будут пустыми.

Строка 050 заполняется, когда объект недвижимости имеет фактическое место нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ) (пп. 4 п. 6.2 Порядка заполнения декларации). Так как все недвижимое имущество организации расположено на территории одного субъекта РФ, эта строка остается пустой.

По строке 060 показывается налоговая база. Она представляет собой разность значений строк 020 и 025 (пп. 5 п. 6.2 Порядка заполнения декларации). Поскольку строка 025 у нас пустая, значение по строке 060 будет равно значению по строке 020, то есть 20 000 000 руб.

В строке 080 указывается налоговая ставка. В нашем случае это 0,9%.

Сумма налога за налоговый период, отражаемая по строке 100, представляет собой произведение значений строк 060 и 080, деленное на 100 (пп. 8 п. 6.2 Порядка заполнения декларации):

180 000 руб. = 20 000 000 руб. x 0,9. 100.

Сумма авансовых платежей, исчисленная за отчетные периоды, которую нужно указать по строке 110, представляет собой сумму строк 090 разд. 3 налоговых расчетов по авансовому платежу за отчетные периоды 2014 г.

135 000 руб. = 45 000 руб. + 45 000 руб. + 45 000 руб.

Строки 120 и 130 останутся незаполненными, поскольку у организации нет льгот.

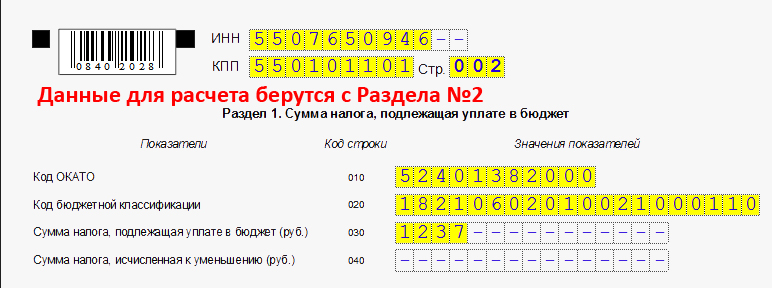

В этом разделе показывается сумма налога, подлежащая уплате в бюджет.

Он состоит из нескольких блоков строк 010 - 040. Поскольку налог на имущество организация уплачивает в одном месте (по месту своего местонахождения), она заполнит только один блок этих строк, а остальные будут пустыми (в них ставится прочерк).

В строке 010 организация отразит код ОКТМО, а по строке 030 - код бюджетной классификации.

Сумма налога, подлежащая уплате в бюджет, показывается по строке 030. Она представляет собой разницу между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Ее значение в нашем примере, исходя из правил, установленных в пп. 3 п. 4.2 Порядка заполнения декларации, будет рассчитываться по формуле:

(строка 220 разд. 2 - строка 230 разд. 2) + (строка 100 разд. 3 - строка 110 разд. 3).

Подставив в нее соответствующие значения, получим:

53 958 руб. = (40 590 руб. - 31 632 руб.) + (180 000 руб. - 135 000 руб.).

По строке 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода. В нашем случае эта строка не заполняется, поскольку значение строки 030, подсчитанное по алгоритму, указанному в пп. 3 п. 4.2 Порядка заполнения декларации, положительно (пп. 4 п. 4.2 Порядка заполнения декларации).

Рекомендуйте статью коллегам:

Не позднее 30 марта 2015 года организациям следует представить в инспекцию декларацию по налогу на имущество за 2014 год. Несмотря на то, что форма декларации осталась прежней (утв. приказом ФНС России от 24.11.11 № ММВ-7-11/895 ), у налогоплательщиков возникают многочисленные вопросы, связанные с составлением отчетности. Мы проанализировали разъяснения Минфина и Федеральной налоговой службы, и подготовили статью, в которой обобщили основные требования к подготовке и представлению декларации.

Вводная информацияПредставить в налоговую инспекцию декларацию по налогу на имущество 2014 год обязаны все лица, являющееся плательщиками налога на имущество. Ими могут быть:

В данной статье, большей частью, затронуты аспекты представления и подготовки декларации российскими компаниями.

Кто платит налог на имуществоОрганизации считаются плательщиками налога, если они владеют имуществом, которое является объектом налогообложения (ст. 374 НК РФ).

Объектами налогообложения для российских организаций, по общему правилу, признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Следовательно, поставленное на учет имущество должно обладать всеми признаками основных средств (См. «Налог на имущество не уплачивается, если объект налогообложения является товаром »). Если же у организации отсутствует обозначенное имущество, то и декларацию представлять не нужно. Однако тут есть некоторые особенности. Например:

Состав декларации по налогу на имущество такой:

Напомним: с 2014 года существует два порядка определения налоговой базы по налогу на имущество, а именно:

1. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (в этом случае заполняется раздел 2);

2. Налоговая база (для некоторых объектов) определяется как кадастровая стоимость (тогда заполняется раздел 3).

Теперь коснемся некоторых особенностей заполнения перечисленных разделов.

Титульный листПравила заполнения титульного листа прописаны в разделе III Порядка заполнения декларации, утвержденного приказом ФНС России от 24.11.11 № ММВ-7-11/895 (далее — Порядок). На титульном листе требуется заполнить все показатели, кроме раздела «Заполняется работником налогового органа» (п. 3.1 Порядка). Также см. «Разъяснено, какой КПП следует указывать в отчетности по «имущественным» налогам ».

Раздел 1 «Сумма налога к уплате»В разделе 1 организации следует указать сумму налога, подлежащего уплате в бюджет (п. 4.1 Порядка):

Данный раздел состоит из нескольких одинаковых блоков, состоящих из строк 010 — 040, которые заполняются по каждому месту уплаты налога.

Заметим, что раздел следует заполнять только после того, как будет заполнен раздел 2 или 3, поскольку все налоговые расчеты производятся в этих разделах. В разделе 1, по сути, отражаются уже итоговые значения.

Также обратите внимание: случается, что при наличии различного имущества налог рассчитывается как исходя балансовой стоимости, так и исходя из кадастровой стоимости объекта. В таком случае в строке 030 раздела 1 декларации следует отразить общую сумму налога к уплате (то есть, сумму налога из раздела 2 и раздела 3). Это подтверждается письмом ФНС России от 08.05.14 № БС-4-11/8876 .

Раздел 2 «Среднегодовая стоимость имущества»В разделе 2 нужно определить налоговую базу (то есть рассчитать среднегодовую стоимость имущества за год) и исчислить сумму налога.

При этом для заполнения этого раздела имущество нужно разделить по его видам (подп. 1 п. 5.3 Порядка). В зависимости от вида имущества заполняется отдельный раздел 2. Для идентификации имущества предусмотрены специальные коды (согласно приложению № 5 к Порядку). Эти коды проставляются в строке «Код вида имущества».

Также отметим следующие особенности:

Раздел 3 заполняется в отношении недвижимости, налоговая база по которой определяется исходя из кадастровой стоимости. Причем этот раздел заполняется в отношении каждого отдельного объекта недвижимости. Это следует из строк 014 и 015 раздела 3 декларации. И если в одном здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, то нужно заполнить отдельный лист раздела 3 по каждому из них.

По строке 020 раздела 3 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Информацию о кадастровой стоимости объектов недвижимого имущества могут предоставить в территориальном органе Росреестра по месту нахождения объекта недвижимого имущества (в форме кадастровой справки).

Стоит заметить, что раздел 3 может потребоваться заполнять по помещению, кадастровая стоимость которого не определена (а для всего здания стоимость известна). В таком случае строку 020 нужно будет заполнить исходя из доли, которую составляет площадь помещения в общей площади здания. Подробнее см. «Как заполнить расчет по налогу на имущество организаций в отношении помещений, кадастровая стоимость которых не определена ».

Также выделим ситуацию, когда право собственности на объект недвижимости возникло или было прекращено в течение года. В таком случае следует заполнять строку 090 «Коэффициент К». С использованием коэффициента можно рассчитывать налог не за весь год, а с учетом фактической продолжительности владения им в течение года. И хотя до 2015 года у российских компаний формально такого права не было, налоговики все же позволяют так поступить (См. «При расчете налога на имущество из кадастровой стоимости нужно учитывать срок владения объектом »).

Способ представления декларацииДекларацию по налогу на имущество организации могут представлять в бумажном или электронном виде. Однако некоторые компании обязаны представить именно электронную декларацию. Это организации со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год, вновь созданные организации (в том числе путем реорганизации), в которых работает более 100 человек, и крупнейшие налогоплательщики. При этом напомним, что электронная налоговая декларация обязательно должна быть подписана усиленной квалифицированной электронной подписью (ст. 80 НК РФ).

Здравствуйте, Кирилл Кувалкин!

Во избежание разночтений, в одно из предложений мы добавили три слова "в том числе". В резултате получилось предложение: "Это касается движимого имущества, а также недвижимости, базой для расчета налога с которого является, в том числе, кадастровая стоимость". То есть, становится понятно, что речь идет и о среднегодовой стоимости (поскольку так называется главка) и о кадастровой.

Также Вы анализируете предложение: "Если же потребуется заполнить несколько разделов 2, то значение строки с кодом 270 раздела 2 потребуется продублировать во всех этих разделах". Однако замечу, что ровно об этом прямо сказано в Письме ФНС от 08.05.2014 № БС-4-11/8871, дословно: «В случае заполнения в налоговой декларации нескольких разделов 2, значение строки с кодом 270 раздела 2 дублируется во всех разделах 2». Поэтому, полагаю, что логичнее анализировать письмо ФНС, а не нашу статью.?

А ответ на Ваш вопрос об амортизационных группах можно найти в интервью представителя Минфина Алексея Сорокина (http://www.buhonline.ru/interview/161. вопрос № 2).

Цитата (Кирилл Кувалкин): Почему никак не освещён вопрос о 1 и 2 амортизационных группах?

Пока автор статьи не ответил вам на остальные вопросы, я отвечу на процитированный.

Потому что в тексте статье, которую вы комментируете, есть оговорка:

Цитата (БухОнлайн): Теперь коснемся некоторых особенностей заполнения перечисленных разделов.

То есть в самом материале подчеркивается, что он не носит универсального и всеобъемлющего характера, и посвящен нескольким частным вопросам. Так что вопрос, подобный вашему, мог возникнуть лишь при невнимательном прочтении материала.

Очень хочется узнать, откуда взялись такие странные рекомендации насчёт строки 270?

?"в строке 270 отражается остаточная стоимость всех основных средств по состоянию на 31 декабря. Это касается движимого имущества, а также недвижимости, базой для расчета налога с которого является кадастровая стоимость. Если же потребуется заполнить нескольких разделов 2, то значение строки с кодом 270 раздела 2 потребуется продублировать во всех этих разделах."

1. Почему авторы статьи исключили отсюда недвижимость, облагаемую по среднегодовой стоимости?

2. На каком основании авторы включили сюда недвижимость, облагаемую по кадастровой стоимости? Если на том основании, что в "Порядке заполнения" не делается исключения для такого имущества, когда говорится о стр. 270, то там такого исключения не делается нигде, ни по одной строке из раздела 2. Т.е. если формально читать Порядок, то в раздел 2 нужно включить и "кадастровую" недвижимость. Между тем, сами авторы совершенно справедливо утверждают, что раздел 2 заполняется только для "среднегодовых" основных средств. Почему же такая логика распространяется на весь раздел 2 и не распространяется только на стр. 270 из него?

3. Почему мы должны дублировать сумму из стр. 270 во всех разделах 2 декларации? Из фразы "всех учтенных на балансе основных средств"? Но если мы делим "среднегодовые" ОС на разные разделы, то почему мы не должны делить и "все учтённые на балансе ОС"? Почему мы не можем трактовать эту фразу так, что если сложить ст. 270 по всем разделам 2, то и получится ост. стоимость всех ОС? А если мы отчитываемся в разные инспекции по месту нахождения объектов недвижимости, то во всех декларациях тоже должны указывать все ОС, поставленные на баланс?

4. Почему никак не освещён вопрос о 1 и 2 амортизационных группах?