Категория: Бланки/Образцы

Отчетность за 2015 год для тех юридических лиц, которые применяют упрощенную систему налогообложения, будет сдаваться по существующей форме. В ней для каждого объекта налогообложения сделали свой соответствующий раздел. В статье рассмотрен порядок заполнения налоговой декларации УСН, а также сроки и правила ее представления в налоговые органы.

Состав декларации и требования к порядку ее заполнения

Действующая декларация УСН или, проще говоря, “упрощенка”, утвержденная приказом ФНС № ММВ-7-3/352@ от 4 июля 2014 года, состоит из титульного листа и нескольких разделов:

1. Раздела 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

2. Раздела 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»);

3. Раздела 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)»;

4. Раздела 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

5. Раздела 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»

Для избежания ошибок в отчете, необходимо, чтобы была декларация УСН 2016 образец заполнения. Суммы в декларации необходимо указывать в рублях. Копейки округляются в соответствии с общепринятыми арифметическими правилами. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие помарки или исправления не допустимы. Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения, при заполнении декларации такому моменту, как выравнивание цифр в полях. Но, если под рукой есть декларация для ИП упрощенка образец 2016, этому вопросу будет уделено особое внимание. При заполнении декларации от руки, числа проставляют с самого первого - левого поля, для электронного заполнения - цифры выравнивают по правому краю. Если остаются свободные клетки - ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами. Каждый показатель декларации необходимо указывать в отдельном поле, состоящем из определенного количества знакомест. Исключение составляют даты и ставки налогов.

Сроки представления декларации по УСН:

31 марта 2016 для организаций в налоговые органы и органы статистики;

до 30 апреля 2016 для индивидуальных предпринимателей.

Если организация или ИП упрощенка прекращают применять УСН, то отчет они сдают, не дожидаясь окончания налогового периода - до 25 числа месяца, следующим за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ.

При заполнении декларации следует учесть, что сначала заполняется раздел 2, а затем 1, так как раздел 1 заполняется на основании данных раздела 2.

Декларация УСН: заполняем раздел 2

Объект налогообложения «Доходы»

Отметим, что теперь для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Для «Доходов» предназначен подраздел 2.1. В строке 101 указываем код 1 («Доходы»), далее в стр. 102 - признак налогоплательщика. Для фирм и ИП упрощенка, которые являются работодателями, значение будет равно 1, а для организаций и предпринимателей без работников - 2.

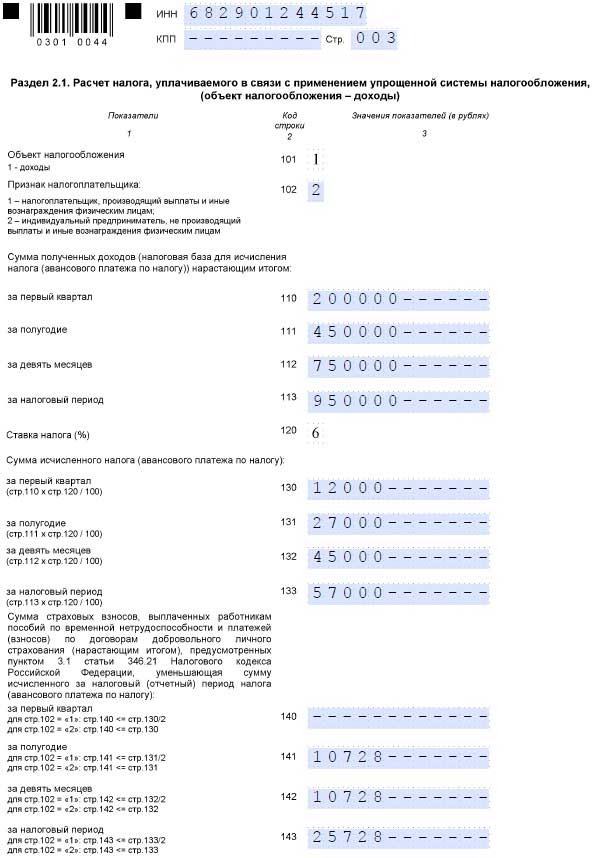

В строках с 110 по 113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ. Т.е. в 110 стр. - доходы за первый квартал, в 111 - за полугодие, в 112 - за 9 месяцев и в 113 - за год. Далее эти значения будут умножены на ставку налога из стр. 120. В данном случае значение этой строки равно 6%.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25 числа месяца, следующего после окончания каждого квартала:

130 стр.=стр.110 х стр.120 / 100;

131 стр. = стр. 111 х стр.120 /100;

132 стр. = стр. 112 х стр.120 /100;

Сумма налога по стр. 133 будет рассчитываться, как стр. 113 х стр.120 /100

В строках 140-143 нужно будет отразить перечисленные за работников страховые взносы, выплаченные социальные пособия и взносы на добровольное страхование. На эти суммы можно уменьшить налог к уплате по УСН в пределах 50%. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя, в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Так как ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы. Также налогоплательщик может уменьшить налог на сумму уплаченного торгового сбора. Для этого он должен приложить уведомление о постановке на учет в качестве плательщика торгового сбора в том же субъекте, в который он уплачивает налог по УСН. Пока торговый сбор взимается только с некоторых видов деятельности в Москве.

В разделе 1.1 стр. 010 заполняется кодом по ОКТМО по месту нахождения – для организаций или жительства – для ИП. Стр. 030, 060 и 090 заполняются только если в течении года менялось место нахождения или жительства.

Стр. 020 (сумма аванса к уплате за 1 квартал) = стр. 130 – стр. 140 Стр. 040 (сумма аванса за полугодие) = стр. 131 – стр. 141 если результат положительный. Если результат отрицательный, то указывается в стр. 050. Стр. 070 (сумма аванса за 9 месяцев) = стр. 132 – стр. 142 если результат положительный. Если результат отрицательный, то указывается в стр. 080. Стр. 100 (сумма налога за отчетный год) = стр. 133– стр. 143 – стр. 020 – стр. 040(или + стр. 050) – стр. 070(или + стр. 080). Если результат отрицательный, то указывается в стр. 110.

Объект налогообложения «Доходы, уменьшенные на величину расходов»

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в стр. 220-223 будут стоять суммы расходов (Нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ. Так же сюда включается сумма торгового сбора, уплаченная налогоплательщиком, имеющим уведомление о постановке на учет в качестве плательщика торгового сбора в том же регионе. Пока вычет расходов по уплаченному торговому сбору применяется только в г. Москва. Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

В строках 240-243 указывается налогооблагаемая база для исчисления авансового платежа:

Стр. 240 = стр.210 - стр. 220 если > 0;

Стр. 241 = стр.211 - стр. 221 если > 0;

Стр. 242 = стр.212 - стр. 222 если > 0;

Стр. 243 = стр.213 - стр. 223 - стр.230 если > 0

Если сумма убытка по строке 230 равна налогооблагаемой базе, в стр. 243 будет значение 0. Убытки отчетного года отражают с строках 250-253, в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15%, или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика. Авансы по налогу рассчитываются и отражаются так:

Стр. 270 = стр. 240 х стр. 260 / 100;

Стр. 271 = стр. 241 х стр. 261 / 100;

Стр. 272 = стр. 242 х стр. 262 / 100;

Стр. 273 = стр. 243 х стр. 263 / 100

При получении убытков по итогам налоговых периодов, в этих строках ставится прочерк. В строке 280 указывают минимальный налог к уплате. Он определяется, как стр. 213 х 1 /100.

В разделе 1.2 как и в «Доходах» стр. 010, 030, 060, 090 заполняются к кодом по ОКТМО в зависимости от места нахождения организации или жительства предпринимателя.

Стр. 020 (сумма аванса к уплате за 1 квартал) = стр. 270;

Стр. 040 (сумма аванса за полугодие) = стр. 271 – стр. 020, если результат положительный. Если результат отрицательный, то указывается в стр. 050;

Стр. 070 (сумма аванса за 9 месяцев) = стр. 272 – стр. 020 – стр. 040 (или +050), если результат положительный. Если результат отрицательный, то указывается в стр. 080;

Стр. 100 (сумма налога за отчетный год) = стр. 273 – стр. 020 – стр. 040(или + стр. 050) – стр. 070(или + стр. 080). Если результат отрицательный, то указывается в стр. 110;

Стр. 120 (сумма минимального налога) = стр. 280 – стр. 020 – стр. 040 (или + стр. 050) – стр. 070 (или + стр. 080). Если результат отрицательный, то указывается в стр. 110.

Декларация УСН: заполняем раздел 3

Третий раздел декларации по УСН предназначен для заполнения только теми организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ. Речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности. Ранее, фирмы на УСН при наличии таких сумм должны были заполнять лист 7 декларации по налогу на прибыль. Поэтому порядок заполнения нового раздела схож с предыдущими требованиями. Это специфический раздел, поэтому он не распространен среди упрощенцев.

Коды для графы 1 «Код вида поступлений» приведены в Приложении №5 к Порядку заполнения декларации. Далее заполнение раздела 3 нужно начать с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. По тем суммам, где установлен срок использования, нужно указать дату их поступления в графе 2, а в графе 3 - их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

В графе 2 и 5 по средствам с установленным сроком, ставят даты получения и использования.

В графе 3 - сумму полученных средств с установленным сроком.

В графе 6 - сумма неиспользованных средств, срок по которым еще не истек.

В графе 4 - денежные средства полностью использованные по назначению в установленный срок.

В графе 7 - использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

По строке "Итого по отчету" указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 Раздела 3. И последнее - в налоговую инспекцию необходимо отправлять только заполненные разделы.

Для ИП, впервые зарегистрированных в 2015 году, которые занимаются видами деятельности, перечисленными в статье 1 федерального закона N 477-ФЗ от 29.12.2014, налоговая ставка будет равна 0. Однако заполнять декларацию все же нужно, но по форме указанной в приложении кписьму ФНС № ГД-4-3/8533@ от 22.05.15. Также нулевая налоговая ставка распространяется на ИП, зарегистрированные в республике Крым и Севастополе.

Порядок подачи декларации в налоговые органы

Налоговая декларация УСН должна быть предоставлена в ФНС налогоплательщиком лично или через его представителя. Так же она может быть направлена почтовым отправлением с описью вложения или передана в электронной форме по телекоммуникационным каналам связи в соответствии со статьей 80 НК РФ. При почтовой отправке декларации датой ее представления считается дата отправления, указанная на почтовом штемпеле. При подаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация может быть подана на бумажном носителе с обязательным приложением съемного носителя, который содержит данные в электронной форме установленного формата, или на бумажном носителе с применением двумерного штрих-кода.

В электронном виде форма декларация представляется по установленным форматам с применением усиленной квалифицированной электронной подписью в порядке, указанном в приказе Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. № БГ-3-32/169. При получении электронной декларации ФНС обязана передать налогоплательщику уведомление о ее приеме в электронной форме.

Стоит отметить, что сейчас на стадии регистрации в Министерстве юстиции находится еще одна новая форма деклараций по УСН. В новую форму будут добавлены дополнительные разделы. Также измениться порядок заполнения декларации при реорганизации юрлица. Особенно важным пунктом этой формы станет округление до полных рублей.

Скорее всего, отчет по новой форме налогоплательщикам придется сдавать уже за 1 квартал 2016 года. Но пока новая форма декларации окончательно не утверждена, юридическим лицам и предпринимателям, которые платят налоги по упрощенной системе, следует руководствоваться действующими правилами, указанными в этой статье.

Раз в год упрощенцы подают налоговую декларацию. Срок отчетности зависит от статуса лица: ИП декларируют свои годовые доходы до 30 апреля, а юридические лица должны сделать это на месяц раньше — до 31 марта.

Титульный лист и шесть разделов — так выглядит декларация упрощенца. Объект налогообложения — ключевой фактор, который определяет наполнение декларации.

При объекте «доходы» в декларацию нужно включить: титульный лист, разделы 1.1, 2.1.1, 3. Третий раздел довольно специфичный — он лишь для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта, пожертвования. Компании и ИП, которым вменена обязанность по уплате торгового сбора, плюсом к перечисленным разделам заполняют раздел 2.1.2.

Немного отличается своим содержанием декларация у упрощенцев, которые считают налог, уменьшая доходы на затраты. Их декларация включает: титульный лист, разделы 1.2, 2.2 и 3 (при целевом финансировании).

Построчный порядок заполнения и актуальная форма декларации утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@ .

Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются. Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Титульный листПервый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Разделы 1.1 и 1.2Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти на сайт ФНС и прямо на главной странице в специальные окошки ввести свой субъект и муниципальное образование. Практически мгновенно система покажет ваш ОКТМО.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

Раздел 2.1.1Раздел заполняется плательщиками, работающими на УСН с объектом «доходы».

Строки 110–113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

Допустим, ИП Успенский В. С. в 2016 году заработал:

По строкам 120–123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию.

По строкам 130–133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110–113) и указанной ставки (ст. 120–123).

По строкам 140–143 указываются суммы выплаченных страховых взносов и пособий в связи с болезнью. На указанные суммы можно уменьшить общий налог. Если в строке 102 указан статус «1», сократить налог можно не более чем на 50 %. Индивидуальный предприниматель, который работает один без работников, вправе сократить налог на всю сумму фиксированных платежей.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2016 год равны 87 000 рублей. В регионе, где работает общество, действует ставка 6 %. Так как фирма на рынке первый год, в штате числится только директор. За него в течение года было перечислено в фонды взносов на сумму 7 930 рублей. Вычислив годовой налог на УСН, видим, что взносы выше налога. Значит, ООО «Крепеж» вправе уменьшить налог в два раза (5 220 х 50 %), т. е. на 2 610 рублей.

Раздел 2.1.1 бухгалтер компании заполнит так:

Этот раздел заполняет отдельная категория плательщиков с объектом «доходы», уплачивающих торговый сбор.

Доходы показывают в строках 110–113.

Сумма налога записывается в строки 130–133.

Зарплатные взносы и больничные пособия находят свое отражение в строках 140–143.

Уплаченный торговый сбор находит отражение в строках 150–153.

Показатели строк 110–143 раздела 2.1.2 включаются в строки 110–143 раздела 2.1.1.

Упрощенцы с объектом «доходы» могут уменьшить налог (авансовый платеж) на всю сумму уплаченного торгового сбора, отразив его по строкам 160–163.

Раздел 2.2Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

По строкам 210–213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220–223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету.

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230.

Полученная разница между доходами (строки 210–213) и расходами (220–223) отражается в строках 240–243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250–253.

Ставку налога нужно показать в строках 260–263.

Умножив базу на налоговую ставку, мы получим сумму налога. Ее нужно показать в строках 270–273.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 х 1 %) > (Годовые доходы — Годовые расходы) х ставка налога

Рассчитанную минималку нужно отразить в строке 280.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2016 год равны 87 000 рублей, а учитываемые расходы — 54 000 рублей. В регионе, где работает общество, действует ставка 15 %.

Раздел 2.2 нужно заполнить так:

Сравнив минимальный налог и налог на УСН, видим, что годовой налог значительно выше минимального. Значит, в бюджет по итогам года ООО «Крепеж» должно перечислить 4 950 рублей за минусом ранее уплаченных авансов.

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

Контур.Бухгалтерия — удобный онлайн-сервис для организаций и ИП на УСН, ЕНВД и УСН+ЕНВД. Здесь вы можете автоматически сформировать налоговую декларацию и отправить ее в налоговую онлайн. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, начисляйте зарплату, отправляйте отчетность и пользуйтесь поддержкой наших экспертов.

Официально данный документ именуется единой (упрощенной) декларацией приУСН (упрощенной системе налогообложения). Раз в год декларация предоставляется предпри нимателями, не осуществлявшими операции, в результате которых на их счетах в кассе организации отсутствует движение денежных средств. Для правильного заполнения декларации с минимальным количеством ошибок необходимо при держиваться некоторых правил.

Заполняйте декларацию только шариковой ручкой темного цвета. Также можете заполнить документ на компьютере, что гораздо эффективнее - при таком способе легче исправить ошибки, не переписывая все заново. Кроме того, у вас останется шаблон на следующий отчетный год. При этом в пустых ячейках прочерки не ставьте, они должны остаться пустыми. Все показатели необходимо округлять до целой единицы. Исправление корректором недопустимо. Можете перечеркнуть ошибку, а справа аккуратно написать правильный ответ.

Проставьте вверху каждой страницы идентификационный номер (ИНН), и код постановки на учет (КПП) индивидуального предпри нимателя или организации. Укажите вид документа (корректирующий или первичный), и отчетный год предоставляемой декларации. Впишите название организации, которое записано в учредительных документах. Если декларация заполняется физическим лицом, то необходимо указать фамилию, имя и отчество без сокращений, полностью, в соответствии с паспортом.

Укажите код объекта (ОКАТО), и код вида экономической деятельности. Заполняйте графы слева направо. В оставшихся ячейках вписывайте нули. Укажите налог, номер главы, период и номер квартала, номер главы части второй Налогового Кодекса по соответствующему налогу. Укажите номер телефона организации или физического лица, количество страниц и число листов подтверждающих документов. Напишите фамилию, имя и отчество руководителя и его подпись, которую заверьте печатью организации.

Укажите дату заполнения документа. Для подтверждения указанных в декларации поставьте подпись представителя налогоплательщика и укажите дату подписания.

Как сэкономить во время кризиса и при этом продолжить баловать себя

Кризис – тяжелое время, в особенности для женщин. Цены растут, зарплата остается на прежнем уровне.