Категория: Бланки/Образцы

Организации довольно часто переходят с общей системы налогообложения на упрощенную. Для того, чтобы это сделать достаточно следовать конкретным правилам. При заполнении и подаче заявления в 2016 году можно перейти на «упрощенку» в следующем году. Как сделать это возможным рассмотрим в данной статье.

Срок написания заявленияВ налоговом кодексе сказано, что переход на УСН можно совершить только с начала нового налогового периода. Это объясняется тем, что подача заявления является первой ступенью в процессе получения налогоплательщиком доступа к упрощенному режиму. Документ принимается к рассмотрению налоговой инспекцией, в которой плательщик находится на учете.

Срок подачи заявленияЕсли налогоплательщик хочет перейти на упрощенную систему со следующего года, то крайним сроком подачи заявления о переходе на УСН является 31 декабря текущего года. В налоговом кодексе сказано, что прием документов переносится на следующий рабочий день, если окончание срока подачи является выходным.

Переход на УСН новых ООО и ИППри образовании общества с ограниченной ответственностью или нового индивидуального предпринимателя, заявление о переходе на УСН разрешается подавать во время регистрации. Этот случай является исключением из общего правила о необходимости сдачи документа в конце года. Налогоплательщик может сразу получить статус участника упрощенной системы. А в случае утраты права на отчисление единого налога на временный доход, можно совершить переход на «упрощенку» со следующего месяца. Но следует упомянуть о том, что это не всегда является возможным.

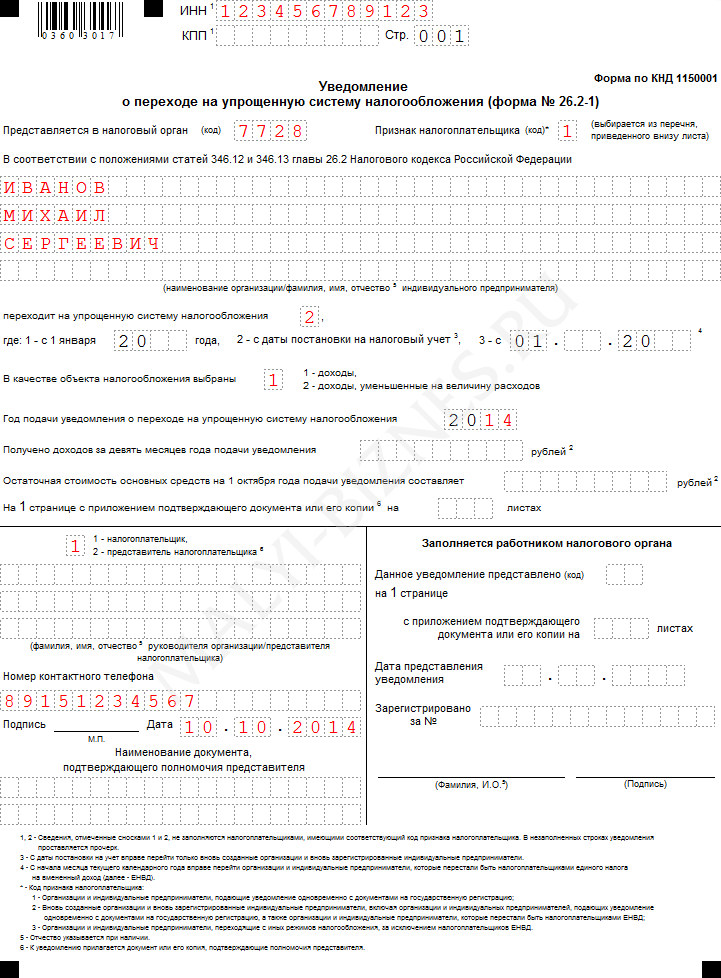

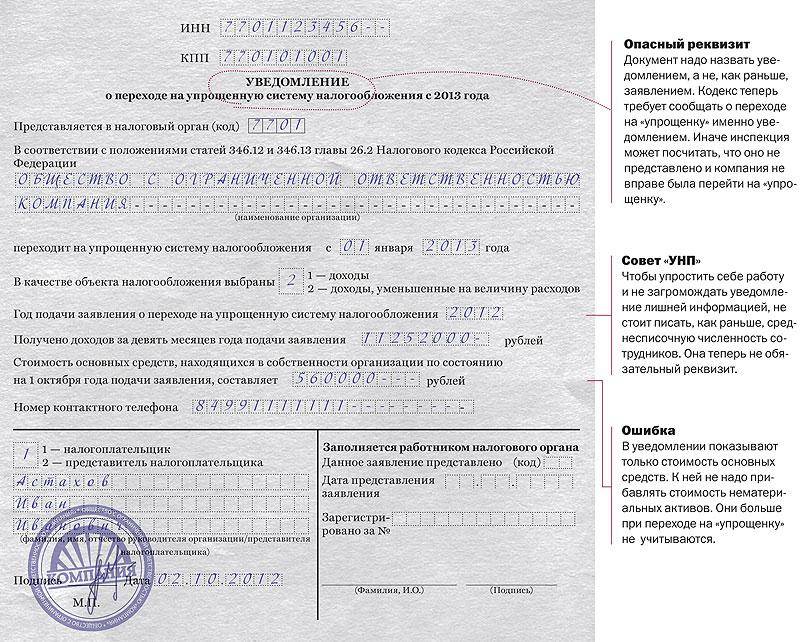

Правила заполнения заявленияВ заявлении о переходе на УСН указываются следующие данные:

Заявление о переходе на УСН может быть принято в электронном варианте. Вид и правила его подачи закреплены в приказах Федеральной налоговой службы.

Документ носит уведомительный характер. Форма его заполнения утверждена законом ФНС.

Примечания к заполнению заявленияЕсли какие-либо поля остаются незаполненными, то в них нужно ставить прочерк. Сноска «1» обозначает новые учреждения и индивидуальных предпринимателей, которые подают заявление вместе с документами на регистрацию. Сноска «2» относится к новым предприятиям и ИП, которые утратили право на отчисление единого налога на временный доход. Сноска «3» обозначает учреждения и индивидуальных предпринимателей, желающих совершить переход на УСН с других режимов. Исключением являются предприятия с правом на ЕНВД. Поля, помеченные этими сносками, не заполняются соответствующими плательщиками.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Р.П. Карпова, консультант-эксперт

Организация, применяющая систему налогообложения для сельскохозяйственных производителей (ЕСХН), решила перейти в 2009 году на упрощенную систему налогообложения. Нами в декабре 2008 года было направлено в ИФНС уведомление о переходе на УСН. Однако в устной форме нам объяснили, что заявление следовало подать до 30 ноября.

Какие именно документы (в какой форме) и в какие сроки организация должна предоставить в налоговую инспекцию по месту своей регистрации? Возможен ли отказ в переводе на УСН по причине того, что нами в ноябре не было подано заявление (и будет ли он правомерен)?

Согласно п. 6 ст. 346.3 НК РФ налогоплательщики, уплачивающие единый сельскохозяйственный налог, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на иной режим налогообложения.

В соответствии с абзацем первым п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Приказом МНС России от 19.09.2002 № ВГ-3-22/495 утверждена Форма для перехода на УСН № 26.2-1 «Заявление о переходе на упрощенную систему налогообложения».

Различия в сроках между этими двумя положениями НК РФ связаны с тем, что в статье 346.13 НК РФ предусмотрены лишь общие принципы перехода на УСН – в основном они касаются переходящих с общего режима налогообложения либо вновь зарегистрированных налогоплательщиков. Право уведомительного порядка перехода в более поздний срок (п. 6 ст. 346.3 НК РФ) закреплено именно для налогоплательщиков ЕСХН.

В случае отказа в переводе, по нашему мнению, организация вправе оспорить его, сославшись на п. 6 ст. 346.3 НК РФ.