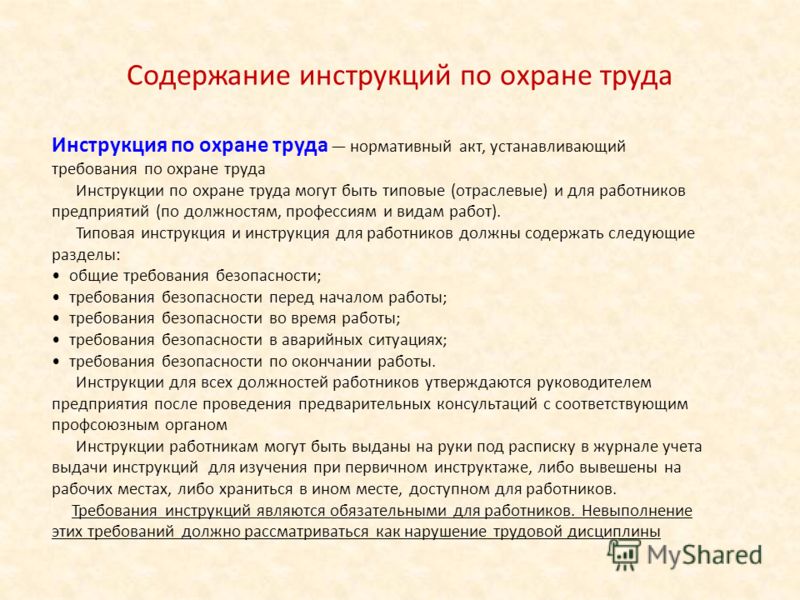

Категория: Инструкции

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел письмо по вопросу отражения в бухгалтерском учете медикаментов и сообщает.

1. Обязательные общие требования к учету организациями государственного сектора материальных запасов в бухгалтерском учете определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее - Инструкция N 157н).

В соответствии с пунктом 100 Инструкции N 157н материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

При этом учреждение с учетом своей организационной структуры вправе между своими подразделениями, в том числе бухгалтерией и аптекой, распределять функции по учету материальных запасов (медикаментов), например, в суммовом выражении и (или) в номенклатурном (детализированном).

Пунктом 119 Инструкции N 157н, пунктом 31 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 N 174н, установлено, что медикаменты учитываются в составе материальных запасов на счете 0 105 31 000 "Медикаменты и перевязочные средства - иное движимое имущество учреждения".

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения, с учетом положений, предусмотренных отраслевыми особенностями.

В то же время согласно пункту 46 Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР, утвержденной приказом Минздрава СССР от 02.06.1987 N 747 (далее - Инструкция N 747), аналитический учет лекарственных средств (кроме подлежащих предметно-количественному учету) ведется в суммовом выражении по группам ценностей:

медикаменты - лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

перевязочные средства - марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

вспомогательные материалы - бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

тара - склянки и банки емкостью свыше 5000 мл, бутыли, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Учитывая изложенное, лекарственные средства (кроме подлежащих предметно-количественному учету), отнесенные к группе медикаментов, в бухгалтерском учете, по мнению Департамента, возможно учитывать в суммовом выражении при условии отражения полной информации об указанных медикаментах (наименование, количество, стоимость и т.д.) в подразделении, ответственном за их сохранность (использование), - аптеке учреждения.

При этом особенности организации учета медикаментов устанавливаются актом учреждения в рамках определения своей учетной политики.

2. Пунктом 108 Инструкции N 157н установлено, что выбытие (отпуск) материальных запасов, в том числе медикаментов, производится по фактической стоимости каждой единицы либо по средней фактической стоимости.

Применение одного из указанных способов может определяться субъектом учета самостоятельно, отразив указанный способ в рамках формирования своей учетной политики ( пункт 6 Инструкции N 157н).

При этом определение средней фактической стоимости материальных запасов производится по каждой группе (виду) запасов и осуществляется в течение финансового года непрерывно.

Таким образом, по мнению Департамента, применение в бухгалтерском учете для разных групп (видов) материальных запасов (например, медикаментов, продуктов питания и т.д.) различных методов списания материальных запасов (по фактической стоимости каждой единицы либо по средней фактической стоимости) не противоречит требованиям Инструкции N 157н.

Департамента бюджетной методологии

Вопрос:

Разъясните, пожалуйста, место и значение Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утв. Приказом Минздрава СССР от 2 июня 1987 г. N 747 в действующем законодательстве РФ: - в какой именно части названная Инструкция не противоречит действующему законодательству РФ; - необходимо ли (обязательно ли) исполнять ее в медицинских организациях, учредителями которых являются субъекты РФ и в негосударственных медицинских организациях; - если необходимо (обязательно), то какой орган (органы) уполномочены контролировать соблюдение установленных Инструкцией требований и какова ответственность за их нарушение.

Утвержденная Приказом Минздрава СССР от 2.06.87 г. N 747 «Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР» определяет порядок оприходования и учета лекарственных средств, изделий медицинского назначения, вспомогательных и перевязочных материалов и тары, а также утверждает ряд учетных форм.

В настоящее время Приказом Минфина РФ от 01.12.2010 N 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» утверждены Единый план счетов бухгалтерского учета и Инструкция по его применению. Согласно пункту 6 указанной Инструкции субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет и данной Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий.

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета, утверждаются:

рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета;

методы оценки отдельных видов имущества и обязательств;

порядок проведения инвентаризации имущества и обязательств;

правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные настоящей Инструкцией;

порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля;

иные решения, необходимые для организации и ведения бухгалтерского учета.

Согласно пункту 7 Инструкции основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству РФ, правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц и их расшифровка.

Для осуществления внутреннего (предварительного, последующего) финансового контроля и (или) в целях упорядочения обработки данных о хозяйственных операциях, принимаемых к отражению на счетах бухгалтерского учета, субъект учета вправе на основе первичных учетных документов, составленных в подтверждение указанных операций, составлять сводные учетные документы по формам, утвержденным Министерством финансов Российской Федерации в установленном порядке. В случае отсутствия утвержденной формы сводного учетного документа субъект учета вправе в рамках формирования своей учетной политики утверждать формы сводных учетных документов с учетом требований к составу обязательных реквизитов, предусмотренных настоящим пунктом.

Таким образом, учет материальных ценностей, каковыми, безусловно, являются и лекарственные средства, изделия медицинского назначения и перевязочные материалы, государственные и муниципальные учреждения здравоохранения обязаны вести в соответствии с общими требованиями законодательства о бухгалтерском учете для бюджетных организаций. Документооборот в государственных и муниципальных учреждениях здравоохранения должен строиться, в первую очередь, на основе унифицированных форм документов, утвержденных Госкомстатом РФ.

Наряду с этим для организации специфического учета в бюджетном учреждении здравоохранения в части, не противоречащей действующему законодательству, возможно использование форм документов, приведенных в Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утвержденной Приказом Минздрава СССР от 02.06.1987 N 747.

Так, Минздравсоцразвития РФ в своем Письме от 24.05.2007 г. N 4185-ВС четко указало. что до февраля 2006 года бюджетные учреждения здравоохранения при оформлении заказа на получение лекарственных средств из аптечных учреждений использовали форму накладной (требования) N 434, согласно Приказа Минздрава СССР от 2 июня 1987 г. N 747, но после указанного срока при оформлении заказа на получение лекарственных средств из аптечных организаций необходимо руководствоваться Инструкцией по бюджетному учету, утвержденной приказом Минфина России, и типовой межотраслевой формой требования-накладной N М-11, утвержденной постановлением Госкомстата России.

В связи с этим укажем также, что действующим законодательством утверждены формы журналов учета лекарственных препаратов, включенных в утвержденный Приказом Минздравсоцразвития РФ от 14.12.2005 г. N 785 «Перечень лекарственных средств, подлежащих предметно-количественному учету в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами, лечебно-профилактических учреждениях и частнопрактикующими врачами» (в ред. от 06.08.2007), для наркотических и психотропных лекарственных средств и прекурсоров.

В то же время заметим, органы управления здравоохранением некоторых субъектов РФ, в частности, Москвы и Московской области, в своих документах указывают на нарушения подведомственными учреждениями здравоохранения требований «Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР», утвержденной Приказом Минздрава СССР от 02.06.87 г. N 747.

В связи с этим подчеркнем, что ни в одном нормативном акте Республики Карелия, откуда поступил рассматриваемый вопрос, обсуждаемая «Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР» вообще не упоминается.

В заключение заметим, что указанная Инструкция относится только к государственным учреждениям здравоохранения, получающим денежные средства из государственного бюджета. Учитывая, что Российская Федерация является правоприемником СССР, требования данной Инструкции, в принципе, могут быть распространены на федеральные учреждения здравоохранения, а также на учреждения здравоохранения субъектов РФ.

Директор юридической

компании «Юнико-94»

М.И. Милушин

Вопрос: Просим дать разъяснения по поводу выхода постановления главного санитарного врача РФ «О приостановлении розничной торговли спиртосодержащей непищевой продукцией» от 23.12.2016 г. №195. Каким образом оно касается аптечного ассортимента? Имеем ли мы право реализовывать спиртосодержащую продукцию?

Вопрос относится к теме:

Вопрос: Может ли провизор, получивший сертификат специалиста в сентябре 2016 года, не вступать в систему непрерывного профессионального образования, а пройти следующие курсы повышения квалификации в сентябре 2020 года с получением сертификата специалиста? А с 2021 года начать пятилетний цикл подготовки к аккредитации? Могут ли эти действия специалиста привести к штрафным санкциям?

Вопрос относится к теме:

Вопрос: На сегодняшний день внесены ли какие либо изменения по отпуску противосудорожных (Финлепсин 0.2 №50 тбл.) на 1 рецепт?

Вопрос относится к теме:

Любое копирование и размещение информации на сторонних интернет-ресурсах возможно только при установке прямой индексируемой текстовой ссылки

на www.unico94.ru, в прочих сторонних источниках - только с письменного разрешения юридической компании "Юнико-94". Любые нарушения будут

рассматриваться и преследоватсья согласно статье 146 Уголовного Кодекса РФ "Нарушение авторских и смежных прав".

Документ. Учет медикаментов и продуктов питания в медицинских учреждениях, финансируемых из государственного бюджета

Учет медикаментов и продуктов питания в медицинских

учреждениях . финансируемых из государственного

бюджета

Учет медикаментов и продуктов питания является основным отличительным моментом в учетной практике медицинских заведений. Заметим, что порядок учета указанных материальных ценностей почти не изменился за последние 12-15 лет. Но с 1 января 2000 года введен в действие новый План счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов, утвержденные приказом Главного управления Государственного казначейства Украины от 10 декабря 1999 года N 114. Таким образом, требования этого Плана счетов и Порядка их применения являются обязательными для всех учреждений и организаций, основная деятельность которых ведется за счет средств государственного (местного) бюджета. Поэтому, начиная с этой публикации, для сравнения материал будет представлен как по старому, так и по новому Плану счетов.

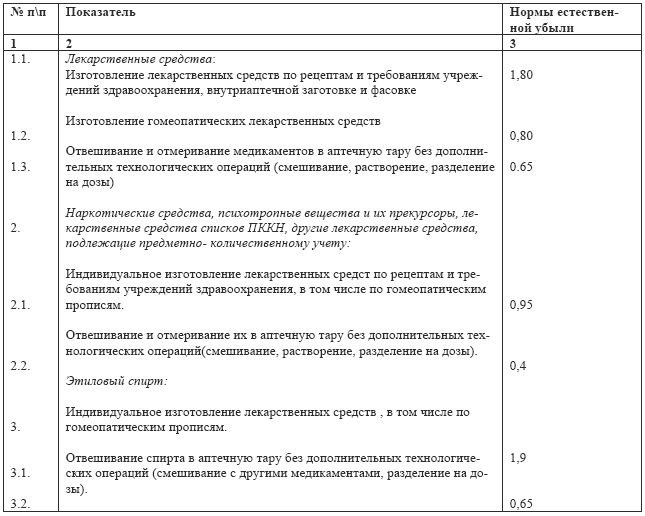

Учет медикаментов и перевязочных средств осуществляется по приказу Министерства здравоохранения СССР "Об утверждении Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР" от 02.06.87 г. N 747. В соответствии с указанным нормативным документом методика учета лекарственных средств рассматривается в зависимости от наличия аптеки при медицинском заведении в двух плоскостях, каждая из которых содержит два направления: учет обычных лекарственных средств и учет лекарственных средств, подлежащих предметно-количественному учету.

При наличии в медицинском заведении аптеки лекарственные средства, не подлежащие предметно-количественному учету, учитываются как в бухгалтерии, так и в аптеке по розничным ценам в суммарном (денежном) выражении.

Приобретенные и полученные аптекой лекарственные средства оприходуются за счетами поставщиков. При поступлении указанных материальных ценностей заведующий аптекой или другое уполномоченное лицо осуществляет проверку на соответствие количества и качества. Полученные и проверенные счета поставщиков регистрируются в книге регистрации счетов, поступивших в аптеку ф.6-МЗ, и передаются в бухгалтерию.

Отпуск лекарственных средств материально ответственным лицам из аптеки осуществляется по накладным (требованиям) ф.434 в двух экземплярах. Накладная (требование) подписывается со стороны получателя материально ответственным лицом отделения (остается второй экземпляр накладной), а со стороны, отпускающей лекарственные средства - заведующим аптекой или его заместителем (остается первый экземпляр накладной). Накладная содержит следующие характеристики соответствующего объекта учета: полное название лекарственного средства, размер, фасовка, лекарственная форма, дозировка, упаковка, количество, цена. Каждая накладная на выдачу лекарственных средств таксируется заведующим аптекой или его заместителем, после чего накладные фиксируются в порядке номеров в книге учета протаксированных накладных (требований) ф.7-МЗ. В конце месяца в книге ф.7-МЗ подсчитывается общая сумма по каждой группе лекарств и общая сумма за месяц. На основании указанных данных составляется отчет аптеки о поступлении и расходовании медикаментов, перевязочных средств и изделий медицинского назначения ф.11-МЗ, который служит основанием для списания расходов по лекарственным средствам.

Состав лекарственных средств, подлежащих предметно-количественному учету, определен приказом Министерства здравоохранения Украины от 20.09.95 N 172 и Перечнем Министерства здравоохранения от 30.06.94 N 117 с последующими изменениями и дополнениями. К указанной категории препаратов относятся: наркотические лекарственные средства, психотропные лекарственные препараты, ядовитые лекарственные средства, лекарственные средства, имеющие одурманивающее свойство, а также спирт этиловый. В соответствии с приказом Министерства здравоохранения "Об утверждении Порядка обращения наркотических средств, психотропных веществ и прескурсоров в государственных и коммунальных заведениях здравоохранения" от 18.12.97 N 356 медицинские заведения, имеющие свои аптеки, должны закупать указанные препараты из аптечных складов (в соответствии с предварительно заключенными соглашениями с указанными складами).

Учет указанных препаратов осуществляется как в денежном выражении (в бухгалтерии и в аптеке), так и в количественном в разрезе соответствующих наименований (в аптеке). Предметно-количественный учет осуществляется в книге предметно-количественного учета аптечных запасов ф8.-МЗ. Заметим, что на каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету (ПКУ), открывается отдельная страница. Выбытие указанных лекарственных средств в отделения оформляется специальными накладными (требованиями), утвержденными руководителем учреждения, в которых ставится штамп, печать учреждения, указываются номера историй болезни, фамилии, имена и отчества больных, для которых выписаны лекарства. Получает лекарственные средства (ПКУ) исключительно материально-ответственное лицо соответствующих отделений, кабинетов. На основании накладных (требований) на отпущенные лекарственные средства (ПКУ) составляется ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету ф.1-МЗ, записи в которую осуществляются по каждому наименованию отдельно. Общее количество отпущенных препаратов в соответствии с выборкой за день переносится в книгу ф.8- МЗ.

Медицинские заведения, не имеющие своих аптек, должны закупать лекарственные средства в государственных и коммунальных аптеках. Порядок закупки определяется соглашением между аптекой и соответствующим медицинским заведением. Поступление лекарственных средств при такой форме организации медицинского заведения осуществляется в виде плановых поставок, то есть расчеты между поставщиками и медицинским заведением носит систематический характер. Как правило, на отпущенные в течение определенного периода лекарственные средства поставщик выставляет счет, прилагая подтверждающие документы. Бухгалтерия учреждения проверяет предъявленные счета и принимает к исполнению. Заметим, что несмотря на выделение в Инструкции пункта о предоплате как исключения из правил, на практике авансирование поставок лекарственных средств является скорее правилом.

Лекарственные средства, не подлежащие предметно-количественному учету, отпускаются в учреждения из аптек по накладным (требованиям) ф.434. Накладные выписывает старшая медицинская сестра каждого отделения заведения в разрезе групп в четырех экземплярах. Получение лекарственных средств осуществляется материально ответственными лицами (старшими медицинскими сестрами отделений, главными медицинскими сестрами амбулаторно-поликлинических отделений) по доверенностям. Факт получения из аптеки указанных лекарственных средств подтверждается подписью материально ответственного лица соответствующего медицинского заведения на всех экземплярах накладной (требования) (два экземпляра накладной за подписью работника аптеки получает материально ответственное лицо медицинского заведения). Оприходованные лекарственные средства хранятся в отделениях.

Получение из аптеки и порядок хранения и учета лекарственных средств, подлежащих предметно-количественному учету, несколько отличаются. Во-первых, накладные (требования) на отпуск из аптеки медикаментов выписываются в пяти экземплярах, два из которых получает учреждение. Во-вторых, накладные (требования) выписываются отдельно для указанной группы лекарственных средств и имеют более детализированную форму. В-третьих, в отделениях, куда поступают лекарственные средства указанной категории, они хранятся в огнеупорных сейфах или металлических шкафах (порядок хранения определен приказом Министерства здравоохранения от 18.12.97 N 356).

Учет лекарственных средств (ПКУ) осуществляется главной, старшей медицинской сестрой в книге ф.8-МЗ. В конце каждого месяца указанные материально ответственные лица на основании данных первичного учета составляют отчет о движении лекарственных средств, подлежащих предметно-количественному учету ф.2-МЗ.

Заметим, что несмотря на каждую из организационных форм работы медицинского заведения по способу обеспечения лекарственными средствами, процесс обращения лекарственных средств включает и доставку указанных материальных ценностей к месту предназначения. В связи с этим следует обратить внимание на то, что расходы по транспортировке лекарственных средств не относятся на увеличение их стоимости, а списываются на фактические расходы учреждения по соответствующему коду экономической классификации расходов.

И еще один существенный пункт: в соответствии с Законом Украины "О налоге на добавленную стоимость" от 03.04.97 г. операции по продаже лекарственных средств и изделий медицинского предназначения освобождаются от налогообложения. Таким образом, в отличии от других групп материалов, налог на добавленную стоимость на медицинские препараты и средства не уплачивается.

Обращаясь к вопросу текущего учета лекарственных средств, отметим, что бухгалтерия учреждения в свою очередь обеспечивает рациональную организацию учета указанного направления, осуществляет постоянный контроль за ведением учета лекарственных средств в отделениях, проверяет ведение вышеперечисленных книг и ведомостей и осуществляет инвентаризацию лекарственных средств.

Для учета медицинских препаратов и средств в системе счетов бухгалтерского учета бюджетных учреждений до недавнего времени использовался субсчет 062 "Медикаменты и перевязочные средства". В новом Плане счетов, введенном в действие приказом Главного управления Государственного казначейства Украины от 10.12.99, для учета медикаментов и перевязочных средств предназначен субсчет 233 "Медикаменты и перевязочные средства". Счет активный, а значит по дебету фиксируется поступление, по кредиту - выбытие медикаментов и лекарственных средств.

Учет продуктов питания в медицинских заведениях осуществляется в соответствии с приказом Министерства здравоохранения СССР "Об утверждении Инструкции по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, состоящих на государственном бюджете СССР" от 05.05.83 N 530. Условно весь процесс учета продуктов питания можно разделить на складской учет, учет на пищеблоке, учет в бухгалтерии.

Закупка и доставка продуктов питания осуществляются в соответствии с условиями соглашений, заключенных с поставщиками. Доставка может осуществляться в централизованном порядке или экспедитором учреждения (по доверенности). Заметим, как и в случае с медикаментами, расходы на транспортировку не относятся на стоимость продуктов питания, однако, в отличии от выше рассмотренного случая, сумма, уплачиваемая поставщику за продукты питания, состоит из стоимости указанных материальных ценностей и суммы налога на добавленную стоимость, который, в свою очередь, относится на расходы учреждения.

Поступление продуктов питания в учреждение оформляется распиской материально ответственного лица (кладовщика, заведующего складом) на документах поставщика. При приемке на склад продукты питания проверяются на предмет соответствия ассортименту, количеству по сопроводительным документам. В случае выявления излишков или недостачи приемка продуктов питания прекращается и возобновляется под надзором и руководством созданной по приказу руководителя учреждения комиссии.

Регистрация оприходования и отпуска продуктов питания на складе осуществляется на основании первичной документации в книге складского учета ф.М-17 в разрезе наименования, номенклатурных номеров, сортов в количественном выражении, при этом на каждое наименование (вид) продуктов питания открывается отдельная страница указанной книги. После разноски данных первичной документации в книгу складского учета все приходные и расходные документы, а также сформированный по ним реестр ф.442 передаются в бухгалтерию на проверку.

Отпуск продуктов питания на пищеблок проводится через шеф-повара на основании меню-требования ф.299. Данные меню-требования носят превентивный и несколько вероятный характер, поскольку формируются на основании предварительных статистических данных по количеству больных в отделениях. В целом процесс движения информации включает следующие стадии:

- подготовка информации по отделениям и ее передача в пищеблок (старшие медицинские сестры составляют ведомости о наличии больных на 9 часов утра текущего дня по ф.22-МЗ и передают диетсестре);

- обработка и обобщение информации на пищеблоке (диетсестра на основании ф.22-МЗ, поступивших из отделений, составляет сводную ф.22-МЗ по больнице в целом с разбивкой по диетстолам);

- составление меню-требования (на основании статистических данных по наличию больных диетсестра составляет меню-раскладку ф.44-МЗ, которая представляет собой расчет необходимого количества определенного продукта в порции соответствующего блюда. На основании итоговых данных ф.44-МЗ выписывается "Требование на выдачу продуктов питания со склада (кладовой)" по форме 45-МЗ или меню-требования ф.299).

Выдача рационов питания в отделения осуществляется по ф.23-МЗ "Ведомости на отпуск в отделения рационов питания для больных". Указанный реестр учета заполняется диетсестрой и подписывается составителем и шеф-поваром. Факт получения отделениями завтраков, обедов и ужинов подтверждается подписью уполномоченного лица.

В бухгалтерии учет поступления продуктов питания осуществляется в накопительной ведомости по оприходованию продуктов питания ф.300, которая составляется по каждому материально ответственному лицу отдельно. Записи в эту ведомость осуществляются в количественном и суммарном выражении на основании первичных документов. После окончания месяца в ведомости подводятся итоги. Накопительная ведомость ф.300 является основанием для составления мемориального ордера 11 или сводки данных накопительных ведомостей по оприходованию продуктов питания ф.398.

Учет выданных продуктов питания ведется в накопительной ведомости по расходованию продуктов питания ф.399. Эта ведомость составляется на материально ответственных лиц. Записи в ведомость проводятся на основании меню-требования ф.299. После окончания месяца в ведомости подводятся итоги, которые определяют стоимость израсходованных продуктов питания. При этом сверяется количество питавшихся лиц со сведениями о фактическом наличии больных. Накопительная ведомость ф.399 является основанием для составления мемориального ордера 12 (сводка накопительных ведомостей о расходах продуктов питания ф.411).

Бухгалтерия учреждения систематически проверяет данные складского учета путем проверки вышеуказанных реестров аналитического учета, которые ведутся на складе. Учетная информация по продуктам питания в бюджетных учреждениях фиксируется на субсчете 232 "Продукты питания" (соответственно 061 в старом Плане счетов), который по отношению к балансу является активным.

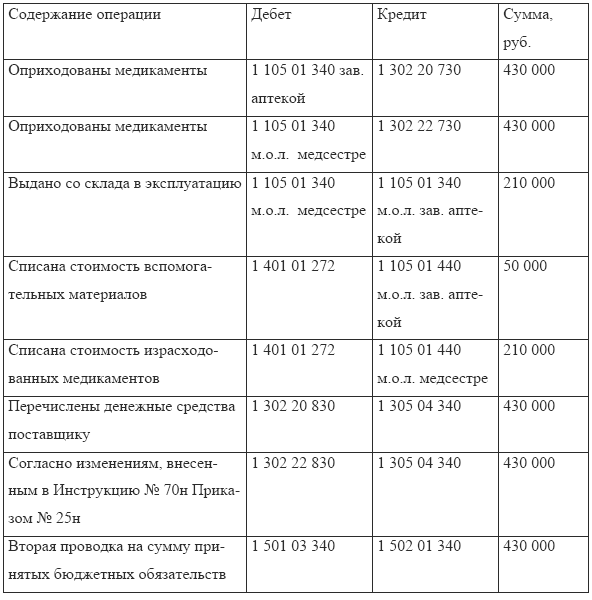

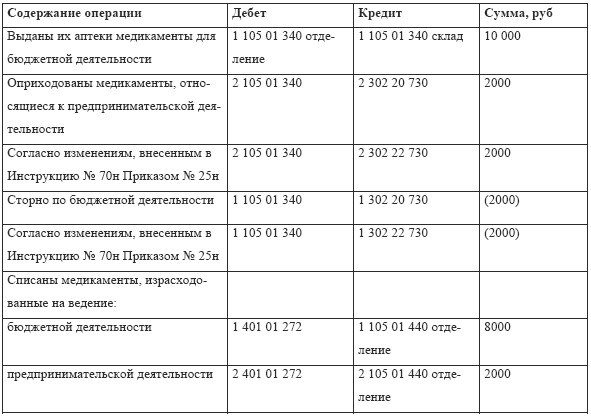

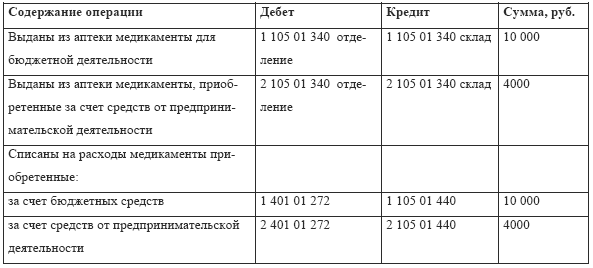

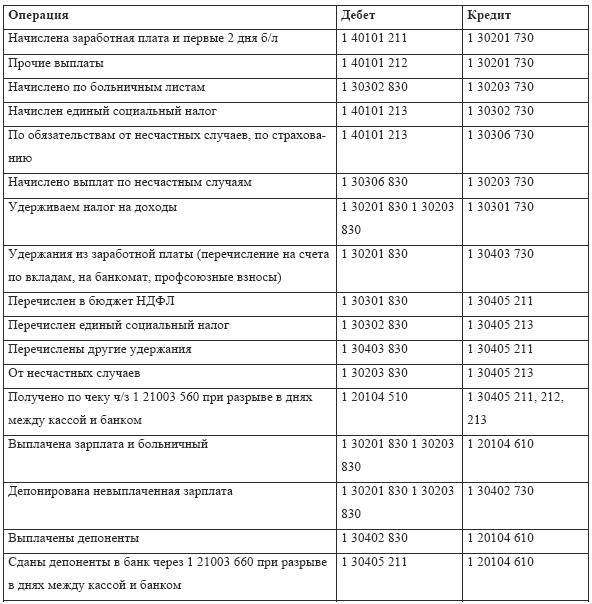

Основные проводки по отражению в бухгалтерском учете

операций по поступлению, использованию и выбытию

медикаментов, перевязочных средств и продуктов питания