Категория: Инструкции

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Муниципальное казенное учреждение (центр бухгалтерского учета и отчетности) (далее - МКУ ЦБУ) осуществляет бухгалтерский учет (аутсорсинг) в ста муниципальных учреждениях (казенных, бюджетных, автономных) в соответствии с частью 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" на основании соглашений на ведение бухгалтерского учета. Как должен быть организован порядок сдачи документов в архив и уничтожения документов по истечении сроков делопроизводства при осуществлении бухгалтерского учета аутсорсинговой компанией? Необходимо ли это отразить в соглашении? Правильно ли, что МКУ ЦБУ после окончания срока делопроизводства будет возвращать по описи руководителям учреждений документы для дальнейшего проведения ими экспертизы по уничтожению и передаче в архив?

Муниципальное казенное учреждение (центр бухгалтерского учета и отчетности) (далее - МКУ ЦБУ) осуществляет бухгалтерский учет (аутсорсинг) в ста муниципальных учреждениях (казенных, бюджетных, автономных) в соответствии с частью 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" на основании соглашений на ведение бухгалтерского учета.24 августа 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность по организации хранения и, соответственно, последующей передачи в архив (проведению экспертизы по уничтожению) документов бухгалтерского учета госучреждения лежит на руководителе субъекта учета. На центры бухгалтерского учета, осуществляющие оказание услуг по ведению бухгалтерского учета в интересах субъектов учета, такая обязанность относительно обслуживаемых центрами учреждений законодательно не возложена. Соответственно, отдельные положения по организации хранения необходимой при ведении учета и составлении бухгалтерской отчетности документации могут быть включены в договоры (соглашения) на ведение бухгалтерского учета такими центрами. В частности, соглашением может быть предусмотрена и указанная в вопросе схема обмена документами между центром бухгалтерского учета и руководителями субъектов обслуживаемых центрами учреждений.

Обоснование вывода:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ч. 1 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ).

Учитывая положения ч. 3 ст. 7 Закона N 402-ФЗ и п. 5 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), руководители госучреждений могут:

1) возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо;

2) заключить договор (соглашение) об оказании услуг по ведению бухгалтерского учета с другим учреждением, организацией (централизованной бухгалтерией).

При этом создание централизованных бухгалтерий, в том числе создание единых централизованных информационных систем учета и отчетности в организациях госсектора публично-правового образования, является важной составляющей деятельности по оптимизации расходов бюджета (смотрите, в частности, Раздел III Рекомендаций, доведенных письмом Минфина России от 01.12.2014 N 06-03-05/61507).

Пунктом 14 Инструкции N 157н прямо предусмотрено, что ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности несет руководитель субъекта учета.

По смыслу указанных выше положений Инструкции N 157н и Закона N 402-ФЗ выходит, что организация ведения бухгалтерского учета и организация хранения документов бухгалтерского учета - это два разных направления ответственности руководителя госучреждения.

Однако ведение бухгалтерского учета и составление отчетности невозможно без наличия в распоряжении субъекта, на которого возложены данные полномочия, первичной учетной документации. Соответственно, руководитель учреждения одновременно с передачей обязанности по ведению бухгалтерского учета центру бухгалтерской отчетности может передать и полномочия по хранению (хотя бы временному) документов бухгалтерского учета такому центру. В противном случае, если договор (соглашение) об оказании услуг по ведению бухгалтерского учета не будет содержать подобных положений, то всю ответственность за осуществление хранения документов бухгалтерского учета будет нести именно руководитель субъекта учета *(1).

В настоящее время для организации хранения бухгалтерских документов, в том числе первичных учетных документов, регистров бухучета, подготовленных в электронном виде, подписанных электронной подписью, применяются (смотрите Информацию Минфина России от 11.09.2015 N ПЗ-13/2015):

- Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 N 105 (в части, не противоречащей актам, изданным позднее);

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов в органах госвласти, местного самоуправления и организациях, утвержденные приказом Минкультуры России от 31.03.2015 N 526, далее - Правила N 526.

Документы, образующиеся в деятельности организации, составляют документальный фонд (п. 2.1 Правил N 526).

Пунктом 2.3 Правил N 526 установлено, что часть документального фонда, включающая документы Архивного фонда РФ, документы по личному составу и документы временных (свыше 10 лет) сроков хранения, включенные в учетные документы архива, составляет архивный фонд организации, который подлежит хранению в архиве организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению в порядке, установленном в п.п. 4.6-4.13 Правил N 526, который предусматривает, в частности, ежегодную экспертизу ценности документов, осуществляемую экспертной комиссией организации.

Законодательство не содержит указаний на обязанность обеспечения хранения и последующей передачи в архив (проведению экспертизы по уничтожению) документов заказчиков услуг центрами бухгалтерского учета. Тем более что такие центры не являются структурными подразделениями обслуживаемых учреждений.

Подытожив изложенное, можно прийти к следующему выводу. Обязанность по организации хранения документов бухгалтерского учета госучреждения лежит на руководителе субъекта учета. На центры бухгалтерского учета, осуществляющие оказание услуг по ведению бухгалтерского учета в интересах субъектов учета, такая обязанность относительно обслуживаемых центрами учреждений законодательно не возложена. Соответственно, отдельные положения по организации хранения необходимой при ведении учета и составлении бухгалтерской отчетности документации могут быть включены в договоры (соглашения) на ведение бухгалтерского учета такими центрами. В частности, соглашением может быть предусмотрена и указанная в вопросе схема обмена документами между центром бухгалтерского учета и руководителями субъектов обслуживаемых центрами учреждений.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Организация бухгалтерского учета в госучреждении;

- Энциклопедия решений. Хранение в госучреждении первичных документов, учетных регистров и бухгалтерской отчетности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сульдяйкина Валентина

Ответ прошел контроль качества

4 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Применительно к документам бухгалтерского учета и отчетности законодательством установлена административная ответственность за нарушение сроков хранения документов на основании ст. 15.11 КоАП РФ. Однако административная ответственность, предусмотренная ст. 15.11 КоАП РФ, не может быть применена к лицам, которым руководитель субъекта учета не передал полномочия по хранению документов (смотрите, к примеру, постановление Уссурийского гарнизонного военного суда Приморского края от 09.09.2014).

Новое в бюджетном учете в 2015-2016 году. Новые счета бюджетного учета, применяемые с 2015 года и порядок их применения. Перспективы развития бухгалтерского учета государственных (муниципальных) учреждений в соответствии с приказом Минфина РФ от 10.04.2015 года №64н.

Изменения в организации документооборота государственных и муниципальных учреждений (Приказ Минфина РФ от 30.03.2015 года №52н, Письмо Минфина от 10.06.2015 №02-07-07/33768).

Обзор обновленных правил ведения бухгалтерского учета в 2016 году в свете Приказов Минфина РФ от 31.12.2015 г. № 227н и 228н.

Применение кодов бюджетной классификации в 2016 году.

Проблемные вопросы учета кассовых операций в учреждениях. применение ККМ, применение бланков строгой отчетности вместо ККМ, порядок учета выручки в кассе учреждения.

Ошибки в учете расчетов с подотчетными лицами. Принятие к учету расходов, произведенных подотчетными лицами.

Ошибки в учете основных средств и материалов: оформление документов, подтверждающих порядок постановки на учет; порядок списания основных средств и материалов.

Как вести учет на 109-х счетах. необходимость расчета себестоимости произведенных услуг; классификация расходов учреждения для целей расчета себестоимости услуг (прямые, накладные, общехозяйственные).

Методология себестоимости услуг. Организация аналитического учета доходов и расходов (счета 010900, 040100).

Учет на 500-х счетах операций по осуществлению закупок для государственных и муниципальных нужд: алгоритм учёта закупок у единственного поставщика, алгоритм учёта конкурентных процедур. Практические примеры.

Резервы предстоящих расходов. Понятие резерва предстоящих расходов. Понятие юридических, фактических, оценочных и отложенных обязательств. Перечень обязательств, подлежащих отнесению в резерв. Резерв предстоящих расходов на отпуск — практика начисления и списания; спорные вопросы. Учет резервов на 500-х счетах.

Изменения в расчете и уплате НДС, налога на прибыль, налога на имущество, НДФЛ и страховых взносов. Организация раздельного учета НДС. Изменения в налогообложении в 2015 году и на 2016 год.

Учетная политика учреждения для целей бухгалтерского учета, налогового учета. Положение о внутреннем финансовом контроле.

Порядок формирования отчетности учреждений. Порядок составления и представления бюджетной отчетности (Приказы Минфина РФ № 191н от 23.12.2010г. и №33н от 25.03.2011г. в «новых» редак-циях). Особенности составления годовой, квартальной и ежемесячной бюджетной отчетности.

Федеральный закон от 23.07.2012 года № 252-фз — изменение финансового контроля деятельности учреждений: нецелевое использование субсидий — понятие и санкции; неэффективное использование ресурсов учреждений — понятие и санкции.

Реформирование системы финансового контроля. Типичные нарушения. Ответственность бюджетного учреждения и его должностных лиц.

На дворе уже февраль 2016 года, точнее его конец. То есть с начала 2016 года прошло уже почти два месяца, а до сих пор почему то многие не определились в вопросе - какой вид КПС использовать для учета бюджетными и автономными учреждениями - по бюджетной или произвольной классификации? Давайте попробуем разобраться в этом вопросе.

Действительно, до начала 2016 года все вроде было понятно. В основном, автономные и бюджетные учреждения применяли произвольную классификацию, так как никакой классификации собственно говоря и не имели, и вместо кодов бюджетной классификации во всех случаях использовались семнадцать нулей, то есть КПС был, но был он вида "Произвольный" и имел код "00000000000000000". Конечно, по распоряжению учредителя некоторые бюджетные и автономные учреждения использовали и бюджетную классификацию, но это скорее исключение, вызванное привычкой учредителя БУ или АУ, который в большинстве случаев является казенным учреждением, и бухгалтер казенного учреждения зачастую просто не может отвыкнуть от применения бюджетной классификации

Но, с введением в 2016 году новой бюджетной классификации и введения видов расходов для бюджетных и автономных учреждений необходимо вести учет по бюджетной классификации. Именно по бюджетной, а -не произвольной.

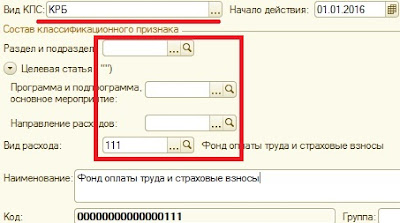

Таким образом, при создании новых КПС мы выбираем конкретный вид классификационного признака счета - КДБ (классификация доходов бюджета), КРБ (классификация расходов бюджета), или КИФ (классификация источников финансирования). На рисунках ниже пример создания КПС с видом "КРБ" и кодом 00000000000000111 и "нулевого" КПС с видом "КДБ"

Семинар рассматривает актуальные вопросы организации бухгалтерского учета и налогообложения казенных учреждений в 2016 году.

В программе семинараНаиболее значимые изменения для казенных учреждений.

Формирование учетной политики казенного учреждения на 2015-2016 годы - наиболее важные моменты бюджетного и налогового учета учреждения.

Изменение форм первичных учетных документов и регистров бухгалтерского учета.

Вопросы методологии бухгалтерского учета в свете Приказа МФ РФ от 29.08.2014 № 89н.

Резервы предстоящих расходов.

Плата за выбросы вредных веществ в атмосферный воздух от передвижных источников.

Специальная оценка условий труда работников казенных учреждений.

Введение эффективного контракта в казенном учреждении.

Все изменения и дополнения, внесенные в Федеральный закон от 24.07.2009N212-ФЗ О страховых взносах.

НДС и Налог на прибыль:

Контроль за финансово-хозяйственной деятельностью казенного учреждения.

Рассмотрение практических примеров по отражению фактов хозяйственной жизни казенного учреждения в соответствии с Инструкцией МФ РФ от 6 декабря 2010 г. N162н.

Обзор планируемых изменений законодательства в 2016-2017 годах .

Для кого предназначен семинарГлавных бухгалтеров, бухгалтеров и юристов казенных учреждений.

Какие изменения вносятся в Единый план счетов государственных (муниципальных) учреждений и инструкцию по его применению? С какой даты следует применять такие изменения?

Приказом Минфина РФ от 06.08.2015 № 124н вносятся очередные изменения в Инструкцию № 157н[1] (далее – Приказ № 124н). Этот приказ следует применять при формировании объектов учета в 2015 году, за исключением отдельных положений, которые вступят в силу с 2016 и 2017 годов. В настоящее время приказ находится на регистрации в Минюсте. В данной статье рассмотрим, о каких изменениях идет речь.

Изменения, применяемые в 2015 годуК изменениям, которые согласно Приказу № 124н необходимо применять уже в 2015 году, относятся следующие:

1) уточнены правила отнесения к самостоятельным инвентарным объектам таких объектов учета, как коммуникации внутри зданий. До сих пор было не понятно, как следует учитывать такие объекты: в составе зданий или как самостоятельные объекты.

С вступлением в действие Приказа № 124н данный вопрос будет снят. Согласно дополнениям, вносимым в п. 45 Инструкции № 157, прямо установлено, что коммуникации внутри здания, необходимые для их эксплуатации, входят в состав здания и отдельными инвентарными объектами не являются. В частности, к таким коммуникациям относятся:

К самостоятельным инвентарным объектам следует относить оборудование указанных систем (оконечные аппараты, приборы, устройства и т. д.), например:

2) скорректированы название и порядок применения счета 201 26. В настоящее время такой счет называется «Аккредитивы». Согласно изменениям, вносимым Приказом № 124н, такой счет планируется назвать «Денежные средства учреждения на специальных счетах в кредитной организации».

С учетом нового названия данного счета будет уточнен и порядок его применения. Так, согласно новым редакциям п. 173 – 176 Инструкции № 157н счет 201 26 предназначен для учета движения денежных средств по специальным счетам учреждений, открываемым в кредитных организациях в соответствии с действующим законодательством РФ, в том числе по аккредитивным счетам, в валюте РФ и иностранной валюте, по договорам с поставщиками за поставки материальных ценностей и за оказанные услуги.

Учет операций по выставленным аккредитивам в иностранных валютах ведется в рублевом эквиваленте по курсу, определяемому согласно положениям п. 13 Инструкции № 157н, на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

Аналитический учет по счету 201 26 ведется в карточке учета средств и расчетов в разрезе договоров по каждому специальному счету (выставленному аккредитиву).

Учет операций по движению денежных средств на специальных счетах ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Таким образом, с вступлением в силу Приказа № 124н применение счета 201 26 будет расширено;

3) введено определение термина «принимаемые обязательства». Напомним, что такой термин был введен в Инструкцию № 157н примерно год назад. Помимо самого термина, был введен счет 502 07, на котором следует учитывать принимаемые обязательства.

Вместе с тем каких-либо пояснений о том, какие обязательства относятся к принимаемым, Инструкцией № 157н не предусмотрено. Изменениями, вносимыми Приказом № 124н, законодатели решили устранить существующий пробел. Согласно этим изменениям вводится расшифровка термина «принимаемые обязательства».

К принимаемым обязательствам относятся обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта;

4) скорректирован порядок применения отдельных действующих забалансовых счетов и введен новый забалансовый счет 31 «Акции по номинальной стоимости». Изменения, вносимые Приказом № 124н в правила ведения учета на забалансовых счетах, затронули следующие счета:

а) счет 04 «Задолженность неплатежеспособных дебиторов». Согласно новой редакции п. 339 Инструкции № 157 счет 04 предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, нереальной к взысканию и списания с балансового учета учреждения. Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству РФ, способом.

Сравнивая указанную редакцию п. 339 Инструкции № 157н с действующей редакцией данного пункта, отметим, что законодатели убирают конкретный срок (пять лет), в течение которого в настоящий момент ведется учет задолженности неплатежеспособных дебиторов за балансом;

б) счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения». С учетом изменений, вносимых Приказом № 124н в п. 365, 367 Инструкции № 157н, счета 17 и 18 необходимо будет открывать не только к аналитическим счетам счета 0 201 00 000 «Денежные средства учреждения», но и к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам»;

в) счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Уточняется, что указанный счет предназначен для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля его сохранности, целевым использованием и движением (п. 385 Инструкции № 157н с учетом изменений, вносимых Приказом № 124н).

Приказом № 124н также вводятся в Инструкцию № 157н новый забалансовый счет 31 «Акции по номинальной стоимости» и пункты 389, 390, в которых отражается порядок применения данного счета.

Согласно указанным пунктам счет 31 предназначен для учета акции по номинальной стоимости органом, осуществляющим полномочия акционера (иным уполномоченным органом).

Принятие к забалансовому учету акций осуществляется на основании первичных учетных документов по номинальной стоимости. Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа.

Аналитический учет по счету 31 ведется в Реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.

Изменения, применяемые в 2016 годуСогласно п. 2 Приказа № 124н при формировании учетной политики начиная с 2016 года, а также при формировании показателей объектов учета на первый отчетный день 2016 года необходимо применять следующие изменения, вносимые:

1) в пункт 13 Инструкции № 157н. Данный пункт в настоящее время содержит общие положения о денежной валюте, в которой ведется бухгалтерский учет. и языке, на котором осуществляется оформление первичных документов, регистров бухгалтерского учета и отражение фактов хозяйственной деятельности.

С 2016 года данный пункт будет значительно расширен. Добавится подробный порядок пересчета сумм, выраженных в иностранной валюте, а также особенности перевода документов на русский язык.

В новой редакции п. 13 Инструкции № 157н, которая вступит в силу с 2016 года, будет отмечено, что бухгалтерский учет ведется в валюте РФ – в рублях. Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту РФ (далее – рублевый эквивалент).

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте:

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств учреждения по согласованию с Минфином.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода указанных документов на русский язык устанавливается учреждением в рамках формирования его учетной политики (п. 13 Инструкции № 157 с учетом изменений, вносимых Приказом № 124н);

2) в пункт 21 Инструкции № 157н. С 2016 года данный пункт будет представлен также в новой редакции. Как и сейчас, в этом пункте будут содержаться общие правила применения Единого плана счетов, разработки на его основе Рабочих планов счетов, а также формирования номеров счетов бухгалтерского учета, включаемых в рабочий план счетов.

Рассмотрим эти правила согласно новой редакции п. 21 Инструкции № 157н, применяемой с 2016 года.

Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

На основе Единого плана счетов и положений Инструкции № 157н для ведения бухгалтерского учета применяются:

На основе соответствующего плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета.

Номер счета плана счетов (рабочего плана счетов) состоит из 26 разрядов. Приведем его структуру в виде таблицы.

Структура номера рабочего плана счетов

В этих разрядах учреждениями отражается с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов

Указывается код вида финансового обеспечения (деятельности).

Для государственных (муниципальных) учреждений применяются следующие коды:

– 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

– 2 – приносящая доход деятельность (собственные доходы учреждения);

Отражается код синтетического счета плана счетов бухгалтерского (бюджетного) учета

Записывается код аналитического счета плана счетов бухгалтерского (бюджетного) учета

Указывается аналитический код вида поступлений, выбытий объекта учета. В этих разрядах отражаются:

– казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управ-

– 3 – средства во временном распоряжении;

– 4 – субсидии на выполнение государственного (муниципального) задания;

– 5 – субсидии на иные цели;

– 6 – субсидии на цели осуществления капитальных вложений;

– 7 – средства по обязательному медицинскому страхованию

– автономными учреждениями – аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности

Изменения, применяемые в 2017 годуСогласно Приказу № 124н в 2017 году в Инструкцию № 157н будет введен п. 21.1, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений и плана счетов бухгалтерского учета автономных учреждений в разрядах с 1 по 4 будет включать в себя код раздела и код подраздела расходов бюджета.

В заключение отметим, что переход в 2015 году на применение учетной политики с учетом изменений, вносимых Приказом № 124н, в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений необходимо осуществить по мере организационно-технической готовности учреждений, но не позднее 1 октября 2015 года.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Рекомендуйте статью коллегам: