Категория: Инструкции

В соответствии с действующим российским законодательством каждая организация в Российской Федерации, осуществляющая деятельность, обязана в определенных случаях вести раздельный учет. В статье рассмотрена необходимость ведения раздельного учета бюджетными учреждениями.

Бюджетные учреждения как некоммерческие организации, осуществляя бухгалтерский учет, обязаны руководствоваться Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), вступившим в действие с 1 января 2013 г. что следует из п. 1 ст. 2 названного закона. Обязанность по ведению бухгалтерского учета бюджетным учреждением прямо предусмотрена ст. 6 Закона № 402-ФЗ.

К документам в области регулирования бухгалтерского учета относятся федеральные стандарты, которые независимо от вида экономической деятельности устанавливают, в частности, требования к учетной политике, план счетов бухгалтерского учета и порядок его применения (пп. 1, 3 ст. 21 Закона № 402-ФЗ).

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности (п. 4 ст. 21 Закона № 402-ФЗ).

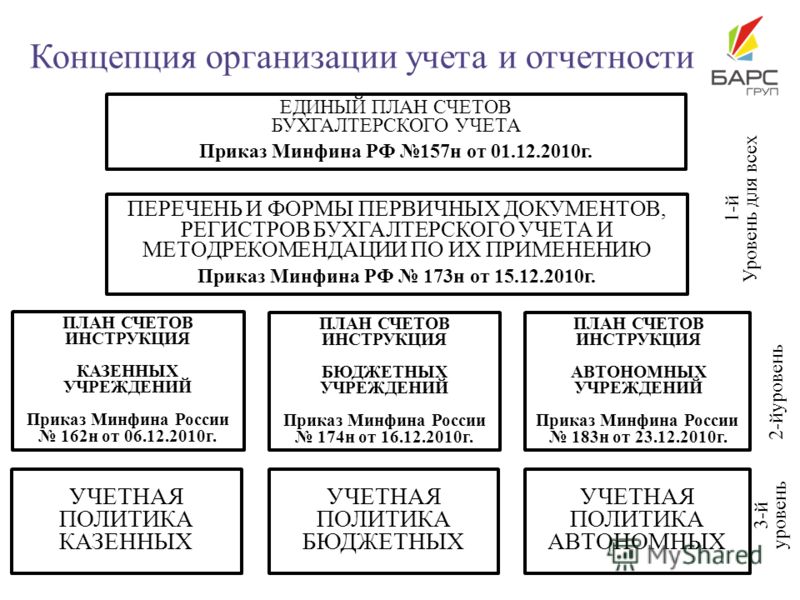

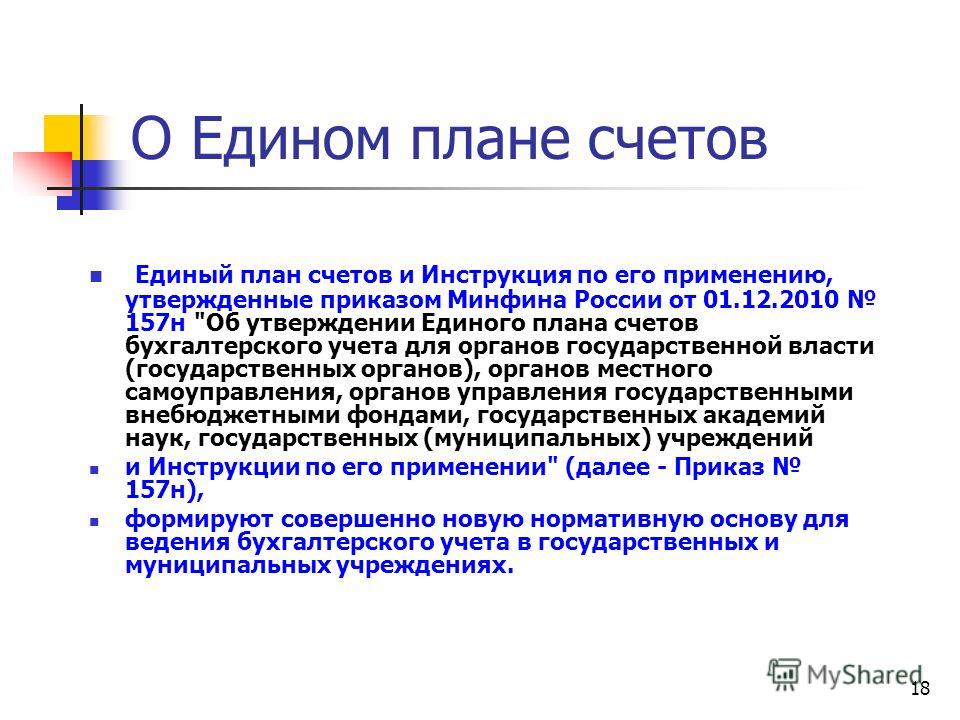

Так как соответствующие федеральные стандарты еще не утверждены, при формировании учетной политики бюджетному учреждению следует руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными до дня вступления в силу Закона № 402-ФЗ (п. 1 ст. 30 Закона № 402-ФЗ). Одним из таких документов является Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению, утвержденные приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н), устанавливающие общие правила ведения бухгалтерского учета в бюджетной сфере.

Что же говорит нам эта инструкция относительно необходимости ведения раздельного учета?

В ней сказано, что в рамках формирования учетной политики учреждение вправе с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливать в составе рабочего плана счетов дополнительную группировку счетов – аналитические коды номеров счетов бухгалтерского учета к следующим счетам:

- счет 20500 «Расчеты по доходам» – группировка расчетов осуществляется в разрезе видов доходов бюджета, администрируемых учреждением в рамках выполнения полномочий администратора доходов бюджета, и (или) видов поступлений, предусмотренных утвержденной сметой, планом финансово-хозяйственной деятельности учреждения (п. 199 Инструкции № 157н);

- счет 20600 «Расчеты по выданным авансам» – группировка затрат по выданным авансам осуществляется в разрезе видов выплат, утвержденных сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объекта учета (п. 204 Инструкции № 157н).

Например, в письме Минфина Российской Федерации от 13 мая 2011 г. № 02-06-10/1991 был рассмотрен вопрос об отражении в бюджетном учете операций, связанных с передачей бюджетных инвестиций в уставный фонд государственного унитарного предприятия. В письме сказано, что Инструкцией № 157н в настоящее время не предусмотрен соответствующий счет, отражающий расходы по выданным авансам на приобретение акций и иных форм участия в капитале, поэтому необходимо ввести в состав Рабочего плана счетов дополнительную аналитическую группу по синтетическому счету 20600 «Расчеты по выданным авансам». Так как по счету 30200 «Расчеты по принятым обязательствам» установлена аналитическая группа 70 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям», по синтетическому счету 020600 целесообразно также ввести аналитическую группу 70 «Расчеты по авансам на приобретение акций и иных форм участия в капитале» с ведением учета по указанным авансам по сче ту 020673000.

- счет 20800 «Расчеты с подотчетными лицами» – группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения (планом финансово-хозяйственной деятельности (далее – план ФХД)) (п.217 Инструкции № 157н);

- счет 21005 «Расчеты с прочими дебиторами» (п. 236 Инструкции № 157н);

- счет 30200 «Расчеты по принятым обязательствам» – группировка расчетов по принятым обязательствам в разрезе видов расходов (выбытий) осуществляется по аналитическим группам синтетического счета объекта учета (п. 256 Инструкции № 157н);

- счет 30406 «Расчеты с прочими кредиторами» – аналитический учет по счету ведения в разрезе кредиторов по видам формируемых расчетов и суммам принятых обязательств (задолженности) (п. 282 Инструкции № 157н);

- счет 40110 «Доходы текущего финансового года», счет 40120 «Расходы текущего финансового года» – счета предназначены для учета учреждением по методу начисления финансового результата текущей деятельности, доходы и расходы группируются по видам доходов (расходов). Формирование раздельного учета по видам доходов (расходов) на счетах финансового результата текущего финансового года, в том числе для целей налогового (управленческого) учета, осуществляется в порядке, установленном главным администратором средств бюджета, органом, осуществляющим функции и полномочия учредителя, актом учреждения, принимаемым при формировании учетной политики учреждения (пп. 295, 299 Инструкции № 157н);

- счет 40140 «Доходы будущих периодов» – учет доходов осуществляется по видам доходов (поступлений), предусмотренных сметой (планом ФХД) учреждения, в разрезе договоров, соглашений, в том числе с учетом отраслевых особенностей деятельности учреждения (п. 301 Инструкции № 157н);

- счет 40150 «Расходы будущих периодов» – учет расходов осуществляется в разрезе видов расходов (выплат), предусмотренных сметой (планом ФХД) учреждения, по государственным (муниципальным) контрактам (договорам), соглашениям, в том числе с учетом отраслевых особенностей деятельности учреждения (п. 302 Инструкции № 157н).

Помимо этого, в рамках формирования учетной политики учреждение вправе устанавливать в составе рабочего плана счетов аналитические коды видов синтетического счета объекта учета к следующим счетам:

- счет 10200 «Нематериальные активы» – для раскрытия информации о нематериальных активах учреждения (п. 67 Инструкции № 157н);

- счет 10900 «Затраты на изготовление готовой продукции, выполнение работ, услуг» – для раскрытия информации о затратах на изготовление готовой продукции, выполнение работ, услуг (п. 139 Инструкции № 157н).

На основании п. 21 Инструкции № 157н аналитический код вида финансового обеспечения бюджетного учреждения отражается в 18-м разряде рабочего плана счетов учреждения. В отношении бюджетных учреждений могут быть применимы, в частности, следующие коды видов финансового обеспечения:

1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 – приносящая доход деятельность (собственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели осуществления капитальных вложений.

Необходимость ведения раздельного учета хозяйственных операций обусловлена также тем, что бюджетные учреждения обязаны составлять квартальную и годовую бухгалтерскую (финансовую) отчетность (п. 1 ст. 6, п. 2 ст. 13 Закона № 402-ФЗ).

Состав годовой отчетности определен ст. 14 Закона № 402-ФЗ, согласно п. 2 которой годовая отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним, за исключением случаев, установленных названным законом и иными федеральными законами.

Обратите внимание! В составе годовой отчетности за 2012 г. отчет о целевом использовании полученных средств должен именоваться отчетом о целевом использовании средств, что следует из информации Минфина России № П3-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

Государственные (муниципальные) бюджетные учреждения составляют свою отчетность в соответствии с Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н (далее – Инструкция № 33н).

Состав бухгалтерской отчетности определен п. 12 Инструкции № 33н, из которого следует, что в ее состав включен, в частности, Отчет об обязательствах, принятых учреждением (форма 0503738) (далее – Отчет (форма 0503738)), который составляется бюджетным учреждением (обособленным подразделением) и представляется по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (п. 46 Инструкции № 33н).

Выше мы отметили, что аналитический код вида финансового обеспечения бюджетного учреждения отражается в 18-м разряде рабочего плана счетов учреждения. То есть сколько видов деятельности осуществляет бюджетное учреждение, столько и отчетов по форме 0503738 оно должно сформировать.

Таблица Отчета (форма 0503738) состоит из 11 граф, в графе 1 таблицы указывается наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год планом финансово-хозяйственной деятельности учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения обязательств учреждения.

Таким образом, чтобы корректно заполнить отчет, необходим раздельный учет операций.

В состав бухгалтерской отчетности, определенной п. 12 Инструкции № 33н, включен Отчет о финансовых результатах деятельности учреждения (форма 0503721) (далее – Отчет). Отчет составляется бюджетным учреждением (обособленным подразделением) по состоянию на 1 января года, следующего за отчетным. Порядок составления отчета определен пп. 50–55 Инструкции № 33н.

Отчет содержит данные о финансовых результатах деятельности учреждения (обособленного подразделения) в разрезе аналитических кодов доходов (поступлений), расходов (выплат) (п. 50 Инструкции № 33н).

Как и иные формы отчетности, Отчет состоит из заголовочной части и таблицы, где и отражаются все предусмотренные данные.

В первых трех графах таблицы указываются соответственно наименования показателей, коды строк и коды аналитики, а в следующих четырех – показатели в разрезе:

- деятельности с целевыми средствами – графа 4;

- деятельности по оказанию услуг (работ) – графа 5;

- средств во временном распоряжении – графа 6;

- итогового показателя – графа 7 (равна сумме показателей по графам 4–6).

Ведение раздельного учета необходимо и в целях налогообложения, в частности при определении налоговой базы по налогу на прибыль организаций и налога на добавленную стоимость.

Согласно ст. 246 Налогового кодекса Российской Федерации (далее – НК РФ) российские организации, в том числе бюджетные учреждения, являются плательщиками налога на прибыль организаций. На основании ст. 247 НК РФ объектом налогообложения по налогу на прибыль признается полученный доход, уменьшенный на величину произведенных расходов. При этом из состава налогооблагаемых доходов исключаются доходы, прямо перечисленные в ст. 251 НК РФ.

Так, согласно подп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного учреждением в рамках целевого финансирования. При этом к средствам целевого финансирования, в частности, относится имущество, полученное:

- в виде субсидий, предоставленных бюджетным учреждениям;

- в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных до 1 июля 2012 г. в установленном порядке до бюджетных учреждений, являющихся получателями бюджетных средств;

- в виде полученных грантов.

Не учитывать при налогообложении полученные средства целевого финансирования позволит выполнение учреждением определенных условий, а именно:

1) имущество должно быть использовано по назначению, определенному организацией (физическим лицом) – источником целевого финансирования или федеральными законами.

Заметим, что если имущество, относящееся к средствам целевого финансирования, будет использовано не по целевому назначению, то указанное имущество должно быть включено на основании п. 14 ст. 250 НК РФ в состав внереализационных доходов;

2) учреждение ведет раздельный учет доходов и расходов, полученных в рамках целевого финансирования. В случае отсутствия раздельного учета указанные средства подлежат налогообложению с даты их получения. Такие разъяснения даны в письме Минфина России от 4 сентября 2009 г. № 03-03-06/1/574.

В силу п. 2 ст. 251 НК РФ при налогообложении прибыли не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). При этом к целевым поступлениям относятся целевые поступления на содержание некоммерческих организаций (в нашем случае бюджетных учреждений) и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению.

Бюджетные учреждения – получатели целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений. В случае использования полученных средств не по целевому назначению или с нарушением условий предоставления целевого поступления, предусмотренных организацией (физическим лицом) – источником целевого финансирования или федеральными законами, данные средства, как отмечено в письме Минфина России от 14 ноября 2008 г. № 03-03-06/4/79, включаются на основании п. 14 ст. 250 НК РФ в состав внереализационных доходов налогоплательщика.

Таким образом, для того чтобы не облагать средства целевого финансирования и поступлений налогом на прибыль организации, необходимо, в частности, вести раздельный учет полученных и использованных средств целевого назначения. При этом порядок ведения раздельного учета учреждению необходимо закрепить в учетной политике.

Бюджетные учреждения, как следует из ст. 146, 149 НК РФ, могут одновременно осуществлять как облагаемые, так и не облагаемые налогом на добавленную стоимость (далее – НДС) операции.

При осуществлении облагаемых и не облагаемых НДС операций бюджетные учреждения обязаны вести их раздельный учет, что установлено п. 4 ст. 149 НК РФ. Обратите внимание, что обоснование права на применение льготы по НДС в силу п. 4 ст. 149 НК РФ лежит на налогоплательщике. На это указывает письмо Федеральной налоговой службы Российской Федерации от 12 августа 2011 г. № СА-40-7/13193@, в котором также сказано, что данный вывод сформулирован в постановлении Президиума ВАС РФ от 8 июня 2010 г. № 1650/10. Иными словами, для возможности применения льготного режима налогообложения, установленного ст. 149 НК РФ, учреждению необходимо вести раздельный учет операций, подлежащих налогообложению и не подлежащих налогообложению, поскольку его отсутствие ведет к неправомерности использования льготы.

Кроме этого, согласно абз. 7 п. 4 ст. 170 НК РФ бюджетные учреждения, осуществляющие как облагаемые, так и освобождаемые от налогообложения НДС операции, обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых НДС, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Следует отметить, что гл. 21 «Налог на добавленную стоимость» НК РФ не содержит рекомендаций по ведению раздельного учета. Поэтому учреждение вправе использовать любую самостоятельно разработанную методику ведения этого учета и закрепить ее в учетной политике для целей налогообложения (письмо УФНС России по г. Москве от 11 марта 2010 г. № 16-15/25433, постановление ФАС Поволжского округа от 19 апреля 2011 г. по делу №А55-19268/2010).

Завершая статью, напомним, что финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки (п. 6 ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Вместе с тем все средства, которые поступают бюджетному учреждению, в том числе средства, предоставляемые из соответствующего бюджета на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), средства, поступающие из бюджета на иные цели, а также доходы от приносящей доход деятельности являются собственными доходами бюджетного учреждения, на что указано в письме Минфина Российской Федерации от 23 января 2013 г. № 03-03-006/4/6.

При перечислении вышеуказанных субсидий из бюджета и поступлении их на счета, на которых в соответствии с законодательством Российской Федерации учитываются операции бюджетных учреждений, указанные средства перестают быть средствами бюджета и используются учреждением в соответствии с планом финансово-хозяйственной деятельности государственного (муниципального) учреждения, составляемым и утверждаемым в порядке, установленном органом, осуществляющим функции и полномочия учредителя в отношении бюджетного учреждения, в соответствии с требованиями, установленными приказом Минфина России от 28 июля 2010 г. № 81н «О Требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения».

В письме № 03-03-06/4/6 сказано, что вышеназванный порядок не содержит требования об обязательном разделении расходов за счет субсидии на финансовое обеспечение выполнения государственного (муниципального) задания и средств от приносящей доход деятельности. При этом операции за счет вышеуказанных источников осуществляются в пределах общего остатка средств, учтенных на одном лицевом счете, открытом в установленном порядке бюджетному учреждению.

Также по этой теме:

Автор: Galina Mihaylichenko

Rating: 5 / 5 based on 192 votes.

157 н инструкции по бюджетному учету Рассмотрим эти правила согласно новой редакции п. Данная норма закреплена в п. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, др. К операциям 2-го типа относятся, в частности, бюджетные ассигнования подп. Учет денежных документов сопровождается следующими записями по счетам учета: Учет недвижимого имущества до момента оформления государственной регистрации прав на него Согласно изменениям, внесенным в п. То есть фирма, осуществив ту или иную проводку по дебету одного счета, должна без труда найти ей соответствие по кредиту другого имеющегося в рабочем плане счета.

Очередные изменения в бухгалтерском учете госучреждений Ларцева Л. К принимаемым обязательствам относятся обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти государственных органов. органов местного самоуправления, государственных муниципальных учреждений предоставить с использованием конкурентных способов определения поставщиков подрядчиков, исполнителей конкурсы, аукционы, запрос котировок, запрос предложений в соответствующем финансовом году средства из соответствующего бюджета. В связи с изложенным те формы документов, которые не перечислены в приказе Минфина России от 15. Учет операций по выставленным аккредитивам в иностранных валютах ведется в рублевом эквиваленте по курсу, определяемому согласно положениям п. Они должны быть приняты к учету еще в 2011—2012 гг. В случае если казенное учреждение не является администратором поступлений по средствам, полученным от работников в счет оплаты стоимости выданных им трудовых книжек и или вкладышей в них, в бюджетном учете подлежат отражению следующие записи см. Кроме того, законодатель прямо предписывает бюджетным структурам вести бухучет с использованием двойной записи п. В этих разрядах отражаются: - казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, - коды Классификации операций сектора государственного управления КОСГУ ; - автономными учреждениями - аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности Изменения, применяемые в 2017 году Согласно Приказу N 124н в 2017 г. В частности, отраженные на балансовом счете 106 капитальные вложения, в случае долгостроя и отсутствия источника дальнейшего строительства могут не являться активом, подлежать обесценению, списанию на убытки и отражению за балансом. В частности, для ведения бухгалтерского учета могут использоваться формы первичных учетных документов, разработанные учреждением органом власти самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации. К операциям 2-го типа относятся, в частности, бюджетные ассигнования подп. В данной статье рассмотрим, о каких изменениях идет речь. В связи с этим государственные и муниципальные учреждения, органы власти, государственные внебюджетные фонды и иные организации государственного сектора должны продолжать в обязательном порядке применять формы первичных документов, определенные приказом Минфина России от 15. Ярослав Бойко и Ольга Погодина в телесериале "Срочно в номер! Корректировки в инструкции модифицируют расчеты организаций. Данный НПА довольно долго не редактировался, и на сегодняшний день в официальных медиа, имеющих отношение к законотворчеству, какие-либо поправки в него не анонсируются. К самостоятельным инвентарным объектам следует относить оборудование указанных систем оконечные аппараты, приборы, устройства и т. Согласно указанным пунктам счет 31 предназначен для учета акции по номинальной стоимости органом, осуществляющим полномочия акционера иным уполномоченным органом.

Также законопроектом предусматривается усиление административной ответственности в сфере избирательного права. Данный НПА довольно долго не редактировался, и на сегодняшний день в официальных медиа, имеющих отношение к законотворчеству, какие-либо поправки в него не анонсируются. При этом с 1 января 2011 г. К самостоятельным инвентарным объектам следует относить оборудование указанных систем оконечные аппараты, приборы, устройства и т. Структура номера рабочего плана счетов Аналитический код по классификационному признаку поступлений и выбытий Код счета бухгалтерского учета с 1 по 17 разряд 18 разряд с 19 - 21 разряд с 22 - 23 разряд с 24 - 26 разряд В этих разрядах учреждениями отражается с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов Указывается код вида финансового обеспечения деятельности. Приказом N 124н также вводятся в Инструкцию N 157н новый забалансовый счет 31 "Акции по номинальной стоимости" и п. Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляются на русском языке.

Нестеров С 1 января 2013 г. В частности, к таким коммуникациям относятся: - система отопления, включая котельную установку для отопления если последняя находится в самом здании ; - внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; - внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; - внутренние телефонные и сигнализационные сети; - вентиляционные устройства общесанитарного назначения; - подъемники и лифты. Как отмечено в письме Минфина России от 01. Для сравнения, в п. Законодательством Российской Федерации о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Очень много изменений произошло в соответствии с ГК Российской Федерации и Бюджетным кодексом в инструкции 157н по бюджетному учёту. Среди них: первичные документы по учету труда и его оплаты — постановление Госкомстата России от 05. Сравнивая указанную редакцию п.

Помимо самого термина, был введен счет 502 07, на котором следует учитывать принимаемые обязательства. Также законопроектом предусматривается усиление административной ответственности в сфере избирательного права. В том числе, они повлияют и на основные регистры учета. Рассмотрим эти правила согласно новой редакции п. До внесения поправок в рассматриваемый НПА данные счета можно было применять только к счету 0 201 00 000. В свою очередь, к документам в области регулирования бухгалтерского учета отнесены ст. Согласно изменениям, вносимым Приказом N 124н, такой счет планируется назвать "Денежные средства учреждения на специальных счетах в кредитной организации". Все эти изменения необходимо учитывать по мере организационно-технической готовности субъектов учета, но не позднее 1 октября 2015 года. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности. Очередные изменения в бухгалтерском учете госучреждений Ларцева Л. При этом платежи, осуществляемые учреждением за предоставленное им право использования объекта непроизведенных активов, относятся в состав расходов, относимых на финансовый результат текущего финансового года.

При этом в договоре на передачу полномочий по ведению бухгалтерского учета целесообразно предусматривать ответственность организации централизованной бухгалтерии. осуществляющей ведение учета, за невыполнение требований законодательства Российской Федерации по ведению бухгалтерского учета, а также неполную и или несвоевременную уплату налогов обязательных сборов, платежей в бюджеты бюджетной системы Российской Федерации, несвоевременный и или неправильный расчет вознаграждений работникам учреждения и иные нарушения порядка организации и ведения бухгалтерского учета. Таким образом, в тех структурах, где предполагается извлечение дохода автономных и бюджетных учреждениях. законодатель предписывает вести классический бухгалтерский учет. Добавится подробный порядок пересчета сумм, выраженных в иностранной валюте, а также особенности перевода документов на русский язык. Стоимость земельных участков, находящихся в государственной муниципальной собственности, расположенных под административными зданиями и используемых учреждениями на праве постоянного бессрочного пользования, должна формировать общую стоимость нефинансовых активов в балансах учреждений лишь при условии приобретения земельного участка либо его вовлечения в хозяйственный оборот путем возведения на нем административных зданий, начиная с 1 января 2005 г. А именно благодаря такому документу определяется и сам порядок ведения бухучета учреждений бюджетной сферы. Предпочтительным является первый вариант. Субъекты регулирования бухгалтерского учета В соответствии с положениями ст.