Категория: Бланки/Образцы

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2007, N 7

ПРОВЕРКА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: МЕТОДЫ, ПРОЦЕДУРЫ, ХАРАКТЕРНЫЕ ОШИБКИОсвоение методики проверки кассовых операций в бюджетных учреждениях, и в частности в учреждениях здравоохранения, является важным по нескольким причинам. Во-первых, денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов организации. Кроме того, денежные операции носят массовый и распространенный характер. Все это делает данный участок хозяйственной деятельности учреждения наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Движение наличных денег совершается посредством кассовых операций. Среди них можно выделить основные - выдачу средств на оплату труда, на оплату административно-хозяйственных расходов, подотчетным лицам и др.

В представленной статье рассмотрены основные моменты проверки кассовых операций с учетом действующего законодательства.

Приведенные недостатки и нарушения, которые встречаются при проверке кассовых операций, рассмотрены в разрезе основных этапов методики ее проведения в организации.

Основные законодательные и нормативные актыВ ходе проверки кассовых операций контрольные органы выявляют нарушения следующих нормативных актов:

- Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

- Порядка ведения кассовых операций в Российской Федерации, утвержденного Советом директоров ЦБ РФ от 22.09.1993 N 40;

- Положения о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденного Советом директоров ЦБ РФ от 05.01.1998 N 14-П;

- Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49;

- Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 08.12.2006 N 168н <*>;

- Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 N 25н;

- Приказа Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

<*> Указания о порядке применения бюджетной классификации Российской Федерации меняются практически ежегодно, поэтому необходимо отслеживать происходящие изменения, утверждаемые приказами Минфина России.

Предмет проверкиВ отношении кассовых операций проверке подвергаются:

- наличие в кассе денежных средств, денежных документов, отраженных в учете;

- полнота и правильность оформления приходных и расходных кассовых ордеров, Кассовой книги, платежных ведомостей и т.д.;

- соблюдение порядка поступления и выдачи денег из кассы;

- соблюдение установленного лимита хранения наличных денег в кассе;

- соблюдение установленного порядка и лимита наличных расчетов с юридическими лицами;

- наличие договора о полной материальной ответственности с кассиром учреждения;

- правильность отражения в учете и бухгалтерской отчетности кассовых операций;

- наличие в организации действующей системы проведения инвентаризаций кассы.

Документы, проверяемые в ходе проверкиСостав первичных кассовых документов, с одной стороны, очень узок - это приходные и расходные кассовые ордеры, Кассовая книга. С другой - кассовые операции связаны практически со всеми остальными разделами учета, например, расчетами с подотчетными лицами, поставщиками и прочими дебиторами и кредиторами и др. Следовательно, при проверке необходимо сопоставить кассовые документы с прочими первичными документами других разделов учета.

Основными документами, которые необходимо подвергнуть изучению при проверке кассовых операций, являются:

- Журнал операций по счету "Касса";

- Баланс исполнения бюджета (ф. 0503130);

- Отчет о финансовых результатах деятельности (ф. 0503121);

- анализ счета 201 04 000 "Касса";

- Кассовая книга (ф. 0504514);

- Журнал регистрации приходных и расходных кассовых документов (ф. КО-3 (0310003));

- приходные кассовые ордеры (ф. КО-1 (0310001));

- расходные кассовые ордеры (ф. КО-2 (0310002));

- инвентаризационные описи наличных денежных средств (ф. 0504088);

- Ведомость на выдачу денежных средств из кассы под отчет (ф. 0504501);

- оправдательные документы к кассовым документам;

- авансовые отчеты и др.

Процедуры, осуществляемые в ходе проверки кассовых операцийПри проверке кассовой дисциплины в организации проводятся следующие процедуры:

- осмотр (обследование) помещения кассы;

- инспектирование, которое представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов ревизор получает доказательства различной степени надежности в зависимости от их характера и источника, а также эффективности средств внутреннего контроля над процессом обработки;

- наблюдение, которое представляет собой отслеживания ревизором процесса или процедуры, выполняемой другими лицами;

- запрос и опрос, то есть поиск информации у осведомленных лиц в пределах или за пределами проверяемого лица. Запрос может быть как официальным письменным, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам учреждения;

- подтверждение, которое представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях;

- пересчет, который представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнения ревизором самостоятельных расчетов;

- аналитические процедуры. Они представляют собой анализ и оценку полученной ревизором информации, исследование важнейших финансовых и экономических показателей проверяемого учреждения с целью выявления необычных и (или) неправильно отраженных в бюджетном учете хозяйственных операций, выявление причин таких искажений. Результатами выполнения аналитических процедур является выявление ревизором наличия или отсутствия необычных отклонений показателей бухгалтерской отчетности.

Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение доказательств. Для выявления каждого из возможных нарушений или злоупотреблений разработан определенный набор контрольных процедур. Все они построены по единой схеме: наименование, цель процедуры; средства, необходимые для ее выполнения; техника исполнения процедуры; оформление результатов.

Приведем основной набор процедур, который используется контрольными органами при проверке кассовых операций:

1). для выявления хищения денежных средств:

- инвентаризация кассовой наличности;

- проверка наличия на приходных расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица;

- проверка наличия на расходных кассовых документах подписей руководителя учреждения или уполномоченного лица;

- проверка наличия на расходных кассовых документах подписей получателей денег;

- устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт распиской;

2). для выявления случаев неоприходования и присвоения поступивших денежных сумм и, в частности, неоприходования и присвоения поступивших денежных сумм из банка:

- проверка чековой книжки учреждения на полноту;

- проверка полноты оприходования денежных средств в кассу учреждения, полученных из банка по чеку;

3). для выявления случаев неоприходования и присвоения денежных сумм, поступивших от различных физических и юридических лиц по приходным ордерам:

- проверка своевременности расчетов сотрудников учреждения по командировочным расходам;

- проверка своевременности расчетов сотрудников по средствам, выданным на хозяйственные нужды;

- проверка соответствия приходных кассовых ордеров записям в Журнале регистрации приходных кассовых ордеров;

- проверка одновременности оформления кассовых ордеров и движения денег по ним;

4). для выявления случаев неоприходования и присвоения поступивших денежных сумм от различных юридических лиц по доверенностям:

- проверка Журнала учета выданных доверенностей;

- проверка правильности оприходования сумм по доверенностям;

5). для выявления излишнего списания денег по кассе путем повторного использования одних и тех же документов:

- проверка полноты первичных приходных и расходных кассовых документов, сброшюрованных с Журналом операций по счету "Касса";

- проверка правильности и своевременности погашения приложений;

6). для выявления излишнего списания денег по кассе неправильным подсчетом итогов в кассовых документах:

- проверка совпадения входящего остатка по кассе на каждый день с конечным остатком по кассе за предыдущий день;

- проверка итогов кассовых отчетов;

7). для выявления излишнего списания денег по кассе без оснований или по подложным документам:

- проверка совпадения кассовых ордеров с информацией о них, содержащейся в журнале регистрации расходных кассовых ордеров;

- проверка доброкачественности первичных документов;

- проверка обоснованности включения лиц в расчетно-платежные ведомости;

8). для выявления излишнего списания денег по кассе путем подлога в законно-оформленных документах с увеличением сумм списаний:

- проверка полноты регистрации платежных ведомостей в журнале регистрации платежных ведомостей;

- проверка соответствия данных аналитического и синтетического учета по расчетам с персоналом;

9). для выявления случаев присвоения сумм, законно начисленных разным лицам и организациям, в частности, депонированной заработной платы и средств, начисленных по другим основаниям:

- проверка соответствия платежных реестрам депонированных сумм;

- проверка полноты и своевременности сдачи в банк депонированных сумм;

- проверка полноты оприходования депонированных сумм на расчетный счет в банке;

- проверка соответствия выписанных расходных кассовых ордеров журналу регистрации депонентов;

- проверка соответствия данных синтетического и аналитического учета денежных сумм;

10). для выявления случаев присвоения сумм, причитающихся другим организациям, производится проверка достоверности доверенностей от других предприятий на получение денег;

11). для выявления случаев нарушений расчетов суммами наличных денежных средств, превышающими предельную величину, с другими юридическими лицами:

- проверка осуществления расчетов наличными деньгами с другими юридическими лицами суммами, превышающими установленную предельную величину;

- проверка соблюдения установленного банком лимита остатка кассы;

- проверка соблюдения учреждением предельных сумм расчетов между юридическими лицами наличными денежными средствами, поступающими в кассу;

12). для выявления случаев нарушений при расчетах с населением наличными денежными средствами за готовую продукцию, товары, выполненные работы и оказанные услуги с применением контрольно-кассовой техники:

- проверка правильности ведения книг кассира-операциониста;

- проверка полноты оприходования в кассу учреждения выручки контрольно-кассовых машин;

- проверка своевременности постановки на учет контрольно-кассовых машин в налоговом органе;

- проверка своевременности снятия с учета в налоговом органе контрольно-кассовой техники;

13). для выявления некорректного отражения кассовых операций в регистрах синтетического учета производится проверка соответствия котировки, проставленной на первичных кассовых документах, записям в Журнале операций по счету "Касса".

В условиях автоматизированного составления отчета кассира и ведения Кассовой книги необходимость в проведении многих из указанных процедур отпадает.

Методы, применяемые ревизорами в ходе ревизийСуществует несколько методов сбора доказательств при проведении проверки кассовых операций:

- наблюдение или участие в инвентаризации;

- наблюдение за выполнением хозяйственных или бухгалтерских операций;

- получение письменных подтверждений;

- проверка документов, полученных клиентами от третьих лиц;

- проверка документов, подготовленных на предприятии клиента;

- проверка арифметических расчетов;

Кроме того, при проведении проверки кассовых операций бюджетных учреждений здравоохранения ревизоры учитывают следующие моменты. Денежные средства поступают в кассу: из банка, от работников организации в оплату каких-то услуг, как остатки неиспользованных авансов и др.

Ревизор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки сумм, записанных в корешках чеков, и выписок банка (по шифру, соответствующему получению наличных денег). Чековые книжки, корешки использованных чеков, неиспользованные чеки хранятся у главного бухгалтера учреждения в условиях, исключающих возможность их утери, испорченные чеки погашаются надписью "аннулировано" и хранятся подклеенными к корешкам чеков.

В случае осуществления бюджетным учреждением здравоохранения внебюджетной деятельности ревизором должна быть тщательно проверена полнота оприходования выручки от реализации продукции основного производства, общественного питания, услуг вспомогательных и обслуживающих производств, жилищно-коммунального хозяйства, если данные хозяйства имеют место в исследуемом учреждении. При этом сверяются записи в Кассовой книге, приходных кассовых ордерах с отчетами, накладными и счетами (счетами-фактурами) по реализации продукции (работ, услуг). При этом ревизор выявляет случаи превышения расчета наличными средствами между организациями и своевременно информирует руководителя о возможных санкциях.

С ноября 2001 г. в соответствии с Указанием ЦБ РФ от 14.11.2001 N 1050-У "Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке" установлен лимит размера расчетов наличными между юридическими лицами. Расчеты наличными деньгами между юридическими лицами ограничены - 60000 руб. по одной сделке. Сумма штрафа, налагаемого на организацию, составляет от 400 до 500 МРОТ, а на руководителя учреждения - от 40 до 50 МРОТ.

Штрафные санкции применяются в одностороннем порядке к юридическому лицу, производящему платеж в адрес другого юридического лица.

Ревизор проверяет расходование наличных денег из кассы. Для этого необходимо знать, что заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, которые подписывают руководитель организации и главный бухгалтер. При этом все выплаты должны быть персонифицированы и содержать подпись получателя денег. Возможна выдача денег по доверенности, в этом случае кассир делает запись "по доверенности", а саму доверенность прилагает к ведомости. Выдача по расходным кассовым ордерам возможна в случаях оплаты работы внештатным сотрудникам (по договорам гражданско-правового характера), единичной выдачи заработной платы работнику (при увольнении и др.).

Кроме того, необходимо проверить целевое расходование бюджетных средств из кассы в соответствии с требованиями бюджетной классификации. При проверке расходования денежных средств подотчетными лицами ревизор руководствуется порядком ведения кассовых операций, согласно которому лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они были выданы, или со дня возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом ревизор выясняет, своевременно ли в организации закрываются подотчетные суммы. Если данное требование не выполняется, он требует письменные объяснения от соответствующих должностных лиц.

Также проверяется соблюдение порядка применения контрольно-кассовой техники. Необходимо учитывать, что при денежных расчетах с покупателями должны применяться модели (типы) контрольно-кассовых машин, допускаемые к использованию на территории России и внесенные в Государственный реестр контрольно-кассовой техники.

Полнота оприходования выручки через контрольно-кассовую машину устанавливается путем сверки на идентичность суммы по данным контрольной ленты, книги кассира-операциониста, Кассовой книги. Одновременно необходимо проверить, сделаны ли на полученные суммы записи по счетам учета реализации. В случае если учреждение использует бланки строгой отчетности, необходимо удостовериться в правильности их оформления, хранения, выдачи и учета.

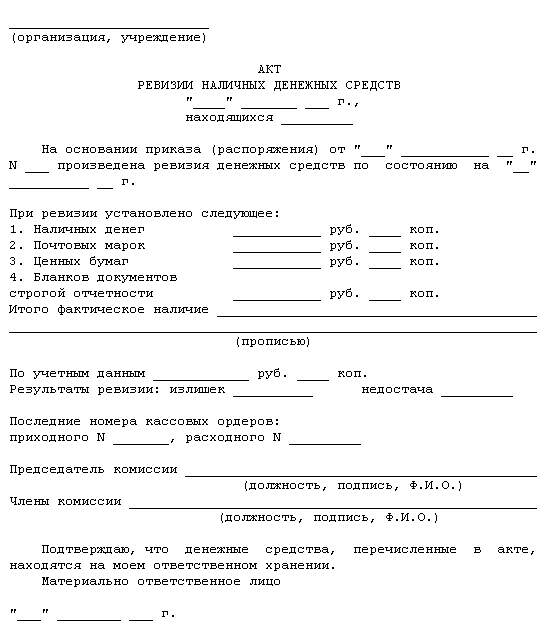

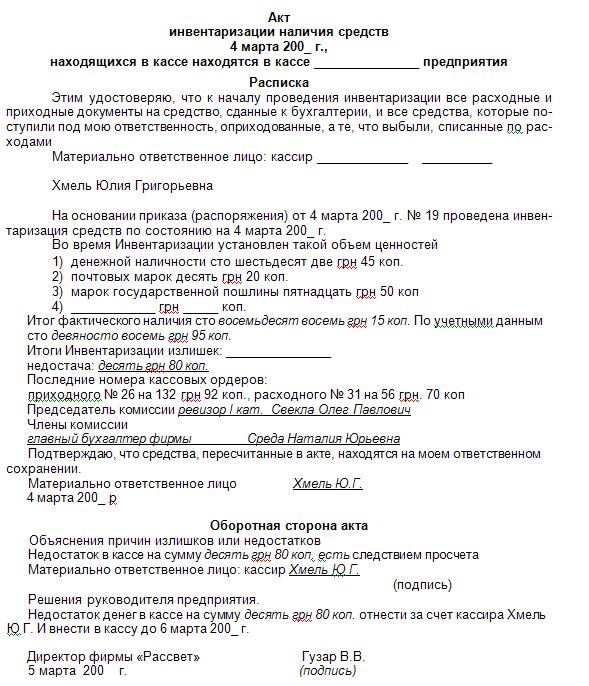

Инвентаризация кассыИнвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров ЦБ РФ от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций), и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Целью инвентаризации является проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в Кассовой книге фактическому остатку в кассе.

В сроки, установленные руководителем учреждения, а также при смене кассиров производится внеплановая ревизия кассы с полным полистным пересчетом денег и проверкой других ценностей, находящихся в кассе. Остаток денег в кассе сверяется с данными учета по Кассовой книге. Для проведения ревизии кассы приказом руководителя учреждения назначается комиссия. По результатам проверки составляется инвентаризационная опись наличных денежных средств по форме 0504088 <*>. В случае установления расхождений данных бюджетного учета с фактическим наличием денежных средств в кассе составляется Ведомость расхождений по результатам инвентаризации (ф. 0504092).

<*> Форма утверждена Приказом Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность денежных средств, берется расписка. Она включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один из них передается материально ответственному лицу, принявшему денежные средства, второй - материально ответственному лицу, сдавшему денежные средства, третий - в бухгалтерию. Выявленная недостача денег взыскивается с кассира, излишки приходуются в кассу.

В условиях автоматизированного ведения Кассовой книги должна проводиться проверка правильности работы программных средств и обработки кассовых документов.

Инвентаризационная комиссия составляет инвентаризационные описи в двух экземплярах, один из которых остается в делах бухгалтерии, другой - у кассира. При обнаружении ревизией недостачи или излишка ценностей в кассе в актах указываются их сумма и обстоятельства возникновения.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя учреждения, главного бухгалтера и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с требованиями законодательства РФ.

Например, в соответствии со ст. 15.1. Кодекса об административных правонарушениях РФ на должностные лица (руководителя, главного бухгалтера или кассира) за нарушение порядка ведения кассовых операций может быть наложен штраф в размере от 40 до 50 МРОТ, а на само учреждение как юридическое лицо - от 400 до 500 МРОТ.

Кроме того, проверяется техническая укрепленность касс, обеспечение условий сохранности денег и ценностей в учреждении.

Характерные ошибки и нарушенияХарактерными нарушениями совершения кассовых операций являются:

- недостача или излишек денег в кассе;

- несвоевременное оприходование поступивших в кассу наличных денежных сумм;

- хищение денежных средств;

- ненадлежащее заполнение кассовых документов (отсутствие реквизитов, недооформление и т.д.);

- отсутствие первичных кассовых документов;

- превышение лимита остатка денежной наличности в кассе;

- непроведение инвентаризации кассы;

- наличные расчеты с юридическими лицами сверх установленного предела (на данный момент - 60 тыс. руб.);

- выдача денег посторонним лицам без оформления доверенностей;

- отсутствие договора о полной материальной ответственности с кассиром учреждения;

- использование денежных средств не в соответствии с бюджетной классификацией;

- некорректное отражение кассовых операций в учетных регистрах;

- арифметические ошибки при подсчете оборотов и остатков;

- излишнее списание денежных средств по кассе при повторном использовании одних и тех же документов, либо в результате неправильного подсчета итогов в кассовых документах и отчетах, либо в результате списания сумм без оснований или по подложным документам;

- неправильная корреспонденция счетов;

- осуществление расчетов с населением наличными и оказанные услуги без применения контрольно-кассовых машин либо без регистрации контрольно-кассовой техники в налоговых органах;

- нарушение расходования средств из кассы;

- отсутствие или недостаточный внутренний контроль над движением денежных средств в кассе.

Признаками отсутствия или недостаточного внутреннего контроля, в свою очередь, являются:

- отсутствие в учреждении налаженной системы проведения внеплановых ревизий кассы с полным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе;

- отсутствие приказа руководителя, устанавливающего периодичность проверок;

- наличие признаков формального проведения ревизий кассы, а именно регулярное назначение в комиссии по проведению ревизий одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок кассы на отчетные даты, когда кассир знает о них и заранее готовится, и др.;

- предоставление права подписи приходных и расходных кассовых ордеров другим лицам, помимо главного бухгалтера и руководителя учреждения;

- отсутствие в штате кассира, когда эти функции возложены на работника бухгалтерии без письменного распоряжения руководителя учреждения;

- отсутствие договоров о полной материальной ответственности с кассиром;

- отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура не является для него постоянной.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятий, главных бухгалтеров и кассиров, поэтому ревизор должен опросить каждого из перечисленных ответственных лиц.

В заключение отметим, несмотря на то, что в последнее время наблюдается тенденция уменьшения расчетов внутри бюджетных учреждений, в том числе учреждений здравоохранения, наличными денежными средствами, например, заработная плата перечисляется на счета работников или их банковские карточки, значение учета кассовых операций и использование наличных денег от этого не уменьшается. Даже при незначительном объеме наличных денежных средств у учреждения должны соблюдаться требования законодательства в данной области, а также обеспечиваться своевременное оприходование денежных средств в кассу, их строгое целевое расходование и сохранность.

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: продам брус 150х150 по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

ревизии целевого использования бюджетных средств в муниципальном бюджетном учреждении культуры «Шимская централизованная культурно-досуговая система»

19 июня 2014 года р.п.Шимск

На основании удостоверения на проведение ревизии от 05 мая 2014 года № 26, выданного председателем Комитета финансов Администрации Шимского муниципального района М.Б.Ивановой, ведущим специалистом Комитета финансов Администрации Шимского муниципального района Лебедевой Н.М. проведена ревизия целевого использования бюджетных средств в муниципальном бюджетном учреждении культуры «Шимская централизованная культурно-досуговая система» за период с 01.01.2012 по 31.12.2013 года.

Ревизия начата: 06 мая 2014 г. окончена: 19 июня 2014 г.

Должность директора муниципального бюджетного учреждения культуры «Шимская централизованная культурно-досуговая система» весь проверяемый период занимала Семенова Елена Васильевна (с правом первой подписи), главного бухгалтера – Забродина Людмила Михайловна (с правом второй подписи).

Ревизия проводилась по предъявленным документам с 01.01.2012 по 31.12.2013 года. Ревизией установлено: 1.Общие сведения о проверяемой организацииПолное наименование: Муниципальное бюджетное учреждение культуры «Шимская централизованная культурно-досуговая система» Сокращенное наименование: МБУК «Шимская ЦКДС» Форма собственности (ОКФС): 92.51 муниципальная собственность Организационно-правовая форма (ОКОПФ): 72 – бюджетное учреждение Вид экономической деятельности (ОКВЭД): 92.51 — деятельность библиотек, архивов, учреждений клубного типа ОГРН: 1025301787521 ИНН: 5319003823 КПП: 531901001 Банковские реквизиты:Лицевые счета: № 20506Ч13640 — лицевой счет бюджетного учреждения, № 21506Ч13640 — отдельный лицевой счет бюджетного учреждения открытые в Управлении Федерального казначейства по Новгородской области Юридический адрес: 174150, Новгородская область, р.п.Шимск, ул.Ленина, д.8-а Телефон: 8(816 56) 54-357 (директор), 8(816 56) 54-357 (бухгалтерия)

Предыдущая ревизия целевого использования бюджетных и внебюджетных средств в МБУК «Шимская ЦКДС» проводилась с 29.07.2009 г. по 24.08.2009 г. контролером-ревизором Комитета финансов Администрации Шимского муниципального района Федоровой Е.Н. Нарушения, выявленные в ходе ревизии были устранены.

Учредителем Учреждения является Администрация Шимского муниципального района, функции и полномочия учредителя Учреждения осуществляет Комитет культуры Администрации Шимского муниципального района, в соответствии с федеральным законодательством, законодательством Новгородской области и нормативными правовыми актами Шимского муниципального района. Учредитель несет ответственность за организацию культурного обслуживания населения учреждением. Взаимодействие Учреждения при осуществлении им бюджетных полномочий получателя бюджетных средств с главным распорядителем бюджетных средств, в ведении которого оно находится, осуществляется в соответствии с Бюджетным кодексом Российской Федерации.

Собственником имущества Учреждения является Шимский муниципальный район.

Учреждение является юридическим лицом, имеет обособленное имущество на праве оперативного управления, самостоятельный баланс, расчетный и иные счета в банках, лицевой счет в Отделении по Шимскому району Управления Федерального Казначейства по Новгородской области, печать со своим наименованием, штампы, бланки и другие средства индивидуализации.

Учреждение является муниципальным общедоступным культурно-просветительным центром. Муниципальное бюджетное учреждение культуры «Шимская централизованная культурно-досуговая система» имеет следующие филиалы: Большеуторгошский сельский клуб Веряжский сельский дом культуры Городищенский сельский дом культуры Закибский сельский дом культуры Коростынский сельский дом культуры Краснодворский сельский дом культуры Любынский сельский дом культуры Медведский сельский дом культуры Менюшский сельский дом культуры Мшагский сельский дом культуры Подгощский сельский дом культуры Турскогорский сельский клуб Уторгошский сельский дом культуры Шимский районный дом культуры, осуществляющие свою деятельность на основе Положений, утверждаемых директором Учреждения. Руководители филиалов назначаются директором Учреждения и действуют на основании его доверенности. 2.Целевое и эффективное использование средств бюджета муниципального района и внебюджетных средств по всем направлениям деятельности проверяемого учреждения. При проверке правильности отнесения расходов по кодам бюджетной классификации нарушений не установлено. 3.Лицевые счета в Управлении Федерального казначейства по Новгородской области, текущие счета и прочие счета в банках, банковские операции.

Достоверность, законность банковских операций, наличие оправдательных документов, их соответствие банковским выпискам проверена за весь ревизуемый период. В нарушение пункта 7Приказа Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями) в журнале операций № 2 «С безналичными денежными средствами» к платежным поручениям не подшиваются счета, подтверждающие оплату расходов.

К выпискам из лицевого счета бюджетного учреждения подложены квитанции к приходным кассовым ордерам, к платежным поручениям по зачислению оплаты труда работникам на банковские карты подшивается список лиц (Ф.И.О.) и сумма к оплате. За ревизуемый период документы сброшюрованы, пронумерованы в хронологическом порядке. Все операции, проводимые учреждением, оформляются первичными документами, которые систематизируются и отражаются в регистрах бюджетного учета за месяц (журналах операциях). По истечении месяца обороты по журналам операций заносятся в главную книгу. 4.Проверка состояния бухгалтерского учета и отчетности в учреждении.

Сплошным порядком за весь ревизуемый период проверены кассовые операции. В нарушении Приказа Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению» в приходных и расходных кассовых ордерах не заполняются реквизиты «код целевого назначения», «код аналитического учета». В расходных кассовых ордерах в строке приложение – отсутствует основание для их составления, т.е. заявление на выдачу денег не указывается. К расходным кассовым ордерам заявления на выдачу денег в подотчет подшиты.

Кассовые книги за ревизуемый период подобраны в хронологической последовательности, сброшюрованы, пронумерованы. Скреплены оттиском печати, подписаны руководителем и главным бухгалтером. Наличные денежные средства, полученные по чекам в ОАО «Сбербанк России» Новгородском ОСБ № 8629 оприходованы в кассу полностью. Приходные и расходные кассовые документы штампами «Получено» и «Оплачено» погашены. Лимит хранения наличных денежных средств в кассе на 2012 год – 14200,00 рублей, на 2013 год – 8182,00 рублей. Случаев превышения лимита кассы в ревизуемом периоде не установлено.

По состоянию на 06 мая 2014 года произведено снятие остатка денежных средств в кассе у ведущего бухгалтера Типисовой С.М. акт прилагается.

Ведение кассовых операций в ревизуемом периоде осуществлялось ведущим бухгалтером – Типисовой С.М. Договор о полной материальной ответственности с работником заключен. Для хранения денежных средств в учреждении имеется несгораемый сейф. Инвентаризация денежных средств в кассе муниципального бюджетного учреждения культуры «Шимская централизованная культурно-досуговая система» проводится в соответствии с утвержденной учетной политикой.

Правильность и полнота отнесения сумм в подотчет и обоснованность их списания проверена за 2012 год, за 2013 год. Выдача денежных средств под отчет оформляется согласно письменному заявлению подотчетного лица, утвержденного руководителем. За проверяемый период все денежные средства, выданные по кассе, отнесены на подотчетных лиц. Списание денежных средств производится на основании предоставленных работниками авансовых отчетов, утвержденных руководителем, с приложением всех оправдательных документов. Выдача денег производится под отчет после полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Все авансовые отчеты за 2012 год, за 2013 год руководителем утверждены. Материально-ответственным лицам расписка о сданных авансовых отчетах выдается. В нарушении пункта 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» не на всех на товарных чеках присутствует порядковый номер товарного чека, должность, фамилия и инициалы лица, выдавшего товарный чек.

При сверке данных главной книги с налоговыми декларациями присутствует несоответствие данных, что привело к недостоверной отчетности в сумме 6518,63 руб. (Приложение № 1).

По состоянию на 01.01.2013 г. балансовая стоимость основных средств составила 38 834 978,23 руб. в том числе приобретенных за счет бюджетных средств на сумму 38 747 617,23 руб. внебюджетных средств на сумму 137 038,10 руб. Данные годового отчета, главной книги и оборотных ведомостей сопоставимы.

По состоянию на 01.01.2014 г. балансовая стоимость основных средств составила 42 233 719,62 руб. в том числе приобретенных за счет бюджетных средств на сумму 42 072 692,79 руб. внебюджетных средств на сумму 161 026,83 руб. Данные годового отчета, главной книги и оборотных ведомостей сопоставимы.

По состоянию на 01.01.2013 г. кредиторская задолженность МБУК «Шимская ЦКДС» по данным годового отчета, данным главной книги составила 1 769 276,89 руб.

По состоянию на 01.01.2014 г. кредиторская задолженность МБУК «Шимская ЦКДС» по данным годового отчета, данным главной книги составила 1 643 543,82 руб. На 01 января 2014 года по сравнению с 2013 годом кредиторская задолженность уменьшилась на 125 733,07 руб.

5.Другие вопросы, касающиеся финансово-хозяйственной деятельности учреждения.

В учреждении в нарушении пункта 7 Приказа Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями) на обложке отсутствует наименование субъекта учета.

В нарушении пункта 5 статьи 80 Налогового Кодекса Российской Федерации в представленных на проверку декларациях на бумажном носителе — «Расчеты по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения», «Расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» отсутствует подпись руководителя и печать учреждения.

В соответствии с пунктом 20 Учетной политики на 2012 год МБУК «Шимская ЦКДС» от 11.01.2012 г. № 2 приказом от 25.10.2012 г. № 26 проведена годовая инвентаризация имущества и обязательств. В результате проведенной инвентаризации недостач и излишек не обнаружено.

В 2013 году на основании приказа от 25.10.2013 г. № 46 проведена годовая инвентаризация имущества и обязательств. В результате проведенной инвентаризации недостач и излишек не обнаружено.

В плане финансово-хозяйственной деятельности, утвержденном председателем Комитета культуры Администрации Шимского муниципального района от 11.01.2012 г. плановые поступления учреждения составляют 17 363,3 тыс.руб. в том числе:

— субсидии на выполнение муниципального задания – 15 773,9 тыс.руб. (соглашение № 1 от 11.01.2012 г.)

— субсидии на иные цели – 1 059,4 тыс.руб.:

Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, составляют 530,0 тыс.руб.

В течение 2012 года производились изменения планового объема средств субсидий на выполнение муниципального задания:

o увеличение планового объема средств на коммунальные услуги – 1199,2 тыс.руб. (доп.соглашение № 1 от 14.02.2012 г.)

o увеличение планового объема средств на повышение з/платы – 245,0 тыс.руб. (доп.соглашение № 2 от 23.07.2012 г.)

o уменьшение планового объема средств – 35,0 тыс.руб. (доп.соглашение № 3 от 29.102012 г.)

o уменьшение планового объема средств – 687,0 тыс.руб. (доп.соглашение № 4 от 07.12.2012 г.)

На конец 2012 года плановый объем субсидии на выполнение муниципального задания составил 16 496,1 тыс.руб.

За 2012 год учреждение профинансировано на 16 496,1 тыс.руб. что составляет 100 % от доведенного муниципального задания.

Также в 2012 году производились изменения планового объема средств субсидий на иные цели:

МЦП «Энергосбережение» в Шимском муниципальном районе:

o увеличение планового объема средств на расходы по арендной плате – 150,0 тыс.руб. (доп.соглашение № 1 от 28.07.2012 г.)

o увеличение планового объема средств на расходы по арендной плате – 23,1 тыс.руб. (доп.соглашение № 2 от 11.09.2012 г.)

РЦП «Культура Шимского муниципального района на 2011-2013 гг»:

o увеличение планового объема средств на организацию подготовки и проведению мероприятий – 50,0 тыс.руб. (доп.соглашение № 1 от 28.07.2012 г.)

РЦП «Молодежная политика и оздоровление детей» увеличение планового объема средств на 74,8 тыс.руб.

ОЦП «Энергосбережение в Новгородской области на 2010-2014 годы и на период 2020 года» увеличение планового объема средств на 450,0 тыс.руб.

На конец 2012 года плановый объем субсидий иные цели составил 1 807,3 тыс.руб. тыс.руб.

За 2012 год учреждение профинансировано на 1 807,31 тыс.руб. что составляет 100 % от доведенного муниципального задания.

Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, за 2012 год составили 565,0 тыс.руб.

Поступления от иной приносящей доход деятельности составили 203,0 тыс.руб.

В плане финансово-хозяйственной деятельности на 2013 год, утвержденном председателем Комитета культуры Администрации Шимского муниципального района от 30.12.2013 г. плановые поступления учреждения составляют 17 717,9 тыс.руб. в том числе:

— субсидии на выполнение муниципального задания – 15 481,2 тыс.руб. (соглашение № 1 от 26.12.2012 г.)

— субсидии на иные цели – 1 596,7 тыс.руб.:

Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, составляют 590,0 тыс.руб.

Поступления от иной приносящей доход деятельности составляют 50,0 тыс.руб.

В течение 2013 года производились изменения планового объема средств субсидий на выполнение муниципального задания:

o увеличение планового объема средств на повышение заработной платы – 232,0 тыс.руб. (доп.соглашение № 1 от 29.04.2013 г.)

o увеличение планового объема средств на установку автоматической пожарной сигнализации – 800,0 тыс.руб. (доп.соглашение № 2 от 28.08.2013 г.)

o увеличение планового объема средств на повышение заработной платы – 26,9 тыс.руб. (доп.соглашение № 3 от 18.11.2013 г.)

o увеличение планового объема средств на повышение заработной платы –200,0 тыс.руб. (доп.соглашение № 4 от 31.12.2013 г.)

На конец 2013 года плановый объем субсидии на выполнение муниципального задания составил 16 740,1 тыс.руб.

За 2013 год учреждение профинансировано на 16 740,1 тыс.руб. что составляет 100 % от доведенного муниципального задания.

Также в 2013 году производились изменения планового объема средств субсидий на иные цели:

МЦП «Энергосбережение в Шимском муниципальном районе на 2010-2014 годы и на период до 2020года»:

o кменьшение планового объема средств на расходы по арендной плате – 156,0 тыс.руб. (доп.соглашение № 1 от 26.02.2013 г.)

РЦП «Культура Шимского муниципального района на 2011-2013 гг»:

o увеличение планового объема средств на капитальный ремонт – 300,0 тыс.руб. (доп.соглашение № 1 от 29.09.2013 г.)

РЦП «Организация летнего отдыха и занятости несовершеннолетних в Шимском муниципальном районе на 2013-2015 годы» увеличение планового объема средств на 79,8 тыс.руб.

На конец 2013 года плановый объем субсидий иные цели составил 1 820,5 тыс.руб. За 2013 год учреждение профинансировано на 1 820,5 тыс.руб. что составляет 100 % от доведенного муниципального задания. Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, за 2013 год составили 70,0 тыс.руб. Поступления от иной приносящей доход деятельности составили 165,0 тыс.руб. Все соглашения о порядке и условиях предоставления из бюджета муниципального района на субсидии на муниципальное задание и на субсидии на иные цели МБУК «Шимская ЦКДС» представлены для проверки. Приложение № 1

Несоответствие данных бухгалтерских регистров№ счета бухгалтерского учета

Заключение1. В нарушение пункта 7Приказа Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями) в журнале операций № 2 «С безналичными денежными средствами» к платежным поручениям не подшиваются счета, подтверждающие оплату расходов.

2. В нарушении Приказа Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению» в приходных и расходных кассовых ордерах не заполняются реквизиты «код целевого назначения», «код аналитического учета». В расходных кассовых ордерах в строке приложение – отсутствует основание для их составления, т.е. заявление на выдачу денег не указывается.

3. В нарушении пункта 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» не на всех на товарных чеках присутствует порядковый номер товарного чека, должность, фамилия и инициалы лица, выдавшего товарный чек.

4. В нарушении пункта 7 Приказа Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями) на обложке отсутствует наименование субъекта учета.

5. В нарушении пункта 5 статьи 80 Налогового Кодекса Российской Федерации в представленных на проверку декларациях на бумажном носителе — «Расчеты по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения», «Расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» отсутствует подпись руководителя и печать учреждения.

Ведущий специалист Комитета финансов Администрации Шимского муниципального района

Директор МБУК «Шимская централизованная культурно-досуговая система»

Один акт экземпляра получил: __________________