Категория: Бланки/Образцы

Наверное, в мире не существует такой продукции или изделия, которое не подвергалось бы поломкам или не производилось бы с определенным процентом брака. К сожалению, любое офисное кресло, каким бы дорогим и совершенным оно не было, также не является исключением.

Наверное, в мире не существует такой продукции или изделия, которое не подвергалось бы поломкам или не производилось бы с определенным процентом брака. К сожалению, любое офисное кресло, каким бы дорогим и совершенным оно не было, также не является исключением.

Данный вид продукции со временем изнашивается, и поэтому из строя могут выйти абсолютно любые его детали и механизмы. Однако зная причину поломки, кресло можно будет быстрей отремонтировать и при этом сэкономить на покупке нового.

Вот наиболее распространенные поломки офисных кресел и наиболее частые причины их возникновения.

Когда офисное кресло не реагирует на нажатие лапки газосмазочного амортизатора (газлифта), то причиной этого могут являться физический износ газлифта, нарушение работы лапки пиастры или, проще говоря, металлического основания под сиденьем. Кроме того, может быть нарушено функционирование механизма качания, изношен мультиблок (устройство для фиксации кресла в различных положениях), а также изначально неправильно выполненное крепление подлокотников или пиастры.

Распространенной является поломка, при которой не фиксируется спинка кресла в заданном положении. Возможной причиной такой неисправности может быть износ перманента (конструкции, соединяющей сиденье и спинку кресла).

Иногда бывает, что спинка может иметь люфт больше положенного притом, что все крепления затянуты. В числе возможных причин данной неисправности – износ или поломка механизма спинки, а также место крепления спинки и перманента выгнуто.

Когда сиденье кресла чересчур расшатано, то в большинстве подобных случаев причиной неисправности являются поломка или износ газлифта, наличие дефектов механизма качения, неплотное прилегание мест крепления механизма или пиастры.

Также одной из самых «раздражающих» офисных работников поломкой является ситуация с выпадением роликов из крестовины. Случается это из-за отсутствия стопорных колец на роликах, износа пластиковых заглушек крестовины для крепления роликов или же выхода из строя металлической части крепления данного компонента.

Если разобраться, то любое офисное кресло в основном собирается из отдельных комплектующих и стоит дороже своего собрата из магазина. Однако когда необходимо заменить всего один-два механизма или детали, то ремонт становится достаточно рациональным занятием.

Артемий Иванов (Мск)

Артемий Иванов (Мск)Юрий Морозов

Как мне кажется достаточно а акте списания указать. Причина "Естественный износ подвижных контактных площадок клавиатуры " Следствие " Ошибки ввода информации " Результат " Не верное выполнение задач " Замена ( ремонт) данных элементов.

Владислава Шестакова

Столовую ложку раствора соли, на клавиатуру плискани. Огуречный россол тоже сойдет. -) Клавиши выпали, кварец сгорел, плата треснула, батарейка потекла окислила плату, треснул экран. Рассохся и треснул корпус. Напишите, что микросхема.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Альберт Новиков (Мск)

Альберт Новиков (Мск)Юрий Морозов

причина: истек срок годности, код самостоятельно присваивайте

Владислава Шестакова

при налоге на прибыль в базу прибыли не входит также воссанавл.ндс (если брали в зачет)

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Владислава Шестакова (Мск)

Владислава Шестакова (Мск)Юрий Морозов

Технический износ. моральный износ. технические неполадки.устаревшая модель.

Владислава Шестакова

Моральный и физический износ. "физический износ" однозначно, можно указать износ каких именно деталей, мотор, лапки, шестерни, да что угодно Обычно ресурс 10 лет. Моральный и физический износ. технический износ 100%

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Галина Ковалёва (Москва)

Галина Ковалёва (Москва)Юрий Морозов

Рассмотрим порядок списания основных средств с баланса учреждения в бухгалтерском учете в соответствии с положениями Инструкции N 148н. Выбытие основных средств с баланса учреждения оформляется следующими документами (п. 22 Инструкции N.

Владислава Шестакова

Я думаю, вам нужно создать комиссию и списать его. Вот если бы вы списывали компьютер, то наверно понадобилось бы заключение какой-нибудь фирмы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Геннадий Волков (Мск)

Геннадий Волков (Мск)Юрий Морозов

Вы указываете не причину, а документ подтверждающий основание для списания- например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т.д.Акты на списание материалов в производство состаляет как правило не.

Владислава Шестакова

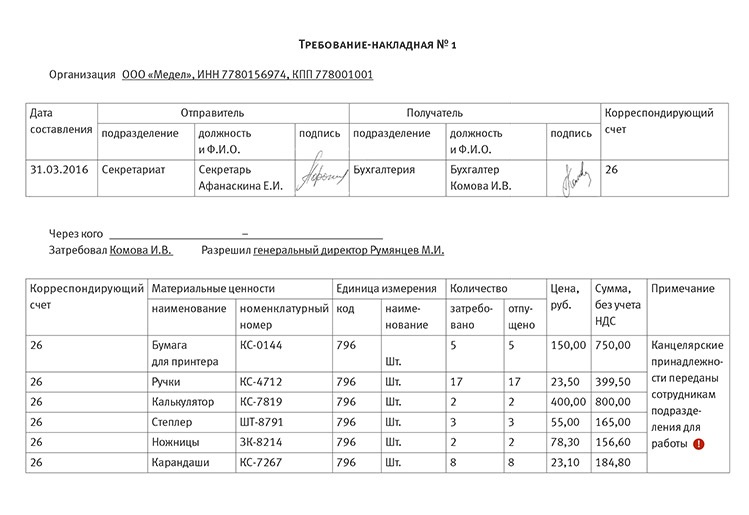

Сейчас акты о списании материалов в производство не составляются. Материалы списываются при передаче в производство по требованию- накладной на передачу в производство. И причину списания не надо указывать!

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

> > Причины, по которым производятся списание мебели и утилизация мебели Причины, по которым производятся списание мебели и утилизация мебели Перечислим наиболее часто встречающиеся на практике причины, по которым производятся списание мебели и, как следствие, утилизация мебели. Именно с такими запросами к нам наиболее часто обращаются потенциальные заказчики наших услуг.

На нее большими зелеными глазами смотрела принцесса из сказки.

http://obrazets-akta-na-spisanie-mebeli.umdwknuut.appspot.com/ Сохраненная копия

Образец акта переработки мебели | rlfndm

Компания ООО "Переработка" занимается списанием и утилизацией различных видов техники, в read more Образец акта. Акт на списание мебели. инвентаря.

http://rlfndm.mirtesen.ru/blog/43372542867/Obrazets-akta-pererabotki-mebeli Сохраненная копия

Делаю акт на списание. Акт можно произвольной формы, где описать, как ужасно пострадала ваша мебель .

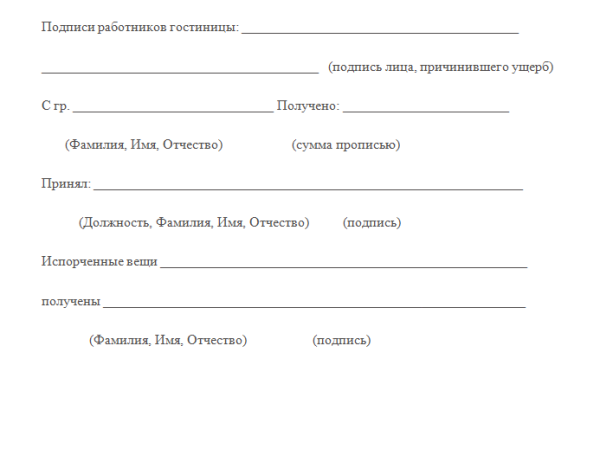

Его набором занимается бухгалтер предприятия. Документ чаще составляется в одном экземпляре по мере надобности. Такой акт применим для списания офисной мебели и офисных кресел в том числе. Наиболее распространенной формой является следующая: верхняя часть документа должна информировать о предприятии в котором проводится данное действие (название, юридический адрес, контакты); обязательным является присутствие ФИО руководителя и его подпись; также следует указать членов комиссии проводящих процесс списания; дата и срок проведения данной операции; проводится детальная опись перечня единиц мебели, подлежащих списанию; указывается полный объем повреждений, согласно причинам списания.

Следы времени придают ему особую ценность. В таких случаях возможны лишь минимальные реставрационные вмешательства — укрепление конструкции, удаление грязи и пыли с поверхности древесины, обивочной ткани, декоративных элементов.

При небольших колебаниях температуры (от 12 до 18 °С) и влажности (от 50 до 65 %) воздуха в помещении возникающее внутренние напряжения, связанные с усушкой или разбуханием древесины, незначительны и древесина сохраняет свою целостность.

Акт на списание мебели, инвентаря, оборудования и предметов хозяйственного обихода в учреждениях, исполняющих уголовные наказания в виде лишения свободы, и следственных изоляторах уголовно-исправительной системы МВД России

к Порядку обеспечения мебелью,

и предметами хозяйственного

обихода (имуществом) учреждений,

исполняющих уголовные наказания

в виде лишения свободы,

и следственных изоляторов

"__" ________________ 19__ г.

на списание мебели, инвентаря,

оборудования и предметов хозяйственного обихода

от _____________ 19__ г.

Комиссия в составе: _____________________________________________,

действующая на основании приказа ________________________________,

и нашла их подлежащими списанию на основании следующего:

¦ N ¦Наименование¦ Единица ¦Коли- ¦ Срок, ¦ Время ¦

¦п/п ¦ предметов, ¦измерения¦чество¦ установленный ¦поступления в¦

¦ ¦ подлежащих ¦ ¦ ¦приказом МВД РФ¦эксплуатацию ¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

Техническое состояние и причины списания

Подробная информация о списании

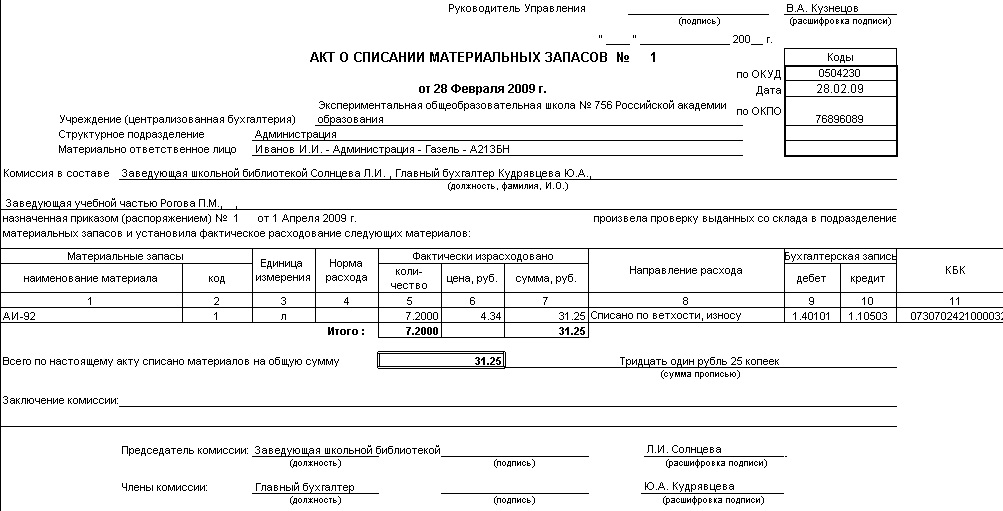

Списание ОС (основных средств) — это процесс, в ходе которого объект основных средств списывается с баланса организации. Списание должно осуществляться в строго установленном порядке. Для проведения технической экспертизы и составления акта списания основного средства должна быть создана специальная комиссия. Техническая экспертиза определяет текущее состояние устройства и дает заключение о возможности или целесообразности его восстановления или дальнейшего использования.

Находящиеся на балансе вашей организации основные средства, такие как оргтехника, мебель и прочее оборудование, облагаются налогом на имущество.

Для участия в работе комиссии могут

приглашаться представители инспекций, на которые в соответствии с

законодательством возложены функции регистрации и надзора на отдельные виды

При определении стоимости реализации основного средства необходимо

руководствоваться нормами ст. 40 НК РФ, в соответствии с которыми для целей

налогообложения признается цена товаров, работ или услуг, указанная сторонами

сделки. Пока не доказано обратное, предполагается, что эта цена соответствует

уровню рыночных цен.

Re: Как списать старую мебель?

нужен будет акт, что-то вроде этого:

УТВЕРЖДАЮ

_________________

(должность, фамилия)

"__" ________________ 19__ г.

АКТ

на списание мебели, инвентаря,

оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

действующая на основании приказа ________________________________,

осмотрела __________________________________________________ ______

(наименование предметов)

и нашла их подлежащими списанию на основании следующего:

Техническое состояние и причины списания

__________________________________________________ ________________

__________________________________________________ ________________

Заключение комиссии ______________________________________________

__________________________________________________ ________________

Председатель комиссии _______________________

Члены комиссии: _______________________

_______________________

_______________________

_______________________

Практически в каждом учреждении есть компьютеры, кондиционеры, другое электрооборудование. При их списании могут возникнуть проблемы. Какие и как их избежать?

Списание основных средств включает в себя:

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств. И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

По результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств. Перечень таких документов должен быть установлен ГРБС. Применительно к списанию оргтехники понадобятся:

Приведенный перечень не является исчерпывающим. Конкретные документы, которые должны прилагаться к акту о списании основных средств, утверждается органом власти, уполномоченным представлять интересы собственника по управлению имуществом.

Оформленные документы представляются руководителю учреждения для принятия соответствующего решения. В зависимости от установленного нормативным актом порядка списания данного основного средства руководитель учреждения вправе:

Вернемся к Приказу № 306н, где прописан перечень необходимых в последних случаях документов. Понадобятся:

При списании объектов основных средств, по которым срок фактической эксплуатации не превышает срока полезного использования, помимо указанных документов также нужны:

При списании объектов основных средств, пришедших в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, кроме вышеперечисленных документов понадобятся:

Копии представляемых документов должны быть заверены подписью руководителя и печатью учреждения. В представляемых документах не допускается наличия помарок, подчисток, исправлений.

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н (далее — Инструкция № 68н)):

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). А мониторы могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация. В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. № 524). Поэтому учреждения должны планировать расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972 «Об утверждении Порядка работы организаций, осуществляющих аффинаж драгоценных металлов, и Перечня организаций, имеющих право осуществлять аффинаж драгоценных металлов». Между учреждением и аффинажной организацией заключается договор, в котором указываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносят соответствующие исправления (зачеркивают первоначальные записи и проставляют над ними сведения, указанные в акте (паспорте) аффинажа) (п. 6.20 Инструкции № 68н).

Учреждение произвело списание морально устаревшего и физически полностью изношенного оборудования (монитор компьютера), приобретенного за счет средств от приносящей доход деятельности (остаточная стоимость — 7000 руб.). Силами учреждения основные средства были демонтированы. После демонтажа были извлечены детали, содержащие драгоценные металлы. В чистом виде их масса составила 40 г на сумму 4000 руб. Оформлен акт приема-передачи деталей (узлов) аффинажной организации. После завершения работ в представленном паспорте указано содержание драгоценных металлов — 35 г на сумму 3500 руб. (в т. ч. НДС — 534 руб.). Данная сумма поступила на лицевой счет учреждения, открытый ему в территориальном органе Федерального казначейства для учета операций со средствами, полученными от приносящей доход деятельности. Заметим, в этом случае в поле «Назначение платежа» платежного поручения указывают наименование источника образования дохода или пункта Генерального разрешения, выданного учреждению. При поступлении денежных средств на лицевой счет по приносящей доход деятельности учреждение должно перечислить указанные средства в доход федерального бюджета на счет 40101. В поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 «Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу» с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом. А в поле «Назначение платежа» указывается код 000 3 02 02010 01 0000 440 и основание перечисления: «Перечисление в доход федерального бюджета доходов от реализации имущества, находящегося в оперативном управлении». В этом случае Генеральное разрешение на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности, должно содержать указания на источник образования поступающих на лицевой счет доходов: «Реализация лома и отходов цветных металлов и (или) доходы от аффинажа, с последующим перечислением полученных источников в доход федерального бюджета».

Впоследствии учреждение перечислило средства в доход федерального бюджета.

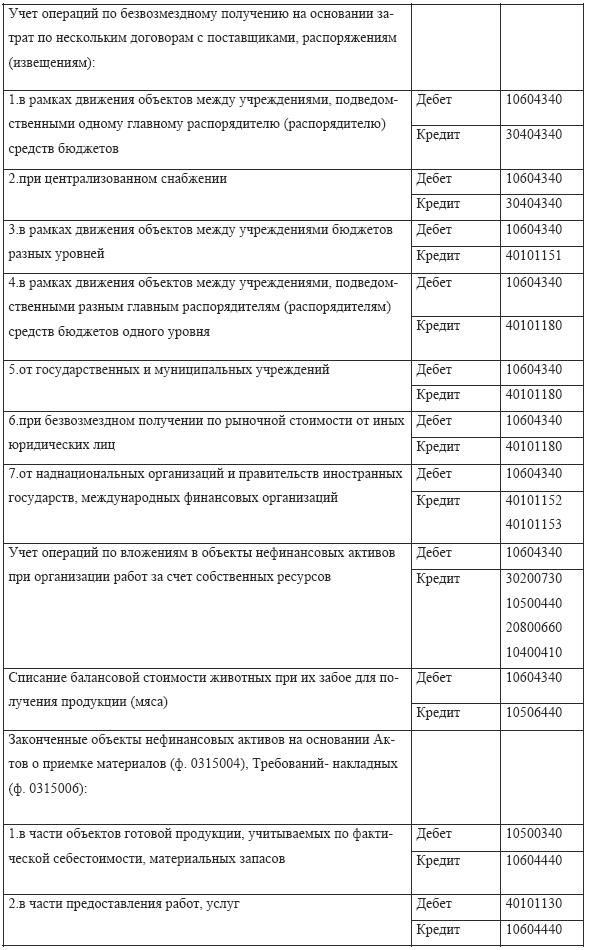

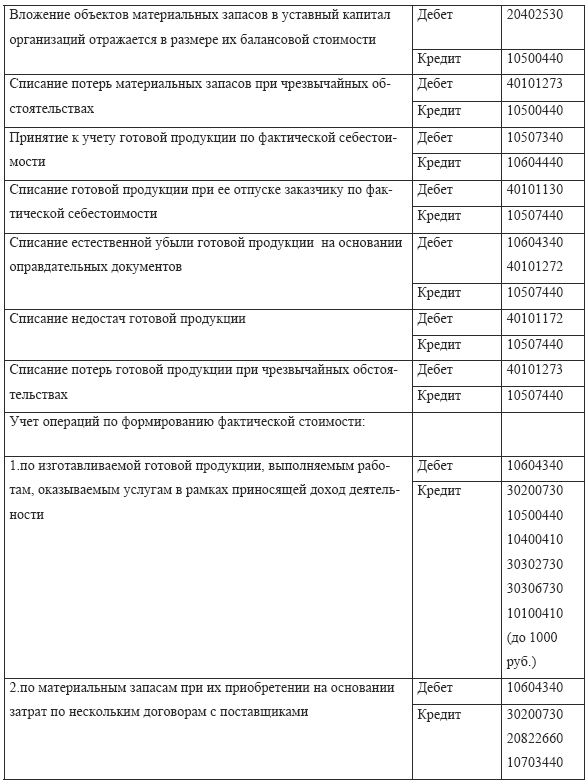

Бухгалтеру нужно сделать такие записи:

Дебет 2 401 01 172

«Доходы от реализации активов»

Кредит 2 101 04 410

«Уменьшение стоимости машин и оборудования»

— 7000 руб. — списано основное средство;

Дебет 2 105 06 340

«Увеличение стоимости прочих материальных запасов»

Кредит 2 401 01 172

«Доходы от реализации активов»

— 4000 руб. — оприходованы детали, содержащие драгоценные металлы;

Дебет 2 105 06 340 (аффинажная организация)

«Увеличение стоимости прочих материальных запасов»

Кредит 2 105 06 340 (склад)

«Увеличение стоимости прочих материальных запасов»

— 4000 руб. — переданы детали аффинажной организации (основание — акт передачи);

Дебет 2 205 09 560

«Увеличение дебиторской задолженности по доходам от реализации активов»

Кредит 2 401 01 172

«Доходы от реализации активов»

— 3500 руб. — начислен доход от реализации драгоценных металлов (основание — паспорт аффинажной организации);

Дебет 2 201 01 510

«Поступления денежных средств учреждения на счета»

Кредит 2 205 09 660

«Уменьшение дебиторской задолженности по доходам от реализации активов»

— 3500 руб. — поступили денежные средства на лицевой счет учреждения;

Дебет 2 401 01 172

«Доходы от реализации активов»

Кредит 2 303 04 730

«Увеличение кредиторской задолженности по налогу на добавленную стоимость»

— 534 руб. — начислен НДС;

Cторно:

Дебет 2 105 06 340

«Увеличение стоимости прочих материальных запасов»

Кредит 2 401 01 172

«Доходы от реализации активов»

— 500 руб. — произведена коррекция по содержанию драгоценных металлов в деталях методом «красное сторно»;

Дебет 2 401 01 172

«Доходы от реализации активов»

Кредит 2 105 06 440

«Уменьшение стоимости прочих материальных запасов»

— 3500 руб. — произведено списание деталей (узлов) при их реализации;

Дебет 2 401 01 172

«Доходы от реализации активов»

Кредит 2 303 05 730

«Увеличение кредиторской задолженности по прочим платежам в бюджет»

— 3500 руб. — начислена задолженность в бюджет;

Дебет 2 303 04 830

«Уменьшение кредиторской задолженности по налогу на добавленную стоимость»

Кредит 2 201 01 610

«Выбытия денежных средств учреждения с банковских счетов»

— 534 руб. — перечислен НДС в бюджет;

Дебет 2 303 05 830

«Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кредит 2 201 01 610

«Выбытия денежных средств учреждения с банковских счетов»

— 3500 руб. — перечисление в бюджет начисленной задолженности от утилизации материальных ценностей.

Обратите внимание: администратор, за которым закреплено администрирование указанных платежей, должен произвести следующие записи:

Дебет 1 210 02 440

«Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов»

Кредит 1 401 01 172

«Доходы от реализации активов»

— поступление в бюджет дохода от утилизации материальных ценностей.

Воспользуемся примером № 1, с той лишь разницей, что организация, принявшая отходы цветных металлов, перечисляет денежные средства непосредственно в доход федерального бюджета на счет 40101. При этом в поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 «Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу» с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом.

В этом случае записи по получению средств от аффинажной организации будут такими:

Дебет 1 303 05 830

«Уменьшение кредиторской задолженности по прочим платежам в бюджет»

Кредит 1 205 09 660

«Погашение дебиторской задолженности по доходам от реализации активов»

— 3500 руб. — отражена зачисленная в бюджет сумма, поступившая от специализированной организации (запись делают после получения выписки органа казначейства из сводного реестра поступлений).

Администратор поступлений в бюджет, за которым закреплено администрирование указанных доходов, делает запись:

Дебет 1 210 02 440

«Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов»

Кредит 1 401 01 172

«Доходы от реализации активов»

— 3500 руб. — поступление в бюджет дохода, перечисленного организацией, специализирующейся на утилизации материальных ценностей.

16 Ноября 2014, 05:42

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.