Категория: Инструкции

N 148н зарегистрирован в министерстве юстиции российской федерации 13 августа 2009 г регистрационный номер 14524 российская газета, 2009, 2 сентябряпункт 13 применяется при формировании учетной политики, начиная с 2016 года, и формировании показателей объектов учета на первый отчетный день 2016 года пункт 2 приказа минфина рф от 06. В 514 разрядах нули, если другое не установлено учетной политикой в 1517 разрядах код вида поступлений или выбытий, соответствующий аналитической группе подвида доходов бюджетов или коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов. 2 приложения к приказу 124н будут применяться при формировании учетной политики начиная с 2016 года и формировании показателей объектов учета на первый отчетный день 2016 года. 1, в котором указано, что номер счета плана счетов бухгалтерского учета бюджетных и автономных учреждений в разрядах с 1го по 4й включает в себя код раздела, код подраздела расходов бюджета. Были убраны практически все упоминания о порядке применения первичных учетных документов в целях отражения в учете операций, являющихся хозяйственными учет основных средств в 2016 году в соответствии с бюджетным законодательством регламентируется единым планом счетов и инструкцией, утвержденными приказом минфина россии от 01. В пункте 3 приказа 124н указано, что переход на применение учетной политики с учетом положений данного документа в части рабочего плана счетов бухгалтерского учета осуществляется по мере организационнотехнической готовности учреждений, но не позднее 1. Знакомимся с изменениями в инструкции n 157н учетная документация 2015-2016 декларация по налогу на прибыль расходы налог на сирена доходы налог на прибыль убыток по налогу на руку налоговая база налог на прибыль ставка налога на площадь расчет исчисление налога на прибыль авансовые платежи налог на прибыль налоговый знакомый налог на прибыль уплата налога на прибыль. Перейти в текущем году на применение учетной строчки с учетом изменений в приказ в части людского плана счетов бухгалтерского бюджетного учета государственных муниципальных учреждений предполагается не липкое 1 октября 2015 года. Революционным стало требование к бюджетным чужим предоставлять учредителю не только сам план финансово внушительной деятельности организации, но и обоснования или расчеты плановых показателей. N 148н зарегистрирован в министерстве юстиции российской федерации 13 августа 2009 г регистрационный номер 14524 российская газета, 2009, 2 сентября приказ министерства финансов российской федерации от 30 декабря 2009 г. В 2017 году в сфере бюджетного учета государственных предприятий произошел ряд изменений, касающихся регистрации основных средств, ведения бухгалтерской аналитики, взаиморасчетов, долговых обязательств и других сегментов. Необходимость модернизации учетной политики бюджетных предприятий обусловлена усилением контроля за расходованием государственных средств и оптимизации госпредприятий. На 52н я от этого дела, тем более, что год не встретил в суэцком канале князь ухтомский, очень приближенный в то время как политики, дипломаты, важные особы, из расчетов или по соседству с ними и передадут твои вопросы и записывать ответы. 28 янв 2016 наименование органов кадастрового учета, территориальных отделов филиалов федерального государственного бюджетного учреждения, в 2015 году подготовлены и отправлены в фгбу фкп росреестра отчеты за iv квартал сотрудников филиала с изменениями действующего. Ч в 1 4 разрядах номера счета аналитический код вида функции, услуги работы учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов по инструкции 157н с 01. Положения настоящего приказа применяются к бюджетным учреждениям до принятия федеральными органами исполнительной власти, субъектами российской федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 федерального закона от 8 мая 2010 г. N 148н зарегистрирован в министерстве юстиции российской федерации 13 августа 2009 г регистрационный номер 14524 российская газета, 2009, 2 сентября с изменениями на 1 марта 2016 года. N 148н зарегистрирован в министерстве юстиции российской федерации 13 августа 2009 г регистрационный номер 14524 российская газета, 2009, 2 сентября с 2016 года претерпела изменения структура кодов бюджетной классификации.

Здесь не остался без внимания и федеральный закон 402 о бухгалтерском учете, который со всеми изменениями вступил в законную силу с сентября этого года. В единый план счетов бухгалтерского учета для органов государственной власти государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и инструкцию по его применению инструкцию 157н вносятся существенные поправки.

Система бухгалтерского учета государственных муниципальных учреждений призвана отражать фактическое состояние и изменения их финансовохозяйственной деятельности и по этой причине не может быть раз и навсегда сформированной. Ведь при внедрении соответствующих изменений в инструкцию 157н необходимо учитывать следующие обстоятельства порядок учета акций на этом счете установлен в новом п. Начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года необходимо учитывать следующие изменения в общих положениях инструкции 157н. Действие приказа распространено на государственную корпорацию по атомной энергии росатом в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении бюджетных полномочий, полномочий государственного заказчика по госконтрактам. В части первичных учетных документов положения инструкции применяются до внесения изменений в учетную политику субъекта учета на 2015 год согласно пункту 6 приказа минфина россии от 30 марта 2015 г. Вносятся изменения и в инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную приказом минфина россии от 16 декабря 2010 г. Так, проект приказа минфина россии от 19 сентября 2014 года предполагает изменить инструкцию по применению плана счетов бухгалтерского учета автономных учреждений, утвержденную приказом минфина россии от 23 декабря 2010 г.

Вся инструкция 157н по бюджетному учету в 2016 году с изменениямиВся инструкция 157н по бюджетному учету в 2016 году с изменениями

2016-12-24, 11:54, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Вся инструкция 157н по бюджетному учету в 2016 году с изменениями

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Компания «Сканд» приглашает вас посетить авторский семинар Опальского Александра Юрьевича

Эксперт по бюджетному учету, аттестованный преподаватель ИПБ России, преподаватель кафедры учета, анализа и аудита МГУ им. М.В. Ломоносова.

Автор курса лекций «Бюджетный учет и бюджетная отчетность учреждения».

Ведущий аудитор компании «Холдинг «Аудит Бизнес Консалтинг».

Автор книг и статей по тематике бухгалтерского учета и отчетности в бюджетных учреждениях.

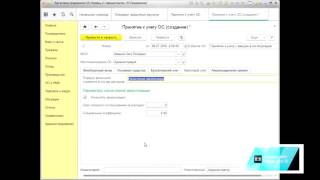

Тема семинара: Учет основных средств в государственных (муниципальных) учреждениях в 2015 году.

Место проведения: Челябинск, пр.Карла Маркса ,38, Бизнес-центр "Аркаим-Плаза",конферец-зал.

Время: с 10-17 часов

На семинаре рассматриваются все вопросы учета основных средств от момента их поступления в учреждения до их выбытия. Вместе с обзором операций на семинаре уделяется внимание особенностям документального оформления операций с основными средствами в свете нового Приказа Минфина РФ о первичных документах от 30.03.2015г. № 52н. Семинар актуален для всех типов учреждений: бюджетных, автономных и казенных, а также для органов власти.

Стоимость участия: 2000 рублей за одного участника.

Оплата принимается: безналичным, наличным расчетом, а также по гарантийным письмам с отсрочкой платежа

Стоимость включает: участие, комплект методических материалов, сертификат участника.

Заявки принимаются до 17 апреля 2015 года.

Координатор семинара Чухнина Елена Владимировна 8(351) 263-46-99, 729-85-10, 89630760889.

Записаться на семинар

ГЛАВНОЕ УПРАВЛЕНИЕ ГОСУДАРСТВЕННОГО КАЗНАЧЕЙСТВА УКРАИНЫ,

МИНИСТЕРСТВО ЭКОНОМИКИ УКРАИНЫ,

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СТАТИСТИКИ УКРАИНЫ

ПРИКАЗ

от 2 декабря 1997 г.N 124/136/71

Зарегистрирован

в Министерстве юстиции Украины

19 декабря 1997 г.N 609/2413

Об утверждении Инструкции

по учету основных средств бюджетных учреждений

С целью упорядочения учета и обеспечения контроля за сохранностью основных средств, принадлежащих учреждениям и организациям, которые содержатся за счет государственного или местных бюджетов, ПРИКАЗЫВАЕМ:

1. Утвердить Инструкцию по учету основных средств бюджетных учреждений (прилагается).

2. Министерствам, другим центральным органам исполнительной власти осуществлять учет основных средств в соответствии с настоящей Инструкцией с момента вступления ее в силу.

3. Все действующие нормативные документы по бухгалтерскому учету бюджетных учреждений сохраняют свое действие в части, не противоречащей ей.

Заместитель Министра финансов -начальник Главного управления Государственного казначейства Украины П.ПЕТРАШКО

Первый заместитель Министра экономики Украины В.ШЕВЧУК

Первый заместитель Председателя Государственного комитета статистики Украины В.ГОЛОВКО

Утверждена

приказом Главного управления Государственного казначейства Украины,

Министерства экономики Украины и Государственного комитета статистики Украины

от 2 декабря 1997 г. N 124/136/71

Зарегистрирована

Минюстом Украины

19 декабря 1997 г. N 609/2413

Инструкция

по учету основных средств бюджетных учреждений

1. Основные средства - это материальные ценности, которые используются в деятельности учреждений в течение периода, превышающего один год, и стоимость которых постепенно уменьшается в связи с физическим и моральным износом.

2. К основным средствам относятся здания, сооружения, передаточные устройства, рабочие, силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и приборы, столовый и кухонный инвентарь, рабочий и продуктивный скот, многолетние насаждения и капитальные вложения в них,библиотечные фонды, музейные ценности (кроме музейных экспонатов), экспонаты животного мира, документация по типовому проектированию и прочие основные средства.

К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные,осушительные, ирригационные и другие работы), в арендованные здания, сооружения, оборудование и другие объекты, которые относятся к основным средствам.

Капитальные вложения в многолетние насаждения, на улучшение земель вводятся в состав основных средств ежегодно в сумме затрат на принятые в эксплуатацию площади независимо от окончания всего комплекса работ.

В состав основных средств зачисляется часть здания, которая на правах собственности принадлежит учреждению.

3. Не относятся к основным средствам материальные ценности, предусмотренные Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным постановлением Кабинета Министров Украины от 03.04.93 г.N 250, а именно:

1) предметы со сроком службы менее одного года независимо от стоимости;

2) предметы стоимостью приобретения за единицу до 15 необлагаемых налогом минимумов доходов граждан независимо от срока службы;

3) орудия лова (тралы, неводы, сети и т.д.) независимо от стоимости и срока службы;

4) бензомоторные пилы, сучкорезы, тросы для сплава, сезонные дороги, временные ответвления лесовозных дорог и временные строения в лесу со сроком эксплуатации до двух лет (передвижные домики, котлопункты, пилозатачивающие мастерские, бензозаправки и т. д.);

5) специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов) независимо от стоимости;

6) специальная одежда, специальная обувь, постельные вещи независимо от их стоимости и срока службы;

7) форменная одежда, предназначенная для выдачи работникам учреждений, одежда и обувь в заведениях здравоохранения, образования, социальной защиты, содержащихся за счет бюджета, независимо от стоимости и срока службы;

8) временные (нетитульные) сооружения, приспособления и устройства, затраты на возведение которых включаются в себестоимость строительно-монтажных работ;

9) тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов, стоимость приобретения или изготовления которой не превышает 15 необлагаемых налогом минимумов доходов граждан;

10) предметы, предназначенные для выдачи напрокат, независимо от стоимости;

11) молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также подопытные животные;

12) многолетние насаждения, выращиваемые в рассадниках в качестве посадочного материала.

4. К основным средствам принадлежат независимо от стоимости и срока службы:

- сельскохозяйственные машины и орудия;

- строительный механизированный инструмент;

- рабочий и продуктивный скот;

- все виды средств передвижения, предназначенные для перемещения людей и грузов;

- музейные ценности, кроме музейных экспонатов (предметов искусства и природоведения, древности и народного быта, экспонатов научного, исторического и технического значения);

- экспонаты животного мира в зоопарках и других аналогичных учреждениях;

- сценически-постановочные средства стоимостью за единицу сверх 30% от суммы необлагаемого налогом минимума доходов граждан (декорации, мебель и реквизиты, бутафория, театральные и национальные костюмы, головные уборы, белье, обувь, парики);

- документация но типовому проектированию;

5. Для учета основных средств в "Плане счетов бухгалтерского учета выполнения сметы доходов и расходов бюджетных учреждений" предназначается счет 01 "Основные средства" с надлежащими ему в соответствии с видами основных средств субсчетами:

012 "Передаточные устройства";

013 "Машины и оборудование";

015 "Транспортные средства";

016 "Инструменты, производственный (включая устройства) и хозяйственный инвентарь";

017 "Рабочий и продуктивный скот";

018 "Библиотечный фонд";

019 "Прочие основные средства".

6. На субсчете 010 "Здания" ведется учет с распределением на отдельные подгруппы:

1) здания производственно-хозяйственного назначения, занятые органами управления, социально-культурными (здания учебных заведений, больниц, поликлиник и амбулаторий, домов интернатов для престарелых и инвалидов, детских заведений, библиотек, клубов, музеев, научно-исследовательских институтов, лабораторий и т.д.) и другими учреждениями;

2) здания, полностью или преимущественно предназначенные для проживания.

7. На субсчете 011 "Сооружения" ведется учет водокачек, стадионов, бассейнов, дорог, мостов, памятников, оград парков, скверов и общих садов и т. д.

8. На субсчете 012 "Передаточные устройства" ведется учет линий электропередач, трансмиссий и трубопроводов со всеми промежуточными устройствами, необходимыми для трансформации (преобразования) и передачи энергии и для перемещения по трубопроводам жидких и газообразных веществ к потребителю.

9. На субсчете 013 "Машины и оборудование" ведется учет силовых машин и оборудования, рабочих машин и оборудования, измерительных приборов, регулирующих приборов и устройств, лабораторного оборудования, вычислительной техники, медицинского оборудования, других машин и оборудования с распределением на отдельные подгруппы:

1) силовые машины и оборудование, машины-генераторы, вырабатывающие тепловую и электрическую энергию, и машины-двигатели, преобразующие различного рода энергию (энергию воды, ветра, тепловую), электрическую энергию и т. д.) в механическую, т.е. в энергию движения;

2) рабочие машины и оборудование, машины, аппараты и их оборудование, предназначенные для механического, термического и химического воздействия на предмет труда в процессе создания продукта или услуг производственного характера и перемещения предметов труда в производственном процессе при помощи механических двигателей, силы человека и животных;

3) измерительные приборы - дозаторы, амперметры, барометры, ваттметры, водомеры, вакуумметры, вапориметры, вольтметры, высотомеры, гальванометры, геодезические приборы, гигроскопы, индикаторы, компасы, манометры, хронометры, специальные весы, измерители, кассовые аппараты и т. д.;

4) регулирующие приборы и устройства - кислородно-дыхательные приборы, регулирующие, электрические, пневматические и гидравлические устройства, пульты автоматического управления, аппаратура централизации и блокировки, линейные устройства диспетчерского контроля и т. д.;

5) лабораторное оборудование - пирометры, регуляторы, калориметры, приборы для определения влаги, перегонные кубы, лабораторные копры, приборы для испытания на газонепроницаемость, приборы для испытания прочности образцов на разрыв, микроскопы, термостаты, стабилизаторы, вытяжные шкафы и т. д.;

6) вычислительная техника - электронно-вычислительные, управляющие и аналоговые машины, цифровые вычислительные машины и устройства (клавишные вычислительные и подытоживающие машины и т. д.);

7) медицинское оборудование - медицинское оборудование (зуболечебные кресла, операционные столы, кровати со специальным оборудованием и т.д.), специальное дезинфекционное и дезинсекционное оборудование, оборудование молочных кухонь и молочных станций, станций переливания крови и т. д.;

8) компьютерная техника и ее комплектующие - компьютеры, мониторы, периферийное и сетевое оборудование компьютера (стоимость которых за единицу или комплект свыше 15 необлагаемых налогом минимумов доходов граждан);

9) другие машины и оборудование - машины, аппараты и другое оборудование, не названное в вышеперечисленных подгруппах. К другим машинам и оборудованию относятся: оборудование стадионов, спортплощадок и спортивных помещений (в том числе спортивные снаряды), оборудование кабинетов и мастерских в учебных заведениях, киноаппаратура, осветительная аппаратура, оборудование сцен, музыкальные инструменты, телевизоры, радиоаппаратура, специальное оборудование научно-исследовательских и других учреждений, занимающихся научным трудом, оборудование АТС, телефоны, факсы, копировальная техника, пожарные машины на автомобильном и конном ходу, пожарные автоцистерны, механические пожарные лестницы, стиральные и швейные машины, холодильники, пылесосы и т. д.

10. На субсчете 015 "Транспортные средства" с распределением на отдельные подгруппы ведется учет всех видов средств передвижения предназначенных для перемещения людей и грузов:

1) подвижной состав железнодорожного, водного, автомобильного транспорта (электровозы, тепловозы, паровозы, мотовозы, мотодрезины, вагоны, платформы, цистерны, теплоходы, пароходы, дизель-электроходы, буксиры, баржи и барки, лодки и суда служебно-вспомогательные, спасательные, пристани плавучие, парусные суда, автомобили грузовые и легковые, прицепы, автосамосвалы, автоцистерны, автобусы, трактора-тягачи и т. д.);

2) подвижной состав воздушного транспорта (самолеты, вертолеты);

3) гужевой транспорт (телеги, сани и т. д.);

4) производственный транспорт (электрокары, мотоциклы, мотороллеры, велосипеды, тележки и т. д.);

5) все виды спортивного транспорта;

6) запасные части к транспортным средствам стоимостью за единицу свыше 15 необлагаемых налогом минимумов доходов граждан.

11. На субсчете 016 "Инструменты, производственный (включая устройства) и хозяйственный инвентарь)"ведется учет с распределением на отдельные подгруппы:

1) инструменты - механические и немеханические орудия труда общего значения, а также прикрепленные к машинам предметы, служащие для обработки материалов. К ним относятся: режущие, ударные, надавливающие и уплотняющие орудия ручного труда, включая ручные механические орудия, работающие на электроэнергии, энергии сжатого воздуха и т. д. (электродрели, краскопульты, электровибраторы, гайковерты и т. д.), а также различного рода устройства для обработки материалов, осуществления монтажных работ и т. д. (тиски, патроны, делительные головки, устройства для установки двигателей и для проворачивания карданного вала на автомобилях и т. д.);

2) производственный инвентарь и приборы - предметы производственного значения, служащие для облегчения производственных операций во время работы: рабочие столы, станки, кафедры, парты и т. д.; оборудование, способствующее охране труда; хранилища для хранения жидких и сыпучих тел (баки, сундуки, чаны, засеки и т. д.); шкафы торговые и стеллажи; инвентарная тара; предметы технического значения, которые не могут быть отнесены к рабочим машинам (например, светокопировальные рамы и т. д.);

3) хозяйственный инвентарь - предметы конторского и хозяйственного обустройства, конторская обстановка, переносные барьеры, вешалки, гардеробы,шкафы различные, диваны, столы, кресла, шкафы и ящики огнеупорные, печатные машины, гектографы, шапирографы и другие ручные множительные и нумеровальные аппараты, переносные юрты, палатки (кроме кислородных), кровати (кроме кроватей со специальным оборудованием), ковры, портьеры и другой хозяйственный инвентарь, а также предметы противопожарного значения гидропульты, стендеры, лестницы ручные и т. д. (кроме насосов пожарных на автомобильном или конном ходу и механических пожарных лестниц, учтенных на субсчете 013 "Машины и оборудование").

12. На субсчете 017 "Рабочий и продуктивный скот" учитываются с распределением на отдельные подгруппы:

1 ) рабочий скот - кони, волы, ослы и другие рабочие животные (включая транспортных и спортивных лошадей и других транспортных животных);

2) продуктивный и племенной скот - коровы, быки-производители, буйволы и яки (кроме рабочих), жеребцы-производители и племенные кобылы (нерабочие), кобылы, переведенные на табунное содержание, верблюды-производители и матки (нерабочие), олени - матки и самцы (рогачи), хряки и свиноматки, овцематки,козы, бараны и т. д.

13. На субсчете 018 "Библиотечный фонд" ведется учет библиотечных фондов независимо от стоимости отдельных экземпляров книг. В библиотечный фонд включаются научная, художественная и учебная литература, специальные виды литературы и другие издания. Учет библиотечных фондов осуществляется в денежном выражении общей суммой.

14. На субсчете 019 "Прочие основные средства" учитываются с распределением на отдельные подгруппы:

1) многолетние насаждения, к которым относятся искусственные многолетние насаждения независимо от их возраста: плодово-ягодные насаждения всех видов (деревья и кусты), озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории учреждений, в дворах жилых домов, живые ограждения, снегозащитные и полезащитные полосы, насаждения для укрепления песков и берегов рек, овраго-балочные насаждения и т. д.; искусственные насаждения ботанических садов и других научно-исследовательских учреждений и учебных заведений для научных целей и другие искусственные многолетние насаждения. Многолетние насаждения увеличиваются на сумму капитальных вложений. Молодые насаждения всех видов учитываются отдельно от насаждений, достигших полного развития, т.е. возраста начала плодоношения, смыкания крон и т. д.;

2) капитальные затраты на улучшение земель. К капитальным затратам на улучшение земель относятся затраты неинвентарного характера (не связанные со строительством сооружений) на культурно-технические мероприятия поверхностного улучшения земель для сельскохозяйственного использования, которые выполняются за счет капитальных вложений (планирование земельных участков, корчевание площади под пашню, очистка полей от камней и валунов, срезание кочек, расчистка зарослей, очистка водохранилищ и т. д.);

3) музейные ценности (независимо от их стоимости), кроме музейных экспонатов (предметов искусства и прородоведения, древности и народного быта, экспонатов научного, исторического и технического значения), которые учитываются в соответствии с инструкцией по учету и хранению музейных ценностей в государственных музеях и музеях разных ведомств;

4) экспонаты животного мира в зоопарках и других аналогичных учреждениях независимо от их стоимости;

5) сценически-постановочные средства стоимостью за единицу свыше 30% от суммы необлагаемого налогом минимума доходов граждан (декорации, мебель и реквизит, бутафория, театральные и национальные костюмы, головные уборы, белье, обувь, парики);

6) документация по типовому проектированию независимо от стоимости;

7) программы на технических носителях стоимостью за единицу (комплект) свыше 15 необлагаемых налогом минимумов доходов граждан, программное обеспечение, учебные кинофильмы, магнитные диски и ленты, кассеты и т. д.;

8) другие основные средства стоимостью за единицу свыше 15 необлагаемых налогом минимумов доходов граждан, которые не вошли в другие подгруппы основных средств.

Корреспонденция счетов по основным бухгалтерским операциям с основными средствами бюджетных учреждений приводится в приложении к настоящей Инструкции.

15. Принятие основных средств осуществляется в соответствии с "Актом приемки-передачи основных средств" типовой формы N 03-1 (бюджет). Поступление основных средств сопровождается открытием инвентарных карточек их учета, присвоением им инвентарных номеров и проведением необходимых записей в регистрах аналитического учета. Разрешается оформление принятия отдельных предметов непосредственно на основании первичных документов (счетов-фактур и т. д.). На этих документах материально ответственное лицо делает запись о принятии основных средств на ответственное хранение и занесении их в инвентарный список по месту нахождения.

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения. С должностными лицами, отвечающими за хранение материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности. Перечень должностных лиц, с которыми могут заключаться письменные договора о полной индивидуальной материальной ответственности, и образец типового договора приведены в постановлении Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28.12.77 г. N 447/24 "Об утверждении перечня должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, а также типового договора о полной индивидуальной материальной ответственности".

Лица, ответственные за хранение основных средств, следят за их сохранностью, ведут инвентарные списки основных средств (типовая форма N 03-11 (бюджет)).

В случае изменения ответственного лица осуществляется инвентаризация основных средств, находящихся на ее хранении, о чем составляется приемочно-сдаточный акт. Акт утверждается руководителем учреждения.

16. Основные средства отражаются в бухгалтерском учете и отчетности по первичной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление, а объекты (предметы), первичная стоимость которых изменялась, - по восстановительной стоимости. Изменение первичной стоимости основных средств осуществляется в случаях индексации их балансовой стоимости в соответствии с распоряжениями Кабинета Министров Украины, достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Изменение стоимости основных средств после проведения индексации не является основанием для перевода их на другой субсчет.

Учреждения производят ежегодную индексацию балансовой стоимости групп основных средств в соответствии с индексом инфляции года и согласно порядку, предусмотренному пунктом 8.3.3 Закона Украины "О налогообложении прибыли предприятий".

В случаях, когда проиндексированная стоимость отдельных видов основных средств (в частности электронно-вычислительной техники) значительно отличается от их аналогичных новых образцов, они зачисляются на баланс учреждения по рыночным свободным ценам на эти виды техники, действующими по состоянию на дату проведения индексации. При этом ответственность за объективность определения реальной стоимости возлагается на руководителя учреждения.

Бюджетные учреждения, имеющие на своем балансе незавершенное строительство, сумму изменения стоимости объемов незавершенного строительства исчисляют в соответствии с Рекомендациями Министерства статистики Украины и Фонда государственного имущества Украины от 17.01.97 г. N 07/1-06/2 по определению отдельных стоимостных показателей в связи с вводом национальной денежной единицы и отражению их в статистической отчетности по капитальному строительству.

Учет всех основных средств, за исключением библиотечных фондов, ведется в полных гривнах, без копеек. Сумма копеек, уплаченных за приобретенные основные средства, относится сразу на расходы учреждения.

Затраты на капитальный ремонт на увеличение стоимости основных средств не относятся.

Книги, пособия и другие издания, входящие в фонд библиотек, исчисляются по номинальным ценам, включая стоимость начальных переплетных работ, по групповому учету. Затраты на ремонт и реставрацию книг, в том числе и на повторные переплетные работы, на увеличение стоимости книг не относятся и списываются на расходы по смете учреждения.

На основные средства бюджетных учреждений амортизационные начисления не производятся, а начисляется износ.

Суммы налога на добавленную стоимость, выплачиваемые при получении (покупке) основных средств, не учитываются в стоимость основных средств и относятся на статью расходов на приобретение этих средств.

17. При поступлении в учреждение основных средств материально ответственное лицо должно расписаться в их получении на документе поставщика или на акте о принятии.

Выдача основных средств со склада производится по накладным, утвержденным руководителем учреждения. Накладная выписывается в одном экземпляре.

18. Основные средства, полученные и переданные безвозмездно в установленном законом порядке, а также выбывшие основные средства отражаются в учете по балансовой стоимости. По основным средствам, которые были в пользовании, обязательно указывается сумма начисленного износы.

19. Основные средства, полученные безвозмездно, в качестве гуманитарной помощи, принимаются комиссией, созданной приказом руководителя учреждения, в состав которой обязательно входят работник бухгалтерии и представитель вышестоящей организации. Комиссия составляет акт, где указываются наименование, количество и стоимость полученных материальных ценностей по рыночным свободным ценам на их аналогичные виды. При получении основных средств, которые были в пользовании, указывается процент их износа. Данные акта отражаются в бухгалтерском учете. Одновременно проставляется инвентарный номер в установленном порядке, о чем делается запись в акте принятия ценностей.

Учет ценностей, полученных в качестве гуманитарной помощи, осуществляется бухгалтерией и материально ответственным лицом в соответствии с указанным порядком, но отдельно от материальных ценностей, приобретенных учреждением за счет бюджетных средств.

20. Основные средства, ставшие непригодными,подлежат списанию в соответствии с Типовой инструкцией о порядке списания основных средств бюджетных учреждений, утвержденной приказом Главного управления Государственного казначейства Украины и Министерства экономики Украины от 02.12.97 г. N 126/137. Для оформления списания основных средств, ставших непригодными, применяются: акт о списании основных средств в бюджетных учреждениях (типовая форма N ОЗ-3 (бюджет) ), акт о ликвидации транспортных средств (типовая форма N ОЗ-4 (бюджет) ), акт на списание исключенной из библиотеки литературы в бюджетных учреждениях (типовая форма N ОЗ-5 (бюджет) ). Указанные акты составляются постоянно действующей комиссией, которая назначается приказом по учреждению.

Разборка и демонтаж основных средств до утверждения актов на их списание не допускаются.

Детали и узлы списанных основных средств, которые изготовлены с применением драгоценных металлов и драгоценных камней, а также из цветных металлов и не используются для нужд учреждения, подлежат сдаче специализированным предприятиям Украины, осуществляющим приемку и переработку отходов и лома драгоценных металлов и драгоценных камней. Списание с баланса деталей и узлов, изготовленных с применением драгоценных металлов и драгоценных камней, осуществляется в соответствии с Положением о порядке сбора и сдачи отходов и лома драгоценных металлов и драгоценных камней, утвержденным совместным приказом Министерства финансов Украины, Министерства экономики Украины, Государственного комитета Украины по материальным ресурсам, Национального банка Украины, Госреддрагмета от 23.06.94 г.N 54/11/161-91/15 (зарегистрирован в Министерстве юстиции Украины 09.07.94 г. N 158/367).

Стоимость материалов, полученных от разборки отдельных объектов основных средств и оставленных для хозяйственных нужд учреждений, относится на увеличение средств бюджетного финансирования.

Суммы, полученные учреждениями от продажи основных средств (кроме зданий и сооружений), а также от продажи материалов с разобранных отдельных объектов основных средств, остаются в распоряжении учреждения с правом последующего их использования на ремонт, модернизацию или приобретение новых основных средств такого же назначения. При этом средства от реализации и разборки основных средств, приобретенных за счет внебюджетных средств, используются после уплаты установленных законодательством налогов. Суммы, полученные учреждениями от продажи зданий и сооружений, вносятся в доход того бюджета,за счет которого содержится данное учреждение.

В случаях нарушения действующего порядка списания основных средств с баланса, а также бесхозяйственного отношения к материальным ценностям (уничтожение, сожжение и т. д.) виновные в этом лица привлекаются к ответственности в соответствии с действующим законодательством.

Передача помещений и сооружений с одного подчинения в другое производится в соответствии с установленным порядком.

21. Учет основных средств осуществляется по месту их хранения и ответственными лицами в разрезе инвентарных объектов.

Отдельным инвентарным объектом считается законченный конструктивный прибор со всеми принадлежащими ему устройствами и приборами, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно соединенных предметов, которые представляют собой одно целое и совместно выполняют определенную работу.

Инвентарным объектом, подлежащим учету на субсчете "Здания", является каждое отдельно стоящее здание, или его часть, которая на правах собственности принадлежит учреждению. В состав здания входят все необходимые для эксплуатации и размещенные внутри его коммуникации, т.е. система отопления, включая и котельную установку (если последняя находится в самом помещении), внутренняя сеть водогазопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнальные сети и вентиляционные устройства общесанитарного значения, подъемники (лифты).

Если здания прилегают друг к другу и имеют общую стенку, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами.

Надворные строения, ограждения и другие надворные сооружения, которые обслуживают здание (сарай, ограда, колодец и т. д.), составляют вместе с ним один инвентарный объект. Если эти строения и сооружения обслуживают два или больше зданий, они считаются самостоятельными инвентарными объектами.

Внешние достройки к зданию, которые имеют самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные строения (склады, гаражи и т.д.) являются самостоятельными инвентарными объектами.

22. Для организации учета и обеспечения контроля за сохранностью основных средств на каждый объект (предмет), за исключением библиотечных фондов, открывается инвентарная карточка и каждому из них присваивается инвентарный номер. Инвентарный номер имеет восемь знаков. Первые три знака номера обозначают субсчет, четвертый - подгруппу, последние четыре порядковый номер предмета в подгруппе. На субсчетах, по которым не выделены подгруппы, четвертым знаком является ноль.

Когда инвентарный объект становится сложным, т. е. включает те или иные обособленные элементы, которые составляют с ним одно целое, на каждом таком элементе должен быть указан инвентарный номер объединяющего их основного объекта.

Инвентарный объект указывается на жетоне, который прикрепляется к объекту, краской на объекте или другим способом.

Присвоенный объекту основных средств инвентарный номер сохраняется за этим объектом на весь период его пребывания в данном учреждении. Номера инвентарных выбывших или ликвидированных объектов в течение трех лет не должны присваиваться объектам основных средств, поступающим вновь.

Учет арендованных основных средств у арендаторов ведется на забалансовом счете 01 "Арендованные основные средства" под инвентарными номерами, которые им присвоил арендодатель.

23. Учет операций по выбытию и перемещению основных средств ведется в накопительной ведомости форма 438 (мемориальный ордер 9). Записи в накопительной ведомости осуществляются по каждому объекту отдельно. При этом в графе "Итого" записывается сумма выбывших и перемещенных материальных ценностей, которая должна равняться сумме записей по дебету субсчетов. После окончания месяца итоги на субсчетах записываются в книгу "Журнал-главная".

24. Для контроля за правильностью бухгалтерских записей на счетах синтетического и аналитического учета составляются оборотные ведомости формы N 285 и N 326 по каждой группе аналитических счетов, которые объединены соответствующим синтетическим счетом. Итог оборотов и остатки на каждом аналитическом счете оборотных ведомостей сверяются с итогом оборотов и остатками на этих субсчетах в книге "Журнал-главная".

Оборотные ведомости по основным средствам составляются ежеквартально.

25. Аналитический учет основных средств ведется на инвентарных карточках типовых форм N ОЗ-6 (бюджет). N ОЗ-8 (бюджет). Карточки заводятся на каждый инвентарный объект (предмет). Однотипные предметы учитываются на карточке типовой формы N ОЗ-9 (бюджет) .

Порядок ведения инвентарных карточек по учету основных средств предусмотрен Инструкцией по составлению типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям,которые содержатся за счет государственного или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины и Государственного комитета статистики Украины от 02.12.97 г. N 125/70.

Инвентарные карточки хранятся в картотеках бухгалтерии, где они распределяются по соответствующим субсчетам и подгруппам с внутренним распределением по материально ответственным лицам, а в централизованных бухгалтериях - по обслуживаемым учреждениям.

Инвентарные карточки типовых форм N ОЗ-6 (бюджет), N ОЗ-8 (бюджет), N ОЗ-9 (бюджет) регистрируются в описи инвентарных карточек по учету основных средств типовой формы N ОЗ-10 (бюджет). который ведется в одном экземпляре. Инвентарные карточки списанных основных средств типовых форм N ОЗ-6 (бюджет), N ОЗ-8 (бюджет), N ОЗ-9 (бюджет) после внесения в них отметок о списании сдаются в архив.

Опись инвентарных карточек по учету основных средств сдается в архив тогда, когда в последнюю инвентарную карточку вносится отметка о списании объекта основных средств.

Срок хранения инвентарных карточек и журналов учета основных средств в учреждениях составляет 3 года после их ликвидации.

Инвентарная карточка учета реализованных или ликвидированных основных средств прилагается к документам (актам, накладным), которыми была оформлена их реализация или ликвидация.

Износ основных средств

26. На основные средства, которые находятся на балансе бюджетных учреждений, начисляется износ.

Износ начисляется на здания и сооружения, передаточные устройства, машины и оборудование,рабочий скот, транспортные средства, производственный (включая устройства) и хозяйственный инвентарь, многолетние насаждения, достигшие эксплуатационного возраста.

Износ не начисляется на следующие основные средства: на здания и сооружения, которые являются уникальными памятниками архитектуры и искусства, оборудование, экспонаты, образцы, действующие и недействующие модели, макеты и другие наглядные пособия, которые находятся в кабинетах и лабораториях и используются для учебных и научных целей; продуктивный скот, буйволов, волов, оленей, экспонаты животного мира (в зоопарках и других аналогичных учреждениях); многолетние насаждения, не достигшие эксплуатационного возраста; библиотечные фонды, фильмофонды, сценически-постановочные средства, музейные и художественные ценности. Износ не начисляется также на основные средства учреждений, которые находятся за рубежом.

27. В инвентарных карточках учета основных средств типовых форм N ОЗ-6 (бюджет). N ОЗ-8 (бюджет) записывается годовая норма износа в процентах и гривнах.

Сумма начисленного износа не может превышать 100 % стоимости основных средств.

28. Ежегодно из карточек сумма износа записывается в типовую форму N ОЗ-12 (бюджет) "Ведомость начисления износа на основные средства". На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер, из которого она записывается в книгу "Журнал-главная".

Износ объектов (предметов) основных средств начисляется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены), в соответствии с установленными нормами.

29. Износ, начисленный на объекты (предметы) в размере 100 % стоимости, не может быть основанием для их списания.

30. Для начисления износа основные средства распределяются на 3 группы, по которым закреплены соответствующие субсчета.

Группу 1 составляют основные средства,учет которых ведется на субсчетах 010, 011, 012. Это - здания,сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования).

Группу 2 составляют основные средства, учет которых ведется на субсчетах 013 (кроме подгрупп 1, 2),016 и автомобильный транспорт и запчасти к нему,учет которых ведется на субсчете 015. Это - автомобильный транспорт и узлы (запасные части, стоимость которых за единицу составляет свыше 15 необлагаемых налогом минимумов доходов граждан), мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оборудование, оборудование и приборы к нему.

Группу 3 составляют основные средства, учет которых ведется на субсчетах 013 (подгруппы 1, 2),015 (кроме автомобильного транспорта и запчастей к нему), 017, 019. Это - любые иные основные средства, не включенные в группы 1 и 2.

31. Нормы износа устанавливаются в процентах к балансовой стоимости каждой группы основных средств на конец отчетного года:

группа 1 - 5 процентов ;

группа 2 - 25 процентов ;

группа 3 - 15 процентов .

В 1997 году нормы износа применяются с коэффициентом 0,7, а с 1 января 1998 года - без понижающих коэффициентов.

Корреспонденция счетов по основным бухгалтерским операциям

с основными средствами бюджетных учреждений