Категория: Инструкции

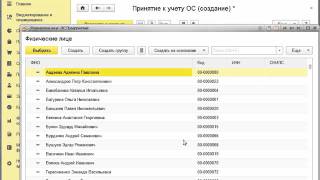

К основным средствам, с учетом иных условий, установленных законодательством, относить активы организации стоимостью свыше 30 базовых величин за единицу.

К средствам в обороте, с учетом иных условий, установленных законодательством, относить активы стоимостью в пределах 30 базовых величин за единицу.

• в учетной политике организация может установить величину отнесения активов к средствам в обороте равной иной величине в пределах 30 базовых величин за единицу;

• организация может не предусматривать в учетной политике величину отнесения активов к средствам в обороте.

Пункт 2 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118 (далее - Инструкция № 118).

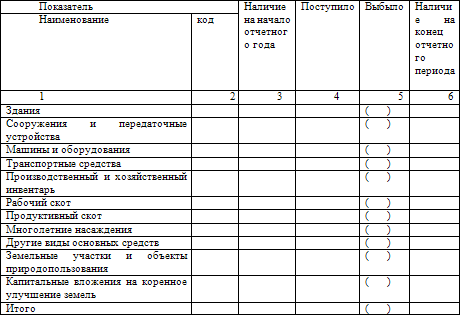

При этом следует учитывать, что активы, перечисленные в п.4 Инструкции № 118, не относятся к основным средствам.

Справочно С 1 января 2012 г. вступило в силу постановление Минэкономики РБ от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» и утратило силу постановление Минэкономики РБ от 21.11.2001 № 186 «Об утверждении Временного республиканского классификатора основных средств и нормативных сроков их службы».

Важно! При применении этого Положения учетной политики следует учитывать возможные изменения законодательства РБ по данному вопросу в 2012 г.

Пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств.

Комиссия по проведению амортизационной политики вправе производить пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в пп.25, 45 и 46 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики РБ, Минфина РБ, Минстройархитектуры РБ от 27.02.2009 № 37/18/6 (далее - Инструкция № 37/18/6).

Пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в пп.25, 45 и 46 Инструкции № 37/18/6, не производить.

Пункт 24 Инструкции № 37/18/6.

Герасимова В. В. Учет основных средств в соответствии с международными стандартами финансовой отчетности и нормативными документами Республики Беларусь // Молодой ученый. — 2016. — №2. — С. 459-463.

В настоящее время развитие экономики нашей страны связано с непрерывным ростом основных средств, капитальными вложениями и коренным перевооружением организаций.

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. С развитием технического прогресса усиливается зависимость общественного производства от состояния и уровня использования основных средств. Качественное состояние основных средств, степень их развития и соответствия последними достижениям научно-технического прогресса определяют уровень производительных сил общества.

Применяемая система бухгалтерского учета должна отвечать реалиям экономических отношений. Изменение этих отношений, а также гражданско-правовой среды неизбежно влечет за собой перестройку в т. ч. системы бухгалтерского учета.

Международные стандарты финансовой отчетности — набор документов, регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия. Они не регламентируют ни план счетов, ни бухгалтерские проводки, ни формы первичных документов и учетных регистров [1, с. 336].

Постепенно идет сближение национальных стандартов бухгалтерского учета и отчетности и МСФО. В настоящее время какие-то нормы национальных стандартов уже полностью соответствуют МСФО, каких-то — пока вообще нет.

Учет основных средств в МСФО регламентируется отдельным стандартом МСФО (IAS) 16 «Основные средства» [4]. В белорусском законодательстве ему соответствует инструкция № 26 «Инструкция по бухгалтерскому учету основных средств» [2].

Рассмотрим характеристику учета основных средств в соответствии с международными стандартами финансовой отчетности в таблице 1.

Характеристика учета основных средств по МСФО 16 «Основные средства» (МСФО 16)

Первоначальная оценка основных средств

Первоначальная стоимость приобретенных основных средств определяется в сумме фактических затрат на их приобретение, включая:

? стоимость приобретения основных средств;

? таможенные сборы и пошлины;

? проценты по кредитам и займам;

? затраты по страхованию при доставке;

? затраты на услуги других лиц, связанные с приведением основных средств в состояние, пригодное для использования;

? иные затраты, непосредственно связанные с приобретением, доставкой, установкой, монтажом основных средств и приведением их в состояние, пригодное для использования.

Последующая оценка основных средств

? по первоначальной стоимости, если проведение переоценки не является обязательным в соответствии с законодательством;

? по переоцененной стоимости.

В законодательстве Республики Беларусь не допускается переоценка земельных участков и не завершенные строительством объекты.

Отражение обесценения основных средств

Сумма обесценения основного средства, равна сумме превышения остаточной стоимости основного средства над его возмещаемой стоимостью, при наличии документального подтверждения признаков обесценения основного средства и возможности достоверного определения суммы обесценения.

Срок полезной службы

Комиссия вправе принимать сроки полезного использования объектов основных средств равными по величине нормативным срокам службы соответствующих объектов. Комиссия вправе производить пересмотр нормативных сроков службы с обязательным отражением в учетной политике.

Включает в себя распределение амортизируемой стоимости объектов основных средств между отчетными периодами, составляющими в совокупности расчетный (ожидаемый) срок службы, рациональным способом, выбранным организацией самостоятельно.

Раскрытие нформации в отчетности

В пояснительной записке к финансовой отчетности по каждому классу основных средств раскрывается следующая информация:

? подходы, используемые к определению переоцененной cтоимости основных средств, включая информацию о дате, по состоянию на которую проводилась переоценка, и об участии в проведении оценки юридического лица или индивидуального предпринимателя, осуществляющих оценочную деятельность;

? применяемые методы и способы начисления амортизации;

? установленные сроки полезного использования или нормы амортизации;

? наличие и степень ограничений (обременений) прав на основные средства, а также стоимость основных средств, переданных в залог в качестве обеспечения исполнения обязательств;

? суммы неисполненных обязательств по действующим на отчетную дату договорам на приобретение основных средств;

? стоимость полностью самортизированных основных средств, которые продолжают использоваться;

? стоимость основных средств, использование которых прекращено;

? курсовые разницы, возникающие при пересчете статей финансовой отчетности иностранного подразделения банка в валюту представления финансовой отчетности банка.

Источник. собственное исследование на основе изучения законодательства Республики Беларусь по учету основных средств

Для систематизации и сравнения учета основных средств по МСФО 16 «Основные средства» и законодательства Республики Беларусь составим сравнительную таблицу 3.

Сравнительная характеристика учета основных средств по МСФО и по законодательству Республики Беларусь

8. Переоценка основных средств, переданных в аренду либо в безвозмездное пользование, осуществляется организацией, в бухгалтерском балансе которой числится это имущество

Личный кабинет | Карта сайта | Контакты | Главная Продукты и услуги Новости Справочная информация Семинары Проект «ВУЗы» О компании Отзывы

Интернет-семинары и

интервью Вопрос дня

Интернет-семинар «Проведение переоценки основных средств и начисление амортизации» с Ириной Толкун

Уважаемые читатели нашего информационно-правового портала!

28 января 2015 г. состоялся интернет-семинар на тему «Проведение переоценки основных средств и начисление амортизации» с Ириной Толкун - консультантом управления финансовой политики Министерства экономики Республики Беларусь.

В ходе проведения семинара Ирина Толкун ответила на вопросы по порядку проведения переоценки за 2014 г. а также по начислению амортизации.

Справочно

Ирина Толкун в 2002 г. окончила Белорусский государственный университет по специальности «Финансы и кредит». С 2002 по 2007 гг. работала в Научно-исследовательском институте Министерства экономики Республики Беларусь. С 2007 г. по настоящее время - консультант управления бюджетно-финансовой и налоговой политики Министерства экономики Республики Беларусь.

1. ООО «ИС»:Как переоценивать объекты основных средств, законченные строительством, принятые актом ввода в эксплуатацию, но не прошедшие государственную регистрацию, которые остались в бухгалтерском учете на счете 08-3 «Строительство»?

ОТВЕТ: В соответствии с нормами Указа Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке» к переоцениваемому имуществу отнесены числящиеся в бухгалтерском учете в составе внеоборотных активов:

• основные средства;

• доходные вложения в материальные активы;

• оборудование к установке.

Объекты имущества, требующие государственной регистрации, до ее завершения в соответствии с законодательством РБ по бухгалтерскому учету не могут быть отнесены к одной из указанных категорий переоцениваемого имущества.

Исходя из указанного, законодательные основания для принятия решения о переоценке таких объектов отсутствуют до их принятия к учету в качестве объектов основных средств.

При проведении последующей переоценки на 1 января 2016 г. к первоначальной стоимости указанных объектов будет применяться коэффициент, соответствующий дате принятия к бухгалтерскому учету по счету 01 «Основные средства» либо 03 «Доходные вложения в материальные активы» (подп.17.2 п.17 Инструкции о порядке проведения переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 05.11.2010 № 162/131/37).

Проводим переоценку основных средств – профессионально и оперативно! Эта процедура является в Республике Беларусь обязательной для предприятий и организаций, находящихся в собственности государства.

2. ООО «ЭМ»:Организация арендует у индивидуального предпринимателя помещение.

Так как переоценка зданий не является обязательной, то следует ли этому индивидуальному предпринимателю представлять арендатору справку о стоимости недвижимого имущества на 1 января 2015 г. из компетентных органов или иные документы в целях исчисления арендатором налога на недвижимость?

ОТВЕТ: Нормативные документы по переоценке основных средств устанавливают общие подходы к определению стоимости имущества, числящегося в бухгалтерском учете, в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. К ним относятся:

• Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке»;

• Инструкция о порядке проведения переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденная постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 05.11.2010 № 162/131/37.

Вместе с тем названные документы не регулируют вопросы налогообложения, в т.ч. расчета и уплаты налога на недвижимость.

Необходимость предоставления индивидуальным предпринимателем справки о стоимости недвижимого имущества на 1 января 2015 г. определяется в соответствии с законодательством в области налогообложения.

3. ОАО «МЗМ»:Переоценка зданий, сооружений и передаточных устройств имущества производится в обязательном порядке всеми организациями при достижении уровня инфляции в ноябре текущего года (2014 г.) к дате последней обязательной переоценки, проведенной в соответствии с законодательством (к декабрю 2013 г.), 100 % и более. При недостижении указанного обязательного критерия проведение переоценки зданий, сооружений и передаточных устройств может производиться по решению организации или собственника имущества в добровольном порядке. По данным Национального статистического комитета Республики Беларусь, опубликованным 19 декабря 2014 г. в ноябре 2014 г. к декабрю 2013 г. уровень инфляции составил 15,5 %. По состоянию на 1 января 2014 г. в организации проводилась переоценка.

Переоценка основных средств — это процесс пересчета стоимости объектов ОС. Переоценка основных фондов проводится для того, чтобы стоимость объектов соответствовала реальным рыночным ценам.

Имеет ли право организация не проводить переоценку, так как уровень инфляции не достиг 100 % и более? И если да, то каким документом оформить это решение?

ОТВЕТ: Имеет.

Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке» (далее - Указ № 622) предусматривает единый подход при принятии решения о проведении переоценки на 1 января 2015 г. для всех организаций.

Пороговое значение уровня инфляции, предусмотренное подп.1.1 п.1 Указа № 622, не превышено, в связи с чем переоценка на 1 января 2015 г. проводится по решению организации или собственника имущества.

Решение о проведении (непроведении) переоценки на 1 января 2015 г. может быть принято независимо от того, переоценивались ли данные объекты на 1 января 2014 г.

Инструкцией о порядке проведения переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 05.11.2010 № 162/131/37, не определен вид документа, которым должно быть зафиксировано решение о проведении переоценки по состоянию на 1 января 2015 г.

Вместе с тем такое решение целесообразно принять на уровне руководителя организации и оформить его приказом.

Указанный документ должен быть оформлен в любом случае, независимо от того, принято решение провести переоценку всего имущества, отдельных объектов или не производить ее вообще, со ссылкой на подп.1.1.1 п.1 Указа № 622 как на основание для принятия решения.

В решении о проведении переоценки целесообразно указать (в произвольной форме):

• непосредственно решение о проведении (непроведении) переоценки - если такое решение принимается в отношении всего имущества организации;

• решение о проведении (непроведении) переоценки отдельных групп (подгрупп) имущества либо отдельных инвентарных объектов - если решение принимается только по отдельным объектам выборочно.

4. ОАО «З»:На балансе предприятия с 1987 г. числится общежитие. В 2013-2014 гг. часть подвального помещения и несколько комнат первого этажа были переданы в аренду для размещения магазина и парикмахерской. Площадь, переданная в аренду, составляет не более 10 % общей площади здания.

Необходимо ли:

1) выделять данные помещения отдельными инвентарными объектами и отражать на счете 03 «Доходные вложения в материальные активы»;

2) проводить переоценку;

3) начислять амортизацию?

ОТВЕТ: Подпунктом 1.5 п.1 Указа Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке» (далее - Указ № 622) установлено, что не производится переоценка жилищного фонда, жилой части многоквартирных жилых домов. К жилой части многоквартирных жилых домов относятся жилые и вспомогательные помещения этих домов, определяемые в соответствии с Жилищным кодексом Республики Беларусь (далее - ЖК).

В соответствии с ЖК общежития также отнесены к жилищному фонду.

При этом Указ № 622 не содержит требования о переоценке объектов жилищного фонда в случае их использования в предпринимательской деятельности.

Вместе с тем обращаем внимание, что в соответствии со ст.14 ЖК использование жилого помещения не по назначению (в т.ч. размещение в жилом помещении организаций и их обособленных подразделений) допускается только после перевода его в нежилое, за исключением случаев, предусмотренных частями второй и четвертой п.2 ст.14 ЖК.

Из информации, содержащейся в вопросе, не ясно, относилось ли подвальное помещение к жилищному фонду и было ли выведено из его состава, либо данное помещение изначально не относилось к жилищному фонду. Соответственно, если помещение, сдаваемое в аренду, не относится к жилищному фонду либо выведено из его состава, то переоценка данного помещения производится в общеустановленном порядке.

В соответствии с постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 23.11.2001 № 187/110/96/18 «Об утверждении Положения о порядке начисления амортизации основных средств и нематериальных активов» (далее - постановление № 187/110/96/18), действовавшим до 1 июля 2009 г. по объектам жилищного фонда, расходы на создание которых профинансированы с привлечением собственных источников организации, средств республиканского и (или) местных бюджетов и государственных внебюджетных фондов и (или) расходы на содержание которых финансируются с привлечением средств из республиканского и (или) местных бюджетов и государственных внебюджетных фондов, было предусмотрено отражение потери стоимости в конце отчетного года справочно на забалансовых

Переоценка основных средств, проводимая по решению правительства, учитывает коэффициенты изменения стоимости основных средств за период, прошедший с момента последней переоценки.30 апреля 2004

Переоценка основных средств предприятий по состоянию на 1 января 2015 г. производится с использованием Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке.

Переоценка основных средств предприятий по состоянию на 1 января 2015 г. производится с использованием Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке.

Порядок переоценки основных средств 2015г. регулируется нормативными актами Переоценка основных средств производится с использованием следующих методов

Рассмотрим существующий в настоящее время порядок проведения переоценки основных средств на 1 января 2011 г. Переоценка может проводиться любым из трех методов (Указ Президента Республики Беларусь от

Рассмотрим существующий в настоящее время порядок проведения переоценки основных средств на 1 января 2011 г. Переоценка может проводиться любым из трех методов (Указ Президента Республики Беларусь от

В Национальный реестр правовых актов Беларуси 2 февраля 2011 года включено постановление Минэкономики, Минфина и Минархитектуры, которым утверждена новая, применяемая с 1 января текущего года, Инструкция по переоценке основных средств

Постановление совета министров республики беларусь. порядок переоценки основных средств по состоянию на 1 января 2001 г. по согласованию с Министерством экономики и Министерством финансов

Осуществляем переоценку основных средств предприятий. Переоценка основных средств проводится в Республике Беларусь на основании ряда Указов Президента РБ.

Переоценкой основных средств (ОС) называется регулярно проводимая переоценка стоимости основных фондов для приведения ее фактического значения к рыночному уровню. Николай к записи Учет основных средств в 2015 году.

Переоценкой основных средств (ОС) называется регулярно проводимая переоценка стоимости основных фондов для приведения ее фактического значения к рыночному уровню. Николай к записи Учет основных средств в 2015 году.

28 января 2015 г. состоялся интернет-семинар на тему «Проведение переоценки основных средств и начисление Объекты имущества, требующие государственной регистрации, до ее завершения в соответствии с законодательством РБ по

Обязательно ли переоценивать основные средства по состоянию на 1 января 2015 года? Если иное не установлено Президентом Республики Беларусь, переоценка (изменение стоимости) основных средств 1 января 2015

Обязательно ли переоценивать основные средства по состоянию на 1 января 2015 года? Если иное не установлено Президентом Республики Беларусь, переоценка (изменение стоимости) основных средств 1 января 2015

Основные положения программы социально-экономического развития Республики Беларусь на 2011 - 2015 годы. О вопросах переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования.20 октября 2006

Переоценка имущества на 1 января 2015 г. - по обновленной Инструкции. С г. вступила в силу новая редакция Инструкции о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования. 1 января 2015

Переоценка имущества на 1 января 2015 г. - по обновленной Инструкции. С г. вступила в силу новая редакция Инструкции о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования. 1 января 2015

Переоценка основных средств и списание. На их стоимость процентов за кредит. В соответствии с постановлением Министерства финансов Республики Беларусь от 29.12.2003 № 185, которым внесены изменения в Порядок

Отмена переоценки основных средств, по которым принято решение о выбытии, предусмотрена с момента его принятия до даты выбытия. 14 июля 2015 года.

Отмена переоценки основных средств, по которым принято решение о выбытии, предусмотрена с момента его принятия до даты выбытия. 14 июля 2015 года.

Теги: Коэффициент переоценки основных средств, Методы переоценки, переоценка, Переоценка 2014, Переоценка 2015 читать далее. Теги: Нормы водопотребления, Нормы водопотребления рб, Удельные нормы водопотребления.

Переоценка основных средств – 2015! 22 ноября 2014. С г. вступила в силу новая редакция Инструкции о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования.22 ноября 2014

Переоценка основных средств – 2015! 22 ноября 2014. С г. вступила в силу новая редакция Инструкции о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования.22 ноября 2014

При переоценке основных средств организации применяет только индексный метод в случаях осуществления переоценки studopedia.net - Студопедия (2013 - 2015) год. Не является автором материалов, а предоставляет студентам возможность

Переоценка основных средств, доходных вложений, оборудования к установке в 2015 году. ООО «АудитКомСервис» Публикации Консультации Клиентов Переоценка основных средств в 2015 году.

Переоценка основных средств, доходных вложений, оборудования к установке в 2015 году. ООО «АудитКомСервис» Публикации Консультации Клиентов Переоценка основных средств в 2015 году.