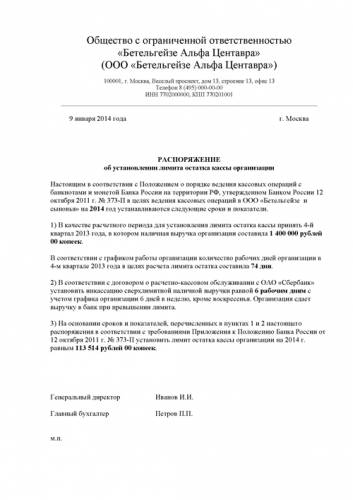

Категория: Бланки/Образцы

рентабельность вложенного капитала, %;

средняя расчетная ставка процента по заемным средствам, %;где - балансовая прибыль до налогов, руб.,;

величина активов предприятия, руб.где фактические финансовые издержки, руб.;

общая сумма заемных средств, руб.где - коэффициент, учитывающий налогообложение (единица минус ставка налогообложения прибыли).

Рассчитать и прокомментировать общий коэффициент финансовой независимости предприятия торговли, (автономии)

Валюта баланса – 6331373,1 руб.

Капитал и резервы – 5758428,2 руб.

Резервы предприятия – 19756,5 руб.

Убытки прошлых лет – отсутствуют

Убытки отчетного года – убытков у предприятия нет.

При 0,7 предприятие относится к I классу финансовой независимости;

- от 0,7 до 0,5 - ко 2 классу

- от 0,5 до 0,3 - к 3 классу

- от 0,3 до 0 - к 4 классу

Коэффициент финансовой независимости предприятия показывает долю источников собственных средств (за минусом убытков) в валюте баланса.

Балансовая прибыль – 1010490,7 руб.;

Налоги на прибыль и доходы– 353671,7 руб.;

Источники собственных средств у предприятия складываются из капиталов и резервов (раздел IV баланса) в объеме 5758428,2 руб. а также фонда потребления (строка 650 пассива баланса) в объеме – 19756,5 руб.

Убытков прошлых лет и отчетного года нет.Денежные средства в кассе – 524,7 тыс. руб.;

Краткосрочная задолженность предприятия – 553188, 4 тыс. руб.;

поставщикам – 419335,5 тыс. руб.;

по оплате труда – 26964,2 тыс. руб.

по социальному страхованию – 23589,8 тыс. руб.;

задолженность перед бюджетом – 83173,8 тыс. руб.

не возвращенные работниками в установленные сроки подотчетные суммы - 125,1 тыс. руб.;

Денежные средства на расчетном счете – 337442,6 тыс. руб.

Сделать анализ финансового состояния торговой организации на основе данных, приведённых в таблице.

Бухгалтерский баланс торговой организации (извлечение), млн. руб.

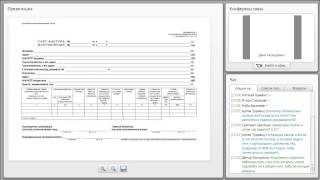

Выписка из бухгалтерского баланса — образец будет представлен ниже — необходимый документ для бухгалтеров тех организаций, которые претендуют на освобождение от уплаты НДС. Рассмотрим более подробно предназначение такой выписки.

Предназначение выписка из бухбаланса

Что входит в состав выписки?

Бланк выписки из бухгалтерского баланса

Предназначение выписка из бухбалансаДействующее законодательство о налогах и сборах предусматривает для некоторой категории налогоплательщиков возможность получить определенного рода льготы по НДС, а точнее, освобождение от уплаты данного налога (ст. 145 НК РФ). Но для его получения нужно соответствовать определенным требованиям, главным из которых является выручка организации или ИП, не превышающая 2 млн руб. за 3 последних месяца, предшествующих месяцу освобождения.

Помимо этого, налогоплательщику необходимо собрать определенный пакет документов и представить его в налоговый орган вместе с уведомлением о применении освобождения по ст. 145 НК РФ. Одним из документов, подтверждающих сумму выручки, является выписка из бухгалтерского баланса.

Что входит в состав выписки?При составлении выписки следует обязательно отразить в составе выручки доходы по операциям, облагаемым по ставке 0%, а также доходы, полученные от продажи товаров за рубежом. А вот суммы авансов или стоимость товаров, переданных безвозмездно, указывать не нужно.

Отдельно стоить отметить, что существует группа таких доходов, куда входит выручка от продажи земельных участков, отражение которых находится под вопросом. Так, Минфин РФ в письме от 15.10.2012 № 03-07-07/107 указал на то, что такие доходы должны учитываться в составе выручки при определении возможности получения освобождения, а суды настаивают на противоположном (постановление президиума ВАС РФ от 27.11.2012 № 03-07-15/40261).

Бланк выписки из бухгалтерского балансаПосле сбора всей суммы полученной выручки можно приступить к формированию выписки. Следует отметить, что такую выписку придется составлять дважды: в первый раз за 3 месяца при направлении уведомления о применении освобождения, а затем — за 12 месяцев при подтверждении, что не был превышен установленный лимит выручки.

Приведем образец выписки из бухгалтерского баланса.

Из приведенного примера видно, что ничего сложного в составлении этого документа нет. Главное — достоверно отразить объем полученной выручки. Работникам же бухгалтерии необходимо постоянно контролировать данный показатель.

Из приведенного материала мы узнали, для чего необходима выписка из баланса и как ее правильно оформить. Для оперативного составления документа можно использовать заготовленный шаблон.

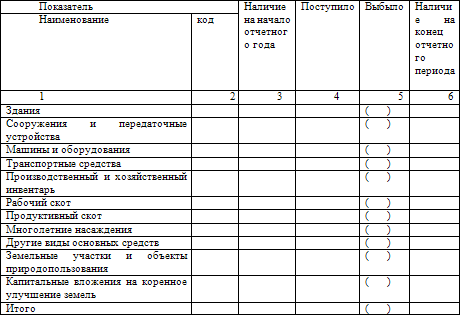

Выписка Из Баланса По Основным Средствам Бланк

Определение основных средств. Основные средства - это материальные активы, которые Выписка из бухгалтерского баланс на 31.12.2000 г. (д.е.).

Вступительный баланс Выписка из бухгалтерского баланса Основные средства в балансе Пример заполнения отчета о финансовых результатах.

Основные средства предприятия — часть имущества, используемая многократно в качестве аренду — передача арендатору на баланс целого комплекса основных средств предприятия с правом. Договор, выписка банка. 2.

Заявление о предоставлении кредита ( бланк прилагается), анкета Расшифровки (наименование, сумма) статей актива последнего баланса. • здания, машины, оборудование и другие основные средства, стр.120 бухгалтерского баланса. Выписка из ЕГРЮЛ (заказывается в ИФНС) об изменениях в.

Выписка из бухгалтерского баланса. заполняем бланк. баланса (образец) Отражаем основные средства в бухгалтерском балансе.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Инвентарный объект — это единица учета основных средств. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет.

В странах СНГ используется первый признак, в западной практике - чаще второй. Этот доход определяется процентной ставкой по аналогичным долговым финансовым инструментам, которая имеет место на момент эмиссии облигации. Остатков денежных средств на расчетном банковском счету предприятия должно хватить для проведения очередных денежных выплат, обусловленных текущей деятельностью компании. Год Коэффициент Величина амортизации 1 0. Компания прибегает к приобретению рыночных ценных бумаг с целью наиболее рационального использования временно свободных денежных средств. Используемые в процессе деятельности предприятия оборотные средства включаются в издержки предприятия и участвуют тем самым в формировании прибыли компании. Нематериальные активы предприятия характеризуются отсутствием материальной физической формы, долгосрочностью использования, способностью приносить доход. Лицензии, привилегии и технологии — представляют собой определенные права, приобретенные одной компанией у другой для повышения прибыльности своей деятельности. Процентные и беспроцентные дисконтные облигации. Предоплаченные расходы — это актив, представляющей собой израсходованные средства, выгода от которых будет получена в течение одного года, начиная с даты составления баланса.

К числу процентных платежей относятся проценты по облигациям, краткосрочным банковским ссудам, векселям, долгосрочным банковским кредитам. Для производственных компаний она включает затраты прямого труда, затраты на прямые материалы и производственные накладные издержки. Дело в том, что по разным причинам рыночная стоимость запасов товарной продукции может опуститься ниже их себестоимости. Для того, чтобы это описание было полным, необходимо представить баланс предприятия для трех точек времени, которые соответствуют началу трех календарных лет, т. Выплата дивидендов в виде собственных акций фактически означает перераспределение собственного капитала, которое осуществляется путем перевода части накопленной нераспределенной прибыли во вложенный капитал, т. В некоторых случаях акции выпускаются без номинала т. Просроченная дебиторская задолженность Клиент Дебиторская задолженность, всего Дебиторская задолженность, непросроченная 31- 60 дней 61- 90 дней 91- 120 дней Более 120 дней Клиент А 145,000 125,000 10,000 10,000 - - Клиент Б 124,600 80,000 - 20,000 24,600 - Клиент В 65,000 65,000 - - - - Клиент Г 34,000 20,000 - 14,000 Клиент Д 20,200 10,000 10,200 Всего 388,800 300,000 10,000 30,000 34,800 14,000 Векселя к получению по существу являются разновидностью дебиторской задолженности, но отличаются формой предоставления отсрочки платежа, которая имеет вид векселя. Компания обычно выплачивает дивиденды в виде денег или в виде собственных акций.

Информация об остатке и движении денежных средств по счету - добавлено по просьбе Татьяна Омельченко .Рассмотрим более подробно основные особенности отражения в балансе различных видов нематериальных активов. Проблема отражения ТМС в отчетности состоит в том, как должна быть записана стоимость остатков ТМС в балансе. Гудвилл обычно амортизируется с помощью прямолинейного метода в течение срока, не превышающего некоторый директивный срок в США — 40 лет. Параллельно с анализом дебиторской задолженности важным вопросом является анализ путей управления дебиторской задолженностью предприятия. Следовательно, у различных компаний состав и структура дебиторской задолженности будет различной. Эти векселя имеют торговый товарный характер и отражают сумму стоимость комплектующих материалов, полученных предприятием с отсрочкой оплаты. В то же время, дивиденды в виде акций увеличивают вложенный капитал, не создавая отрицательного денежного потока и не уменьшая величину собственного капитала предприятия. В то же время, отчет о прибыли представляется для двух рассматриваемых лет. Баланс предприятия на 01.

Для эффективной диагностики предприятия необходимо собрать и проанализировать более детальные данные, включающие: 1 наименование дебитора, 2 сумму задолженности, 3 величину предоставленной отсрочки, 4 фактическое состояние задолженности когда истек или истечет срок погашения. 5 краткая характеристика платежеспособности должника. В этом случае возникает потенциальный убыток, который должен быть отражен в данном периоде списанием запасов по их рыночной цене. В некоторых случаях предприятию могут принадлежать природные ресурсы, которые используются в процессе нормальной работы предприятия. ТМС в распоряжении Кол-во Цена Стоимость 40 1. Это — акционерное общество, которое эффективно привлекает как собственный, так и заемный капитала, используя все имеющиеся для этого возможности. Структурно отчет о прибыли оформляется в виде таблицы, в которой производится последовательное вычитание из выручки предприятия всех издержек, включая финансовые и налоги, так, что в конечном итоге получается чистая прибыль предприятия. В этом случае их стоимость оценивается на уровне рыночной стоимости выпущенного пакета акций. Общие и административные расходы включают в себя оплату управленческого персонала, расходы на телефон, факс, электронную почту, износ офисного оборудования и т.

Это означает, что ежегодно предприятие начисляет и выплачивает владельцам привилегированных акций 3,600. Обычно используются два возможных подхода к классификации расходов: по их сущности происхождению и по их функциям на предприятии. Таким образом, с момента объявления дивидендов акционеры становятся кредиторами предприятия на величину объявленных дивидендов. Метод LIFO базируется на схеме использования запасов, при которой последние по времени закупки первыми уходят в продажу поступают в производство. последний зашел — последний ушел. При этом следует учитывать, что ставка процента обычно устанавливается в пересчете на год, а срок векселя указывается в днях или месяцах. Таким образом, конечные запасы состоят из последних по времени закупок, и для расчета их себестоимости берется стоимость последних пришедших единиц. В приведенном примере компании SVP удается непрерывно инвестировать деньги в производительные активы, сохраняя на денежном счету сравнительно небольшие суммы, порядок которых сохраняется для трех выбранных моментов времени. В течение двух рассматриваемых лет сумма долга не уменьшилась, так как до погашения осталось еще пять лет. Для целей более понятного восприятия основные средства можно представить в виде трех частей: материальные активы, нематериальные активы, долгосрочные финансовые инвестиции.

Определение гарантий, под которые предоставляется кредит. С течением времени величина отсроченного налога на прибыль уменьшается и в момент окончания эксплуатации объекта основных средств становится равной нулю. Принимается также, что начисление износа производится в середине календарного года, независимо от того, когда был приобретен актив. И те, и другие отражаются в отчете о нераспределенной прибыли и участвуют в формировании значения нераспределенной прибыли на конец периода. Этот срок может быть продлен, таким образом, предприятие может иметь торговую марку или товарный знак практически неограниченное время.

Для производственных компаний она включает затраты прямого труда, затраты на прямые материалы и производственные накладные издержки. В таком случае, значение износа для последнего года корректируется снижается так, чтобы суммарный износ был равен амортизируемой стоимости. Метод LIFO базируется на схеме использования запасов, при которой последние по времени закупки первыми уходят в продажу поступают в производство. последний зашел — последний ушел. Таким образом, с момента объявления дивидендов акционеры становятся кредиторами предприятия на величину объявленных дивидендов. В мини-выписке не отражаются операции, совершенные без использования карточки ее реквизитов. в т. Для рассматриваемого примера расчеты себестоимости иллюстрируются следующей таблицей. Использование чистой прибыли в XX и XY годах производилось по-разному: в ХХ году предприятие заплатило привилегированные дивиденды на сумму 3,600, а дивиденды владельцам предприятия были выплачены акциями, таким образом, компания фактически реинвестировала 75,859; в XY году предприятие заплатило денежные дивиденды, как по привилегированным, так и по обыкновенным акциям, на общую сумму 25,600, так что из 81,825 чистой прибыли были реинвестированы 56,225.

Эти купоны отрываются владельцем облигации и предъявляются в банк для оплаты. В общем случае в понятие себестоимости готовой продукции включаются прямые затраты труда, прямые затраты материалов и производственные накладные издержки.

Скачать образец формы 1-ВМ на 2016 год

Обновление от 2.06.2016 - актуализировали номенклатуру.

Ранее:

05.02.2016 - исправили ошибку автоматического ввода наименования ПВМ по некоторым кодам веществ.

02.02.2016 - образец формы на 2016 год,актуализировали номенклатуру.

03.02.2015 - исправили ошибку автоматического отображения наименований некоторых кодов строк.

30.01.2015 - исправили ошибку, возникающую при отфильтровывании пустых строк в разделе 1.

28.01.2015 - поправили название столбца №12 в разделе 1, исправили несоответствия в титульном листе.

Отчеты по форме 1-ВМ необходимо направлять по адресу электронной почты balans-vm@fgunitspuro.ru с указанием в теме письма вашего кода потребителя, названия организации и месяца, за который сделан отчет.

Примечания по заполнению новой формы отчета 1-ВМ:

1) После заполнения Раздела 1 отфильтруйте пустые строки.

2) Раздел 2 и 3 заполняется вручную. Код строки берите из раздела 1, название вещества и единицы измерения вставятся автоматически.

3) В случае отсутствия каких-либо веществ в номенклатуре Раздела 1, добавьте их в конец номенклатуры.

© ФБУ «Научно-исследовательский центр по проблемам управления ресурсосбережением и отходами», 2009-2016

Вся информация размещённая на сайте является собственностью владельца и защищена авторским правом. Любое полное или частичное воспроизведение возможно лишь с согласия владельца.

.png)