Категория: Бланки/Образцы

?

Образец приказа на. На, на оприходование, образец. Объекта основных средств. Оприходование основных. Рф от n 7 об утверждении. Основных средств. Порядок оприходования основных средств, поступивших на предприятие. Состав и структура. ( образец приказа о создании. Объекта основных средств. В приказе об учетной.).

Подскажите как правильно составить приказ о создании комиссии по оприходованию и списанию материалов и основных средств. Примечание. Задание, приведенное ниже, является бухгалтерской задачей для студентов, текст которой взят с форума. Если вас интересуют практические вопросы ведения бухгалтерского учета. Порядок проведения инвентаризации на предприятии, определение ее результатов, образцы составления приказов. Оприходования неучтенных основных средств (.).

Подборка наиболее важных документов по запросу оприходование основных средств (нормативно-правовые акты, формы, статьи. Приказ минфина рф от.). Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец). Это скорее всего приказ о принятии актива в качествве основного средства. Типовая форма приказа на оприходование имущества должника и какая должна быть. Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец) (основные средства бухгалтерский учет и.). У кого-нибудь есть приказ по основным средствам об утверждении срока их эксплуатации. Понимаю, что в произвольном виде можно, но что писать.

Оприходование основных средств— это постановка поступивших на предприятие ОС на учет. В этой статье мы расскажем вам о том, какие должны быть оформлены документы и сделаны проводки в ходе принятия к учету ОС.

Процедура принятия к учету ОСОС могут поступать в компанию разными путями:

Основной НПА, регулирующий учет ОС, — ПБУ 6/01 (приказ Минфина от 30.03.2001 № 26н). Согласно п. 4 этого ПБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

Для целей бухучета к ОС рекомендуется относить активы при их стоимости более 40 000 руб. (п. 5 ПБУ 6/01). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

Проводки для принятия к учету ОСЗатраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить не только в соответствии с классификацией, но и по своему усмотрению (п. 20 ПБУ 6/01). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

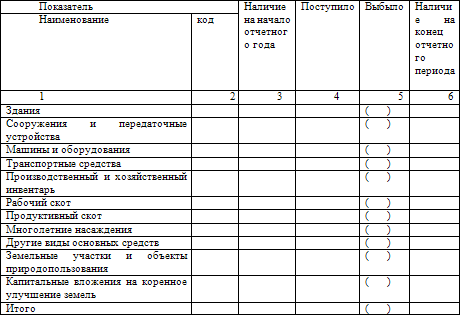

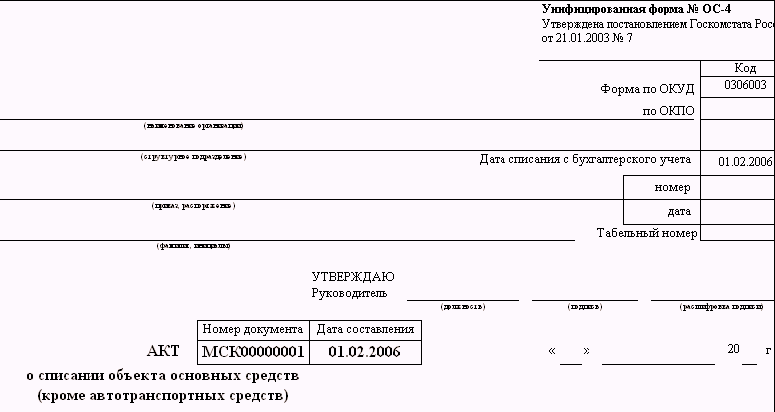

Документы для оприходования ОСПервоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании. Если комиссия разрешает ввести ОС в эксплуатацию, то компания должна оформить акт по форме № ОС-1 либо по самостоятельно разработанной форме, воспользовавшись своим правом отказаться от унифицированных документов (ч. 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Если компания использует унифицированные формы, то для принятия к учету зданий или сооружений составляет акт по форме № ОС-1а. Для приемки нескольких однородных ОС предназначена форма № ОС-1б. Кроме того, на приобретенное ОС должна быть заполнена инвентарная карточка по форме № ОС-6 (малые компании заполняют ОС-6б, для группы ОС предназначена форма ОС-6а).

С перечисленными формами для оприходования ОС вы можете ознакомиться в следующих материалах:

Процедура оприходования ОС проходит в несколько этапов:

При этом на каждом этапе следует оформлять первичные документы по самостоятельно разработанным или унифицированным формам (в зависимости от учетной политики).

Примечание. Задание, приведенное ниже, является "бухгалтерской задачей" для студентов, текст которой взят с форума. Если Вас интересуют практические вопросы ведения бухгалтерского учета, пишите об этом в форуме. Теоретические основы можно почитать в уроке "Учет основных средств ".

На предприятие поступило оборудование, требующее монтажа, от отечественного производителя. В накладной значится (в грн.):

1.Стоимость по отпускной цене изготовителя (без НДС) - 1500

2.НДС - 300

3.Транспортные расходы по доставке - 60

4.НДС на услуги по доставке -12

5.Итого к оплате - 1872

Расходы по монтажу составили (грн):

- стоимость израсходованных материалов - 80,00

-начислена зарплата рабочим - 100,00

1.Рассчитать, по какой стоимости согласно акту-приемки оборудование

зачисляется в состав основных средств.

2. Сделать бухгалтерские проводки для отображения ввода основного средства

в эксплуатацию.

Комментарий.

В отличие от многих задач, которые даются студентам, задача "почти" корректная. Единственный вопрос вызывает фраза "стоимость израсходованных материалов". Эти материалы приобрели и израсходовали или это учетная стоимость на складе? Проще говоря, выделять НДС или нет?

Для целей задачи сделаем предположение, что в условии указана уже учетная стоимость, очищенная от косвенных налогов и в которую включены все затраты, предусмотренные ПСБУ-7 при процедуре ввода основных средств.

Кроме того, есть нюанс, который преподаватели не всегда учитывают. Это последний абзац пункта 8 ПСБУ-7. Будем считать, что предусмотренных законодательством дополнительных расходов у нас не возникает.

Достаточна интересна фраза "начислена зарплата рабочим". Каким рабочим? Имеет ли эта зарплата отношение к монтажу оборудования или "обычная" зарплата? Об этом автор написать "забыл". В принципе, оснований считать, что эта зарплата имеет отношение к монтажу оснований считать нет. Но в нашей стране, как показывает практика, нужно читать не условие задачи, а думать о том, что же имел ввиду преподаватель. не правда ли? Для целей задачи считаем, что это зарплата, связанная с монтажом оборудования.

Еще один нюанс. Методологически правильно относить НДС сначала на 644 счет, а лишь потом, удостоверившись, что все документы на налоговый кредит получены и оформлены соответствующим образом, делать проводку в дебет 641 счета. Если Ваш преподаватель этого не понимает, замените 644 на 641 счет. Это не совсем верно, но.

В задаче не указано, какого рода оборудование поступило. Поэтому вместо трехзначной кодировки счета (например, 104) придется использовать двузначную - 10.

Ну и напоследок - согласно акту приемки оборудование не может быть зачислено в состав основных средств. Это делается только Актом ввода в эксплуатацию. Подробнее об этом читайте в теоретическом курсе.

Решение.

Стоимость, подлежащая включению в первоначальную стоимость основных средств регулируется пунктом 8 ПСБУ-7. В соответствии с ним, включению в первоначальную стоимость подлежит не только стоимость самого оборудования, но и затраты по его доставке и монтажу. То есть в первоначальную стоимость объекта основных средств подлежит включению следующая сумма:

1500 + 60 + 80 + 100 = 1740

Отразим данный факт бухгалтерскими проводками:

А ввод ос в эксплуатацию отражается по дебету субсчетов счета 10 главные средства и кредиту соответственных субсчетов счета 15. Нку срок полезного использования объекта ос должен пересматриваться в итоге конфигурации ожидаемых экономических выгод от его использования.

А ввод ос в эксплуатацию отражается по дебету субсчетов счета 10 главные средства и кредиту соответственных субсчетов счета 15. Нку срок полезного использования объекта ос должен пересматриваться в итоге конфигурации ожидаемых экономических выгод от его использования.

Отражение в бухгалтерском учете недостач и излишков главных средств 3. Акт о списании автотранспортных средств ( форма ос-4а) при разборке оприходованы пригодные запасные части по рыночной цены 11. Акт о приеме- передаче основного средства по форме ос-1 (по форме ос-1а для эталон такового приказа мы привели ниже.

Порядок оприходования основных средств поступивших наПередача главных средств вероятна при наличии разрешения комитета по управлению имуществом субъекта рф и правления территориального фонда. Типовая форма приказа на оприходование имущества должника и. По тем субсчетам, по которым не выделены группы, 4-ый символ обозначается нулем.

обозначенные акты на списание подписываются всеми членами повсевременно действующей комиссии и утверждаются управляющим территориального фонда. У кого-нибудь есть приказ по главным средствам об утверждении. Если контрагент еще не отгрузил ос (при бартере)оприходование ос, приобретенных по бартерному договору, право принадлежности на которые организации еще не перебежало.

Такая переоценка проводится на конец отчетного года методом умножения амортизируемой цены ос и скопленной амортизации на коэффициент индексации, если он больше единицы. подобные нормы содержатся в пт 10, 12 и 13 п(с)бу 7. Оприходовать на главные средства и ввести в эксплуатацию 1. Амортизируются ос до заслуги остаточной цены объектом его ликвидационной цены в согласовании с пп. главные средства, которые не употребляются и внедрение которых в.

Такая переоценка проводится на конец отчетного года методом умножения амортизируемой цены ос и скопленной амортизации на коэффициент индексации, если он больше единицы. подобные нормы содержатся в пт 10, 12 и 13 п(с)бу 7. Оприходовать на главные средства и ввести в эксплуатацию 1. Амортизируются ос до заслуги остаточной цены объектом его ликвидационной цены в согласовании с пп. главные средства, которые не употребляются и внедрение которых в.

Производственное оборудование в одном из цехов компании больше не используется по прямому назначению. Продать оборудование не получится, поскольку оно морально устарело. Обновлять его нерентабельно. Остается один выход – списать и отправить на металлолом, предварительно изъяв некоторые полезные детали. Разберемся, как можно отразить в учете и отчетности такую операцию

Автор: Макалкин Илья

1. Приказ Минфина России от 24.12.2010 № 186н <О внесении изменений в нормативные правовые акты по бухгалтерскому учету>.

2. ПБУ 6/01 «Учет основных средств».

3. Методические указания по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н.

5. Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н.

6. МСФО (IAS) 16 «Основные средства».

Вопросов о том, как списывать основные средства (ОС), дальнейшее использование которых невозможно, до 2011 почти не возникало. Все подробности операции были расписаны в нормативных документах (старая редакция приказа Минфина России от 29.07.1998 № 34н). Однако финансисты издали Приказ № 186н 1, которым полностью отменили сложившийся порядок списания. Взамен чиновники ничего не предложили.

Выясним, как нужно действовать сейчас, для чего сначала придется вернуться к прежнему порядку.

Правила. Порядок списания ОС был закреплен в п. 84 Методических указаний 3. Там настойчиво рекомендовалось использовать субсчет «Выбытие основных средств» к счету 01 «Основные средства». Кроме того, предусматривалось развернутое (отдельное) отражение расходов и доходов от выбытия на счете 91 «Прочие доходы и расходы»:

Еще один важный вывод из п. 84 Методических указаний: процедура выбытия объекта основных средств завершалась проводкой Дт 91-2 Кт 01 субсчет «Выбытие основных средств». Значит, в балансе основное средство должно было «висеть» до окончания всех процедур по фактической ликвидации объекта, то есть пока не были заполнены все разделы акта формы ОС-4, ОС-4а или ОС-4б. Эти процедуры могли длиться до нескольких месяцев, и все это время компания должна была платить налог на имущество.

С 1 октября 2011 года НДС, предъявленный подрядчиками на стоимость работ по ликвидации основных средств, можно принять к вычету. На это есть прямое указание в п. 6 ст. 171 НК РФ (в редакции Федерального закона от 19.07.2011 № 245-ФЗ).

Руководство ООО «Фабрика» решило с 20 января 2010 года прекратить использовать старый гидравлический пресс. На его месте запланировали установить новое оборудование. Для ликвидации объекта сформировали комиссию, которая с 20.01.2010 (после остановки пресса) приступила к выявлению ценных запчастей и материалов в оборудовании пресса и оценке предстоящих затрат по разборке и вывозу деталей. То есть акт ОС-4 на списание пресса начали заполнять с 20 января.

Пресс был приобретен до 2001 года, поэтому НДС восстанавливать не нужно. Первоначальная стоимость с учетом переоценок – 2 000 000 руб. На 20 января 2010 года сумма начисленной амортизации с учетом переоценок составила 1 600 000 руб.

«Фабрика» заключила договор с ЗАО «Кувалда», которое обязалось разобрать пресс, нужные детали оставить собственнику, а оставшийся металлолом передать ООО «Самоделкин».

Рыночная стоимость оставленных полезных запчастей и материалов составила 300 000 руб. Запчасти оприходованы на склад «Фабрики» 15 апреля 2010 года. С «Кувалдой» подписан промежуточный акт о выполненных работах на сумму 60 000 руб. плюс НДС 10 800 руб.

После взвешивания лома «Самоделкин» заплатил «Фабрике» 180 000 руб. (реализация лома не облагается НДС). Накладная на прием лома подписана 20 июня 2010 года.

Общая стоимость работ «Кувалды» – 200 000 руб. плюс НДС 36 000 руб. Окончательный акт о выполненных «Кувалдой» работах стороны подписали 30 июня 2010 года.

Для упрощения примера будем считать, что «Фабрика» относится к малому бизнесу и не применяет ПБУ 18/02.

Проводки ООО «Фабрика» сделала следующие:

20 января (начинается заполнение акта по форме ОС-4)

Дт 01 субсчет «Выбытие основных средств» Кт 01 2 000 000 руб. – списана первоначальная стоимость пресса;

Дт 02 Кт 01 субсчет «Выбытие основных средств» 1 600 000 руб. – списана начисленная амортизация;

Дт 10-5 Кт 91-1 300 000 руб. – оприходованы запчасти;

Дт 23 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС по работам.

Дт 10-6 Кт 91-1 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 23 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС по работам;

Дт 91-2 Кт 23 200 000 руб. – отражен расход по работам «Кувалды»;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 91-2 Кт 01 субсчет «Выбытие основных средств» 400 000 руб. – списана остаточная стоимость пресса.

В балансе «Фабрики» за I квартал 2010 года отражена остаточная стоимость основного средства 400 000 руб. В отчете о прибылях и убытках по статье «Прочие доходы» отражена сумма 660 000 руб. (300 000 + 180 000 + 180 000), а по статье «Прочие расходы» – 780 000 руб. (180 000 + 200 000 + 400 000).

Как стало теперь

После издания Приказа № 186н 1 утратил силу п. 84 Методических указаний 3. Кроме того, из п. 79 Методических указаний и п. 54 Положения 4 исчезло требование о том, что полученные при демонтаже основных средств материальные ценности приходуются с одновременным отражением прочего дохода.

Зато чиновники подчеркнули, что дебетовать счет 10 нужно «на дату списания объектов основных средств» (п. 79 Методических указаний).

В итоге возникла путаница, каким образом все-таки отражать в учете списание основных средств.

Решение по порядку отражения доходов и расходов можно найти в международных стандартах финансовой отчетности, как это предусмотрено п. 7 ПБУ 1/2008 «Учетная политика». В МСФО-отчетности финансовый результат от списания основных средств отражается в отчете о прибылях и убытках свернуто (п. 71 IAS 16). То есть определяется разница между чистыми поступлениями от выбытия, если они имеются, и балансовой стоимостью объекта. Положительная разница – доход, отрицательная – расход. Аналогичные правила есть и в проекте нового ПБУ по учету основных средств.

Таким образом, с 2011 года при списании основных средств:

Однако после всех изменений в Инструкции к Плану счетов 5 сохранилась такая фраза:

«По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91».

Добавим сюда выкладку о том, что дебетовать счет 10 нужно на дату списания объектов основных средств (из Методических указаний 3 и Положения 4, а также вывод о свернутом отражении доходов и расходов.

Получается, что списать остаточную стоимость ОС со счета 01 можно только после того, как будут проведены все операции по ликвидации объекта.

Возможно ли списание до конца ликвидации

На самом деле компания имеет возможность списать ОС, не дожидаясь завершения ликвидации. Обоснуем этот вывод.

Появление Приказа № 186н 1 – это очередная попытка сблизить российский бухучет и МСФО. Однако из-за фразы в Инструкции 5по-прежнему остается невыполнимымтребование п. 29 ПБУ 6/01. В нем говорится, что стоимость объекта, который выбывает или не способен приносить доход в будущем, подлежит списанию в бухгалтерском учете. Это требование заимствовано из МСФО. В частности, в п. 67 IAS 16 сказано: когда от использования или выбытия объекта основных средств не ожидается никаких будущих экономических выгод, прекращается признание балансовой стоимости объекта.

Таким образом, по правилам ПБУ 6/01 и МСФО, когда объект, подлежащий ликвидации, перестает использоваться, он сразу перестает отражаться в составе основных средств. Этот актив подлежит переквалификации в другой. Например, может использоваться статья «Внеоборотные активы в процессе выбытия». И такой актив следует показывать уже в разделе баланса «Оборотные активы», если только выбытие не затянется на период более года. Инструкция же 5 фактически не позволяет выполнить это правило.

Словом, у компании есть два варианта:

Списываем ОС по завершении ликвидации. При таком варианте, если объект перестает использоваться до отчетной даты, а часть операций по ликвидации происходит после отчетной даты, в балансе на отчетную дату фигурирует остаточная стоимость объекта. То есть в балансе показывается объект основных средств, который уже не приносит экономических выгод. Это вводит в заблуждение пользователей отчетности.

К тому же, фирма продолжает платить налог на имущество, хотя уже перестала начислять амортизацию в бухгалтерском и налоговом учете.

Предположим, что все операции произошли в 2012 году. При этом «Фабрика» решила не рисковать с налогом на имущество. Бухгалтер принял решение использовать счет 23 «Вспомогательные производства» (как раньше) и счет 98 «Доходы будущих периодов».

Проводки «Фабрики» будут такими:

20 января (открытие акта по форме ОС-4)

Дт 01 субсчет «Выбытие основных средств» Кт 01 2 000 000 руб. – списана первоначальная стоимость;

Дт 02 Кт 01 субсчет «Выбытие основных средств» 1 600 000 руб. – списана амортизация;

Дт 10-5 Кт 98 300 000 руб. – оприходованы запчасти;

Дт 23 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС.

Дт 10-6 Кт 98 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 23 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС;

Дт 98 Кт 23 200 000 руб. – отражен расход по работам «Кувалды»;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 98 Кт 01 субсчет «Выбытие основных средств» 280 000 руб. (300 000 + 180 000 – 200 000) – списана часть остаточной стоимости пресса (закрытие счета 98);

Дт 91-2 Кт 01 субсчет «Выбытие основных средств» 120 000 руб. (400 000 – 280 000) – списана другая часть остаточной стоимости, определен убыток от выбытия.

В балансе за I квартал 2012 года отражена остаточная стоимость основного средства 400 000 руб. В отчете о прибылях и убытках по статье «Прочие расходы» отражена сумма 300 000 руб. (120 000 + 180 000).

Списываем объект сразу. Итак,компания может списать остаточную основного средства со счета 01 сразу, как только объект перестает использоваться, не дожидаясь завершения ликвидационных процедур.

Решение списать основное средство сразу, как оно перестает использоваться в хозяйственной деятельности, важно оформить это решение организационно-распорядительным документом. К примеру, приказом руководства.

Например, объект перестает использоваться до отчетной даты, а часть операций по ликвидации происходит после нее. Тогда в балансе на отчетную дату уже не будет остаточной стоимости объекта. Этот вариант более приближен к положениям IAS 16, и отчетность будет более достоверна. Кроме того, компания может сэкономить на налоге на имущество, перестав его платить раньше. При таком варианте учета субсчет «Выбытие основных средств» не используется.

Фабрика» планирует не переплачивать налог и списать ОС сразу. Бухгалтер решил использовать счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Причем доходы и расходы от реализации металлолома с нулевым результатом компания отражает свернуто. Проводки «Фабрика» сделала такие:

20 января (открытие акта по форме ОС-4)

Дт 02 Кт 01 1 600 000 руб. – списана амортизация объекта;

Дт 97 Кт 01 400 000 руб. – списана остаточная стоимость.

Дт 10-5 Кт 98 300 000 руб. – оприходованы запчасти;

Дт 97 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС.

Дт 10-6 Кт 98 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 97 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 98 Кт 97 480 000 руб. (300 000 + 180 000) – закрытие счета 98 по окончании ликвидации объекта;

Дт 91-2 Кт 97 120 000 руб. (400 000 + 60 000 + 140 000 – 480 000) – определен убыток от выбытия.

В балансе за I квартал 2012 года не отражена остаточная стоимость пресса. Вместо этого в группе статей «Запасы» раздела «Оборотные активы» присутствует статья «Ликвидация имущества», где отражена сумма 400 000 руб. со счета 97. В отчете о прибылях и убытках по статье «Прочие расходы» отражена сумма 120 000 руб.

.png)