Категория: Бланки/Образцы

Инкассация денежных средств - что это такое? Наверное, многие задаются этим вопросом. Данная статья поможет во всем разобраться. Для начала следует дать определение представленного термина. Итак, это процедура сбора и последующего перевоза наличной валюты как между различными организациями, так и между подразделениями одной. Помимо этого, инкассация денежных средств подразумевает перемещение любых ценностей. Например, важных документов, драгоценных металлов, банковских карт и многого другого.

Инкассация денежных средств - что это такое? Наверное, многие задаются этим вопросом. Данная статья поможет во всем разобраться. Для начала следует дать определение представленного термина. Итак, это процедура сбора и последующего перевоза наличной валюты как между различными организациями, так и между подразделениями одной. Помимо этого, инкассация денежных средств подразумевает перемещение любых ценностей. Например, важных документов, драгоценных металлов, банковских карт и многого другого.

Поскольку инкассация денежных средств, векселей, платежных и расчетных документов, так же как и прочие банковские процедуры, является кассовой операцией, то предварительно необходимо оформление некоторых бумаг. Для начала заключается договор между организацией, предоставляющей инкассаторские услуги, и фирмой, которой они необходимы. Однако не стоит ограничиваться только юридическими лицами, поскольку существуют ситуации, в которых инкассация денежных средств для физических лиц также востребована.

Важно помнить, что организации по предоставлению подобных услуг тесно сотрудничают с банками, которые, в свою очередь, ежемесячно оформляют номерные явочные карточки. В них подробно указываются: наименование, контактные данные, адрес и время работы организации, номера закрепленных за ними сумок, а также время и периодичность заезда инкассаторов. Конечно же, последние из перечисленных данных определяются в соответствии с объемом перевозимых ассигнаций. Каждой порожней сумке, участвующей в описываемом процессе, присваивается собственный номер. Затем руководитель инкассаторской службы согласует с обслуживаемой организацией время прибытия специализированных машин.

Все необходимоеКонечно же, процесс под названием «инкассация денежных средств» требует соблюдения многих правил, одним из которых является не только получение порожней сумки, но и оформление сопутствующих документов. Итак, список всего необходимого, выдаваемого сотруднику перед выездом, выглядит следующим образом: специализированная емкость, обозначенная индивидуальным номером, ключи, штамп, явочные карточки, а также доверенности на перевозку валютных средств или иных ценностей.

Нормативными актами прописана последовательность действий, которые обязан произвести уполномоченный сотрудник, доставленный на место оказания искомых услуг. Для начала кассир обязан проверить документы, удостоверяющие личность прибывшего лица, доверенность на перевозку, явочную карту, а также принять новую порожнюю сумку, закрепленную за данной компанией. И, в свою очередь, предоставить образец пломбы и заполненную ассигнациями сумку, не забыть при этом приложить соответствующую накладную и квитанцию. Помимо этого, в обязанности кассира входит составление документа, где указываются все проведенные операции. Затем ведомость и заполненный реестр проверяются на соответствие заявленных сумм, и бумаги вкладываются в сумку с наличностью. Следующим пунктом, который включает процесс под названием «инкассация денежных средств», можно считать процедуру опломбирования. В присутствии кассира необходимо проверить целостность как поставленной пломбы, так и сумки, а также недоступность к находящемуся внутри содержимому. Сотрудник обслуживаемой организации заполняет явочную карточку, после чего уполномоченное лицо сверяет номера на ней, в квитанции и в накладной. В том случае, если при заполнении явочной карточки кассиром была допущена ошибка, то ее необходимо сразу же исправить на верную запись. Это действие должно быть совершено одним и тем же сотрудником. Правильность новой отметки заверяется подписью кассира.

Важные условия

В процессе приема сумки с денежными средствами и всеми сопутствующими документами инкассатор подписывает квитанцию, заверяет ее штампом организации и прописывает дату, после чего возвращает ее кассиру. Однако возможны случаи, когда работник обслуживающего учреждения находит различные нарушения. Важно отметить, что отступлением от предписанных правил являются не только дефекты сумки и опломбирования, но и неверное составление препроводительной ведомости к ней. Сразу возникает вопрос: что же делать в такой ситуации? Инкассация денежных средств будет успешно завершена, если найденные дефекты можно устранить в присутствии уполномоченного лица, не нарушая при этом графика его работы. В том случае, если произвести действия по устранению нарушений в кратчайшие сроки не представляется возможным, то прием сумки не производится. Следовательно, инкассация денежных средств (в магазине, например) осуществляется при последующем посещении обслуживающей организации. Конечно же, необходимо не забыть поставить соответствующую отметку в графе «повторные заезды» явочного листа.

Прием сумки в банкеДанная процедура имеет некоторые характерные отличия и считается более сложной, чем получение денежных ассигнаций и прочих материальных ценностей инкассаторской службой. Для начала необходимо отметить порядок действий, производимых работником банковской структуры. Он обязан проверить соответствие внесенных записей во всех прилагаемых документах: накладной, явочной карточке или квитанции, а также внимательно осмотреть сумку на наличие повреждений (таких как заплатки, разрывы ткани, наружные швы, разрывы обвязки или появление там узелков), выявить дефективность пломб и замков. После этого следует произвести сверку номеров, указанных на сумке и на сопутствующих документах.

Если сотрудником банковской службы выявляются несоответствия в сопроводительных бумагах, то делается пометка в графе примечаний журнала проверки, который в дальнейшем визируется как принимающей, так и сдающей стороной. В том случае, если на сумке обнаруживаются какие-либо следы повреждений, то она подлежит вскрытию с последующим пересчетом содержимого (поштучного или полистного). Выявление недостачи или излишка фиксируется в акте вскрытия. Туда также заносятся наименование и реквизиты организации, дата и причина вскрытия, а также должности, фамилии и инициалы работников, производивших вскрытие и присутствовавших при нем, сведения о помещении, где была проведена данная процедура.

Поскольку вышеописанная процедура подпадает под категорию бухгалтерского учета, то необходимо оформить кассовый расходный ордер, где будет использован счет 57 «Переводы в пути». Это считается удобным как для организаций, так и для самих инкассаторов. Рассмотрим следующий пример. Организации необходимо передать сумму в 700 тыс. у. е. в банк для последующего зачисления на некоторый расчетный счет. Комиссия составляет 0,2% от полученной величины.

Учет передачи наличности в банк

10 оскорблений от Шекспира, которые работают лучше, чем современные Познакомьтесь с оригинальными ругательствами Шекспира - вам понравится пользоваться некоторыми из них.

7 секретов людей, у которых всегда чисто в доме Хотите, чтобы у вас в доме было чисто всегда, а не только по воскресеньям после генеральной уборки? Тогда следуйте этим советам.

Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека. Поэтому при первой встрече обратите внимание на нос незнаком.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

Документ. Инкассация выручки через банк: практические советы

Материал подготовлен специалистами издательства ООО "Баланс-Клуб"

Инкассация выручки через банк:

практические советы

В целях ускорения обращения наличных средств НБУ введено строгое требование к предприятию оставлять во внерабочее время в своих кассах наличную выручку (наличность) только в пределах, не превышающих установленный лимит остатка наличности в кассе предприятия (Постановление № 637). Вся наличная выручка, превышающая установленный лимит, обязательно сдается предприятием в банки для ее зачисления на собственные банковские счета предприятия.

НБУ в этих обстоятельствах соглашается с тем, что предприятие может осуществлять сдачу наличной выручки для зачисления на любой собственный счет:

- или через соответствующие службы, которым согласно законодательству Украины предоставлено право на перевозку валютных ценностей и инкассацию* средств.

Таким образом, предприятие самостоятельно принимает решение о том, как будет сдаваться наличная выручка и в какое учреждение банка.

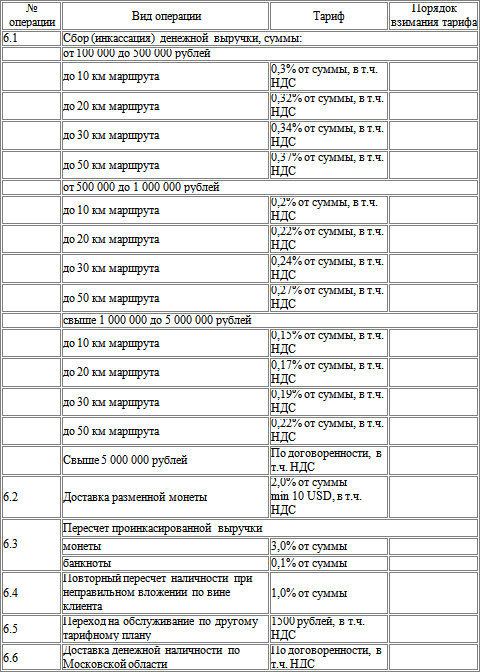

Перед принятием окончательного решения о привлечении подразделения перевозки валютных ценностей и инкассации средств для сдачи наличности на счет в банк рекомендую вам задать себе вопрос об экономической обоснованности этого решения. Следует учесть то, что на стоимость услуг по инкассации влияют, в первую очередь:

- среднедневные (среднемесячные) объемы наличной выручки;

- местонахождение клиента банка, его отдаленность от учреждения банка, в которое планируется инкассировать наличность;

- периодичность и время инкассации. Понятно, что чем больший объем наличных средств и ближе место расположения клиента к учреждению банка, тем меньше стоимость инкассационных услуг.

Обратите внимание на то, что подразделения инкассации предлагают несколько вариантов определения стоимости инкассационных услуг:

- фиксированный процент от суммы инкассированных в банк средств (наиболее распространенный тариф в пределах от 0,1 % до 0,5 %);

- фиксированная сумма платы, согласованная сторонами, за определенный период (например, месяц), в течение которого клиенту были предоставлены инкассационные услуги;

- фиксированная сумма платы, состоящая из платы за один час предоставления услуг вооруженным работником и из платы за один километр пробега спецавтотранспорта.

Договор об инкассации средств

В случае обоснованной необходимости в привлечении подразделения перевозки валютных ценностей и инкассации средств вам необходимо обратиться для подписания договора об инкассации наличности в письменной форме в одну из согласованных НБУ служб инкассации:

- подразделение инкассации территориального управления НБУ;

- службу инкассации коммерческого банка, который имеет право заниматься этой деятельностью при условии получения соответствующей лицензии (Постановление № 275);

- службу инкассации МВД (Письмо № 29-012, Приказ № 643).

Виды договоров об инкассации средств представим в таблице.

Количество сторон договора

Заключается между:

1) предприятием,

2) учреждением банка, в котором открыт текущим счет предприятия,

3) выбранным подразделением инкассации

Предприятие может привлечь для сдачи наличной выручки наиболее привлекательное подразделение перевозки валютных ценностей и инкассации средств

Заключается между:

1) предприятием,

2) банком, в котором открыт текущий счет предприятия и который предоставляет услуги по инкассации средств

Как правило, банк в случае, если клиент пользуется широким спектром услуг, устанавливает невысокие тарифы на эти услуги

Стоит подчеркнуть, что какой бы вариант договора вы ни избрали, количество договоров об инкассации средств будет всегда равняться количеству банков, в которые вы будете осуществлять сдачу наличной выручки.

Во время заключения договора составляется и согласовывается сторонами график заезда инкассаторов с учетом потребности максимального поступления наличности в кассу учреждения банка и местонахождения предприятия. Также на каждого клиента банком ежемесячно составляется явочная карточка, заверенная оттиском печати подразделения инкассации.

Подготовительный этап предприятия

и подразделения инкассации

Как показывает опыт, наибольшим спросом пользуются услуги подразделений инкассации банков. Поэтому рассмотрим на примере действия предприятия и подразделения инкассации банка.

После подписания договора каждому клиенту в зависимости от объема наличной выручки учреждение банка выдает необходимое количество инкассаторских сумок с указанными на них названием этого банка и порядковым номером сумки.

Клиент самостоятельно приобретает пломбиратор у организации, осуществляющей их продажу, и представляет в банк на отдельных кусках шпагата два четких оттиска пломбиратора, которые будут выполнять функцию образцов. Обратите внимание на то, что на оттиске должны быть указаны номер регистрации (код из ЕГРПОУ) и сокращенное название предприятия. Банк заверяет оттиск пломбиратора клиента путем наложения на шпагат (непосредственно под оттиском пломбиратора клиента) оттиска собственного пломбиратора банка. Один экземпляр заверенного оттиска передается банком в кассу предприятия для осуществления инкассатором контроля оттиска пломбы на сумке во время принятия сумки с денежными средствами в кассе предприятия.

Действия кассира перед инкассацией

Кассир должен пересчитать наличность, рассортировать ее по номиналу и заполнить Сопроводительную ведомость к каждой сумке с наличной выручкой с обязательным указанием банкнотного и монетного состава наличности. Акцентируем ваше внимание на том, что этот документ состоит из трех экземпляров, каждый из которых имеет свое название:

первый экземпляр - сопроводительная ведомость к сумке с наличной выручкой - она вкладывается кассиром в сумку вместе с наличностью, после чего сумка опломбировывается;

второй экземпляр - накладная к сумке с наличной выручкой - передается инкассатору одновременно с опломбированной сумкой;

третий экземпляр - копия сопроводительной ведомости к сумке с денежной выручкой - остается у кассира клиента после заполнения инкассатором расписки о получении сумки.

Рекомендация кассиру предприятия: перед опломбированием сумки с денежными средствами обязательно проверьте правильность заполнения и тождественность (если документ был заполнен не под копирку) всех экземпляров вышеописанного документа, наличие подписей уполномоченных лиц клиента.

Бригада инкассаторов прибывает в кассу предприятия в соответствии с утвержденным графиком заезда. Инкассатор перед принятием сумки с денежными средствами предъявляет кассиру клиента банка:

- служебное удостоверение с фотокарточкой;

- поручение на инкассацию средств (содержит заверенную личную подпись инкассатора, которому поручено получение от клиентов банка опломбированных инкассаторских сумок);

Кассир клиента во время сдачи сумки с денежными средствами инкассатору делает в явочной карточке все предусмотренные записи: время сдачи, номер сумки с денежными средствами, сумму вложенных средств, номер принятой у инкассатора пустой сумки и подпись уполномоченного служебного лица клиента (кассира, заведующего кассой клиента банка). Инкассатору делать какие-либо записи в явочной карточке запрещено. Если инкассатору сдают две и более сумок, то в явочной карточке вместо номера сумки с денежными средствами и номера пустой сумки вписывается словами количество таких сумок.

Принимая сумки, инкассатор проверяет:

- неповрежденность сумки, целость швов;

- правильность ее опломбирования;

- целость шпагата, на котором оттиснута пломба;

- четкость оттиска пломбиратора, тождественность его образцу;

- соответствие номера принимаемой сумки номеру, указанному в явочной карточке, накладной и копии сопроводительной ведомости;

- наличие даты, подписей уполномоченных лиц клиента банка на накладной;

- соответствие суммы средств, указанной в явочной карточке, записям в накладной и копии сопроводительной ведомости и соответствие между суммами, указанными цифрами и прописью в этих документах;

- наличие подписи сдатчика в явочной карточке.

После принятия сумки инкассатор передает кассиру клиента банка пустую сумку, расписывается на копии сопроводительной ведомости, указывает на ней дату и ставит оттиск печати. Подчеркиваю, что никакой другой документ не может подтвердить факт инкассации средств из кассы клиента в учреждение банка. Копия сопроводительной ведомости хранится на предприятии и является приложением к расходному кассовому ордеру.

Таким образом, бухгалтер предприятия на основании вышеуказанных документов отражает в бухгалтерском учете факт инкассации наличной выручки следующим образом:

- если предприятие осуществляет расчеты с оформлением их кассовыми ордерами:

Дт 333 "Денежные средства в пути в национальной валюте"

Кт 301 "Касса в национальной валюте",

- в случае осуществления предприятием наличных расчетов с применением регистраторов расчетных операций:

Дт 333 "Денежные средства в пути в национальной валюте"

Кт 303 "Операционная касса в национальной валюте".

С момента принятия сумки материальная ответственность за сохранность средств возлагается на членов бригады инкассаторов.

В случае предъявления инкассаторами к сдаче в банк поврежденных сумок** их раскрытие (на усмотрение руководителя учреждения банка) может осуществляться в присутствии представителей клиентов, которым эта наличность принадлежит. Обо всех случаях принятия поврежденных сумок и результатах пересчета вложенных в них средств банком составляется соответствующий акт в трех экземплярах. Первый экземпляр остается в учреждении банка вместе с сопроводительным документом. Второй - с уведомлением о факте недостачи ценностей и вещественными доказательствами в случае необходимости передается правоохранительным органам. Третий экземпляр высылается клиенту, сдавшему ценности инкассатору.

Вниманию клиентов банков!

С точки зрения автора, для предприятия с разветвленной сетью и большими объемами наличной выручки привлечение службы инкассации для сдачи наличности в банк является экономически обоснованным решением, которое обеспечит надлежащий уровень хранения средств предприятия.

* Инкассация - это сбор и доставка средств в кассу учреждения банка.

** Вызывает сомнение пломба, имеются отрыв пломбы от шпагата, повреждение сумки, несоответствие записей в накладной о сумме проинкассированной наличности между цифрами и словами, несоответствие данным явочной карточки.

1. Постановление № 275 - Положение о порядке выдачи банкам банковских лицензий, письменных разрешений и лицензий на выполнение отдельных операций, утвержденное постановлением Правления НБУ от 17.07.01 г. № 275.

2. Постановление № 637 - Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.

3. Постановление № 644 - постановление Правления НБУ от 15.12.04 г. № 644 "Об утверждении изменений в Инструкцию по организации перевозки валютных ценностей и инкассации средств в учреждениях банков Украины".

4. Приказ № 643 - приказ МВД Украины от 23.09.97 г. № 643 "О создании в системе государственной охраны при МВД Украины Службы инкассации, охраны перевозимых денежных знаков и ценных бумаг и утверждении нормативных актов по вопросам деятельности этой Службы".

5. Письмо № 29-012 - письмо НБУ "Об упорядочении деятельности служб инкассации и перевозки ценностей в Украине" от 29.05.2000 г. № 29-012/17-3422.

Ирина Малая,

начальник отдела денежного обращения

и кассовых операций ДФ АО ВАБанк

Материал получен из еженедельника "Баланс"

№ 30. (25.07.2005), стр.72

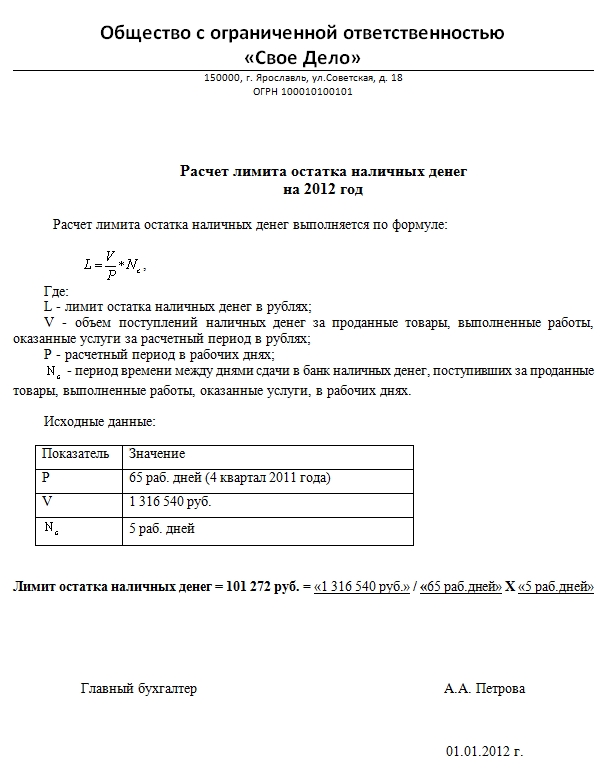

1

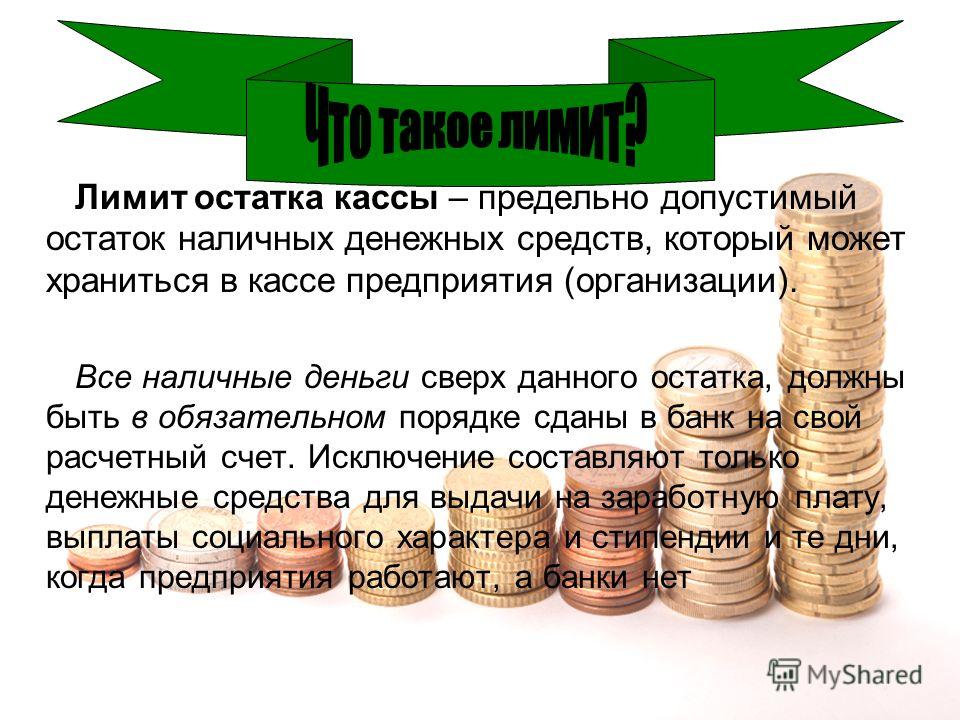

2 Лимит остатка кассы – предельно допустимый остаток наличных денежных средств, который может храниться в кассе предприятия (организации). Все наличные деньги сверх данного остатка, должны быть в обязательном порядке сданы в банк на свой расчетный счет. Исключение составляют только денежные средства для выдачи на заработную плату, выплаты социального характера и стипендии и те дни, когда предприятия работают, а банки нет

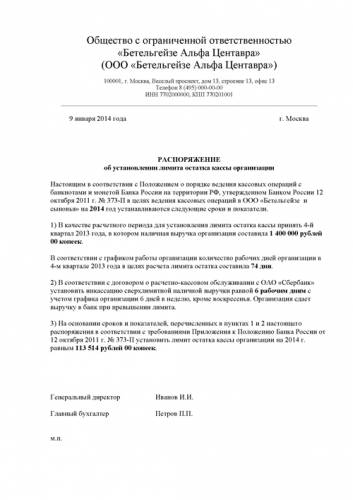

3 Лимит остатка наличных денег рассчитывается по формуле: где: L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. N c - период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

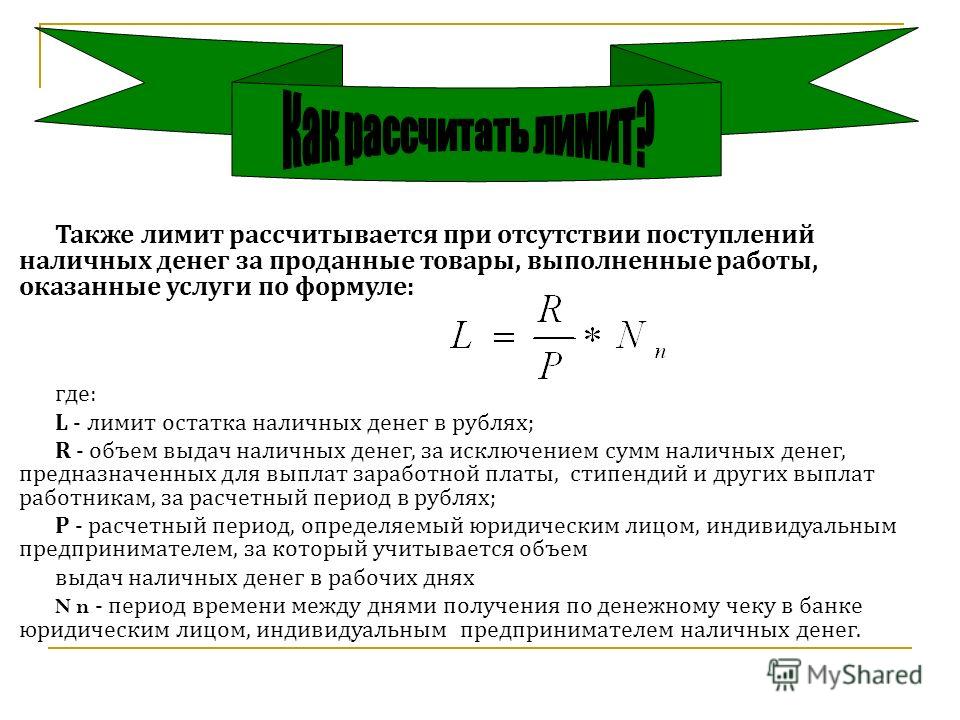

4 Также лимит рассчитывается при отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле: где: L - лимит остатка наличных денег в рублях; R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях N n - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег.

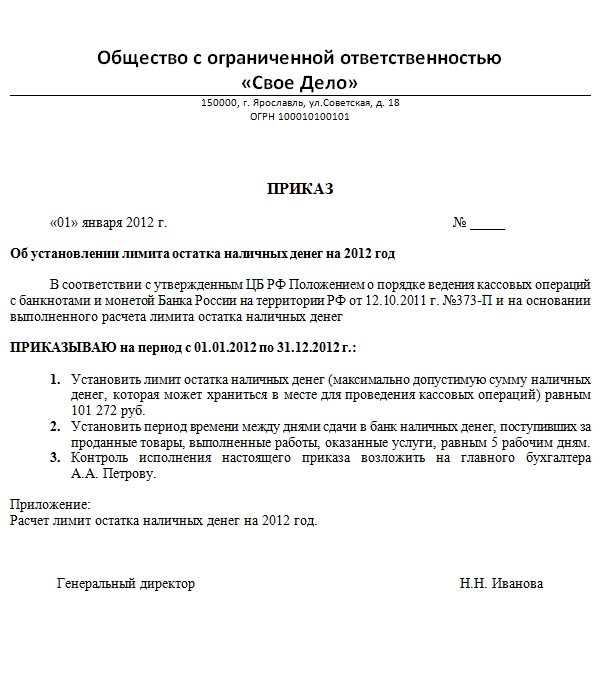

5 Теперь в соответствии с п. 1.2 Положения 373-П учреждение самостоятельно устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе. При этом лимит остатка наличных средств утверждается внутренним распорядительным документом (приказом, распоряжением), который хранится в определенном в учреждении порядке. В данном положении, в отличие от прежнего порядка, не указано, с какой периодичностью должен пересматриваться (устанавливаться) лимит остатка кассы.

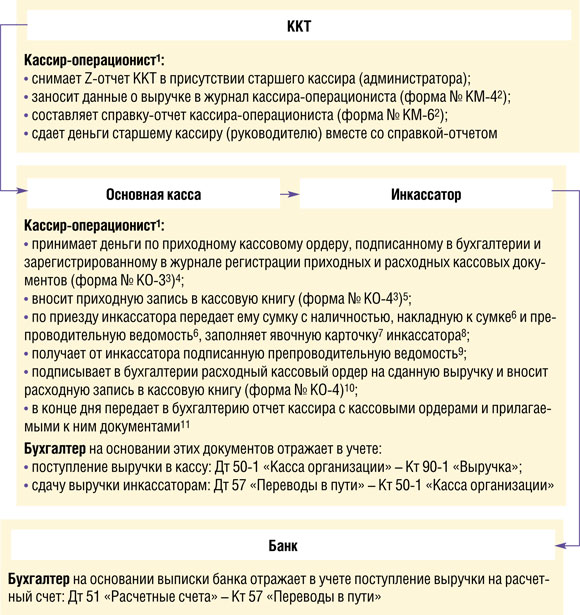

6 Порядок сдачи выручки в банк. Каждое торговое предприятие должно сдавать выручку в банк для зачисления денег на свой расчетный счет. Сдача выручки может осуществляться: Непосредственно в кассы банка; Через инкассатора; Через почтовые отделения связи.

7 Перед приездом инкассатора (чаще всего в вечернее время) кассир собирает деньги по купюрам, купюры формирует по 100 листов в пачку. Подобранные деньги вкладываются в инкассаторскую сумку и выписывается препроводительная ведомость в 3-х экземплярах: 1-й экземпляр называется препроводительная ведомость, он вкладывается в инкассаторскую сумку, и сумка пломбируется; 2-й называется накладная. Она отдается на руки инкассатору для сдачи денег в банк; 3-й называется квитанция к препроводительной ведомости, на ней расписывается инкассатор и ставит штамп, что свидетельствует о сдаче выручки через инкассатора. Этот экземпляр остается у кассира для отражения этой операции в кассовом отчете и документального подтверждения расхода денег.

8 Приехавший инкассатор должен предъявить следующие документы: Удостоверение личности с фотографией; Доверенность банка; Явочную карточку.

9 Порядок и процедуры передачи денежных сумок 3.1 Сотрудник охраны подразделения встречает инспектора-сборщика группы (возможно прибывающего в сопровождении инспектора охраны группы) у входа и сопровождает его к помещению, в котором будет проводиться инкассация, следуя впереди инспектора-сборщика; 3.2 Руководитель и кассир предприятия, как бы ни был им знаком инспектор-сборщик перед допуском его в помещение инкассации ОБЯЗАНЫ ПРОВЕРИТЬ удостоверение личности инспектора-сборщика; доверенность на право получения денежных сумок в подразделениях фирмы, выданную на фамилию и имя, которые указаны в удостоверении личности инспектора, наличие на доверенности печати и подписи Генерального директора фирмы; явочную карточку, содержащую название данного подразделения, в которое прибыл инспектор. При отсутствии претензий инспектор-сборщик допускается в помещение инкассации. При возникновении подозрений необходимо перепроверить право данного инспектора на инкассацию у дежурного или руководителей СБ по телефону. 3.3 При входе инспектора-сборщика в помещение инкассации за ним запирается дверь. Сотрудник охраны подразделения и прибывший со сборщиком инспектор охраны группы остаются снаружи двери для охраны инкассационной операции. 3.4 Инспектор-сборщик при входе в помещение инкассации проверяет надежность запирания двери и отсутствия возможности прослушивания и визуального наблюдения лицами, не участвующими в инкассации. 3.5 После выполнения п.3.4 инспектор-сборщик приступает к приему сумок с деньгами и документов: проверяет внешний вид, целостность денежных сумок с упакованной в них выручкой и четкость наложенных на них оттисков с печатей; сверяет все записи во всех экземплярах препроводительных ведомостей и накладных на предмет соответствия их подлинным номерам денежных сумок и наличия в них подписей и печатей кассира (печатей подразделения) (выявленные недостатки устраняются немедленно кассиром или руководителем предприятия; каждое исправление в ведомостях заверяется подписью и печатью кассира, накладная переписывается заново); заверяет личной подписью и личной печатью во всех экземплярах препроводительных ведомостей и накладной прием денежных сумок для передачи в основную кассу фирмы.

10 Порядок и процедуры передачи денежных сумок После приема денежных сумок и документации инспектор-сборщик передает кассиру: явочную карточку, вторые экземпляры препроводительных ведомостей и накладной; приходную квитанцию из основной кассы фирмы (на денежную сумму, полученную в подразделении накануне); необходимое количество (сообщаемое инспектору накануне) пустых денежных сумок; по три бланка препроводительной ведомости на каждую передаваемую пустую денежную сумку. Кассир проверяет: Наличие подписей и печати инспектора-сборщика в передаваемых им документах; количество и целостность переданных инспектором пустых денежных сумок; наличие трёх бланков препроводительной ведомости на каждую сумку. Выявленные недостатки устраняются инспектором немедленно. Кассир вручает инспектору заполненную им лично явочную карточку, в которой указывает время и дату инкассации, номера денежных сумок и находящихся в них денежных сумм, которые переданы инспектору. Явочная карточка заверяется подписью и печатью кассира. Инспектору ЗАПРЕЩАЕТСЯ делать в явочной карточке какие-либо записи и пометки. При отсутствии кассира все указанные выше процедуры инкассации выполняются руководителем подразделения. После проведения указанных процедур инспектор-сборщик: помещает все полученные денежные сумки и документы в баул (спец чемодан), запирает баул и прикрепляет его к левому запястью (если инспектор не левша); извещает инспектора охраны группы (сотрудника охраны подразделения), находящегося с внешней стороны двери помещения инкассации, об окончании приема выручки. Инспектор охраны докладывает по рации старшему инспектору группы об окончании инкассационной операции и запрашивает разрешение на выход из помещения инкассации. Получив такое разрешение, он извещает об этом инспектора-сборщика и они проходят к выходу из подразделения. Выход из помещений осуществляется с соблюдением требований предосторожности, указанных в Положении о группе финансовой безопасности.

.png)