Категория: Бланки/Образцы

21 декабря 2016

До 28 декабря (среда) включительно организации, для которых отчетным периодом является первый квартал, полугодие и девять месяцев, перечисляют в бюджет третий ежемесячный авансовый платеж по налогу на прибыль за IV квартал 2016 года (п. 1 ст. 287 Налогового кодекса ). Об этом напоминает и наш календарь бухгалтера. который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

До 28 декабря (среда) включительно организации, для которых отчетным периодом является первый квартал, полугодие и девять месяцев, перечисляют в бюджет третий ежемесячный авансовый платеж по налогу на прибыль за IV квартал 2016 года (п. 1 ст. 287 Налогового кодекса ). Об этом напоминает и наш календарь бухгалтера. который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

В этот же срок налоговые агенты представляют расчет по итогам ноября (п. 3 ст. 289 НК РФ ).

Также не позднее 28 декабря налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за ноябрь 2016 года (п. 3 ст. 289 НК РФ ).

Напомним, что налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами – первый квартал, полугодие и девять месяцев календарного года. При этом для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года (п. 1-2 ст. 285 НК РФ ).

Налоговая декларация по налогу на прибыль организаций (КНД 1151006)

Налогоплательщики самостоятельно выбирают, каким образом им платить налог в течение года – исходя из фактической прибыли за прошлый месяц или квартал. В обоих случаях это будут ежемесячные авансовые платежи. Налогоплательщики имеют право перейти с одной системы уплаты налога на прибыль на другую, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (п. 2 ст. 286 НК РФ ).

Отличие между двумя системами заключается в том, что оплата исходя из фактической прибыли предполагает перечисление в бюджет налога, основываясь на реальном финансовом результате организации. Во втором случае ежемесячные авансовые платежи считаются, исходя из суммы прибыли, полученной в предыдущие периоды. Так, сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего года, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего года. Во втором квартале сумма ежемесячного авансового платежа принимается равной одной трети суммы авансового платежа, исчисленного за первый квартал текущего года. В третьем квартале сумма ежемесячного авансового платежа принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. В четвертом квартале сумма ежемесячного авансового платежа принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия (п. 2 ст. 286 НК РФ ). Таким образом, если финансовый результат предприятия в текущем году ухудшается, то предприятие изымает излишние суммы на уплату налога.

Добавим, что с будущего года налогоплательщики будут сдавать декларацию по налогу на прибыль по новой форме .

Госдума и Совет Федерации приняли поправки к статьям 286 и 287 налогового кодекса. В соответствии с ними с 2016 года организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль?Увеличение лимита позволит значительно большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

Кроме того, организация может перейти на ежемесячные авансовые платежи исходя из фактически полученной прибыли. Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Как рассчитать авансовые платежи по итогам квартала?Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2015 год:

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2015 году с учетом ежемесячных авансовых платежей:

(620 тысяч рублей * 20% — 350 тысяч рублей * 20%) / 3 = 18 тысяч рублей в месяц.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей — 6 тысяч рублей * 3) = 18 тысяч рублей.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей — 18 тысяч рублей) = 12 тысяч рублей.

(30 тысяч рублей — 0 рублей) / 3 = 10 000 рублей.

График платежей и выводыС учетом сроков, указанных в п. 1 ст. 287 НК РФ. составим график платежей для ООО «Ананасы в шампанском»:

Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед». Ежемесячные же авансовые платежи — действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам.

Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала — зависит от средней величины выручки за истекшие 4 квартала. Вспомним, как ее посчитать.

Порядок расчета средней величины доходовВ расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ. не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Именно этот лимит в 2016 году этот поднимут с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2015 года.

40,5 млн. руб. / 4 = 10,125 млн. руб. Это больше, чем 10 млн руб. значит, в I квартале организация обязана уплачивать ежемесячные авансовые платежи.

А в лимит, равный 15 млн рублей, ООО «Ананасы в шампанском» вписались бы. И если в 4 квартале 2015 года доходы от реализации не превысят 28,5 млн. рублей, с начала 2016 года компания сможет перейти на авансовые платежи по итогам квартала.

Вновь созданным организациям дали еще большее послаблениеВновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала один миллион рублей в месяц либо три миллиона рублей в квартал. Этот лимит доходов увеличится сразу в пять раз — до 5 млн. рублей в месяц либо 15 млн. рублей в квартал. Соответственно, правом на ежеквартальные платежи воспользуется намного больше компаний, чем сейчас.

Иван Ильин, эксперт Контур.Бухгалтерии

Дата публикации: Июл 23, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим как сформировать налоговую декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0 по шагам. Декларация по налогу на прибыль формируется ежеквартально и сдается не позднее 28 числа месяца следующего за отчетным кварталом в налоговую по месту регистрации.

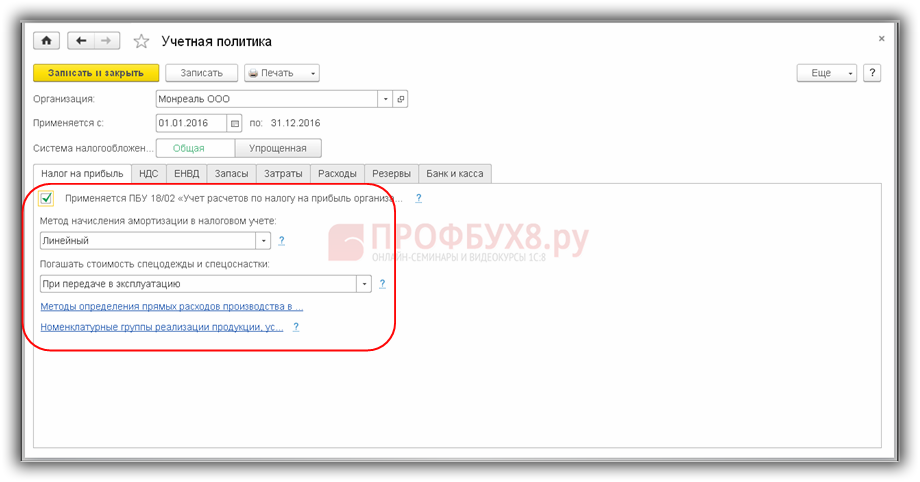

Как сформировать декларацию по налогу на прибыль в 1С 8.3 Шаг 1. Настройки программыПравильное составление декларации по налогу на прибыль в 1С 8.3 Бухгалтерия начинается с настроек учетной политики и статей затрат.

Откройте раздел Главное – Настройки – Учетная политика:

На закладке Налог на прибыль укажите:

Как настроить параметры учетной политики по налогу на прибыль в 1С 8.3 согласно учетной политике организации смотрите в нашем видео:

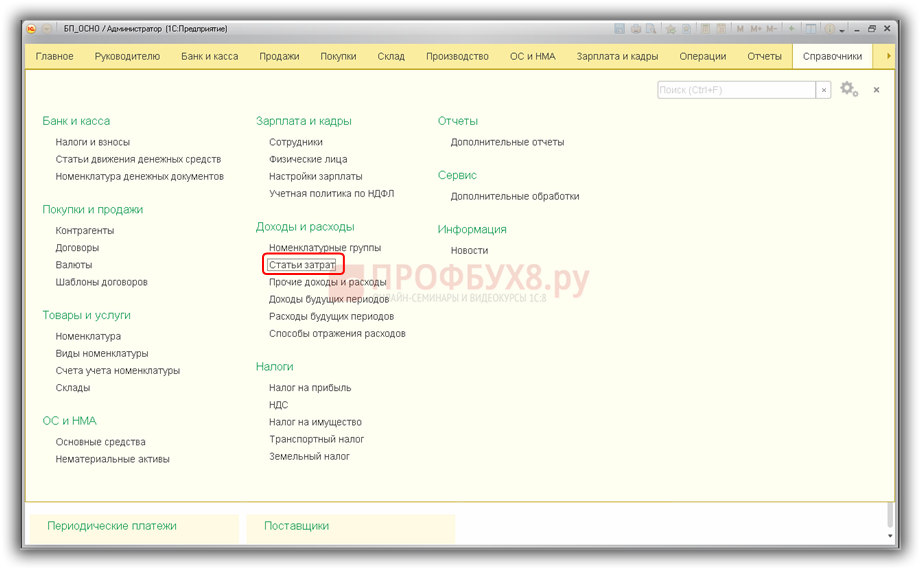

Откройте раздел Справочники – Доходы и расходы – Статьи затрат:

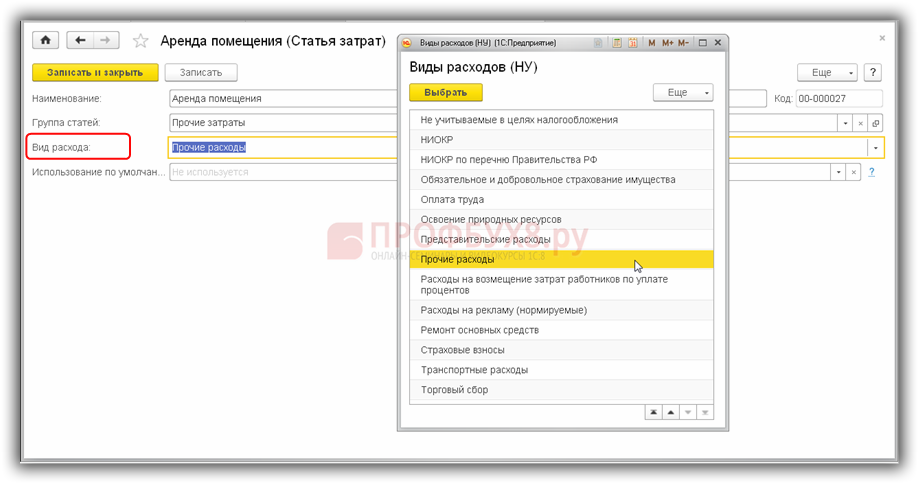

Для каждой статьи бухгалтерского учета установите соответствующий вид расхода в налоговом учете. Отдельно укажите нормируемые расходы и расходы, не учитываемые в целях налогообложения:

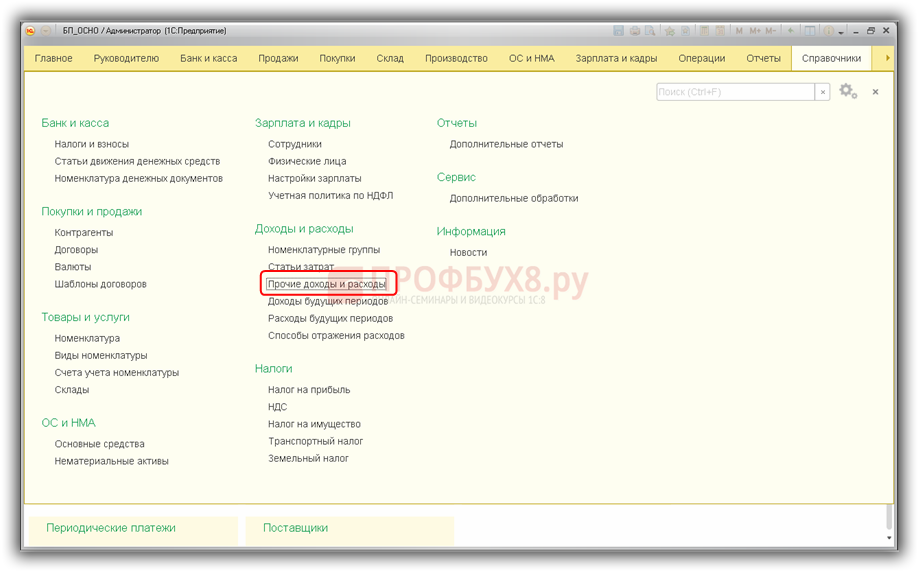

Откройте раздел Справочники – Доходы и расходы – Прочие доходы и расходы:

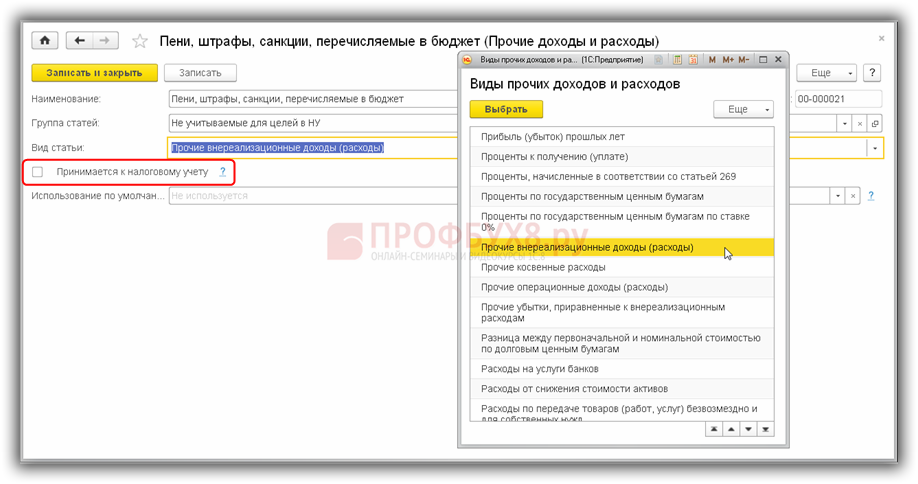

Для каждой статьи бухгалтерского учета установите соответствующий вид статьи прочих доходов и расходов в НУ. Если доход или расход не принимается к налоговому учету, то снимите флажок Принимается к налоговому учету:

Каким образом в 1С 8.3 должны отражаться прямые расходы по бухгалтерскому и налоговому учету при производстве, оказании услуг или выполнении работ смотрите в следующем видео:

Шаг 2. Создание и заполнение формыПеред тем как создавать декларацию в 1С 8.3 убедитесь, что отчетный период закрыт. То есть в 1С 8.3 проведены регламентные операции по закрытию месяца и рассчитан налог на прибыль:

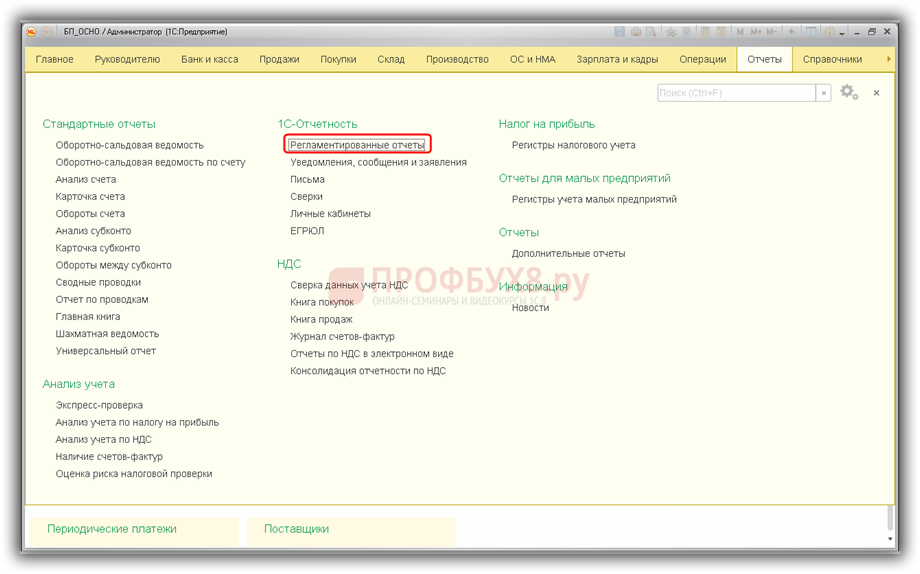

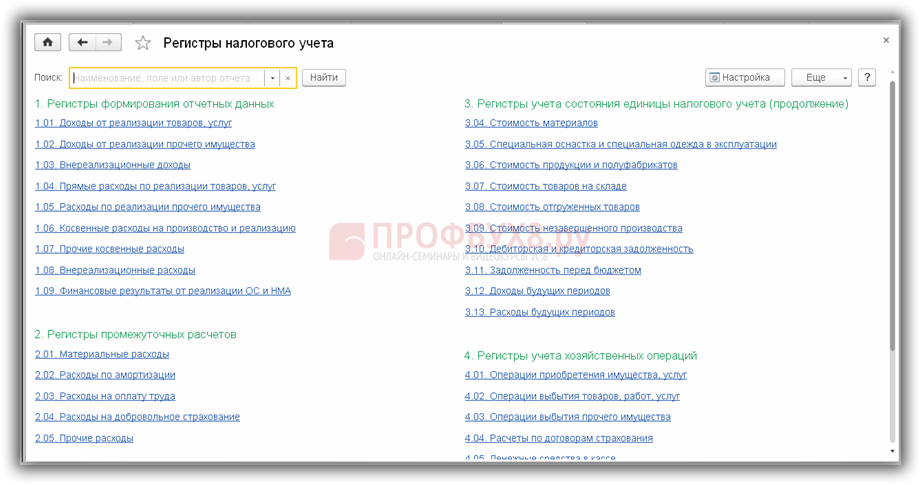

Налоговая декларация в 1С 8.3 формируется по данным налоговых регистров, которые заполняются на основании проведенных первичных документов. Чтобы создать декларацию откройте раздел Отчеты – 1С Отчетность – Регламентированные отчеты:

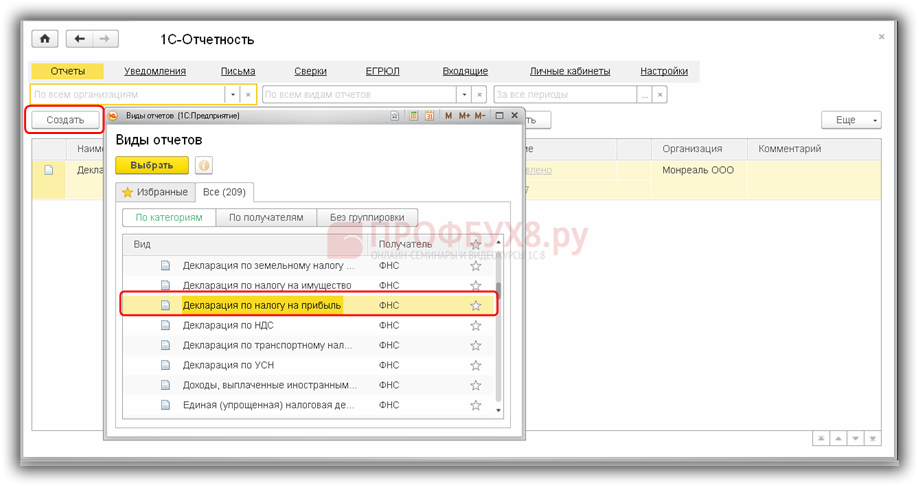

По кнопке Создать в папке Налоговая отчетность выберите Декларацию по налогу на прибыль:

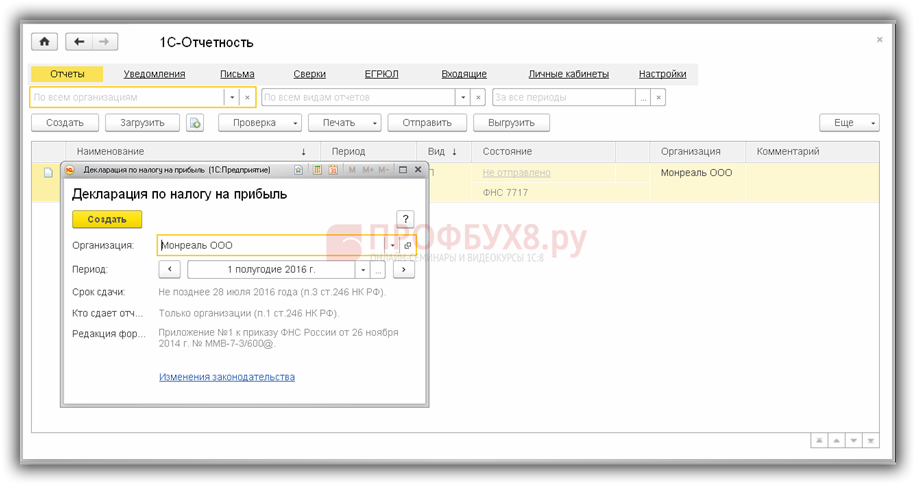

Установите по какой организации формируется отчет и за какой период:

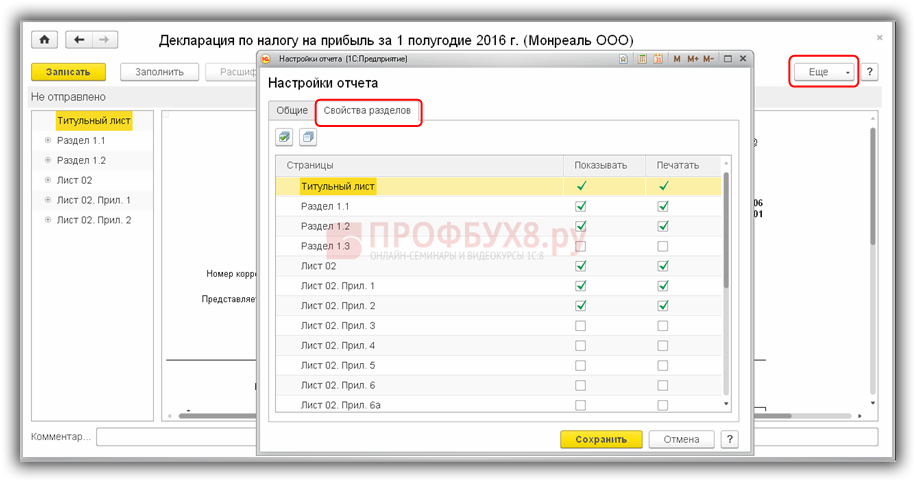

По умолчанию в форме декларации показываются все листы и приложения, утвержденные приказом ФНС России. Программа 1С 8.3 предоставляет возможность скрыть (отключить) неиспользуемые приложения и выводить на печать только необходимое. Чтобы настроить перечень нажмите кнопку Еще и выберите Настройка. На закладке Свойства разделов отметьте флажками те разделы, которые необходимо показывать и печатать:

Для заполнения декларации нажмите кнопку Заполнить. В разделах формы присутствуют желтые и зеленые ячейки. Зеленые – рассчитываются и заполняются автоматически. Желтые – заполняются вручную и могут быть отредактированы.

Шаг 3. Проверка декларацииПроверку декларации в 1С 8.3 необходимо проводить на основании данных регистров налогового учета: раздел Отчеты – Налог на прибыль – Регистры налогового учета:

Данные титульного листа программа 1С 8.3 заполнит автоматически по данным справочника Организации. Но при сдаче декларации необходимо убедиться, что они верны. Проверьте, при необходимо отредактируйте вручную:

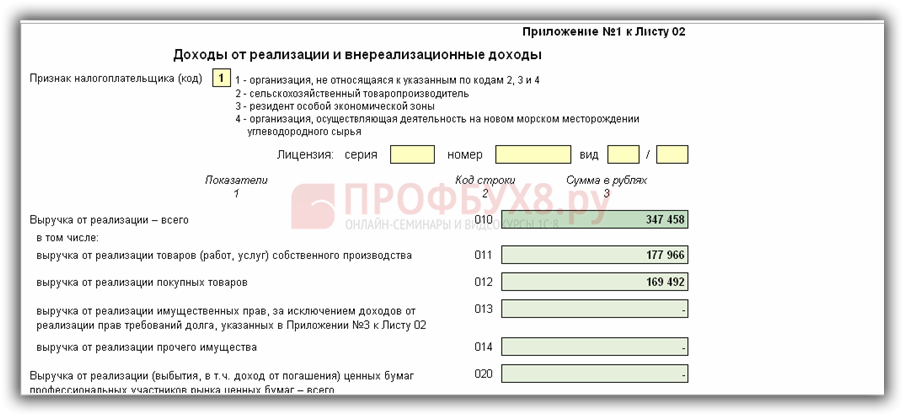

В приложении № 1 к листу 02 собираются:

Пример заполнения приложения № 1 к листу 02:

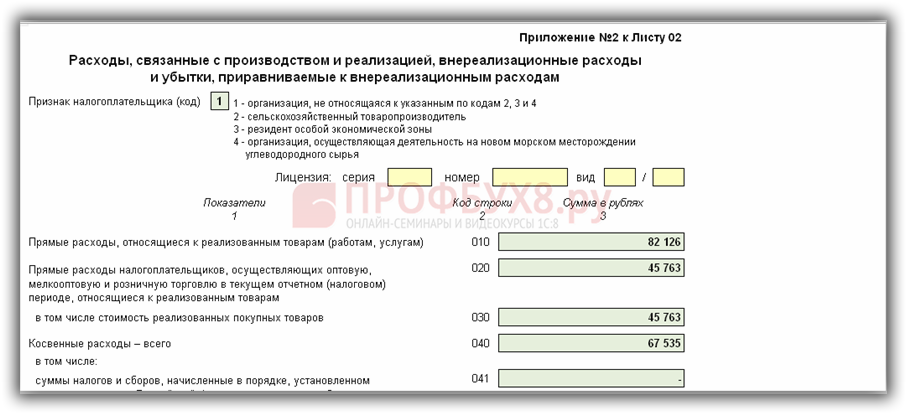

В приложении № 2 к листу 02 собираются:

Пример заполнения приложения № 2 к листу 02:

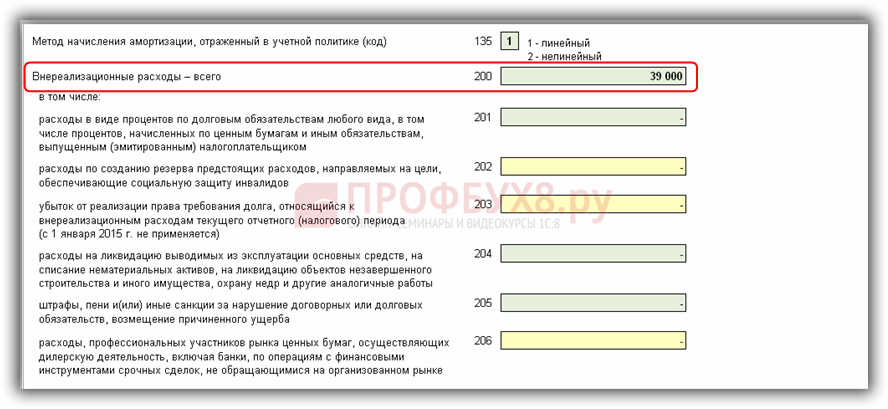

Заполнение строчки 200:

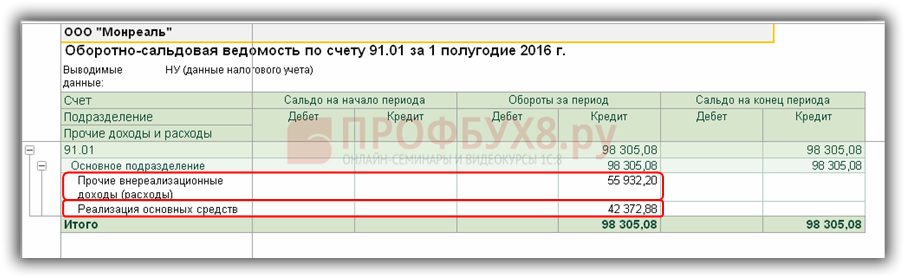

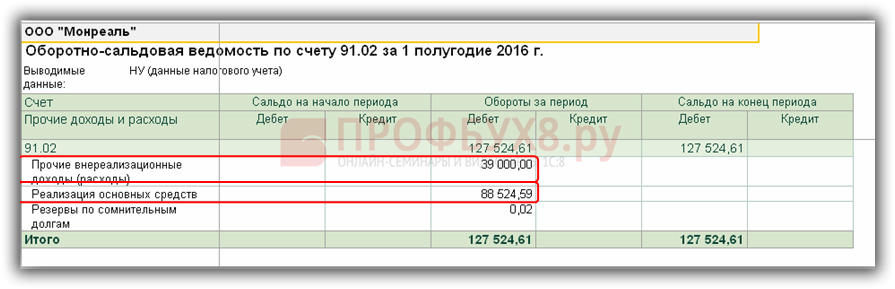

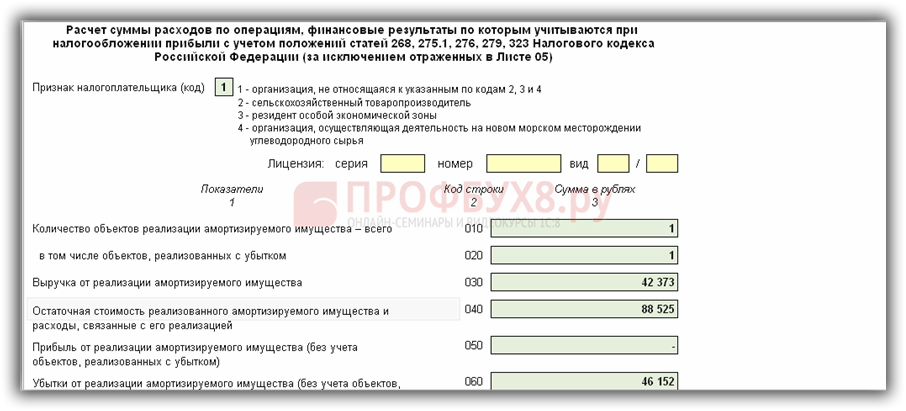

В приложении №3 к листу 02 отражается результат сделки от реализации амортизируемого имущества. Рассчитывается как обороты по Дт 91.2 и Кт 91.1 по статье НУ Реализация основных средств:

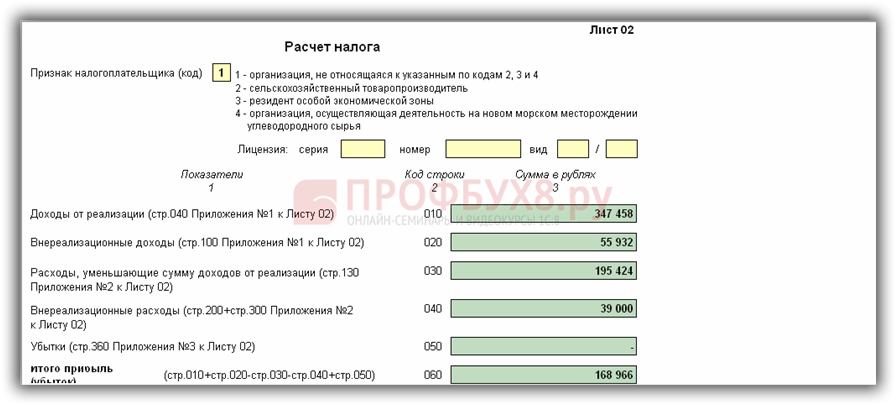

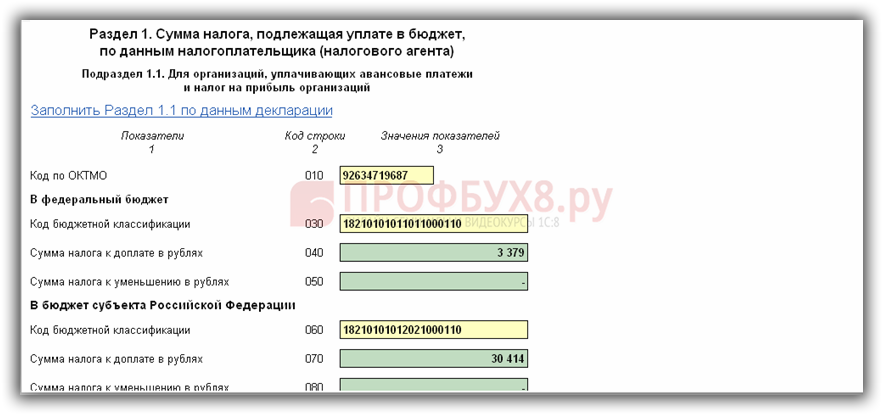

В листе 02 ДНП собираются общие сведения по декларации (доходы, расходы), рассчитывается налогооблагаемая база и сумма налога на прибыль. Порядок расчета строк описан в самой декларации на листе 02:

Подробнее о заполнении листа 02 к Приложению №2 декларации, а также строки 100 Приложения № 1 к Листу 02 декларации читайте в нашей статье.

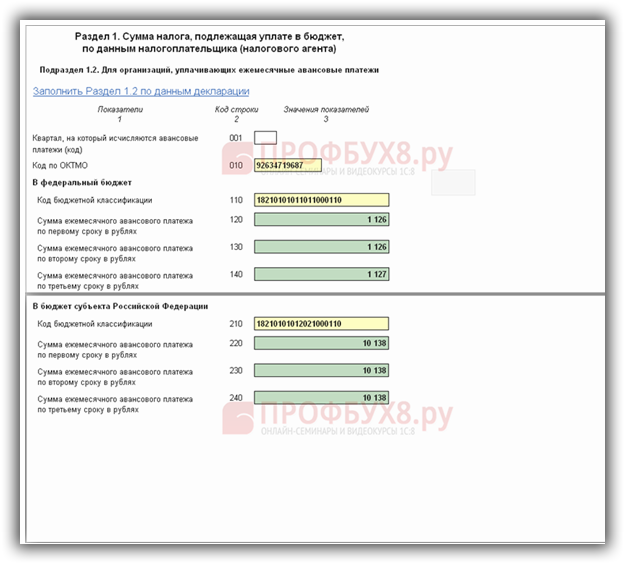

Подраздел 1.1. раздел 1Сумма налога, подлежащая оплате в бюджет:

Сумма ежемесячных авансовых платежей по налогу:

После заполнения декларации запишите отчет и запустите встроенную проверку контрольных соотношений. Для этого нажмите кнопку Проверка. Ошибки, возникающие в ходе проверки, могут быть:

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в следующей статье.

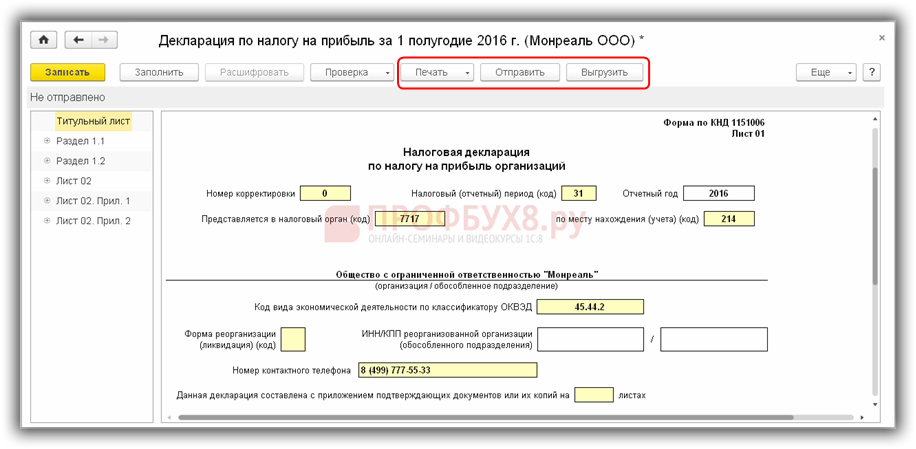

Шаг 4. Печать и отправка в ИФНСДля получения печатной формы декларации нажмите кнопку Печать.

Отправить файл в ИФНС возможно, если в программе 1С 8.3 настроен сервис 1С-Отчетность. Для отправки нажмите кнопку Отправить. Программа 1С 8.3 сформирует электронное сообщение, подпишет его электронной подписью и отправить в налоговый орган. При успешной отправке декларация будет иметь статус Сдано .

Если в 1С 8.3 не подключена 1С-отчетность, то чтобы сдать декларацию в электронном виде выгрузите файл по кнопке Выгрузить:

Как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике в 1С 8.3 читайте в следующей статье.

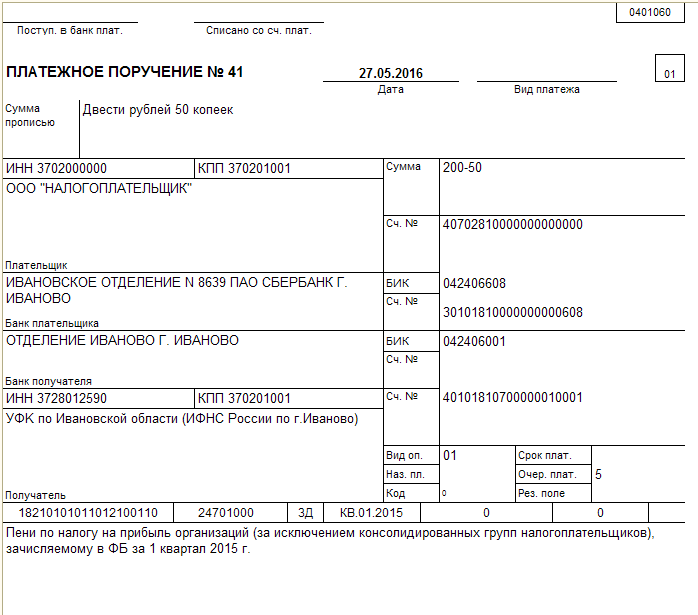

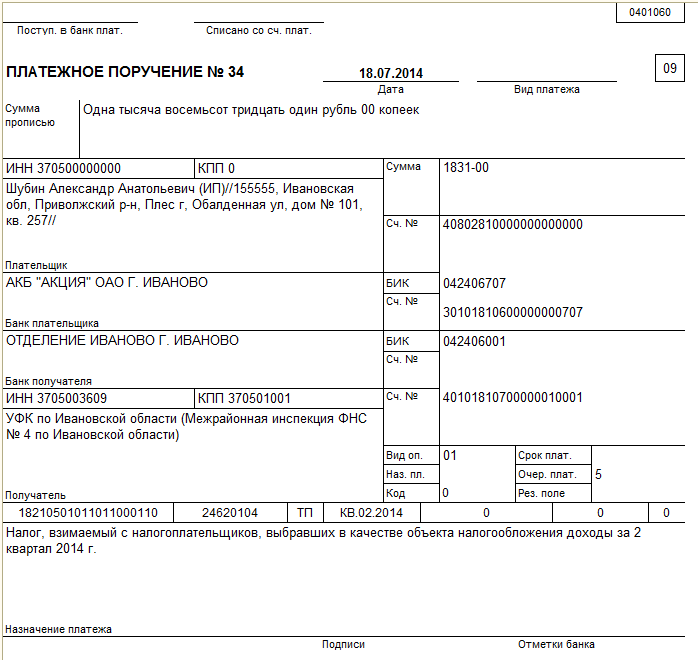

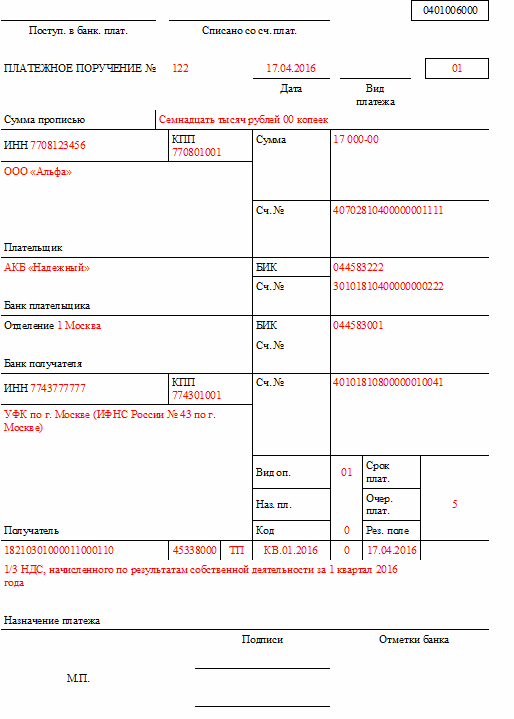

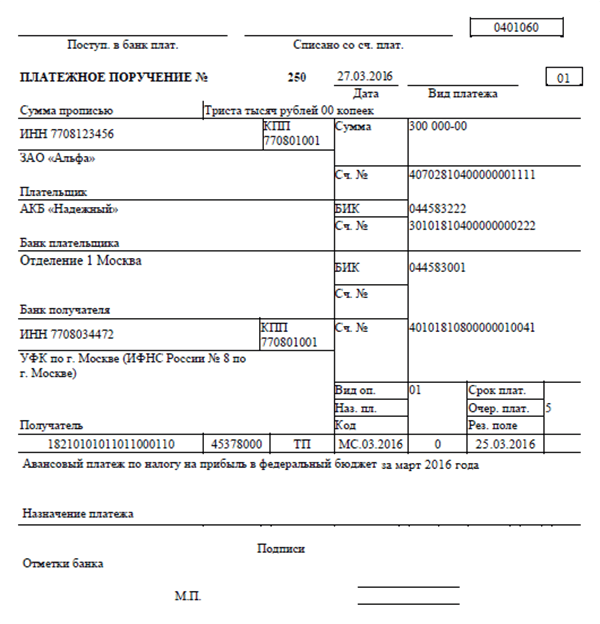

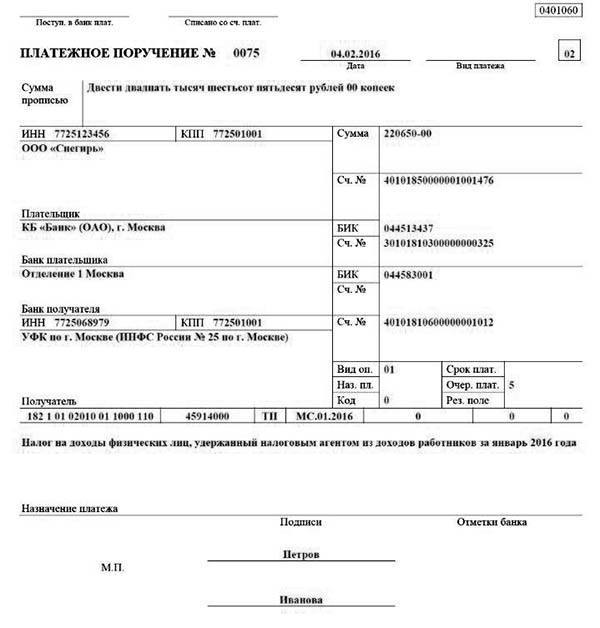

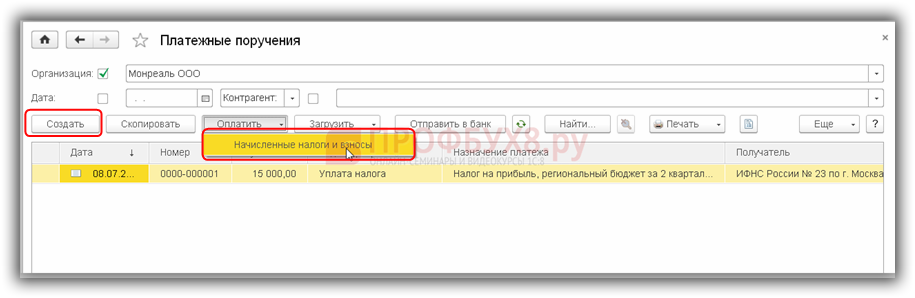

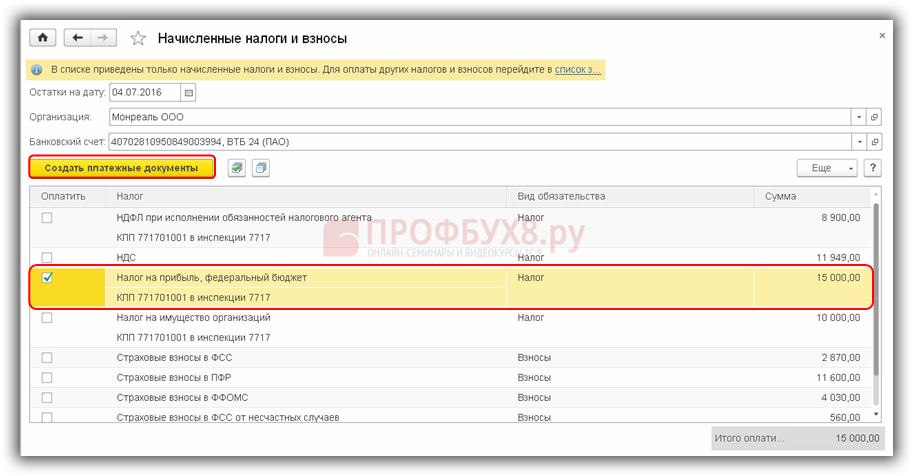

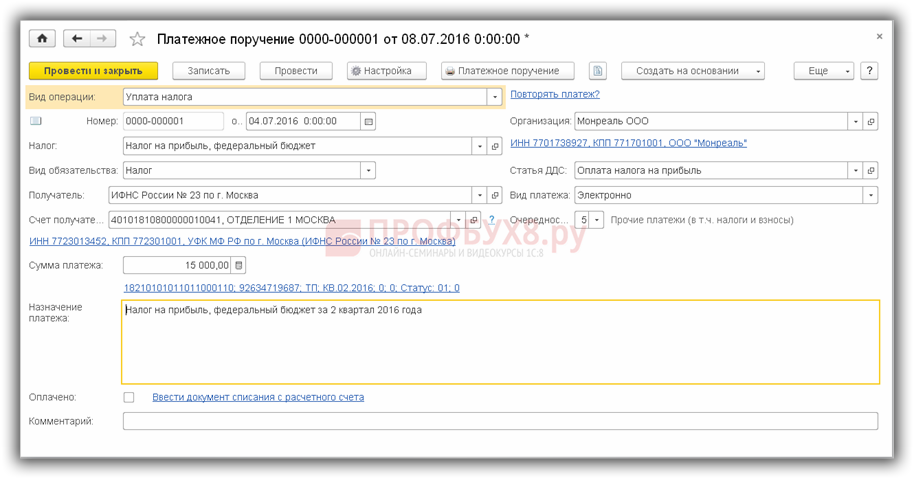

Шаг 5. Платежное поручение на уплату налогаЧтобы сформировать платежное поручение на оплату налога в 1С 8.3 откройте раздел Банк и касса – Банк – Платежные поручения:

Платежный документ можно создать и заполнить вручную по кнопке Создать или воспользоваться встроенным сервисом для автоматического формирования платежных поручений по налогам. Для этого нажмите кнопку Оплатить – Начисленные налоги сборы:

В появившемся окне укажите:

Отметьте флажками налоги к перечислению и нажмите кнопку Создать платежные документы. Далее:

Схема организации учета налога на прибыль в 1С 8.3: классификация расходов и доходов в НУ, счета учета в БУ, расчет налога на прибыль и налоговой базы, рассмотрена курсе по работе в 1С 8.3 Бухгалтерия в модуле Путеводитель по Налогу на прибыль .

Рекомендуем посмотреть наш вебинар про ошибки в налоговом учете, где рассматривается как избежать ошибки в налоговом учете при определении учетной политики, как быстро найти ошибку в налоговом учете и как сделать перенос убытков прошлых лет в 1С 8.3:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

В 2016 году компании исчисляют ежемесячные авансовые платежи по налогу на прибыль или квартальные. В расчете авансов есть свои нюансы.

Порядок уплаты и расчета авансовых платежей по налогу на прибыль установлен статьей 286 НК РФ. Рассмотрим отдельно ежемесячные авансы и квартальные.

Ежемесячные авансовые платежи по налогу на прибыль в 2016 годуСумма ежемесячного авансового платежа по налогу на прибыль в 2016 году равна:

Если рассчитанная таким образом сумма ежемесячного авансового платежа по налогу на прибыль отрицательна или равна нулю, платежи в соответствующем квартале не осуществляются.

Актуальные статьи на эту тему: Уведомление о переходе на ежемесячные авансовые платежи по налогу на прибыльЧтобы перейти на ежемесячные авансовые платежи по налогу на прибыль. не позднее 31 декабря надо подать в инспекцию заявление в произвольной форме (п. 2 ст. 286 НК РФ). Тогда в новом году организация будет перечислять авансы не позднее каждого 28-го числа месяца (п. 1 ст. 287 НК РФ).

Уведомление о том, что в следующем году компания планирует исчислять ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли, в инспекцию необходимо подавать каждый год, даже если организация и в прошлые годы ежемесячно отчитывалась по налогу на прибыль.

Порядок уплаты ежемесячных авансов, зафиксированный в учетной политике для целей налогообложения, формально никакого значения не имеет. Если организация не уведомила инспекцию о ежемесячном исчислении авансовых платежей по налогу на прибыль, то отчитываться надо будет ежеквартально.

Если организация уже отчитывается по налогу на прибыль ежемесячно, то в уведомлении достаточно просто сообщить, что и в следующем году будет применяться тот же способ уплаты авансов.

В ситуации, когда до сих пор организация отчитывается ежеквартально, этой информации будут недостаточно. Лучше указать еще и сумму ежемесячных авансовых платежей, начисленных на 1 квартал следующего года. Эти суммы попадают в карточку расчетов с бюджетом из декларации за 9 месяцев.

Поэтому, чтобы в лицевом счете не числилось недоимки, то в уведомлении нужно попросить налоговиков снять названные доначисления.

К уведомлению можно приложить копию декларации за 9 месяцев года, в котором указаны ежемесячные авансы.

Компания с 2016 года переходит на ежемесячные авансовые платежи по налогу на прибыль.

В январе 2016 года компания не перечисляет авансы, так как переходит на другой способ уплаты налога.

В 2016 году надо первый раз заплатить аванс не позднее 29 февраля. За январь-февраль надо заплатить не позднее 28 марта, за январь-март - не позднее 28 апреля и т. д.

Перечислить налог на прибыль за 2015 год надо не позднее 28 марта 2016 года.

Переход с ежемесячных авансовых платежей по налогу на прибыль на квартальныеОрганизации, у которых за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) не превышали в среднем 15 млн рублей за каждый квартал, уплачивают только ежеквартальные авансовые платежи по налогу на прибыль (п. 3 ст. 286 НК РФ).

Кроме того, ежеквартально платить налог на прибыль должны:

В случае уплаты торгового сбора налогоплательщик вправе уменьшить сумму авансового платежа на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты аванса.

Уведомление о переходе на ежеквартальные авансовые платежи по налогу на прибыльЕсли компания в текущем году исчисляет ежемесячные авансы, а в следующем планирует перейти на ежеквартальное исчисление, об этом тоже надо сообщить в инспекцию.

Вообще строго по закону уведомление нужно направлять в инспекцию только в обратной ситуации, когда компания с ежемесячной переходит на ежеквартальную периодичность исчисления налоговой базы. По общему правилу, если организация не подает никакого уведомления, считается, что с нового года она исчисляет налог на прибыль ежеквартально (уплачивать или нет ежемесячные авансы внутри квартала зависит от выполнения условий пункта 3 статьи 286 НК РФ). Тем не менее уведомление все равно лучше подать, чтобы у инспекторов не возникало вопросов, почему компания не представляет декларацию за январь и февраль.

Составить уведомление можно в произвольной форме и подать его до 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на ежеквартальное исчисление налоговой базы. Заметим, что срок, установленный в пункте 2 статьи 286 НК РФ, для рассматриваемого случая является рекомендательным.

В уведомлении нужно сообщить, что компания переходит на ежеквартальный порядок исчисления налоговой базы.

Если размер выручки за последние четыре квартала текущего года требует платить ежемесячные авансы внутри квартала (в среднем выручка превышает 3 млн рублей за квартал), то в уведомлении стоит сказать о ежемесячных авансах на 1 квартал. Дело в том, что эти суммы попадают в карточку расчетов с бюджетом из декларации за девять месяцев. А поскольку у компании в декларации за этот период не была отражена сумма авансов, то сообщить о них стоит в уведомлении.

Чтобы рассчитать ежемесячные авансы на 1 квартал, складывают ежемесячный авансовый платеж за сентябрь (по сроку уплаты 28 октября), за октябрь (по сроку уплаты 28 ноября) и за декабрь (по сроку уплаты за 28 декабря). Затем полученный результат делится на три.

Экономия налога с помощью авансовых платежей по налогу на прибыльНа практике компании часто экономят деньги, откладывая, например, уплату авансовых платежей по налогу на прибыль.

За просрочку инспекторы начислят только пени по ставке ЦБ, а ставка по кредиту выше. Проценты можно списать, а пени нет, но даже при таких условиях придержать налоги бывает выгоднее, чем брать кредит в банке.

Однако есть риск в том, что инспекторы могут взыскать недоимку. Поэтому повременить с оплатой можно, пока инспекция не выставит требование. А когда компания получит его, то сразу погасить долги.

Занижение авансовых платежей по налогу на прибыльЕсли, например, отпускные, переходящие с марта на апрель, компания ошибочно включила в расходы за 1 квартал, надо уточнить декларацию по налогу на прибыль. Отпускные, которые выпали на апрель, нужно учесть в расходах второго полугодия (письмо Минфина России от 09.01.2014 № 03-03-06/1/42 ).

Если компания отчитывается ежеквартально, уточненку надо подать за каждый отчетный период. Ведь ошибка привела к искажению сумм авансовых платежей за первый квартал и ежемесячных авансов за полугодие. В то же время нарушение порядка исчисления и уплаты авансовых платежей не является основанием для штрафов (п. 3 ст. 58 НК РФ). Инспекция вправе доначислить только пени.

Авансовые платежи по налогу на прибыль в 2016 году. Вопросы и ответыВ 2015 году компания платила авансы из фактической прибыли, а в этом году перешла на ежемесячные платежи. Как посчитать аванс за первый квартал?

Сначала надо определить разницу между авансом за 9 месяцев и полугодие 2015 года. Эти показатели нужно взять из строк 190 и 200 листа 02 декларации за полугодие и девять месяцев 2015 года. Результат надо поделить на три - это и будет аванс за 1 квартал (абз. 10 п. 2 ст. 286 НК РФ).

В четвертом квартале 2015 года выручка менее 15 млн рублей. Можно больше не платить ежемесячные авансы?

Это зависит от средней выручки за весь прошлый год. Компания вправе не платить ежемесячные авансы, если за предыдущие четыре квартала средняя квартальная выручка не превышает 15 млн рублей (п. 3 ст. 286 НК РФ). То есть всю выручку за 2015 год надо поделить на четыре. Если получится меньше 15 млн рублей, платить ежемесячные авансы не обязательно.

Компания с нового года вправе не платить ежемесячные авансы. Сообщать ли в инспекцию о таком праве?

Безопаснее сообщить, хотя кодекс этого не требует. До сдачи декларации за год инспекторы не знают о размере выручки за последний квартал. А значит, неизвестно, вправе ли компания отказаться от ежемесячных авансов. Поэтому стоит проинформировать налоговую не позднее 28 января.

Компания зарегистрирована в январе. Когда впервые надо платить аванс по налогу на прибыль?

Не позднее 28 апреля (п. 1 ст. 287 НК РФ). Вновь созданные компании начинают платить ежемесячные авансы после окончания полного квартала с момента их регистрации (п. 6 ст. 286 НК РФ). В данном случае - только после второго квартала. До этого надо платить ежеквартальные авансы.

Компания за девять месяцев получила прибыль, а за год - убыток. Платить ли ежемесячные авансы по налогу на прибыль в 1 квартале?

Да, платить. Авансовые платежи по налогу на прибыль в 1 квартале 2016 года равны платежам в четвертом квартале 2015 года. Их надо рассчитать как 1/3 от разницы между авансом за 9 месяцев и полугодие (п. 2 ст. 286 НК РФ). За 9 месяцев компания получила прибыль, поэтому в 4 квартале 2015 года перечисляла авансы. А значит, должна их заплатить и в 1 квартале 2016 года. Убыток за год не отменяет эту обязанность.

Компания перешла с УСН на общую систему. Как рассчитать авансовый платеж по налогу на прибыль за январь?

Можно не платить аванс. Компании, которые перешли с упрощенки на общий режим, уплачивают авансы по правилам статьи 286 НК РФ. Согласно ей, аванс за 1 квартал равен платежам за четвертый квартал прошлого года. Но в 2015 году компания применяла упрощенку и авансы по налогу на прибыль не платила. А значит, авансы не надо платить и в 1 квартале. Так же считают опрошенные нами специалисты Минфина.

Полный справочник изменений в работе главных бухгалтеров в 2017 году