Категория: Бланки/Образцы

Налог на прибыль перечисляйте в два бюджета:

2 процента от суммы прибыли – в федеральный бюджет;

18 процентов от суммы прибыли – в региональный бюджет (если региональным законодательством не установлена более низкая ставка).

Такой порядок предусмотрен пунктом 1 статьи 284 Налогового кодекса РФ.

Сумму налога, начисленную за год. перечислите в бюджеты не позднее 28 марта года, следующего за налоговым периодом (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Ее рассчитайте (уменьшите) с учетом авансовых платежей, перечисленных в течение прошедшего года (п. 1 ст. 287 НК РФ).

Для перечисления авансовых платежей по налогу на прибыль в течение календарного года предусмотрены три способа:

При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 млн руб. за каждый квартал, могут применять лишь третий способ. Такие организации должны перечислять авансовые платежи по налогу на прибыль только ежеквартально.

Остальные организации обязаны перечислять авансовые платежи ежемесячно:

Выбрать один из этих двух способов организация вправе самостоятельно. Причем, если организация предпочитает перечислять авансовые платежи исходя из фактически полученной прибыли, такой выбор нужно сделать до начала налогового периода. В течение года менять выбранный способ перечисления авансовых платежей по налогу на прибыль нельзя.

Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ, а также из писем Минфина России от 16 марта 2011 г. № 03-03-07/5, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2894.

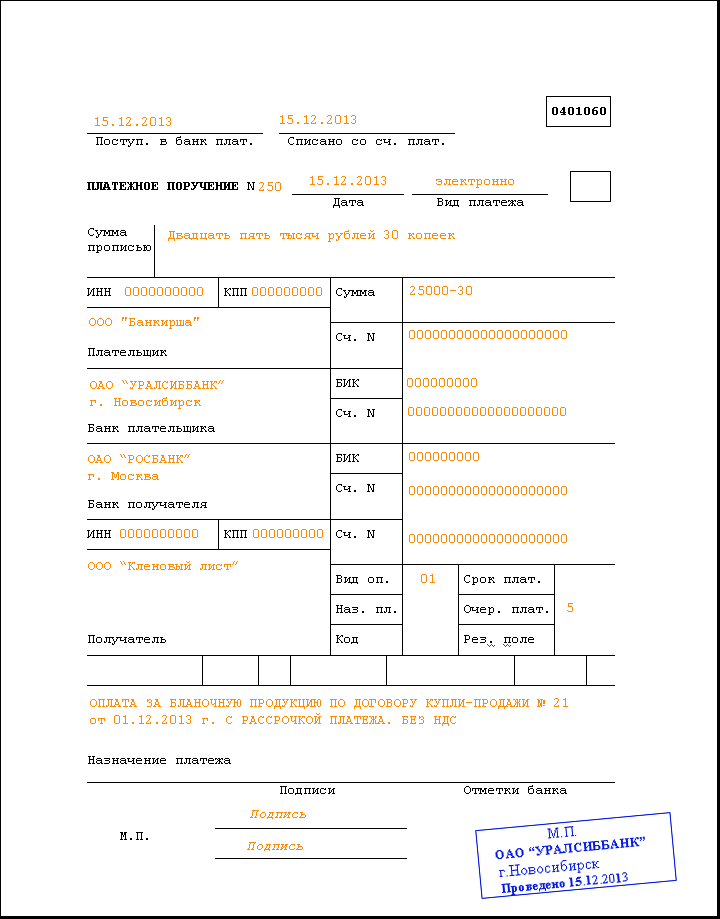

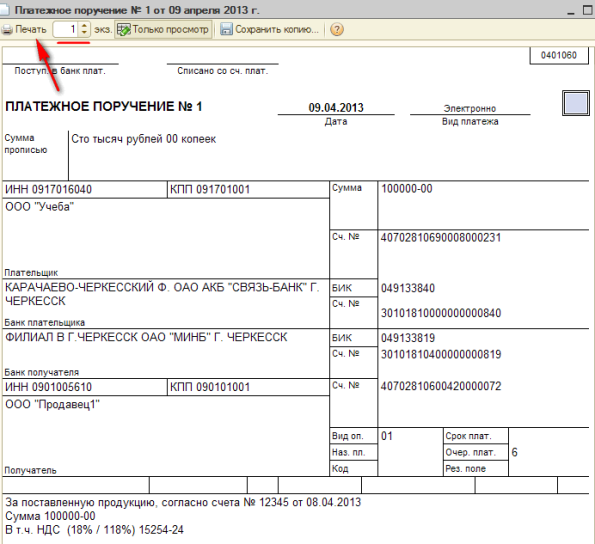

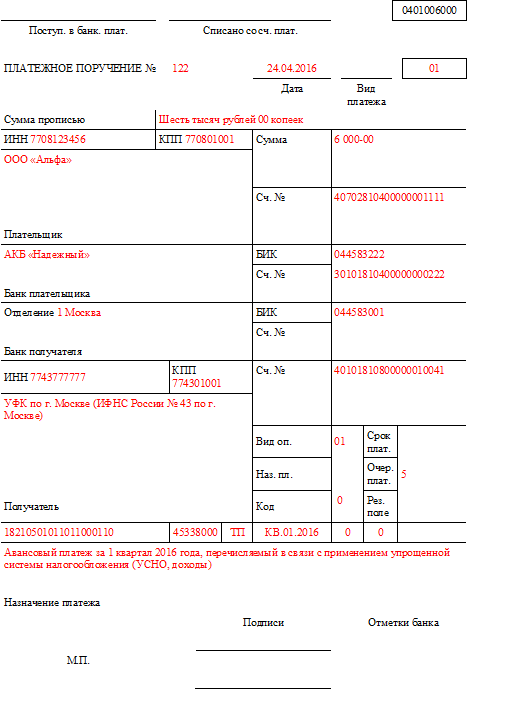

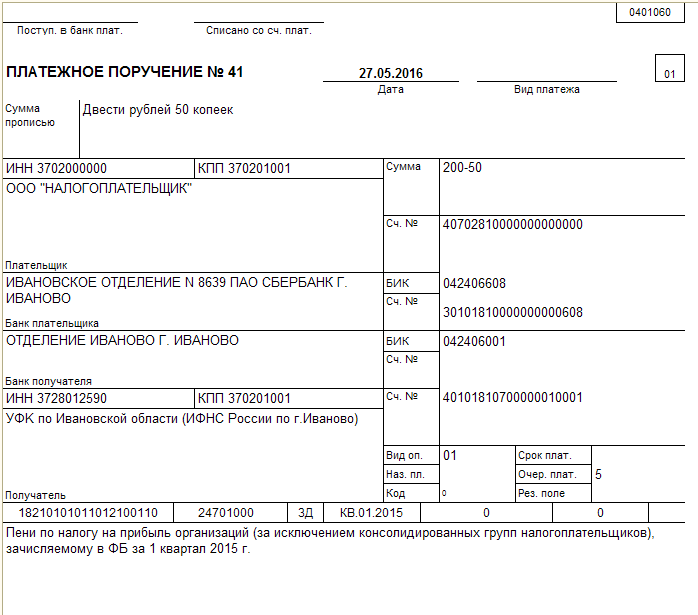

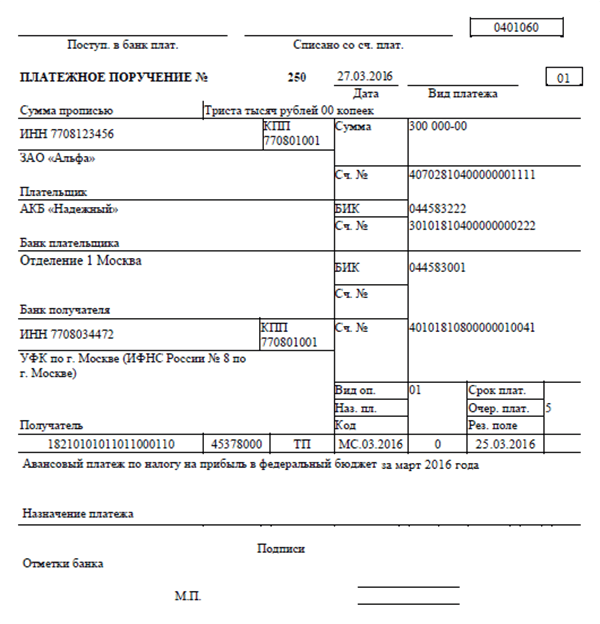

Платежные поручения на уплату налогов оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Правилами, установленными приказом Минфина России от 12 ноября 2013 г. № 107н.

Платежное поручение на уплату (перечисление)

налога на прибыль организаций в бюджет субъекта РФ

по итогам налогового периода

Пеня – неустойка, выставленная дебитору за каждый день просрочки платежа. Это метод штрафной санкции, который призван побудить должника скорее погасить свои долги. Чаще всего пеня начисляется за неуплату услуг ЖКХ и налогов. Для юридического лица особенно актуален второй случай. Бывает, что предприятие не имеет средств к уплате налогов или умышленно их скрывает. Начисление пени, как и увеличение любого другого обязательства, должно быть отражено в бухгалтерском учете. Проводки по начислению пени рассмотрим в статье.

Где должна быть учтена неустойка?Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета. Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям. Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

Для отражения пени за неоплаченные вовремя налоги и сборы используется счет 99, который создан для сбора сумм прибыли и убытков предприятия. Именно сюда бухгалтер запишет сумму увеличенного вследствие штрафа налогового обязательства. В корреспонденцию вступит счет 68 «Начисление пени по налогам». Бухгалтерские проводки пока ограничатся одной записью: Дт 99 Кт 68.

ПБУ о пениБухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль. Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам. При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300. Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

Характеристика счета 99Счет «Прибыли и убытки» служит для сбора информации и выведения конечного результата о финансовой деятельности предприятия. Он имеет активно-пассивную структуру. В дебете указываются суммы потерь, а в кредите – доходов. Счет закрывают перед составлением годовой отчетности. Конечное сальдо по одной из сторон списывают на «Нераспределенную прибыль (непокрытый убыток)». Аналитический учет на счете создается таким образом, чтобы потом перенести все необходимые данные в финансовую отчетность.

Помимо 68 счета, 99-й корреспондирует со многими счетами. Например, 90, 91, 51, 01, 20, 41, 43 и другими. Сюда списывается общий результат как от положительно влияющих на экономическую деятельность факторов, так и отрицательных (пропажа, порча ТМЦ, результаты ЧП, просрочки по кредитам и займам, начисление пени по налогам).

Бухгалтерские проводки составляются по принципу: увеличение обязательств в кредите, увеличение средств в дебете. Всякий раз получая доход, его в конце месяца списывают контировкой Дт 99 Кт 91.1 (90). При возникновении потерь счет кредитуется.

Как оплачиваются пени?Неустойки имеют достаточный размер в денежном выражении, чтобы поторопить дебитора поскорее оплатить счета. Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. В роли кредитуемого может выступать и другой счет. Например, «Касса» или «Расчеты по краткосрочным займам», если неустойка была уплачена за счет полученных в долг средств. Как видно, начисление пени невыгодно предприятию: при ее погашении уменьшается обязательство по платежам, но убыток ничем не покрывается.

Бухгалтерские проводки по учету налогов и сборовДля отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68. Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок. Счет активно-пассивный. Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Для налога на имущество, транспортные средства, ресурсы, используемые в процессе экономической деятельности, применяют счета их учета (01, 20, 91). Если налоги взимаются с физических лиц, в корреспонденции участвуют счета расчетов с ними 70, 75.

По каким видам налогов начисляется пеня?Предприятие обязуется своевременно оплачивать счета, предъявляемые государством (налоговой инспекцией в частности). Все, чем владеет юридическое лицо и от использования чего получает доход, облагается налогом. НДС, налог на прибыль, акцизы – подобные суммы «уходят» в федеральный бюджет. Платежи за пользование землей, имуществом и природными ресурсами обычно поступают в местную или региональную копилку государства.

Каждый из существующих для юридического лица налогов должен быть оплачен в срок. Следовательно, неважно, по какому виду платежа произошло начисление пени по налогам. Проводки составляются идентичные. Одинаково строго карается каждый день просрочки по любому из обязательных взносов в бюджет.

Неуплата федеральных налоговК федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени». Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени». На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Аналогичным образом происходит любое другое начисление пени по налогам. Бухгалтерские проводки по этой операции всегда состоят из кредитуемого 68 счета и дебетуемого 99 (возможно с одновременным отражением на счете 91.2).

Контировки по другим видам пениК появлению штрафа перед налоговой службой может привести не только просрочка платежа, но и нарушения налогового законодательства. Административная ответственность предусматривает в ряду прочего санкции, которые могут быть возложены на предприятие. Рассмотрим основные проводки на штрафы и пени по налогам в таблице:

Контировки по неустойкам разного рода

Как видно, взаимосвязь счетов очень проста, вне зависимости от того, по какому именно налогу возникает просрочка платежа. Проводки по пени бухгалтерия составляет после получения уведомления от налоговой инспекции. Присланная квитанция является достаточным основанием, чтобы произвести запись Дт 99 Кт 68.

Особенности отражения пениПосле того как произведено начисление пени по налогам (проводки Дт 99 Кт 68, Дт 91.2 Кт 68) у предприятия с каждым днем увеличиваются обязательства. Необходимо проверить, не является ли причиной просрочки платежа ошибка бухгалтерии, банковского перевода или других лиц, которые могли повлиять на неправильный расчет и задержку уплаты налогов в бюджет.

Даже если руководство предприятия не согласно с возложенными на него санкциями, в учете все равно отражается начисление пени по налогам. Бухгалтерские проводки в случае доказательства несправедливо предъявленных неустоек отменяются при помощи сторнирования.

Начисление пени – строгая мера, призванная дисциплинировать должника и напомнить ему о неотложных обязательствах. Все, что касается налоговой службы, крайне важно для любого предприятия. Начисление пени и ее уплата должны фиксироваться в данных бухгалтерского учета, а причины их предъявления выяснены.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

10 оскорблений от Шекспира, которые работают лучше, чем современные Познакомьтесь с оригинальными ругательствами Шекспира - вам понравится пользоваться некоторыми из них.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека. Поэтому при первой встрече обратите внимание на нос незнаком.

8 признаков, что мужчина никогда вас не разлюбит Мужчины не всегда могут словами выразить свою любовь. Одни из них вовсе не наделены красноречием, а другие считают неуместным использование лишних сло.

Слова, программирующие несчастье, или Никогда не говорите этого Отдаете ли вы себе отчет в том, что можете невольно программировать собственную жизнь? Стоит лишь привыкнуть к употреблению некоторых устойчивых выраж.

Главная » Постановление » Образец платежного поручения по пени по налогу на прибыль

Заполнение платежного поручения в 2016 году образец03 Сен 2016, 07:51

Вы сможете войти на веб-сайт, если вы зарегистрированы на одном из этих сервисов в 2017 году начинает действовать закон о кассовой технике. Штраф и пени уплачиваются по реквизитам эталон наполнения платежногопоручения на уплату штрафа в пф. С 2015 года в поле 110 тип платежа поручений необходимо всегда ставить значение 0 (письмо цб рф от 30. Дело в том, что при уплате и самих взносов, и пеней по ним в полях 106 основание платежа, 107 налоговый период, 108 номер документа и 109 дата документа проставляют 0 (пп. При самостоятельном расчете и начислении налогов и страховых взносов плательщиком, пишите ноль (0).

Получатели средств по-прежнему будут номера и даты документов-оснований, в согласовании с которыми проводится платеж (к примеру, договоров, актов, товарных затратных). потому эталоны наполнения платежныхпорученийпоналогунаприбыль в 2015 году мы не стали делить по виду бюджета - получателя средств. В предназначении платежа больше не пишем слов, указывающих, на какую часть неотклонимого пенсионного страхования перечисляем взносы. Как заполнить платежноепоручение онлайн, читайте тут.

Получатели средств по-прежнему будут номера и даты документов-оснований, в согласовании с которыми проводится платеж (к примеру, договоров, актов, товарных затратных). потому эталоны наполнения платежныхпорученийпоналогунаприбыль в 2015 году мы не стали делить по виду бюджета - получателя средств. В предназначении платежа больше не пишем слов, указывающих, на какую часть неотклонимого пенсионного страхования перечисляем взносы. Как заполнить платежноепоручение онлайн, читайте тут.

Если налог перечислен досрочно, то в платежном поручении также необходимо указать тот период, за который налог уплачивается. Если показатель реквизита 106 у вас зд, то необходимо ставить заместо даты ноль (0). В реквизите 107 ставим показатель того налогового периода, за который делается уплата, доплата либо погашение задолженности по налогу. эталон платежного поручения в 2015 году - пени с его помощью сумеют уплатить те, кто. В итоге проверки у актива была выявлена недоимка по ндс за 2012 год. но, чтоб вам было комфортно, примеры перечисления самого налога, а так же пени и штрафа расположены в 3-х различных группах под отдельным заголовком.  эталонплатежногопоручения смотрите в статье платежныепоручения. С этим кодом связано существенное изменение в заполнении платежных поручений с 2015 года мы больше не заполняем поле 110 тип платежа.

эталонплатежногопоручения смотрите в статье платежныепоручения. С этим кодом связано существенное изменение в заполнении платежных поручений с 2015 года мы больше не заполняем поле 110 тип платежа.

Случаи применения санкций за нарушение налогового законодательства – явление достаточно распространенное. Особенно актуальны вопросы пеней при уплате установленных законом обязательных платежей. Расчет пени по налогам – интересная тема, потому что в большинстве случаев гражданам, их уплачивающим, никто не объясняет правил назначения такого наказания за несвоевременную оплату налога. Не менее важны и правила начисления пеней для организаций и индивидуальных предпринимателей – за неуплату налогов на прибыль или при выбранной УСН.

Между тем пеня – это способ обеспечения своевременности поступления в бюджет платежей, которые влияют на объем бюджета, что очень важно для государственной власти. Только с помощью своевременно оплаченных налогов можно спрогнозировать бюджетный дефицит и скорректировать расходы государства. Поэтому пени и стали одним из видов ответственности за нарушение установленного государством срока исполнения такой обязанности, как уплата сборов.

Общие характеристики штрафной санкции

Основное предназначение пени по налогам – побуждение к своевременной уплате всех определенных законом платежей, в том числе налога на прибыль и по УСН. Поэтому закон установил несколько общих положений ее начисления, независимо от налога, который не был уплачен вовремя.

Взыскать пени так же, как и любой обязательный платеж, установленный в нашем государстве, можно и в принудительном порядке. В случае уклонения от оплаты юридическими лицами и предпринимателями она взыскивается по правилам о принудительном списании денег со счета в банке и электронных средств или по правилам взыскания долга за счет имущества налогоплательщика. Если же речь идет о физическом лице, то действуют нормы о принудительном взыскании задолженности путем продажи имущества гражданина.

Определить размер пени, который нужно оплатить, можно самостоятельно. Для этого необходимо установить задолженность по налогам и штрафам, а также срок, в течение которого эта задолженность существует. При этом не стоит забывать и про такую составляющую, как ставка рефинансирования. Этот показатель часто меняется, поэтому стоит найти на официальных сайтах государственных органов (Минфина, Центробанка) точные данные, актуальные на момент определения суммы пени.

Устанавливая срок, за который может произойти начисление пени, необходимо точно определить:

Закон дает возможность не уплачивать подобные штрафные санкции в случае:

После установления количества дней, за каждый из которых положено начисление штрафа, необходимо перемножить все известные параметры: сумму задолженности, количество дней просрочки уплаты и трехсотую часть ставки рефинансирования. Полученный результат и есть сумма пени, на которую увеличится налоговая недоимка.

Услуги калькуляторов

Бесплатная круглосуточная поддержка юриста по телефону:

8 (800) 333-45-16 доб. 187 (звонок бесплатен)

Несмотря на то, что рассчитать сумму штрафной санкции за неуплату налоговых платежей вовремя или уклонение от уплаты не так сложно, как кажется на первый взгляд, сделать это можно и другими способами, нежели самостоятельный расчет вручную.

После ввода необходимых чисел калькулятор автоматически рассчитает денежную сумму, которую нужно оплатить из-за просрочки внесения обязательного платежа.

Несмотря на то, что последний способ наиболее легкий и не требует от налогоплательщика никаких действий, лучше не ждать бумаги из инспекции. Ведь за срок, прошедший с момента оформления требования до его получения и оплаты, проходит довольно много времени. Оно также будет считаться периодом уклонения от совершения налоговых выплат, и в течение этого срока будет производиться начисление пени.

Получается, что даже при условии оплаты всей суммы, определенной государственным органом, все равно останется долг, который перейдет на следующий год. А в случае, если человек постоянно оплачивает налоги с просрочкой, то пени будут висеть из года в год, переходя из одного отчетного периода в другой. Поэтому стоит подумать, посчитать и оплатить все долги перед государством один раз.

Особенности начисления и уплаты по отдельным видам налогов

Хотя основные правила начисления пени в случае уклонения от исполнения обязанностей, которые устанавливает налоговое законодательство, распространяются на любой вид налога, существуют некоторые виды сборов, имеющие особую процедуру определения размера и взимания пени. К таковым относят все налоги, по которым закон устанавливает:

При расчете пеней за просрочку налога с прибыли действуют все общие правила. Только согласно закону декларация, определяющая размер налоговой базы, подается ежеквартально (в начале четвертого, седьмого и десятого месяца текущего года и в начале следующего года). Рассчитать пени потребуется в каждом случае неуплаты налога на прибыль вовремя. Причем пеня будет взыскиваться за каждый случай несвоевременной оплаты сбора в государственную казну платежа за получение коммерческими компаниями прибыли на территории нашей страны.

В случае применения такой системы налогообложения, как УСН, декларация подается один раз в год – по окончании отчетного периода. Соответственно, пеня за уклонение от уплаты налога носит единый характер и взыскивается один раз. Но при этом УСН предусматривает необходимость оплаты авансовых платежей, а пени по общему правилу взыскиваются именно за просрочку внесения платежа. Получается, что при неуплате вовремя организацией единого налога лучше рассчитывать пени заранее, чтобы знать дополнительные финансовые затраты организации, которая выбрала УСН в качестве системы налогового исчисления.

В случае просроченного авансового платежа в УСН можно заранее определить размер пени следующим образом:

За уклонение и просрочку авансов в других видах налогов – транспортном, имущественном, земельном, применяется такой же порядок расчета пени, что и для УСН, то есть при уплате единого налога.

Пеня, как особый способ обеспечить своевременное поступление налоговых платежей в бюджет, действует достаточно хорошо. Ведь если речь идет о больших объемах налогооблагаемой базы (большое количество имущества, немалая прибыль, наличие разных видов транспортных средств), то и штрафные санкции достаточно объемны, и просрочка оплаты налогов может обернуться для организации большими финансовыми затратами. Все эти аспекты являются основанием правильности ведения налогового учета коммерческими предприятиями и гражданами и становятся неплохим залогом уплаты всех налогов вовремя.

Внимание! В связи с правками в законодательство, юридическая информация в данной статье могла потерять актуальность!

Наш юрист бесплатно проконсультирует Вас - задайте вопрос в форме ниже: