Категория: Бланки/Образцы

Безнадежной к взысканию просроченную дебиторскую задолженность можно признать по ряду причин: банкротство должника; ликвидация, предприятия-должника; исчезновение должника; наличие нескольких неудачных попыток взыскания задолженности;

.¦ истечение срока давности по долгу.

Прежде чем приступить к списанию долга, следует подготовить документы, подтверждающие безнадежность дебиторской задолженности.

Истечение срока исковой давности можно подтвердить: документами на отгрузку продукции (товаров, работ, услуг) покупателю, не оплатившему полученные ценности; платежными документами, подтверждающими дату оплаты аванса поставщику, который впоследствии не выполнил договорных обязательств по поставке; актами сверки задолженности и т.д.

Следует учитывать, что течение срока исковой давности прерывается при совершении должником любых действий, свидетельствующих о признании долга (ст. 203 ГК РФ). Письменные ответы и заявления дебитора, признание им выставленной претензии, подписание акта сверки задолженности, частичная оплата долга служат точкой отсчета нового срока исковой давности. Также срок

исковой давности прерывается, если кредитор обращается с иском в суд. После судебного решения о необходимости возврата долга должником начинается течение нового срока исковой давности. Ho если поданный кредитором иск оставлен судом без рассмотрения, срок исковой давности не считается прерванным (ст. 204 ГК РФ).

При списании дебиторской задолженности, по которой срок исковой давности еще не истек, доказательством могут служить; определение арбитражного суда о завершении конкурсного производства и ликвидации должника; выписка из Государственного реестра юридических лиц о том, что организация-должник ликвидирована; решение суда или уведомление ликвидационной комиссии (конкурсного управляющего) о том, что требования кредитора не будут удовлетворены из- за недостаточности имущества ликвидируемой организации; акт судебного исполнителя о невозможности взыскания долга с организации-должника, постановление об окончании исполнительного производства или возвращении исполнительного документа.

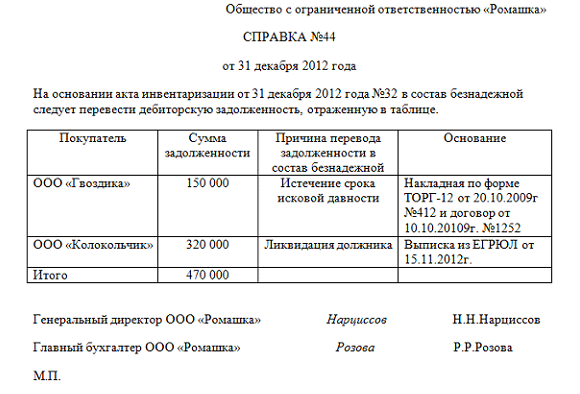

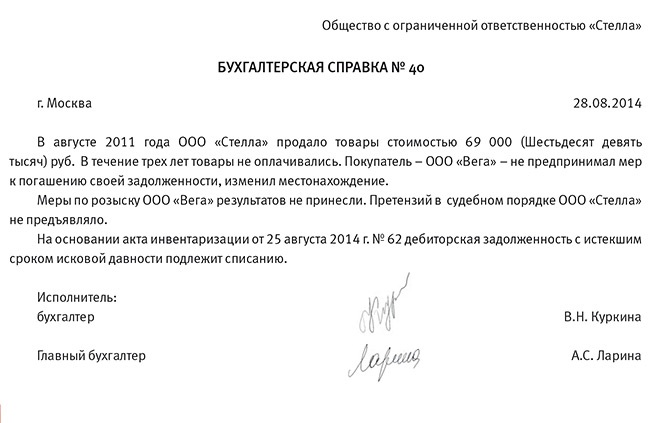

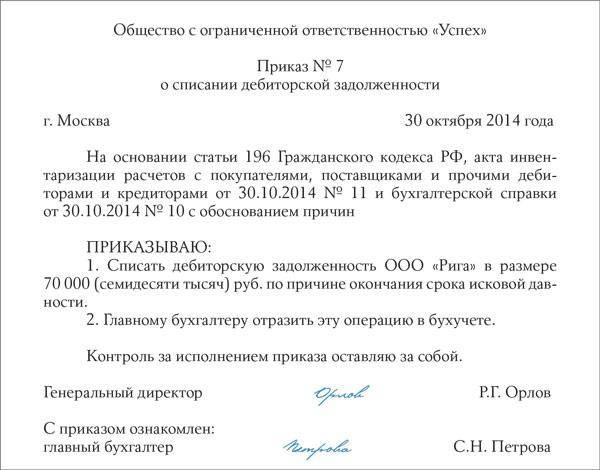

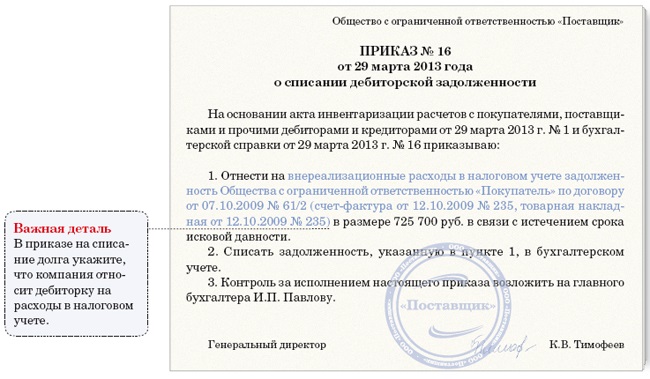

Чтобы списать дебиторскую задолженность, следует составить акт инвентаризации расчетов и приказ руководителя о списании задолженности. Учет безнадежной дебиторской задолженности может осуществляться методом резервирования, предполагающим предварительное создание резерва на покрытие сомнительной дебиторской задолженности. Ho на практике организации редко создают подобные резервы. Поэтому рассмотрим ситуации, при которых безнадежная дебиторская задолженность относится на расходы организации методом прямого списания.

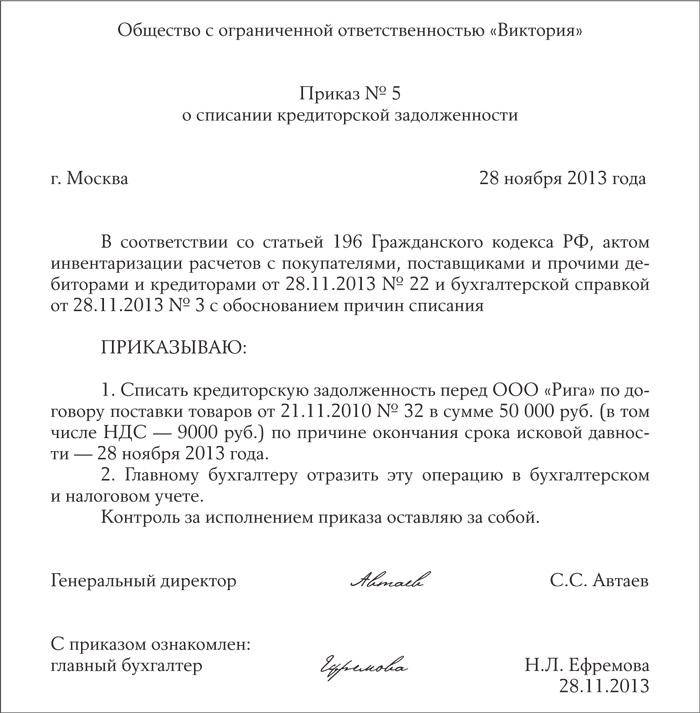

Согласно действующим нормативным актам, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

После списания дебиторской задолженности все подтверждающие документы нужно хранить в течение как минимум пяти лет. Причем срок их хранения следует исчислять с момента списания долга.

В соответствии с п. 12 ПБУ 10/99 «Расходы организации» дебиторская задолженность с истекшим сроком исковой давности и другие долги, нереальные для взыскания, признаются прочими расходами.

Списание дебиторской задолженности оформляется в бухгалтерском учете следующими записями: Д 91 «Прочие доходы и расходы» — К 62, 76.

Списанная дебиторская задолженность не считается аннулированной. Организация должна учитывать списанные в убыток суммы дебиторской задолженности за бухгалтерским балансом в течение пяти лет: Д 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Забалансовый учет списанной задолженности ведется для наблюдения за возможностью взыскания такого долга в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуются счета учета денежных средств и кредитуется счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуется забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По окончании отчетного периода суммы, поступившие в погашение списанной ранее в убыток дебиторской задолженности, отражаются в отчете о прибылях и убытках (ф.

№ 2) и учитываются при налогообложении прибыли.

Рассмотрим вопрос о налогообложении списываемой безнадежной дебиторской задолженности.

В HK РФ определены четыре основания по признанию долга нереальным ко взысканию:

ш истечение срока исковой давности; прекращение обязательства вследствие невозможности его исполнения; прекращение обязательства на основании акта государственного органа; прекращение обязательства вследствие ликвидации организации должника.

Организации — плательщики налога на прибыль в соответствии с подп. 2 п. 2 ст. 265 HK РФ могут включать в состав внереализационных расходов суммы безнадежных долгов. Однако при применении ст. 265 HK РФ следует учитывать мнение налоговых органов о том, что для включения безнадежной дебиторской задолженности в расходы при ее списании наряду с соблюдением критериев ст. 252 HK РФ об обоснованности и документальном подтверждении расходов необходимо предъявить доказательства об исгребованности данной задолженности.

Дебиторскую задолженность можно считать истребованной, если организация использовала все возможности для ее погашения, а именно: предъявила письменную претензию должнику и направила иск в арбитражный суд. Факт истребования дебиторской задолженности организациям рекомендовано оформлять документами, удовлетворяющими требованиям действующего законодательства к первичным учетным документам.

Кредиторскую задолженность также нужно списывать после того, как истечет срок ее исковой давности. Для этого бухгалтер проводит инвентаризацию кредиторской задолженности и составляет акт, а руководитель предприятия издает приказ о списании долга.

Суммы кредиторской задолженности, по которым срок исковой давности истек, признаются в бухгалтерском учете в том отчетном периоде, в котором этот срок истек (п. 16 ПБУ 9/99). Эти суммы представляют собой прочий доход и подлежат включению в доход организации в сумме, в которой задолженность была отражена в бухгалтерском учете (п. 8 и 10.4 ПБУ 9/99).

Сумма НДС, входящая в состав списываемой кредиторской задолженности, отнесению на расчеты с бюджетом в форме вычета по НДС не подлежит в силу требований ст. 172 HK РФ, которой определено, что вычетам подлежат только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг). Одновременно суммы НДС не являются и доходом организации, поскольку доход представляет собой стоимость полученных материальных ценностей, учитываемых на счетах бухгалтерского учета, а НДС является косвенным налогом, предназначенным для изъятия в бюджет части добавленной стоимости произведенной продукции, и доходом организации являться не может.

Таким образом, суммы НДС, учтенные по дебету счета 19 и относящиеся к поставленным товарно-материальным ценностям, включаются во внереализационные расходы в соответствии с подп. 14 п. I ст. 265 HK РФ одновременно со списанием кредиторской задолженности.

Согласно п. 18 ст. 250 HK РФ, сумма кредиторской задолженности, списанная по истечении срока исковой давности, увеличивает налогооблагаемую прибыль.

В бухгалтерском учете при этом делаются проводки (табл. 10.9).

Таблица 10.9

Отражение в учете списания кредиторской задолженности

Денежные обязательства юридических или физических лиц перед предприятием относятся к дебиторской задолженности. Суммы возникают в связи с отсрочками оплат по условиям договоров или пропуском дебиторами срока платежа. Для подтверждения данных учета о наличии задолженности, ее категории, дат погашения проводится инвентаризация. Порядок, документооборот, сроки ревизии утверждаются приказом в учетной политике. В данной статье мы разберем как проходит инвентаризация дебиторской задолженности в организациях, какие сроки и порядок проведения, какие счета бухгалтерского учета проходят проверку и какие документы необходимо оформить после инвентаризации.

Потребность в инвентаризацииИнформация о наличии непогашенных долгов используется при формировании годового баланса, составления приложения к отчетности и должна отвечать критерию достоверности. Практическая польза проведения инвентаризации состоит в применении данных для своевременного истребования средств, используемых в составе оборотного капитала.

Данные состояния дебиторской задолженности используют сторонние лица при принятии решения о предоставлении кредита, присоединения предприятия. По сопоставимости дебиторской и кредиторской задолженности проводят анализ ликвидности. Показатель коэффициента текущей ликвидности указывает на финансовую устойчивость – превышение оборотных активов над обязательствами или обратную ситуацию – нахождение предприятия в кризисном положении.

Определение категорий дебиторской задолженностиВ результате проведения ревизии подтверждается обоснованность сумм, отраженных на счетах учета. Кроме контроля учетных данных требуется провести анализ состояния задолженности. При проверке выявляются:

Для финансовой стороны деятельности компании важным результатом инвентаризации служит создание резерва по безнадежным долгам и выявление задолженности, которую необходимо истребовать.

Сроки проведения ревизии дебиторской задолженностиРуководитель предприятия утверждает сроки проведения инвентаризации, кроме случаев ее обязательного проведения. Дебиторская задолженность подлежит проверке перед наступлением новых событий и в конце отчетного года (п. 23 ПБУ 8/2010 ).

Частота проведения зависит от оснований для инвентаризации.

Важность периодичности проведения инвентаризаций расчетов обусловлена необходимостью контроля сроков исковой давности по истребованию задолженности.

Подготовка к проведению инвентаризации в организацииДля начала проведения инвентаризации оформляется приказа по форме ИНВ-22 (> скачать ). Состав лиц, в обязанности которых вменяется проведение инвентаризации, утверждается приказом руководителя. К важным моментам документооборота относятся:

До начала инвентаризации необходимо провести сверки с контрагентами, выступающих дебиторами предприятия. Имеется дополнительное преимущество при проведении документально подтвержденной сверки данных. Истребовать дебиторскую задолженность возможно только в течение срока исковой давности, установленной ГК РФ в пределах 3 лет.

Срок давности по задолженности, подтвержденной двусторонней (или с большим числом участников договора) сверкой, исчисляется заново от даты подписания документа. Обнуление срока необходимо учитывать при списании безнадежной к истребованию задолженности .

Счета учета, подлежащие проверкеИнвентаризация расчетов отличается от проверки материальных ценностей. Ревизия проводится на основании данных первичных документов и сверок с контрагентами. Проверке подлежат суммы, отраженные на счетах учета дебиторской задолженности.

Работники предприятия по долгам выданных под отчет сумм авансов, полученных от компании займов, непогашенных недоимках по нанесенному ущербу

Текущий учет дебиторской задолженности предприятия ведется с использованием аналитического учета в разрезе контрагентов и каждого долгового обязательства (договора).

Документальное оформление результатов инвентаризацииПо окончанию проверки результаты оформляются справкой и актом № ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

Пример #1. Обнаружение долга работника после инвентаризацииРассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2015 года в компании ООО «Альт» установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

Действия по окончании ревизииРезультаты инвентаризации, проводимой перед составлением бухгалтерского баланса, отражаются в отчетности. Для иных случаев предусмотрен порядок отражения выявленных результатов в месяце издания акта. По результатам инвентаризации главный бухгалтер предприятия группирует дебиторскую задолженность и производит ряд действий:

Задолженность выделена как безнадежная к возврату

Суммы направляются на списание с баланса

Отнесение задолженности к безнадежной производится предприятием самостоятельно. Основаниями служат:

Списанию подлежит только задолженность с просрочкой по условиям договоров после истечения срока исковой давности. Для списания долга издается приказ руководителя.

Использование результатов инвентаризации для создания резерваКомпания, получившая по результатам инвентаризации данные о наличии сомнительной к погашению задолженности компания, формирует резерв в соответствии с ПБУ 8/2010. Порядок списания сумм для налогообложения определен в ст. 266 НК РФ.

Рассмотрим пример создания резерва по сомнительным долгам. По результатам проведения инвентаризации расчетов с дебиторами на предприятии ООО «Флажок» была выявлена просроченная задолженность по состоянию на 1 июня 2016 года. Сумма долга 45 800 рублей образовалась в результате просрочки оплаты покупателя за отгруженный товар. Срок платежа по договору – 1 февраля (свыше 90 дней).

По результатам инвентаризации на предприятии был создан резерв по сомнительным долгам: Дт 91/2 Кт 63 на полную сумму долга 45 800 рублей. В налоговом учете задолженность в полном объеме включается в резерв в соответствии со ст. 266 НК РФ.

Актуальные вопросы и ответы по инвентаризации дебиторской задолженности в организацииРассмотрим наиболее востребованные запросы по теме.

Вопрос №1. Какой источник используют для списания сумм безнадежной дебиторской задолженности, если резерв не покрывает полностью издержки?

Сумма списывается за счет резерва в пределах его величины. Непокрытая фондом сумма относится на прочие расходы предприятия (счет 91/2). Списанная сумма отражается на забалансовом счете 007.

Вопрос №2. Можно ли списать безнадежную задолженность по результатам инвентаризации, в ходе проведения которой выяснился факт ликвидации должника?

Задолженность ликвидированного должника списывается до истечения срока исковой давности. Основанием служит не акт инвентаризации, а документы, указывающие на исключение кредитора из реестра предприятий, например, выписка из ЕГРЮЛ.

Вопрос №3. Как определяется окончание инвентаризации? Необходимо ли издавать приказ?

Об окончании проведения инвентаризации свидетельствует запись, внесенная в журнал учета контроля выполнения приказов формы № ИНВ-23. В журнале производится запись дат начала и конца проведения инвентаризации, фамилий членов комиссии и результат проверки в краткой форме. Специальный приказ об окончании инвентаризации не издается.

Вопрос №4. Сколько времени производится хранение инвентаризационного акта проверки расчетов?

Срок хранения первичных документов бухгалтерского учета – 5 лет. Акт № ИНВ-17 подтверждает обоснованность данных учета, списания задолженности, создания резерва.

Вопрос №5. Какие данные необходимо указать в акте № ИНВ-17?

Данные акта формируются на основании показателей справки, составленной в разрезе счетов аналитического учета. В акте необходимо указать сведения по каждому дебитору, срокам возникновения долга и категории задолженности: без просрочки, с пропуском срока, сомнительной, безнадежной, представленной к списанию. Отдельно в акт вносится информация о признанной задолженности, согласованной с кредитором.

Оцените качество статьи. Нам важно ваше мнение:

Учет и отчетность

Учет и отчетность

Как правило, наибольший удельный вес в общей сумме кредиторской задолженности имеет задолженность перед поставщиками и подрядчиками. Она чаще всего и перерастает в просроченную, если вы по каким-то причинам не торопитесь расплачиваться и возвращать долг. При этом нужно помнить, что срок давности для таких долгов ограничен, и вряд ли стоит закрывать на них глаза.

В годовом балансе общую сумму кредиторcкой задолженности, не погашенной на отчетную дату, отражают по строке 1520. Это задолженность перед поставщиками и подрядчиками, персоналом, бюджетами разных уровней, прочими кредиторами.

По правилам бухгалтерского учета кредиторская задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения. Задолженность перед поставщиками и подрядчиками формируется на счете 60 «Расчеты с поставщиками и подрядчиками». При формировании такой задолженности

в балансе нужно указать кредитовое сальдо по этому счету на конец отчетного периода.

Такая задолженность чаще всего и перерастает в просроченную.

Порядок формирования кредиторской задолженности в бухучетеПорядок формирования кредиторской задолженности перед поставщиками или подрядчиками зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене полученных материальных ценностей, работ или услуг.

В ряде ситуаций показатель кредиторской задолженности формируют в особом порядке. Например, если вы расплатились с поставщиком собственным векселем, то задолженность перед ним по поставленным ценностям не гасится. Ее сумму также нужно учесть по строке 1520.

Оформление векселемДля учета задолженности, оформленной векселем, откройте к счету 60 отдельный субсчет «Векселя выданные». Разница между номинальной стоимостью векселя и суммой задолженности перед поставщиком рассматривается как процент за отсрочку платежа.

Эту разницу включают в прочие расходы и увеличивают кредиторскую задолженность. В дальнейшем вексель может быть предъявлен к оплате не только поставщиком, но и любым лицом (по передаточной надписи – индоссаменту). По этой причине аналитический учет векселей по первоначальным держателям не применяется.

Когда задолженность по векселю гасится, бухгалтер делает проводку:

ДЕБЕТ 76 субсчет «Векселя выданные» КРЕДИТ 50 (51)

погашена задолженность по векселю, предъявленному к оплате.

Если вы не погасите кредиторскую задолженность перед поставщиком, то ее придется списать.

Сделать это нужно в двух случаях:

Другими словами, в этих двух случаях кредиторская задолженность становится безнадежной.

Сумму списанной кредиторской задолженности включите в состав прочих доходов в бухгалтерском учете и в состав внереализационных доходов в налоговом учете.

Порядок списанияКредиторскую задолженность списывают отдельно по каждому существующему обязательству. При этом основанием для проведения списания является инвентаризация кредиторской задолженности, а также внутренний документ, обосновывающий причины списания

(п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, какие активы и обязательства будут подлежать проверке. Списание «просроченной» кредиторки как раз является таким основанием.

По результатам инвентаризации формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» кредиторской задолженности. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная кредиторская задолженность в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» кредиторской задолженности. Акт составляется инвентаризационной комиссией

в 2 экземплярах и должен быть подписан членами комиссии.

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую – в активе, а кредиторскую – в пассиве. То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Для списания просроченной кредиторской задолженности кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка, составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная кредиторская задолженность, каков ее размер. Также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания.

Списание кредиторской задолженности отражают записью:

ДЕБЕТ 60 КРЕДИТ 91-1

списана кредиторская задолженность.

После списания задолженности ее сумму в балансе не отражают.

Когда списать кредиторскую задолженность выгодноСумма списанной кредиторской задолженности увеличивает налогооблагаемую прибыль фирмы. Значит, списать задолженность фирме выгоднее в том налоговом периоде, когда у нее есть убытки, сумма которых больше размера задолженности.

В этом случае налог на прибыль с суммы задолженности фирме платить не придется.

Когда кредиторскую задолженность списывать невыгодноНевыгодно списывать кредиторскую задолженность, если в текущем налоговом периоде фирма получила прибыль или убыток, сумма которого значительно меньше размера долга.

Списав кредиторскую задолженность, фирма будет вынуждена увеличить на нее налогооблагаемую прибыль.

В этой ситуации фирма заинтересована продлить срок исковой давности.

По общему правилу срок исковой давности начинают отсчитывать с даты, не позже которой покупатель должен перечислить деньги по договору.

Не включается в состав внереализационных доходов задолженность по уплате налогов, пеней и штрафов, а также обязательных страховых взносов, пеней и штрафов во внебюджетные фонды (пп. 21 п. 1 ст. 251 НК РФ).

Если же такая дата в договоре не установлена, срок исковой давности исчисляют с момента, когда право собственности на товар перешло от продавца к покупателю (ст. 200 ГК РФ).

Чтобы срок исковой давности прервался и начал отсчитываться снова, поставщик должен обратиться в суд с иском к должнику. В этом случае срок исковой давности прерывается в тот день, когда суд принял исковое заявление.

Кроме того, срок исковой давности прерывается, если фирма признала за собой долг.

Это должно быть подтверждено письменно – письмом или актом сверки расчетов.

Также подтверждением будет перечисление поставщику хоть какой-то суммы денег.

В этом случае фирма-должник кредиторскую задолженность списывать не должна.

Сумму списанной кредиторской задолженности включают в состав внереализационных доходов, если она списана в связи с истечением срока исковой давности (как правило, три года) (п. 18 ст. 250 НК РФ). Делается это на основании данных инвентаризации, письменного обоснования списания (например, бухгалтерской справки) и приказа руководителя организации (письмо Минфина России от 12 сентября 2014 г. № 03-03-Р3/45767).

Дата признания внереализационных доходов в целях налогообложения определяется в соответствии с положениями пункта 4 статьи 271 НК РФ. Доходы в виде списанной кредиторской задолженности напрямую там не упомянуты. На наш взгляд, финансисты полагают, что руководствоваться нужно абзацем 5 подпункта 5 указанной нормы «по иным аналогичным доходам» и учитывать списанную кредиторскую задолженность в год истечения срока исковой давности, а именно в последний день отчетного периода, в котором этот срок истек.

Напомним, что отчетными периодами по налогу на прибыль являются первый квартал, полугодие и девять месяцев календарного года. А для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, – месяц,

два месяца, три месяца и так далее до окончания календарного года.

Не забудьте, что не включается в состав внереализационных доходов задолженность по уплате налогов, пеней и штрафов, а также обязательных страховых взносов, пеней и штрафов во внебюджетные фонды (пп. 21 п. 1 ст. 251 НК РФ).

НДС, ранее не принятый к вычету, включается в состав внереализационных расходов (подп. 14 п. 1 ст. 265 НК РФ).

Опасности не списания кредиторской задолженностиПрактика показывает, что компании-должники не всегда внимательно относятся к кредиторской задолженности и не торопятся (а порой просто пропускают срок) списать свой долг.

Это, разумеется, дает налоговикам основание для доначисления налогов.

Компания не включила в состав внереализационных доходов кредиторскую задолженность в виде обязательства с истекшим сроком исковой давности по простому векселю сроком платежа по предъявлении, но не ранее наступления обусловленной векселем даты.

Инспекция по результатам выездной проверки сочла, что срок исковой давности по этому обязательству истек, и признать доход следовало.

Компания суд проиграла.

Верховный суд РФ в своем постановлении от 14.07.2016 № 302-КГ16-8806 напомнил: если такой простой вексель не был предъявлен векселедержателем векселедателю (Компании) к оплате в течение годичного срока со дня его составления, то векселедержатель вправе в течение трех лет со дня окончания срока для платежа предъявить векселедателю требования по векселю в исковом порядке.

При этом нужно представить подлинный документ, на котором он основывает свои требования (ст. 851 ГК РФ, п. п. 1, 21 постановления Пленума ВС РФ № 33, Пленума ВАС РФ № 14

от 04.12.2000, ст. ст. 34, 70, 77 Положения о переводном и простом векселе, введенного в действие Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 07.08.1937 № 104/1341, далее – Положение о векселе).

НДС, ранее не принятый к вычету, при списании кредиторской задолженности включается в состав внереализационных расходов (подп. 14 п. 1 ст. 265 НК РФ).

Законодательно установленным условием перерыва вексельной давности являются действия векселедержателя, совершенные против Компании как векселедателя, а именно предъявление к ней соответствующего иска (ст. 71 Положения о векселе).

Поскольку иск не был предъявлен, право требования векселедержателя по спорным векселям является прекращенным по истечении срока, предусмотренного статьей 70 Положения о векселе.

Суды исходили из того, что материальные требования против Компании по простым векселям сроком по предъявлении считаются погашенными по истечении четырех лет с момента срока для предъявления векселя к оплате (при незаявлении в установленный срок исковых требований).

По истечении этого срока появляются основания для списания кредиторской задолженности

по вексельным обязательствам по истечении срока давности и для включения ее в состав внереализационных доходов (ст. 203 ГК РФ, п. 18 ст. 250 НК РФ, постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26-5933/2008).

Кредиторская задолженность может образоваться и в связи с тем, что акционеру (участнику) фирмы не были выплачены дивиденды.

Если дивиденды не были востребованы, в общем случае их суммы восстанавливаются в составе нераспределенной прибыли, но в налоговые доходы их не включают. Однако для этого нужны основания.

Лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора нет точных и необходимых адресных данных или банковских реквизитов. вправе обратиться с требованием о выплате таких (невостребованных) дивидендов в течение трех лет с даты принятия решения об их выплате, если больший срок для обращения с указанным требованием не установлен уставом общества.

При этом срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы (письмо Минфина России от 21.03.2016 № 03-03-06/1/15735).

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

Такие доходы не учитываются при определении налоговой базы по налогу на прибыль организации (подп. 3.4 п. 1 ст. 251 НК РФ).

Однако Закон № 208-ФЗ предусматривает еще одну причину неполучения дивидендов.

От нее зависит то, что они должны быть списаны в качестве просроченной кредиторской задолженности и учтены при налогообложении прибыли.

Суммы кредиторской задолженности по выплате дивидендов в ситуации, когда акционеры общества обращались к обществу с требованием о выплате дивидендов, но не получили удовлетворения из-за отсутствия денежных средств, по истечении срока исковой давности подлежат включению в состав внереализационных доходов налогоплательщика на основании пункта 18 статьи 250 НК РФ.

«Практическая бухгалтерия»

в печатном и электронном форматах

Лучшее предложение для тех, кому нужен минимальный бюджет и практическая информация по учету и налогам.