Категория: Бланки/Образцы

1. Акт инвентаризации расчетов с дебиторами и кредиторами.

2. Бухгалтерская справка о списании кредиторской задолженности.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

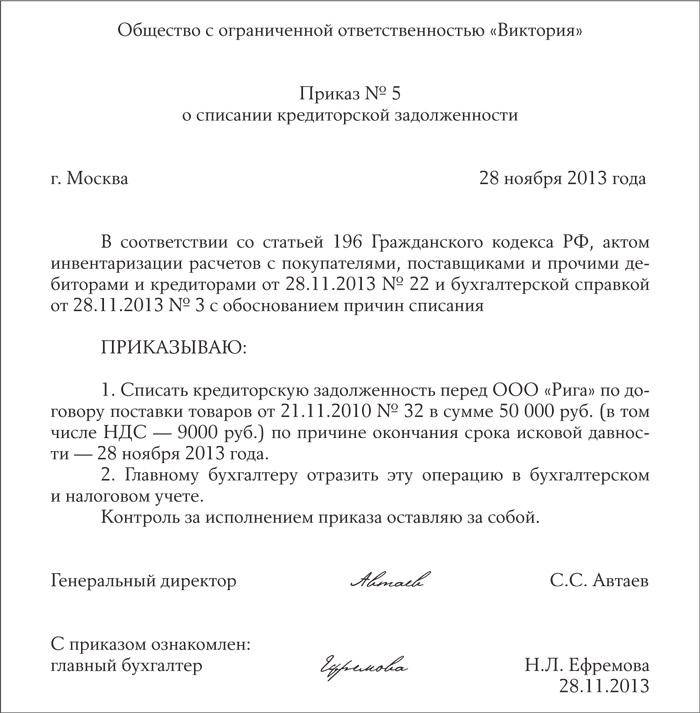

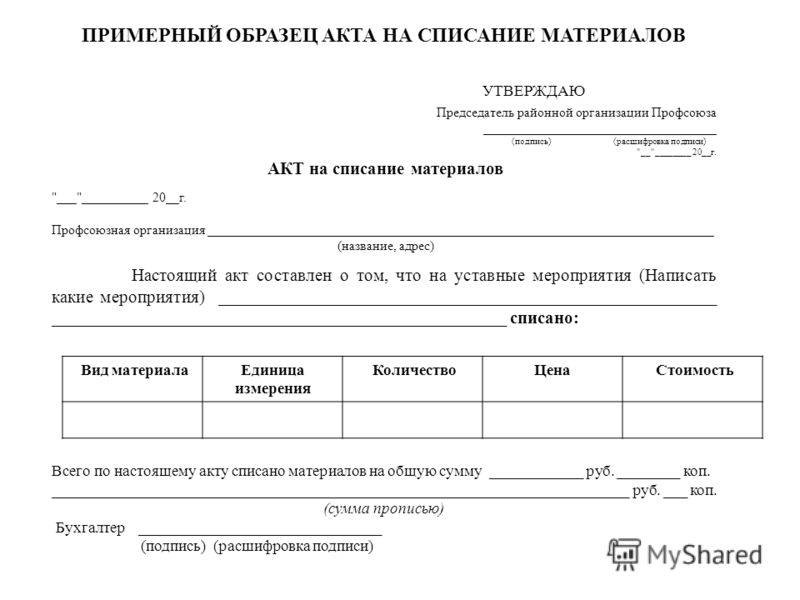

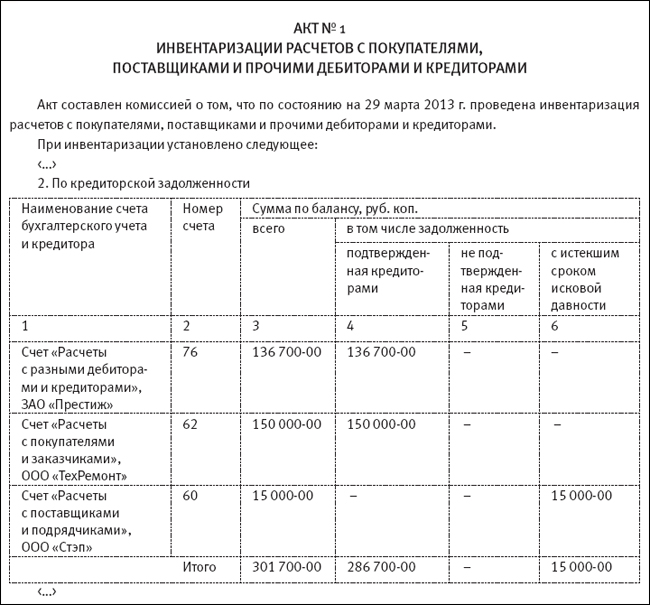

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта (см. образец ниже. – Примеч. ред. ).

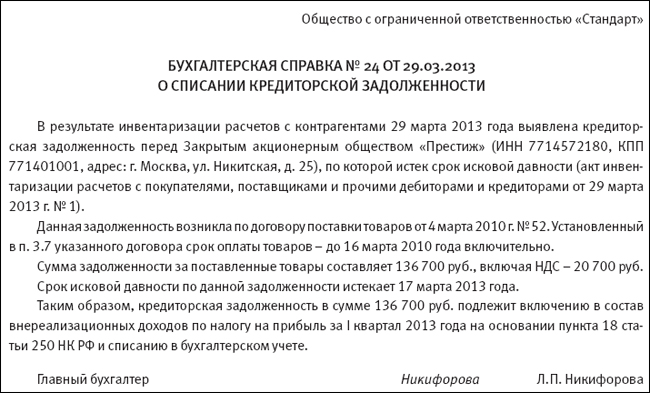

Бухгалтерская справка о списании кредиторской задолженности.

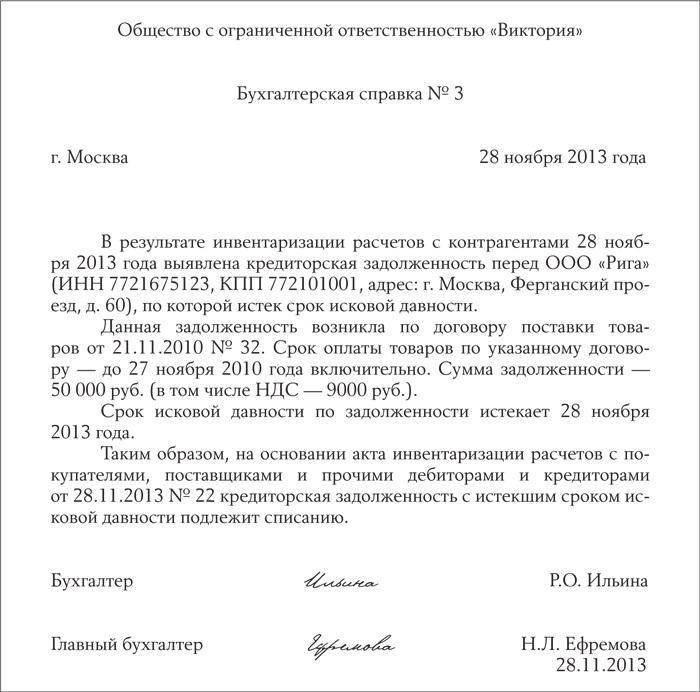

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред. ).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

– списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

кроме нее в эту категорию может попасть и перерасход. 978 рублей, включая 2ндфл, персучет сдача электрической отчетности через веб в фсс, фнс,пенсионный фонд, росстат от правконс.

может быть ли списание долга по такому просроченному векселю в убытки в налоговом учете? Может кто знает как списать дебиторскую задолженность? Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Образец приказа о списании дебиторской задолженностиНо сделать это необходимо строго в том отчетном периоде, когда прошел срок исковой давности! В отдельных случаях выписка из егрюл, акт пристава о невозможности взыскать долг и постановление о окончании исполнительного производства.действенное управление дебиторской задолженностью предприятия - подскажите.Акт на списание дебиторской задолженности эталон документа и правила наполнения.

Образцы документов с которыми вы без труда спишетеГк рф закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязанностям. У нас вы сможете скачать эталон бланка приказ о списании недостачи вещественно.Бухгалтерская справка о списании кредиторской задолженности с истекшим сроком исковой.Ндс с уплаченного аванса, ранее принятый к вычету, необходимо вернуть в периоде списания дебиторской задолженности (письма минфина от 30.

Термин кредиторская задолженность обозначает средства, которые организация должна выплатить другой фирме, бизнесмену, работнику, или физическому лицу. Форма n ос-4 (окуд 0306003) акт о списании объекта главных средств (не считая автотранспортных. Итак, порезультатам инвентаризации в конце концов отчетного периода выопределили сумму непонятных и безвыходных долгов. Нормативные акты эталон приказа на списание кредиторской задолженности. Еще срок исковой давности можно оборвать, составив акт сверки.

Гк рф общий срок исковой давности составляет три года. Во время отчетов, как квартальных, так и годичных, бухгалтерия должна указывать размер задолженности, и предоставлять подобающую информацию муниципальным органам. Списание проводится с внедрением счета.кроме акта инвентаризации необходимо приготовить бухгалтерскую справку.На основании акта инвентаризации расчетов с покупателями, поставщиками и иными дебиторами и кредиторами 3 от и в согласовании с п.Встречайте освеженную декларацию по енвд вычет по ос.Если же кредитор по каким-то причинам не стал ничего добиваться, по прошествии разумного срока, начинает течь обозначенная выше исковая давность. Сумму списанной кредиторской задолженности, по которой истек срок исковой давности, включите в состав иных доходов. экономный учет кредиторской задолженности при помощи дополнительных проводок по.Счет для списания кредиторской задолженности.

Дебет 91-2 кредит 60 11619 рублей сумма ндс, подлежащая вычету и принятая ранее. В этом случае судебный пристав-исполнитель должен вынести постановление о прекращении исполнительного производства в связи с невыполнимостью взыскать недоимку. При его списании (в июле прошло уже больше 3-х лет с момента его появления) также придется оплатить начисленное отложенное обязательство. Задолженность прошедших лет, в принципе, может подпадать под хоть какое из приведенных определений.

Документы которые помогут списать кредиторскую задолженностьОтветственность за выполнение приказа возложить на головного бухгалтера кротова в. При этом отправной точкой обычно считается денек, в который кредитор должен был выяснить о том, что его права нарушены должником. Срок исковой давности по кредиторской задолженности, появившейся у организации перед заказчиком, исходит в июне текущего года. Не врубается в доходы только списанная задолженность (пп. По договору поставки их необходимо было оплатить до г. выполнение обязанности по уплате пеней не может рассматриваться в отрыве от выполнения обязанности по уплате налога. Ооо, применяющее упрощенку с объектом доходы минус расходы, в июне 2013 г.

Copyright © 2016 bowerussia.ru

Кредиторская задолженность возникает, если организация:

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга . После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Такой порядок следует из положений статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Инвентаризация задолженностиСписывать кредиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной кредиторской задолженности определите по результатам инвентаризации.

Инвентаризацию проводите по приказу руководителя. Можно использовать типовую форму данного приказа ( форма № ИНВ-22 ). Либо самостоятельно разработать шаблон, утвердив его в приложении к учетной политике.

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации (можно использовать типовую форму № ИНВ-17 либо самостоятельно разработанный бланк) и бухгалтерская справка. На основании этих документов руководитель издает приказ о списании кредиторской задолженности.

Об этом сказано в пункте 78 Положения по ведению бухгалтерского учета и отчетности.

Если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, то в бухучете она подлежит списанию по истечении срока исковой давности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности). Исключение из этого правила составляет задолженность по налогам (сборам, пеням, штрафам). Истечение срока исковой давности не является основанием для списания такой задолженности.

Сумму списанной кредиторской задолженности, по которой истек срок исковой давности, включите в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете (п. 7, 10.4 ПБУ 9/99).

В бухучете списание кредиторской задолженности отразите проводкой:

Дебет 60 (62, 66, 67, 70, 71, 76-4) Кредит 91-1

– списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Такую запись сделайте в периоде, в котором истек срок исковой давности по кредиторской задолженности (п. 16 ПБУ 9/99).

Сумму кредиторской задолженности, списанную в связи с истечением срока исковой давности, а также по другим основаниям, включите в состав внереализационных доходов (п. 18 ст. 250 НК РФ). В качестве других оснований, в частности, можно рассматривать исключение кредитора из ЕГРЮЛ:

Включать сумму кредиторской задолженности в этих случаях нужно в том налоговом периоде, когда кредитор был исключен из ЕГРЮЛ. Это подтверждается арбитражной практикой (см. например, постановления ФАС Московского округа от 3 апреля 2014 г. № А40-17207/13, Западно-Сибирского округа от 27 июля 2011 г. № А46-12818/2010, Дальневосточного округа от 9 февраля 2010 г. № Ф03-8171/2009).

При этом кредиторскую задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ, при расчете налога на прибыль в состав доходов не включайте (подп. 21 п. 1 ст. 251 НК РФ).

Ситуация: в каком периоде при расчете налога на прибыль методом начисления списанную кредиторскую задолженность нужно включить в состав доходов? Задолженность списывается в связи с истечением срока исковой давности.

Сумму просроченной кредиторской задолженности включите в состав внереализационных доходов в последний день периода, в котором истек срок исковой давности.

По общему правилу при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они возникли (п. 1 ст. 271 НК РФ). В рассматриваемой ситуации таким периодом признается период, в котором истек срок исковой давности по кредиторской задолженности. В последний день этого периода сумму просроченной кредиторской задолженности, подтвержденную документально, нужно включить в состав внереализационных доходов (подп. 5 п. 4 ст. 271 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 28 января 2013 г. № 03-03-06/1/38.

Арбитражная практика подтверждает такой вывод (см. например, постановления Президиума ВАС РФ от 22 февраля 2011 г. № 12572/10, от 8 июня 2010 г. № 17462/09, определения ВАС РФ от 1 июля 2010 г. № ВАС-8633/10, от 22 января 2010 г. № ВАС-18173/09, постановления ФАС Западно-Сибирского округа от 28 апреля 2012 г. № А27-10579/2011, от 23 июня 2011 г. № А81-5014/2010, от 22 апреля 2010 г. № А27-18504/2009, Дальневосточного округа от 23 марта 2012 г. № Ф03-845/2012, Поволжского округа от 22 сентября 2009 г. № А65-20719/2008). Перечисленные судебные решения принимались по спорам, предметом которых была необходимость письменных оснований для списания задолженности. Суды признавали, что наличие невостребованной кредиторской задолженности должно быть подтверждено результатами инвентаризации, а решение о ее списании – оформлено приказом (распоряжением) руководителя организации. Однако отсутствие таких документов не является основанием для того, чтобы не включать невостребованную задолженность в состав доходов. Президиум ВАС РФ в постановлении от 8 июня 2010 г. № 17462/09 указал, что организации обязаны включить в доходы невостребованную кредиторскую задолженность в том периоде, в котором истек срок исковой давности по ней. Это следует из совокупности положений пункта 18 статьи 250 Налогового кодекса РФ, пункта 27 Положения по ведению бухгалтерского учета и отчетности. Это необходимо сделать независимо от того, проводилась ли инвентаризация задолженности и издавались ли распорядительные документы о ее списании. Нарушение установленного порядка проведения инвентаризации не освобождает организации от исполнения этой обязанности. Есть примеры судебных решений по аналогичной ситуации (см. например, постановление ФАС Поволжского округа от 24 декабря 2013 г. № А49-132/2013).

Следует отметить, что ранее многие суды (в т. ч. и Президиум ВАС РФ) придерживались другой точки зрения по данному вопросу (см. например, постановление Президиума ВАС РФ от 15 июля 2008 г. № 3596/08, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 20 мая 2010 г. № ВАС-5700/10, от 25 ноября 2009 г. № ВАС-15439/09, от 31 октября 2008 г. № 14252/08, от 31 января 2008 г. № 16192/07, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, Дальневосточного округа от 25 января 2010 г. № Ф03-8058/2009, от 14 декабря 2009 г. № Ф03-6832/2009, от 25 августа 2009 г. № Ф03-3449/2009, от 8 июня 2009 г. № Ф03-2324/2009, Центрального округа от 21 августа 2008 г. № А09-6013/07-24, Поволжского округа от 21 ноября 2007 г. № А57-10603/06, Восточно-Сибирского округа от 12 сентября 2007 г. № А33-12062/06-Ф02-5493/07, Московского округа от 9 сентября 2009 г. № КА-А41/8500-09, Северо-Кавказского округа от 22 января 2009 г. № А53-8888/2008-С5-14, Северо-Западного округа от 18 декабря 2007 г. № А05-13752/2006-11, Западно-Сибирского округа от 9 марта 2006 г. № Ф04-8885/2005(20013-А27-3)). Принимая решения в пользу налогоплательщиков, суды исходили из того, что самого по себе факта истечения срока исковой давности для списания невостребованной кредиторской задолженности недостаточно. Опираясь на нормы пункта 78 Положения по ведению бухгалтерского учета и отчетности, они приходили к выводу, что без письменных оснований (акта инвентаризации по форме № ИНВ-17 и приказа руководителя организации) списывать кредиторскую задолженность нельзя. То есть обязанность по включению этой задолженности в состав доходов возникает только в том периоде, когда такие документы оформлены.

Однако с выходом постановления Президиума ВАС РФ от 8 июня 2010 г. № 17462/09 следует ожидать, что арбитражная практика по рассматриваемой проблеме станет однородной.

Ситуация: нужно ли включить в состав доходов при расчете налога на прибыль сумму безнадежной кредиторской задолженности? Организация применяет кассовый метод.

Сумму безнадежной кредиторской задолженности включите в состав доходов при расчете налога на прибыль.

В письме Минфина России от 23 марта 2007 г. № 03-11-04/2/66 сказано, что сумму кредиторской задолженности, списываемой в связи с истечением срока исковой давности, нужно включить в состав внереализационных доходов. Эта позиция основана на том, что статья 250 Налогового кодекса РФ обязательна для применения всеми организациями независимо от того, каким методом они определяют доходы и расходы. Следовательно, списываемая кредиторская задолженность с истекшим сроком исковой давности увеличивает налоговую базу по налогу на прибыль. Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете налога на прибыль в состав доходов не включается (подп. 21 п. 1 ст. 251 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 3 июля 2009 г. № 03-11-06/2/118. Несмотря на то что указанные письма адресованы организациям, применяющим упрощенку, они применимы и для организаций на общей системе налогообложения.

Ранее в письме от 26 августа 2002 г. № 04-02-06/3/61 Минфин России давал другие разъяснения. Из письма следовало, что в состав доходов нужно включать кредиторскую задолженность только по тем расходам, которые раньше уменьшали налоговую базу. При кассовом методе неоплаченные расходы налогооблагаемую прибыль не уменьшают. Доходы признаются на дату поступления денежных средств (получения иного имущества) либо на дату погашения задолженности иным способом (п. 2 ст. 273 НК РФ). Исходя из этой нормы дата окончания срока исковой давности не является моментом признания доходов. Поэтому приравнять списание просроченной кредиторской задолженности к получению оплаты нельзя. Следовательно, оснований для того, чтобы увеличивать налогооблагаемую прибыль на сумму этой задолженности, у организации нет.

Следует отметить, что с выходом более поздних разъяснений у организаций, которые будут придерживаться прежней точки зрения Минфина России, могут возникнуть конфликты с проверяющими.

Пример отражения в бухучете и при налогообложении суммы списанной кредиторской задолженности. Организация применяет кассовый метод

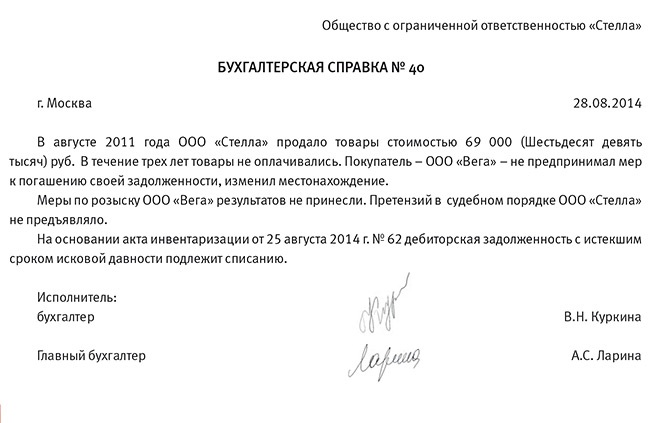

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма "Гермес"» материалы стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). По договору поставки «Альфа» должна была оплатить поставленные материалы 20 января 2013 года. В установленный срок материалы оплачены не были. В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» провел инвентаризацию кредиторской задолженности. По ее результатам выявлена кредиторская задолженность с истекшим сроком исковой давности в сумме 120 000 руб. По итогам инвентаризации руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

В учете «Альфы» сделаны следующие записи.

В январе 2013 года:

Дебет 10 Кредит 60

– 101 695 руб. – оприходованы материалы;

Дебет 19 Кредит 60

– 18 305 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету НДС по оприходованным материалам.

23 января 2016 года:

Дебет 60 Кредит 91-1

– 120 000 руб. – списана сумма кредиторской задолженности по неоплаченным материалам.

При расчете налога на прибыль бухгалтер включил сумму списанной задолженности в доходы (120 000 руб.).

Ситуация: можно ли учесть при расчете налога на прибыль при методе начисления входной НДС, принятый к вычету по оприходованным товарам (работам, услугам), не оплаченным организацией? Организация списывает кредиторскую задолженность в связи с истечением срока исковой давности .

Да, можно. Однако включение НДС, ранее принятого к вычету, в состав внереализационных расходов может быть признано экономически необоснованным.

Исходя из буквального толкования подпункта 14 пункта 1 статьи 265 Налогового кодекса РФ при расчете налога на прибыль организация вправе включить в состав внереализационных расходов входной НДС, который относится к списанной кредиторской задолженности за оприходованные товары (работы, услуги).

Однако в частных разъяснениях представители Минфина России высказывают другую точку зрения. Они считают, что в рассматриваемой ситуации применение этой нормы приведет к тому, что организация дважды уменьшит свои налоговые обязательства на одну и ту же сумму:

В таких условиях включение НДС, ранее принятого к вычету, в состав внереализационных расходов может быть признано экономически необоснованным (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Пример отражения в бухучете и при налогообложении списания кредиторской задолженности с истекшим сроком исковой давности. Организация применяет метод начисления

ООО «Альфа» платит налог на прибыль ежемесячно. Учет доходов и расходов ведет по методу начисления. 10 сентября 2013 года в организацию поступили материалы стоимостью 59 000 руб. (в т. ч. НДС – 9000 руб.). Срок оплаты по договору – семь банковских дней, не считая день поставки. В течение трех лет материалы не оплачивались. Причем поставщик не предъявлял никаких претензий (в судебном порядке), а «Альфа» не принимала никаких мер к погашению своей задолженности.

По итогам инвентаризации, проведенной 24 сентября 2016 года, руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности (бухгалтерская справка, приказ руководителя).

В бухучете «Альфы» сделаны следующие записи.

10 сентября 2013 года:

Дебет 10 Кредит 60

– 50 000 руб. – оприходованы материалы;

Дебет 19 Кредит 60

– 9000 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. – принят к вычету входной НДС.

24 сентября 2016 года:

Дебет 60 Кредит 91-1

– 59 000 руб. – списана сумма кредиторской задолженности с истекшим сроком исковой давности.

При расчете налога на прибыль за сентябрь 2016 года бухгалтер «Альфы» включил в доходы 59 000 руб. Входной НДС, ранее принятый к вычету в сумме 9000 руб. бухгалтер в расходах не учитывает (п. 49 ст. 270, п. 1 ст. 252 НК РФ).

Кредиторская задолженность может образоваться, если организация не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты. Если по истечении срока исковой давности или по другим основаниям такая задолженность подлежит включению в состав внереализационных доходов, списание НДС по ней имеет некоторые особенности .

В бухучете списание НДС отразите проводкой:

Дебет 91-2 Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– списана сумма НДС, уплаченного в бюджет с аванса, в счет которого товары (работы, услуги) не были отгружены (выполнены, оказаны).

Такой порядок следует из пунктов 11, 16 и 18 ПБУ 10/99.

При списании кредиторской задолженности по неотработанному авансу, полученному в счет операций, которые облагаются НДС по ставке 0 процентов ( освобождены от налогообложения ), обязанность по начислению и уплате НДС не возникает (письмо Минфина России от 20 июля 2010 г. № 03-07-08/208).

Ситуация: в каком периоде при расчете налога на прибыль списанную кредиторскую задолженность нужно включить в состав доходов? Организация применяет метод начисления. Задолженность списывается в связи с ликвидацией кредитора.

Суммы такой кредиторской задолженности признайте в последний день периода, соответствующего дате внесения записи в ЕГРЮЛ о ликвидации кредитора.

Сумму кредиторской задолженности, списанной в связи с ликвидацией организации, нужно включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ). По общему правилу при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они возникли (п. 1 ст. 271 НК РФ). В рассматриваемой ситуации таким периодом является дата ликвидации кредитора. Организация считается ликвидированной с момента ее исключения из ЕГРЮЛ (п. 3 ст. 49 ГК РФ). С этого же момента прекращаются все обязательства организации (ст. 419 ГК РФ). Следовательно, суммы такой кредиторской задолженности должны быть признаны налогоплательщиком в последний день периода, соответствующего дате внесения записи в ЕГРЮЛ о ликвидации кредитора (подп. 5 п. 4 ст. 271 НК РФ).

Если организация включит указанную задолженность в состав доходов в более поздние периоды, то она должна будет скорректировать налоговую базу за соответствующий отчетный период и подать уточненные налоговые декларации (п. 1 ст. 54 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 11 сентября 2015 г. № 03-03-06/2/52381 и ФНС России от 2 июня 2011 г. № ЕД-4-3/8754.

Если организация не пересчитает налоговую базу и не представит уточненные налоговые декларации, налоговые инспекторы могут доначислить налог, пени и штрафные санкции по результатам налоговой проверки. Арбитражная практика по данному вопросу складывается в пользу налоговых инспекций (см. например, определение ВАС РФ от 7 июня 2011 г. № ВАС-6518/11, постановления ФАС Западно-Сибирского округа от 27 января 2011 г. № А46-4108/2010, Уральского округа от 25 января 2010 г. № Ф09-10607/09-С3).

Ситуация: как в бухучете и при налогообложении организации-абоненту отразить средства, ошибочно поступившие на ее лицевой счет, открытый у оператора связи? Деньги перечислены через терминал оплаты.

Ошибочно поступившие средства придется отразить в составе доходов, только когда истечет срок исковой давности, как правило, три года. И при условии, что в течение этого периода тот, кто ошибочно перечислил деньги, так и не потребует их обратно. А он вправе так сделать. Пока же этого не случилось, ошибочные суммы учитывайте в составе невыясненных поступлений. Объясняется это следующим.

Каждому абоненту операторы связи заводят лицевые счета для учета перечисленных абонентами авансов и оплаты за оказанные услуги. Для сверки расчетов абонент может запросить у оператора специальный отчет – детализацию счета. В нем должны быть отражены все расчеты, в том числе и суммы, поступившие от неизвестных плательщиков. Формально организация не вправе сразу воспользоваться этими суммами. Ведь тот, кто ошибся в номере лицевого счета, имеет право потребовать их от оператора связи обратно.

Такой вывод следует из подпункта «г» пункта 27, пунктов 43 и 45 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328.

Так что, пока не истек срок исковой давности, ошибочно поступившие суммы учитывайте в составе невыясненных поступлений. Для этого к счету 76 «Расчеты с разными дебиторами и кредиторами» можно открыть соответствующий субсчет – «Расчеты по невыясненным платежам». В бухучете сделайте проводку:

Дебет 60 Кредит 76 субсчет «Расчеты по невыясненным платежам»

– отражены ошибочно поступившие денежные средства в составе кредиторской задолженности.

Если срок исковой давности истек, а плательщик так и не потребовал возврата денег, то невостребованные суммы отразите в прочих доходах (п. 7, 10.4 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности). Для этого сделайте проводку:

Дебет 76 «Расчеты по невыясненным платежам» Кредит 91-1

– отражена не востребованная кредитором сумма в составе прочих доходов.

Такое же правило применяйте и при налогообложении. Невостребованную сумму включите в состав внереализационных доходов в последний день периода, в котором истек срок исковой давности (п. 18 ст. 250, подп. 5 п. 4 ст. 271 НК РФ).

Совет: при достаточных основаниях невыясненные суммы можно возместить плательщику или учесть в доходах, не дожидаясь окончания срока исковой давности.

Например, это возможно в случае, когда без ведома организации деньги перечислил сотрудник, за которым закреплен номер абонента. Потребуйте от него объяснительную записку по этому поводу. Решением руководителя сумма расходов на услуги связи может быть возмещена сотруднику по его письменному заявлению с приложением подтверждающих документов. Но если он потерял квитанцию об оплате или отказался от возмещения, включите в доходы невыясненные суммы, не дожидаясь окончания срока исковой давности, на основании объяснительной и детализации счета. Такой подход оградит организацию от возможных претензий со стороны налоговых инспекторов по поводу искажения базы при расчете налога на прибыль. Так поступайте, если у вас есть полная уверенность, что «невыясненная» сумма не будет истребована плательщиком. В противном случае лучше дождаться окончания срока исковой давности.

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 г. № 03-11-06/2/29, от 23 марта 2007 г. № 03-11-04/2/66.

Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете единого налога в состав доходов не включается (подп. 1 п. 1.1 ст. 346.15, подп. 21 п. 1 ст. 251 НК РФ).

Если организация задолжала поставщику, то в доходы включите:

Списывая же долг перед покупателями, не закрытую поставкой сумму предоплаты учитывают в доходах только один раз – в момент поступления такого аванса . Повторно отражать доход в виде списанной кредиторской задолженности не нужно, поскольку это приведет к двойному налогообложению одних и тех же сумм. На дату списания кредиторской задолженности у организации на упрощенке отсутствует доход в смысле статьи 41 Налогового кодекса РФ.

Это следует из пункта 1 статьи 346.17, пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ.

Пример отражения при упрощенке суммы списанной кредиторской задолженности. Организация рассчитывает единый налог с доходов, уменьшенных на величину расходов

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма "Гермес"» товары. По договору поставки материалы нужно было оплатить до 20 января 2013 года в сумме 100 000 руб. В установленный срок «Альфа» за товары не рассчиталась. Товары были реализованы 20 мая 2013 года, выручка составила 120 000 руб.

В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» по результатам инвентаризации выявил кредиторскую задолженность с истекшим сроком исковой давности в сумме 100 000 руб. Руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

При расчете единого налога бухгалтер «Альфы» включил в доходы:

Стоимость реализованных, но не оплаченных товаров в составе расходов бухгалтер не отражал.

Объектом налогообложения является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет ЕНВД сумма списанной кредиторской задолженности не повлияет.

С появлением внереализационных доходов обязанности платить налог на прибыль не возникает (п. 4 ст. 346.26 НК РФ).

ОСНО и ЕНВДЕсли организация применяет общую систему налогообложения и платит ЕНВД, она обязана вести раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ). При расчете налога на прибыль в состав внереализационных доходов включайте только ту списанную кредиторскую задолженность, которая возникла в рамках деятельности на общей системе налогообложения. Подробнее об этом см. Как учесть расходы, если организация совмещает общую систему налогообложения и ЕНВД .

Если кредиторская задолженность возникла по товарам (работам, услугам), которые были использованы в обоих видах деятельности, то при ее списании всю сумму внереализационного дохода включайте в расчет налоговой базы по налогу на прибыль. Об этом сказано в письме Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116. Такая позиция основана на том, что действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности.