Категория: Бланки/Образцы

Добавлено в закладки: 0

Определим условия и сроки проведения реструктуризации кредиторской задолженности юридического лица (далее именуется — организация) перед федеральным бюджетом по налогам и сборам, а также задолженности по начисленным пеням и штрафам за нарушение законодательства Российской Федерации по налогам и сборам (далее именуется — задолженность по обязательным платежам в федеральный бюджет):

задолженности по налогам и сборам, исчисленной по данным учета налоговых органов по состоянию на 1-е число месяца подачи заявления о предоставлении права на реструктуризацию задолженности — при подаче заявления до 1 января 2000 г. по состоянию на 1 января 2000 г. — при подаче заявления после 1 января 2000 г. и на 1 января 2001 г. — при подаче заявления после 1 января 2001 г. а в отношении предприятий и организаций, являющихся головными исполнителями и исполнителями государственного оборонного заказа, по состоянию на 1 января 2002 г. — при подаче заявления до 1 ноября 2002 г. но не более задолженности по обязательным платежам в федеральный бюджет по состоянию на 1-е число месяца подачи заявления о реструктуризации;

задолженности по начисленным пеням и штрафам, в том числе признанным юридическим лицом к взысканию, исчисленной по данным учета налоговых органов по состоянию на дату принятия решения о реструктуризации задолженности, независимо от даты подачи заявления.

задолженности по начисленным пеням и штрафам, в том числе признанным юридическим лицом к взысканию, исчисленной по данным учета налоговых органов по состоянию на дату принятия решения о реструктуризации задолженности, независимо от даты подачи заявления.

Указанная задолженность погашается поэтапно на основании решения налогового органа и в соответствии с утвержденным им графиком.

В сумму подлежащей реструктуризации задолженности по обязательным платежам в федеральный бюджет не включается задолженность, отсроченная ко взысканию в соответствии с принятыми решениями о предоставлении отсрочки (рассрочки) уплаты обязательных платежей, налогового кредита, инвестиционного налогового кредита.

Решение о реструктуризации задолженности по обязательным платежам в федеральный бюджет в отношении организации, подавшей заявление до 1 апреля 2000 г. может быть принято при условии полного внесения ею в течение 2 месяцев до 1-го числа месяца подачи заявления о предоставлении права на реструктуризацию текущих налоговых платежей в федеральный бюджет в сумме, равной начисленным налогам и сборам за тот же период, и наличии положительного заключения Федеральной службы России по финансовому оздоровлению и банкротству или ее территориального органа о способности организации осуществлять своевременно и в полном объеме уплату текущих обязательных платежей и процентов за пользование бюджетными средствами в течение всего срока погашения задолженности.

Решение о реструктуризации задолженности по обязательным платежам в федеральный бюджет в отношении организации, подавшей заявление с 1 мая до 1 декабря 2001 г. а также в отношении предприятия и организации, являющихся головными исполнителями и исполнителями государственного оборонного заказа, подавших заявление до 1 ноября 2002 г. может быть принято при условии полного внесения ею с начала 2001 года, а в отношении предприятия и организации, являющихся головными исполнителями и исполнителями государственного оборонного заказа, — с начала 2002 года до 1-го числа месяца принятия решения о реструктуризации задолженности по обязательным платежам в федеральный бюджет текущих налоговых платежей в федеральный бюджет в сумме, равной начисленным налогам и сборам за тот же период.

Дополнительное решение о реструктуризации задолженности по начисленным пеням и штрафам по состоянию на дату принятия решения о реструктуризации в отношении организации, по которой решение о реструктуризации задолженности по обязательным платежам в федеральный бюджет принято до 1 января 2001 г. может быть принято на основании дополнительного заявления организации по сумме, не превышающей величину задолженности по пеням и штрафам, в том числе признаваемым организацией к взысканию, по состоянию на дату подачи дополнительного заявления.

Правила оформленияВ случае принятия решения о реструктуризации задолженности организации по обязательным платежам в федеральный бюджет ей предоставляется право равномерной уплаты задолженности по налогам и сборам в течение 6 лет, по пеням и штрафам — в течение 4 лет после погашения задолженности по налогам и сборам.

Организации, не имеющей задолженности по налогам и сборам, предоставляется право погашения задолженности по пеням и штрафам в течение 10 лет.

С сумм задолженности по налогам и сборам ежеквартально, не позднее 15 числа последнего месяца квартала, уплачиваются проценты исходя из расчета одной десятой годовой ставки рефинансирования Центрального банка Российской Федерации, действующей на дату вступления в силу настоящего Порядка.

Проценты начисляются исходя из суммы непогашенной задолженности на дату уплаты процентов.

Организация имеет право произвести досрочное погашение задолженности по налогам и сборам.

При погашении половины реструктурируемой задолженности в течение 2 лет и полном и своевременном внесении текущих налоговых платежей в федеральный бюджет в течение 2 лет после принятия решения о реструктуризации Министерство финансов Российской Федерации по представлению Министерства Российской Федерации по налогам и сборам или его территориального органа производит списание половины долга по пеням и штрафам (в том числе признаваемых плательщиком к взысканию).

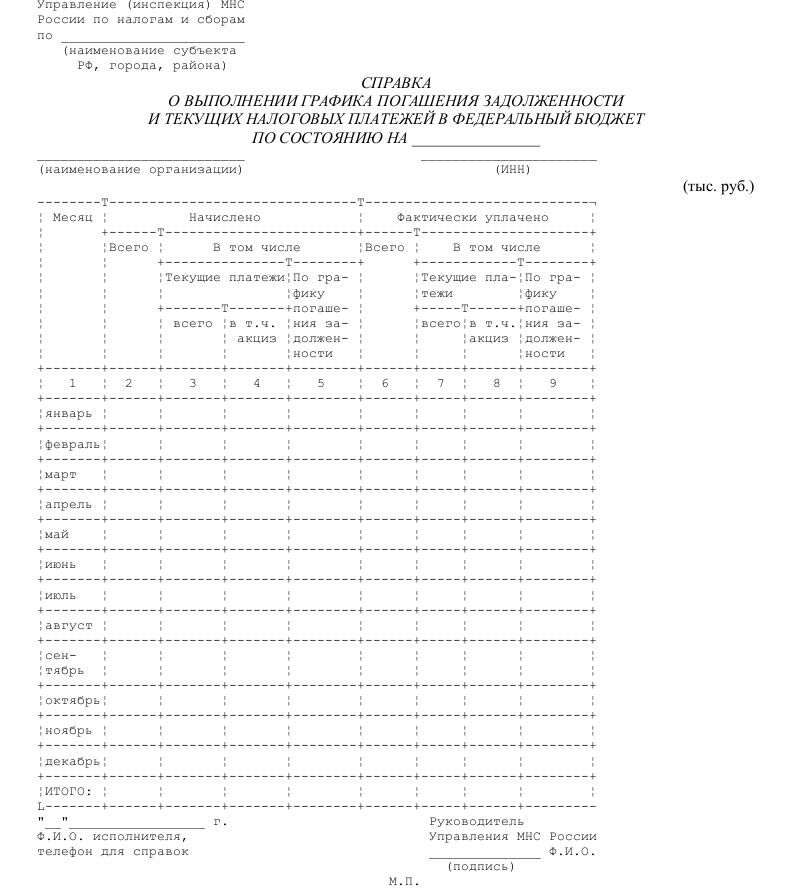

Образец справки о выполнении графика погашения задолженности и текущих налоговых платежей в федеральный бюджет Скачать образец справки о выполнении графика погашения задолженности и текущих налоговых платежей в федеральный бюджет в формате .doc

Скачать образец справки о выполнении графика погашения задолженности и текущих налоговых платежей в федеральный бюджет в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В отдел приставов

по ВАО Управления ФССП по

г. __________

представителя взыскателя

__________________

адрес: _________________

Прошу возбудить уголовное дело по факту злостного уклонения от погашения кредиторской задолженности на должника ____________________, в виду того, что ___________________ при наличии вступившего в законную силу решения ___________ суда г.__________ от _________г не выплачивает долг, не предпринял попыток выплатить ни одного рубля более года.

Более того, зная, что на его имущество в виде садового должника и з/у в _________ ____________ районе судом наложил арест в порядке обеспечения иска от ________г после судебного решения от _________г после судебного решения от __________г переоформления права на свою мать для избежания обращения взыскания на указанное имущество. О наличии судебного ареста ___________ было известно, что подтверждается протоком с/з от __________г (л.д 4 гр. дела по иску __________ к _________), из которого усматривается, что _________ был лично в суде и просил время на ознакомление с материалами дела, как и его представитель неоднократно.

Представитель

по доверенности ______________

Заемные средства – не только подпитка для бизнеса, но и кредиторская задолженность, в том числе поставщикам и банкам. Управление кредиторской задолженностью, ее верный учет поможет своевременному погашению, а то и списанию кредиторской задолженности. Подробности – в этом материале.

Как и инвентаризация на складе, инвентаризация активов и обязательств проводится не реже раза в год – при составлении годовой отчетности. Однако для более точного понимания финансового состояния компании рекомендуется установить более частую периодичность инвентаризации расчетов, в том числе – анализа кредиторской задолженности. По его итогам вы сможете сформировать и при необходимости скорректировать стратегию управления кредиторской задолженностью.

Управление кредиторской задолженностью – это выбранный вами способ безопасного использования сумм принятых и не погашенных обязательств. От правильности учета, погашения и списания кредиторской задолженности зависит финансовое состояние компании и ее репутация (в том числе кредитная история). Учету подлежат:

Кредиторская задолженность бывает текущая и просроченная. К текущей кредиторской задолженности относятся обязательства, срок исполнения которых еще не наступил (например, по неотфактурованным поставкам), а также долги, по которым еще не истек срок исковой давности. Просроченной считается кредиторская задолженность, которая не погашена в период, установленный договором. Если в договоре срок погашения задолженности не прописан, применяются сроки исковой давности, установленные Гражданским кодексом РФ. В общем случае они составляют три года.

Погашение кредиторской задолженности, сроки погашенияОсновная задача при составлении графика погашения кредиторской задолженности – учитывать соотношение сроков выплаты долгов и размера штрафов за просрочку или неисполнение обязательств. Проще говоря, платить нужно в первую очередь по тем долгам, которые дороже будет не погасить.

Контроль состояния кредиторской задолженности и ее своевременное погашение упрощается с помощью программы автоматизации. Применять CRM-системы для управления отношениями с клиентами привыкли многие компании. Однако программа автоматизации не менее эффективна для учета расчетов с контрагентами и управления кредиторской задолженностью. Основная страница программы показывает состояние финансовых расчетов компании, причем положение дел по каждой позиции взаиморасчетов можно посмотреть подробнее.

Сведения по каждому кредитору доступны на одной странице. Историю взаиморасчетов, сроки возникновения кредиторской задолженности и график ее погашения легко отследить по данным программы, которые синхронизируются с бухгалтерской информацией. Если вы вели базу данных контрагентов отдельно, ее несложно интегрировать с CRM-системой. Кроме того, программа автоматизации позволяет назначать ответственным сотрудникам задачи, связанные с тем или иным контрагентом. В том числе, можно поручать работникам отслеживать состояние кредиторской задолженности, не допуская возникновения штрафных санкций.

Реструктуризация кредиторской задолженностиКак правило, в отношении компаний реструктуризация кредиторской задолженности проводится под угрозой банкротства должника. Однако есть и менее радикальные условия реструктуризации – если кредитору выгоднее пойти на уступки и получить от неплательщика хоть что-нибудь. Реструктуризация кредиторки возможна в виде:

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Чаще всего речь о реструктуризации кредиторской задолженности идет при невыплатах банковского кредита или займа. Контрагенты к такому виду урегулирования отношений в должниками прибегают реже. В случае нормально работающего бизнеса (а не компании-однодневки) реструктуризация задолженности лучше банкротства, поскольку позволяет сохранить предприятие. Но хуже, чем нормальная выплата долга, поскольку портит кредитную историю, делает получение следующего кредита или займа сложнее и дороже.

Списание кредиторской задолженности с истекшим сроком давностиЕсли кредитор не предъявляет к вам финансовых претензий и не требует свои деньги назад, в том числе по итогам своей инвентаризации, то такие обязательства переходят в разряд невостребованной кредиторской задолженности. Задолженность, не востребованная кредиторами в течение срока исковой давности, списывается. В учетной политике или других внутренних корпоративных документах должно быть определено, как списать кредиторскую задолженность. При этом списание кредиторской задолженности происходит на основании нескольких видов обязательных документов. К ним относятся:

Кроме того, наличие невостребованной кредиторки может подтвердить акт сверки взаиморасчетов с контрагентами.

Просроченная кредиторская задолженность учитывается за балансом в течение срока исковой давности, затем списывается и с забалансового учета. Если кредитор все-таки предъявил требования, сумма долга переносится на баланс. Если же по удачному для кредитора стечению обстоятельств он имеет право востребовать долг после истечения срока исковой давности, такая кредиторская задолженность отражается на балансе, фактически, как новая.

Суммы невостребованной кредиторской задолженности облагаются налогом на прибыль как внереализационный доход. Под обложение налогом на прибыль не подпадают только долги перед бюджетом и внебюджетными фондами по налогам, сборам и штрафным санкциям за их просрочку, которые были законным образом списаны.

Также смотрите:![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Соблюдение правил во время кредитования – основа взаимовыгодного сотрудничества между кредитором и заемщиком. Владелец денежных средств предоставляет клиенту установленную сумму капитала, а получатель обязуется своевременно вернуть кредит.

Отдать сразу всю взятую сумму вместе с процентами сложно. Владельцы капитала идут навстречу и позволяют заемщику возвращать денежные средства в течение определенного промежутка времени. Сумма платежа может постепенно изменяться, если это подразумевает договор. По этой причине возникает необходимость в документе, в котором бы фиксировались все суммы и точная дата возврата платежа. В качестве такой бумаги выступает график погашения задолженности.

Документ применяется в тех случаях, когда расчет по кредиту осуществляется по частям. Бумага требуется обеим взаимодействующим сторонам. Ее наличие позволяет контролировать возврат средств. Изучив график погашения задолженности, сразу становится понятно, выполняет ли заемщик взятые на себя обязательства.

Очередность оплаты требованийОбразец графика погашения задолженности потребуется во время оформления кредита. Бумага составляется как дополнение к договору. Если клиент берет деньги в долг в банке, график будет выдан вместе с соглашением. В самом тексте договора тоже будет иметься информация о режиме осуществления платежей.

Сведения, отражающие величину и порядок внесения средств, идут в качестве приложения. Обывателю трудно разобраться в сложной банковской терминологии, которая в изобилии присутствует в кредитном договоре. График погашения задолженности позволяет наглядно продемонстрировать, когда и в каком количестве клиент должен будет внести денежные средства.

Однако изучение только графика платежей чревато дополнительными тратами. Банки успели изучить психологию клиентов. Работники организаций привыкли, что заемщик изучает только график внесения денежных средств. Специалисты кредитных учреждений пользуются этим и включают в общую величину обязательных ежемесячных платежей скрытые комиссии. Выявить этот факт можно, только внимательно прочитав кредитный договор.

Размер переплаты в этом случае будет существенно выше оговоренной. Однако подписи, присутствующие на кредитном договоре, узаконивают подобное действие со стороны банка и делают положения документа обязательными к исполнению. По этой причине важно внимательно изучать условия предоставления денежных средств и сопоставлять их всеми цифрами, которые присутствует в приложении к кредитному договору.

Помимо проведения анализа, клиент должен заранее выяснить ряд вопросов. Так, человек, желающий сэкономить и обезопасить себя, обязан узнать, существует ли возможность отступить от установленного графика. Если специалист компании ответил, что клиент вправе выполнять подобные действия, следует выяснить, как факт отразится на размере последующих платежей.

Нередко график может быть утерян. Необходимо выяснить, существует ли возможность получить новый документ в банке, и будет ли бумага содержать актуальную информацию. Этот вопрос актуален также в том случае, если компания позволяет отступать от графика погашения задолженности.

Основания для формирования очередности погашения требований может выступать невыполнение взятых обязательств, из-за чего появились просрочка по кредиту и возникла задолженность.

Задолженность за электроэнергию может стать причиной решения об отключении этой услуги в помещении, принадлежащем должнику.

Как узнать задолженность по капитальному ремонту как одному из видов обязательных коммунальных платежей — читайте здесь .

Если должник не выполняет взятые на себя обязательства, кредитор получает право применить к нему санкции, но подобные меры воздействия должны быть предварительно закреплены в договоре, который был подписан во время начала сотрудничества

В качестве санкции могут выступать:

Выбор метода воздействия зависит от положений, которые были зафиксированы в кредитном договоре, подписанном в момент начала сотрудничества. Если санкции не оговариваются, кредитор не может применить меры взыскания к должнику. На практике такое случается редко. В большинстве случаев кредитор подробно фиксирует все нюансы взысканий, которые будут применены к недобросовестному заемщику.

Не всегда банк применяет к должнику полный набор станции. Если заемщик не отказывается от взятых на себя обязательств, но не может внести в данный момент денежные средства по графику из-за возникших непреодолимых обстоятельств, компания может пойти на уступки. Одним из вариантов развития событий может стать реструктуризация задолженности.

Владелец денежных средств может позволить должнику возвращать образовавшийся долг по частям. Банки считают, что в этом случае смогут получить денежные средства хотя бы частично. Как следствие осуществления процедуры разрабатывается новый график погашения задолженности. В нем стороны договора повторно фиксируют скорректированный период выплат и размер суммы, которую предстоит вернуть должнику. Если санкции все же были применены к недобросовестному заемщику, они могут быть включены размер платежей.

Периодичность внесения денежных средств также повторно фиксируется в графике. Новые даты могут существенно отличаться от тех, которые были вписаны в первоначальный документ. Они зависят от того, какую договоренность заключили между собой взаимодействующие стороны.

Правила оформления графика погашения задолженностиНачиная сотрудничество с банком, следует помнить, что форма графика погашения задолженности может существенно изменяться. Она зависит от вида обязательства, для погашения которого составляется документ.

Процедуру регламентируют правила, закрепленные в кредитном договоре или озвученные во время обсуждения нюансов заключения сделки. По этой причине, занимаясь составлением графика, необходимо руководствоваться логикой. Документ не должен содержать лишних сведений.

После его прочтения должно быть сразу понятно, какое количество денежных средств необходимо внести для осуществления очередного платежа. В документ запрещается включать двусмысленные положения и фразы, имеющие несколько значений. Если у клиента, изучавшего график, возникают дополнительные вопросы, бумага была составлена неверно.

График составляется в виде таблицы.

Обычно в ее состав входит 2-3 столбца, в которые входит информация о:

Классический график состоит из 2 столбцов. В них вписывается информация о размере очередного платежа и число, до которого необходимо внести денежные средства.

Кредитный специалист может составить график, как неотъемлемую часть соглашения. В этом случае под документом тоже должны присутствовать подписи взаимодействующих сторон. Если в бумагу будут внесены изменения, потребуется составлять новый график. Документ приобретет юридическую силу после подписания.

Обычно бумага выступает в качестве отдельного документа. Она выдается клиенту кредитным учреждением после оформления займа. При необходимости график можно получить повторно. Для этого требуется обратиться в банк, который предоставил кредит. Приложение с зафиксированными в нем датами несет информативный вспомогательный и информативный характер.

Специалисты советуют не следовать графику без предварительного изучения всех условий договора. В документе могут быть допущены ошибки.

Если бумага носит чисто информативный характер и не является частью соглашения, допущенные неточности в обозначении дат и сумм, которые содержатся в документе, не освобождают заемщика от необходимости осуществлять платежи в установленный срок, который был предварительно закреплен в договоре. Нарушение будет караться наложением санкций в виде штрафов и пени.

Если владельцы денежных средств не согласны вносить изменения в существующий график, они могут потребовать досрочно прекратить процедуру финансового оздоровления

Согласно действующему законодательству, в график осуществления платежей могут быть внесены изменения. Вопрос о коррекции документа решается на общем собрании кредиторов. Мероприятие начинает административный управляющий, который созывает владельцев в денежных средств.

Если должник не сумел выполнить положения графика, на осуществление которого согласился ранее, инициатором проведения мероприятия может встать владелец капитала, который предоставил обеспечение. Если инициатива исходит от кредитора, административный управляющий не может игнорировать просьбу. Он обязан созвать собрание в течение 14 дней с момента получения обращения со стороны владельца денежных средств.

Необходимость проведения мероприятия может возникнуть и без инициативы со стороны кредиторов. Административный управляющий обязан провести мероприятие, если в процессе изучения долговых обязательств выяснится, что величина требований, внесенных в реестр, превышает количество средств, зафиксированных в графике погашения задолженности, больше, чем на 20%. Сроки проведения собрания в этом случае не меняются. Действие необходимо выполнить в течение 14 дней после того, как требования будут включены в реестр.

Все изменения, которые будут приняты на мероприятии, перед включением график должны быть в обязательном порядке утверждены арбитражным судом. Действие выполняется на основании ходатайства, которое было составлено на собрании кредиторов.

Если суд не согласится принять документ, скорректировать график погашения задолженности не удастся. В этом случае кредиторы могут пойти другим путем.

Самый надежный способ узнать задолженность в пенсионном фонде для ИП — это обратиться с запросом непосредственно в территориальный орган ПФР.

Как правильно составить исковое заявление о взыскании задолженности по договору, можно прочитать в этой статье .

Для чего нужна и куда подается справка о наличии задолженности, узнайте, перейдя по ссылке .