Категория: Бланки/Образцы

Российский налоговый курьер

При направлении сотрудника в деловую поездку за рубеж организация обязана возместить ему суточные, расходы на проезд, наем жилого помещения, на оформление загранпаспорта, визы, обязательной медицинской страховки, обязательных консульских и аэродромных сборов. Перечень командировочных затрат не является исчерпывающим. Компания вправе возмещать и другие расходы, если они произведены с разрешения работодателя, а порядок возмещения зафиксирован в локальном акте (ст. 168 ТК РФ, п. 23 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749, далее – Положение).

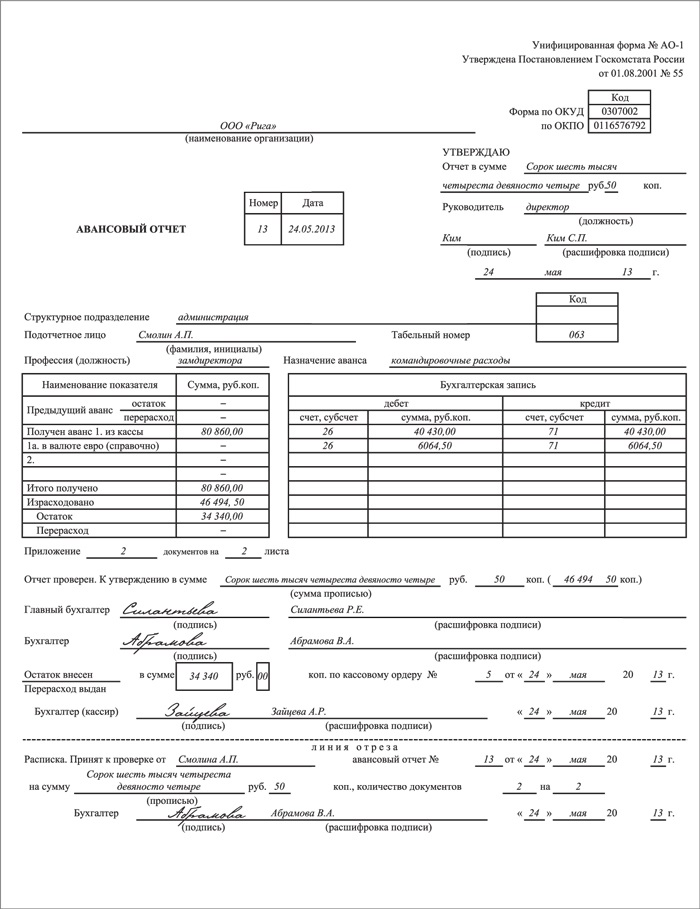

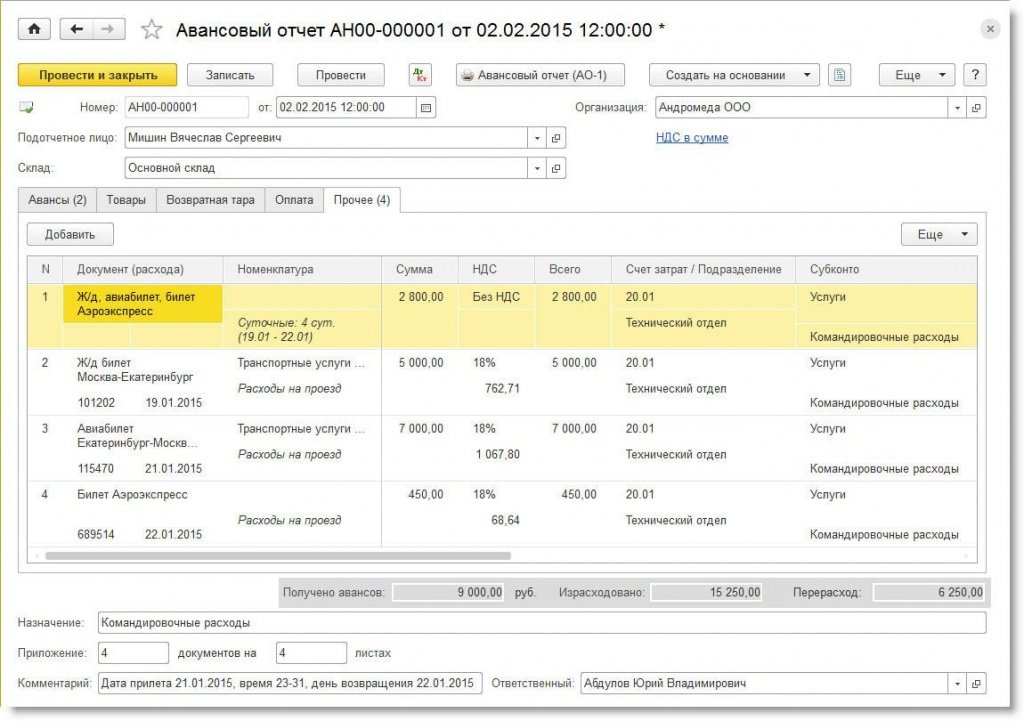

Перед отъездом работнику выдается денежный аванс на оплату предстоящих расходов (п. 10 Положения). По возвращении из командировки в течение трех рабочих дней сотрудник сдает в бухгалтерию авансовый отчет с приложенными к нему документами, подтверждающими расходы (п. 26 Положения).

Соответственно, до того, как работник отчитается о произведенных в поездке тратах, для целей бухгалтерского и налогового учета в качестве аванса квалифицируются:

Рассмотрим ситуации, вызывающие на практике затруднения у бухгалтеров при определении рублевой величины расходов, произведенных в иностранной валюте.

Аванс выдан наличными в рублях

Сотрудник обменивает рубли на иностранную валюту в обменном пункте банка перед поездкой. Или наоборот, неизрасходованную валюту в рубли после поездки (при наличии такого остатка). Возникает вопрос: по какому курсу в бухгалтерском и налоговом учете следует отражать командировочные расходы? Варианты такие:

Все операции по конвертации валютных средств, проводимые через обменные пункты банков, должны рассматриваться только как операции физических лиц. Далее при покупке валюты командированный работник истратит конкретное количество рублей на покупку конкретного количества валюты от имени физлица. Затем на территории иностранного государства сотрудник истратит какое-то количество валюты на жилье, телефонные переговоры и иные расходы в интересах организации, что подтвердят первичные документы (п. 2 ст.14 Федерального закона от 10.12.03 № 173-ФЗ «О валютном регулировании и валютном контроле», далее – Закон № 173-ФЗ).

Работодатель компенсирует работнику его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты.

В связи с этим чиновники рекомендуют определять командировочные расходы исходя из суммы валюты, истраченной согласно первичным документам по курсу обмена. При этом курс обмена определяется по справке банка об обмене. А расходы отражаются в налоговом учете датой утверждения авансового отчета. Если справка банка об обмене валюты отсутствует, работник не сможет подтвердить обменный курс. В этом случае расчет производится с использованием курса ЦБ РФ на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ, письма Минфина РФ от 31.03.11 № 03-03-06/1/193, ФНС РФ от 21.03.11 № КЕ-4-3/4408). Аналогичный подход применяется и в бухучете.

Если работнику в качестве аванса выдаются из кассы рубли и после командировки он возвращает в кассу остаток неизрасходованных средств также в рублях, то у организации отсутствуют операции в иностранной валюте. Значит, нет оснований и для применения ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (далее – ПБУ 3/2006). Расходы на конвертацию валюты подтверждаются документами обменного пункта банка. Соответственно, в бухучете расход признается в размере потраченных рублей с учетом всех обменов. При этом применяются фактические курсы обмена валюты.

Пример 1. Сотрудник направлен в командировку в Грецию с 22 по 24 апреля 2015 года.

21 апреля 2015 года под отчет выдан аванс наличными в размере 52 800 руб.

В этот же день работник приобрел в банке 800 Евро по курсу 66 руб./евро.

Общая сумма затрат по деловой поездке (в том числе суточные и документально подтвержденные расходы) – 750 Евро.

24 апреля 2015 года работник обменял в банке неизрасходованный аванс (50 Евро) по курсу 65 руб./евро.

27 апреля 2015 года утвержден авансовый отчет (с приложением справок банков об обмене валюты); остаток аванса внесен в кассу.

Компания отразит в учете следующие суммы:

Эти затраты признаются в целях налогообложения прибыли (подп. 12 п. 1 ст. 264 НК РФ).

Пример 2. Воспользуемся условиями примера 1.

Предположим, что работник не представил справки банков об обмене валюты.

На дату утверждения авансового отчета (27 апреля 2015 года) курс ЦБ РФ следующий: 1 Евро = 54,6590 руб.

В этом случае суммы будут такие:

Но в налоговом учете затраты на конвертацию валюты не признаются из-за отсутствия надлежащего документального подтверждения (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Величина командировочных расходов также определяется исходя из официального курса ЦБ РФ на дату утверждения авансового отчета, если на деловую поездку аванс не выдается, а по возвращении работодатель компенсирует работнику этот перерасход. Это справедливо для ситуации, когда справка банка об обмене валюты отсутствует (письмо Минфина РФ от 06.06.11 № 03-03-06/1/324).

Аванс выдан наличными в иностранной валюте

Выплата аванса работнику в иностранной валюте в связи с командировкой, а также погашение неизрасходованного аванса осуществляются в соответствии с Законом № 173-ФЗ (п. 16 Положения). По общему правилу валютные операции между резидентами запрещены. Исключение предусмотрено для операций по оплате или возмещению расходов физлица, связанных со служебной командировкой за пределы территории РФ, а также операций по погашению неизрасходованного аванса, выданного в связи со служебной командировкой (подп. 9 п. 1 ст. 9 Закона № 173-ФЗ). Следовательно, выдача командировочных в иностранной валюте нарушением валютного законодательства не является (письмо Банка РФ от 30.07.07 № 36-3/1381, постановление Президиума ВАС РФ от 18.03.08 № 10840/07).

Датой осуществления расходов на командировки признается дата утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ). Расходы, выраженные в иностранной валюте, для целей налогообложения прибыли пересчитываются в рубли по официальному курсу ЦБ РФ на дату признания расхода (п. 10 ст. 272 НК РФ).

Но для случаев выплаты аванса существует специальное правило – расходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ на дату перечисления аванса (в части, приходящейся на аванс). Эти нормы применяются и к авансам, выданным под отчет на предстоящую деловую поездку. Так, Минфин России в письме от 30.07.10 № 03-03-06/2/136 отметил, что стоимость имущества (работ, услуг), оплаченная в иностранной валюте путем предварительной оплаты, может определяться по курсу ЦБ РФ, действовавшему на дату перечисления аванса, – в части, приходящейся на предоплату. И на дату перехода права собственности – в части последующей оплаты.

В бухучете действует аналогичный порядок пересчета командировочных расходов в рубли (п. 9 ПБУ 3/2006, приложение к ПБУ 3/2006).

Рассмотрим на примерах, каким образом определяется «рублевый эквивалент» затрат, понесенных за рубежом и выраженных в иностранной валюте.

Предположим, выдан аванс в валюте платежа.

Пример 3. Сотрудник направлен в командировку в Бельгию с 18 по 21 мая 2015 года

15 мая 2015 года под отчет выданы:

Расходы на проживание составили 500 Евро (счет гостиницы датирован 21 мая 2015 года).

25 мая 2015 года утвержден авансовый отчет, выплачен перерасход.

Положением о командировках по организации суточные при направлении в Бельгию установлены в размере 50 Евро.

В учете компания отразит следующие расходы (Таблица 1):

* Кросс – курс 1 Евро: 55,2441 руб. / 49,7919 руб. = 1,1096 USD

1 EUR = 55,2441 руб. – курс ЦБ РФ на 21 мая 2015 года (на дату совершения операции);

1 USD = 49,7919 руб. — курс ЦБ РФ на 21 мая 2015 года (на дату совершения операции)

Нестандартная ситуация может возникнуть, если работник направлен в служебную поездку в страну, где «в ходу» иностранная валюта, курс которой к рублю Банком России не устанавливается.

При расчете командировочных расходов Минфин России рекомендует руководствоваться подходом, предложенном письмом ЦБ РФ от 14.01.10 № 6–Т (письмо от 11.02.11 № 03–03–06/1/87). Так, если иностранная валюта не включена в Перечень иностранных валют, официальные курсы которых по отношению к российскому рублю устанавливаются ЦБ РФ, в этом случае курс данной валюты может определяться с использованием установленного ЦБ РФ официального курса долл. США по отношению к рублю, действующего на дату определения курса. И курса иностранной валюты, не включенной в Перечень, к доллару США на дату, предшествующую дате определения курса.

В качестве курсов иностранных валют, не включенных в Перечень, к доллару США могут использоваться котировки данных валют к доллару США, представленные в информационных системах Reuters или Bloomberg или опубликованные в газете Financial Times (в том числе в их представительствах в интернете).

Пример 5. Сотрудник направлен в командировку в Израиль с 18 по 21 мая 2015 года.

15 мая 2015 года под отчет выданы:

Расходы на проживание составили 1400 израильских шекелей (ILS), счет гостиницы датирован 21 мая 2015 года.

25 мая 2015 года утвержден авансовый отчет, неизрасходованный остаток валюты возвращен в кассу.

Положением о командировках по организации суточные при направлении в Израиль установлены в размере 40 USD.

В учете компания отразит следующие расходы (Таблица 3):

* Предположим, что курс, опубликованный в газете Financial Times, на 20 мая 2015 года (дата, предшествующая дате совершения операции) будет следующим: 100 ILS = 25,833 USD.

Сотрудник использует рублевую корпоративную карту

Корпоративные банковские карты – одна из форм безналичных расчетов, при которой зачисленные на специальный карточный счет деньги принадлежат организации. Командированный сотрудник имеет возможность, как расплатиться картой за услуги (например, авиаперелет, проживание в гостинице, такси), так и снять наличную иностранную валюту в банкомате или в отделении банка (п. 2.5 Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. ЦБ РФ 24 декабря 2004 года № 266 – П).

Зачастую российские компании используют в коммерческой деятельности рублевые корпоративные карты. В этом случае «валютные» расходы за рубежом банк конвертирует по курсу, установленному в договоре, заключенном с банком. Например, по межбанковскому курсу с учетом комиссии банка за совершение операции. И этот «договорной» курс, как правило, выше официального курса ЦБ РФ.

Так же, как и в ситуации, когда аванс под отчет выдается наличными в рублях, при расчетах корпоративной картой организация не совершает операций в иностранной валюте. Значит, нет оснований и для применения ПБУ 3/2006. Для целей налогообложения прибыли величина расхода определяется по курсу ЦБ РФ на дату утверждения авансового отчета. Пересчитывать затраты по курсу на дату перечисления аванса не нужно (абз. 1 п. 10 ст. 272 НК РФ).

В итоге в налоговом и бухгалтерском учете понесенные работником расходы признаются в размере фактических затрат, в том числе:

Пример 6. Сотрудник направлен в командировку в Испанию с 18 по 21 мая 2015 года.

15 мая 2015 года под отчет выданы авиабилеты общей стоимостью 22 000 руб. (приобретены работодателем).

Также сотруднику выдана корпоративная карта в рублях, по которой были произведены следующие операции:

19 мая 2015 года сотрудник обналичил в банкомате суточные в размере 220 Евро (согласно выписке банка со счета списана сумма 12 980 руб.);

21 мая 2015 года оплачен счет гостиницы за проживание 400 Евро (согласно выписке банка со счета списана сумма 23 400 руб.)

25 мая 2015 года утвержден авансовый отчет.

Положением о командировках по организации суточные при направлении в Испанию установлены в размере 55 Евро.

В учете компании отразит следующие расходы (Таблица 4):

Расплачиваясь банковской картой, важно сохранять квитанции

Одним из условий возмещения работодателем командировочных расходов работнику является факт осуществления затрат, в том числе с использованием банковской карты. В этом случае к авансовому отчету нужно приложить оригиналы всех документов, связанных с использованием банковской карты. В частности, это квитанции банкоматов, слипов (квитанция электронного терминала) и др. в которых указывается фамилия держателя банковской карты (письмо Минфина РФ от 06.04.15 № 03–03–06/2/19106).

«На службе» личная карта работника

Перечисление аванса на рублевую личную или зарплатную карту командированного работника – довольно популярный способ выдачи денежных средств под отчет. Тем более, что Минфин России и Федеральное казначейство считают возможным перечисление средств на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физлиц, выданных в рамках «зарплатных» проектов.

По мнению чиновников, это способствует минимизации наличного денежного обращения. (письма Минфина РФ № 02-03-10/37209, от 05.10.12 № 14-03-03/728 и Федерального казначейства № 42-7.4-05/5.2-554 от 10.09.13, от 26.07.11 № 42-7.4-05/5.2-500). При этом ведомства рекомендуют предусмотреть в учетной политике положения, определяющие порядок расчетов с подотчетными лицами через их личные банковские карты (ст. 8 Федерального закона от 06.12.11 № 402–ФЗ «О бухгалтерском учете»).

Кроме того, в платежном поручении важно указать, что перечисленные средства являются подотчетными. Организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов. А сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой (письмо Минфина РФ от 25.08.14 № 03-11-11/42288).

По аналогии с ситуацией, когда в деловой поездке работник расплачивается корпоративной картой, в данном случае организация не совершает операций в иностранной валюте. Соответственно, в налоговом и бухгалтерском учете признается «рублевая» стоимость услуг, оплаченных личной картой, определяемая по курсу ЦБ РФ на дату утверждения авансового отчета. Так как курс конвертации банка выше курса ЦБ РФ, с рублевой карты работника была списана сумма в большем размере.

Возникает вопрос: должен ли работодатель отразить в учете расход в виде разницы между фактической стоимостью услуг, списанной с личной карты сотрудника, и вышеуказанной «рублевой» стоимостью? Это зависит от организации. Компания может не возмещать эти затраты работнику. Или наоборот, компенсировать на основании подтверждающих документов (например, выписки банка с личной карточки работника). Для избежания возможных споров целесообразно закрепить принятое решение в соответствующем локальном акте компании.

Пример 7. Воспользуемся условиями примера 6.

Предположим, что на личную карточку сотрудника был перечислен аванс в сумме 30 000 руб.

Положением о командировках по организации предусмотрено следующее:

При использовании личной банковской карты в служебных командировках расходы на конвертацию валюты при оплате товаров (работ, услуг) картой возмещаются работнику в случае представления банковской выписки.

Работник не представил в бухгалтерию банковскую выписку по карте.

В учете компания отразит следующие расходы:

Чтобы в 2017 году в расчетах с подотчетными все было идеально, мы вывели основные правила выдачи в подотчет. Они помогут сделать все без нарушений и избежать штрафов.

Командировка, оплата топлива для служебного автомобиля, оплата проезда и гостиницы, представительские расходы - в этих и других случаях надо выдать работнику деньги под отчет. Но здесь возникают вопросы: можно ли выдать деньги подрядчику, как оформить перевод подотчетных на личную карту работника и другие.

Разберемся в правилах выдачи в подотчет в 2017 году.

Сумма, которую можно выдать под отчет в 2017 годуЛимит расчета наличными между юридическими лицами в 2017 году - 100 тыс. рублей по одному договору (п. 6 Указания № 3073-У). Но сделать покупки сотрудник может от своего имени - на расчеты между компанией и физлицом этот лимит не распространяется. Поэтому если сотрудники каждый раз покупают товары от своего имени, то соблюдать лимит не надо, и компания не нарушает кассовый порядок.

В то же время если сотрудник заплатит контрагенту от имени компании, то лимит расчета надо соблюдать. За превышение лимита предусмотрен штраф в 50 тыс. руб. (ст. 15.1 КоАП РФ). Поэтому безопаснее предупредить работника или его непосредственного руководителя об ограничениях. А покупку, если есть возможность, разбить на несколько договоров в пределах лимита.

Выдача подотчетных на карту. Компания вправе не только выдать в подотчет наличные, но и перевести на карту, в том числе и на зарплатную карту работника (Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288).

Для этого необходимо зафиксировать порядок расчета с подотчетными работниками в учетной политики компании. Например, можно записать:

"Подотчетные суммы компания выдает либо через кассу, либо перечисляет на зарплатные карты сотрудников".

Перед перечислением денег на карту сотрудник пишет заявление о выдаче подотчетных с указанием реквизитов счета личной карты. К авансовому отчету он должен приложить документы, подтверждающие оплату картой. То есть оформить все надо в том же порядке, как если бы работник получил под отчет наличные.

Заявления на выдачу в подотчет в 2017 годуДля выдачи подотчетных надо получить от работника письменное заявление. Компания может разработать типовой бланк заявления. в котором записать реквизиты карты, срок, суммы и т. п. А чтобы не возникло путаницы, какие суммы выдавала компания (зарплата, под отчет и др.), в назначении платежа надо написать, что это подотчетные.

Заявление на подотчет необходимо брать со всех работников. При этом директор не исключение. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. (ч. 6 ст. 11 ТК РФ).

Чтобы заявление не выглядело так, как будто директор сам себе выдает деньги в подотчет, составить заявление надо не на имя директора, а на имя компании, а вместо формулировки "Прошу выдать" записать "Необходимо выдать".

В конце руководитель ставит подпись, которая является одновременно разрешающей.

Для удобства работы мы подготовили два заявления. Одно - для выдачи денег наличными (см. образец 1), другое - на карту (см. образец 2).

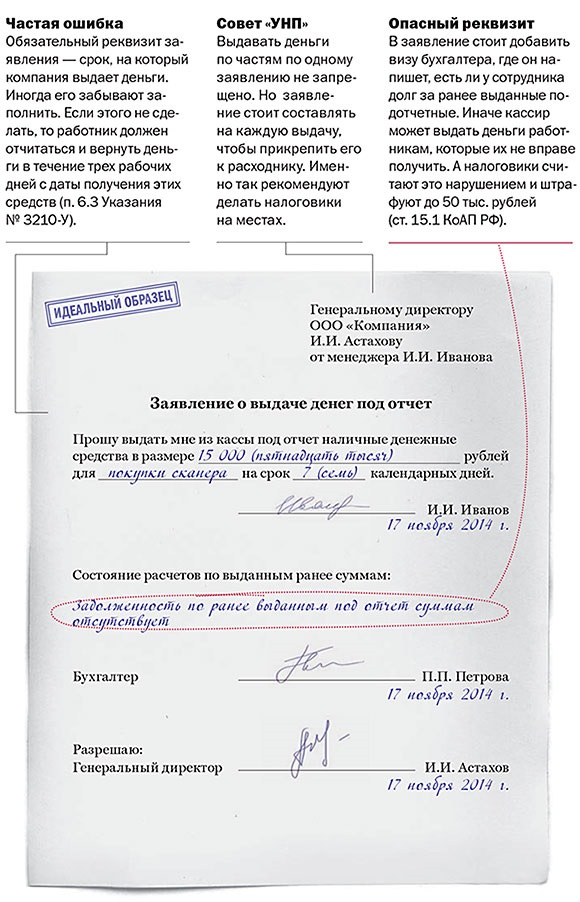

Заявление на выдачу наличных под отчет Образец 1

Если заявление не оформить налоговики оштрафуют компанию за нарушение работы с наличными на 50 тыс. руб. (ст. 15.1.КоАП РФ).

Но штраф возможно отменить в суде. Судьи считают, что отсутствие заявления это не нарушение порядка ведения кассовых операций, а нарушение порядка выдачи наличных за которое нет штрафов (постановление Седьмого арбитражного апелляционного суда от 18.03.2014 № А03-14372/2013).

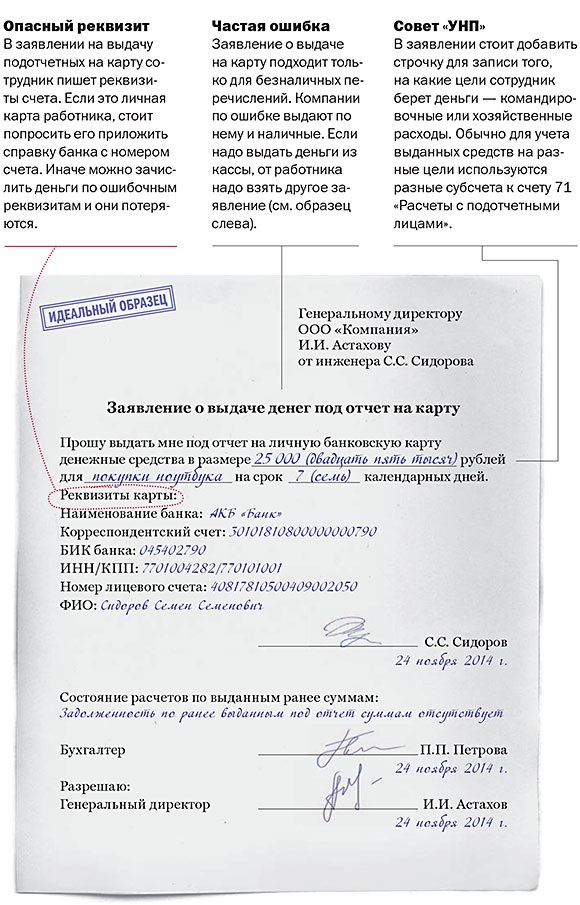

Заявление на перечисление подотчетных на зарплатную карту Образец 2Без заявления сотрудника о перечислении подотчетных на зарплатные карты, налоговики решат, что компания выдала не подотчетные, а иные доходы, с которых надо удержать НДФЛ. С таким заявлением у налоговиков не будет повода решить, что компания выдала сотруднику беспроцентный заем или материальную помощь.

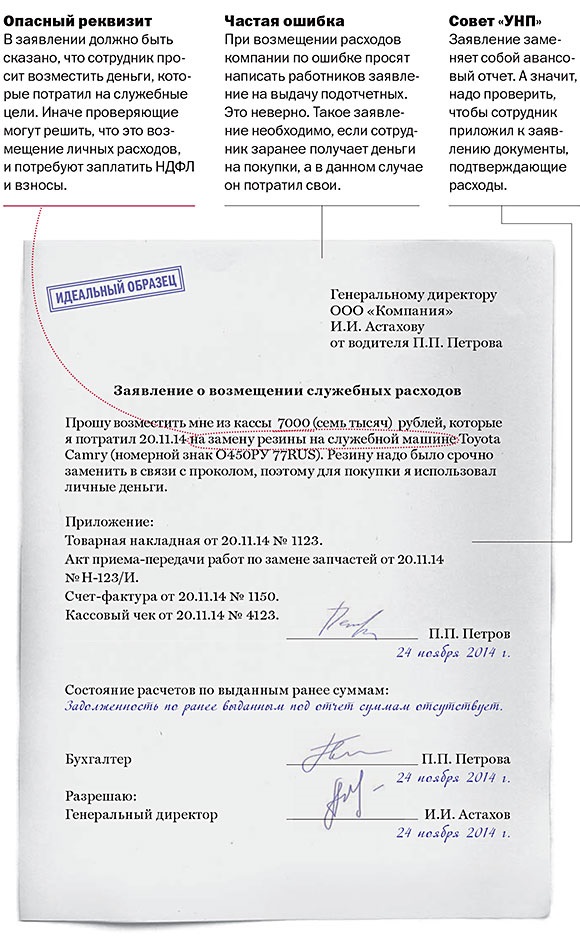

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, для этого также понадобится заявление сотрудника, но в нем не надо писать, что это подотчетные, так как сотрудник не получал от компании деньги и отчитываться ему не за что (см. образец 3 ниже).

Подотчетные подрядчикам. Компания вправе выдавать деньги в подотчет как своим работникам, так и физикам, работающим по гражданско-правовому договору (п. 5, 63 Указания ЦБ РФ от 07.10.2013 № 3073-У).

Можно выдать деньги в подотчет и подрядчику, например, чтобы он сам купил материалы. Это подтверждает и Центробанк в письме от 02.10.2014 № 29-1-1-6/7859. Главное, чтобы подрядчик отчитался за них. Если он этого не сделал, то инспекторы посчитают подотчетные зарплатой, с которой надо удержать НДФЛ. А удержать у подрядчика деньги из зарплаты компания не сможет (ст. 137 ТК РФ). Поэтому в договоре с ним надо прописать условие, например что подрядчик получил деньги для покупки товаров для выполнения работ.

За полученные подотчетные подрядчик отчитывается в течение трех рабочих дней, представив авансовый отчет и документы, подтверждающие расходы. В случае, если подрядчик не отчитается в указанный срок, будет начислена неустойка нарушения в размере 1 % от выданных средств.

Выдача в подотчет после отчетов за прошлые покупки. Взять деньги под отчет работник вправе только после того, как полностью погасит задолженность по ранее полученному авансу. Причем не имеет значения, кто берет деньги из кассы – обычный работник или сам руководитель.

Если сотрудник не отчитался, а компания снова выдала деньги есть риск, что инспекторы оштрафуют компанию до 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ).

В то же время компания сама устанавливает срок, на который работник получает наличные и возвращает перерасход. Если срок еще не наступил, то и задолженности у работника нет. Поэтому можно выдать под отчет во второй раз. Оштрафовать за это проверяющие не вправе (постановление ВС РФ от 30.09.2015 № 307-АД15-11670).

Чтобы избежать споров, безопаснее сначала оформить документы на возврат долга. Для этого надо составить приходный кассовый ордер. Сотрудник в свою очередь должен представить заявление, в котором попросить увеличить сумму, подотчетных, на задолженность по предыдущему подотчету. В этом случае, за работником так и останется долг, но компания ничего не нарушит.

Возврат неизрасходованных подотчетных. Вернуть неизрасходованные подотчетные сотрудник вправе вернуть любым ему удобным способом. Например, средства, перечисленные на карту, он вправе вернуть наличными в кассу. И наоборот, деньги, выданные из кассы - перечислить с личной карты на счет компании.

Чтобы банк не отказал в приеме наличных, в объявлении на взнос безопаснее не упоминать, что это возврат подотчетных, а написать, например, прочие поступления.

Передача подотчетных другим сотрудникам. В действующем порядке нет запрета на передачу подотчетных сумм одним работником другому. Но кассир выдает деньги конкретному работнику по его заявлению.

Кроме того, каждый работник отчитывается по тем суммам, которые получил он, а не кто-то другой. По этой причине безопаснее предупредить сотрудников, чтобы они не передавали подотчетные друг другу. Но компания вправе выдать подотчетные, например, на командировку, ответственному работнику.

Можно назначить одного сотрудника ответственным, если в командировку едут несколько специалистов. Ответственный сотрудник сам оплатит отель, билеты и другие расходы, а суточные раздаст другим командированным на основании ведомости. Составить ведомость можно в произвольной форме.

Авансовый отчет, если компания выдавала деньги. Оформлять авансовый отчет необходимо, когда компания заранее перечисляет сотруднику средства. Если работник тратил свои личные средства, а потом компания возмещает ему расходы, то авансовый отчет не требуется.

В этом случае достаточно взять у работника подтверждающие документы. Например, товарные и кассовые чеки. Также сотрудник должен написать заявление на возмещение расходов, а компания оформляет приказ о возмещении потраченных средств. Форма приказа и заявления произвольная.

Работник, который получил деньги заранее, должен составить авансовый отчет и приложить к нему, подтверждающие документы. Это могут быть, либо, подтверждающие покупку: товарные чеки, накладные и т. п. либо подтверждающие оплату - кассовый чек, чек терминала или выписку с карты. Без подтверждающих документов налоговики посчитают подотчетные доходом и доначислят НДФЛ и взносы. Правда компания может попытаться оспорить доначисления доказав, что товар оприходован и задолженности перед работодателем нет. Некоторые судьи принимают сторону компаний (постановление ФАС Центрального округа от 25.06.2014 № А35-2638/2013).

Выдача в подотчет при командировке за границу. Компания обязана учесть расходы и компенсировать работнику деньги, которые он потратил в поездке. Но сложность возникает, если работник ездил за рубеж. Компания выдает подотчетные в рублях, а сотрудник сам обменивает их на иностранную валюту. Если документы выставлены в евро, их надо пересчитать в рубли. Курс банка может быть разный.

Если работник оплатил проживание в отеле с личной карточки, то пересчитать нужно по курсу банка на дату списания средств (письмо Минфина России от 10.07.2015 № 03-03-06/39749). Банковскую выписку сотруднику надо приложить к авансовому отчету.

Если работник оплачивал расходы наличными, то курс надо взять из документов банка, например справки об обмене валюты (письмо Минфина России от 03.09.15 № 03-03-07/50836). Если сотрудник не представит справку банка, то посчитать расходы надо по курсу ЦБ РФ на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Сотрудник получил подотчетные — 12 000 руб. в том числе 6000 руб. — на карту и 6000 руб. — наличными. В поездке он 15 декабря оплатил с карты за гостиницу 100 евро, банк снял их по курсу 60,8079 руб. Также работник купил 100 евро, чтобы приобрести на них товар, но чек об обмене валюты не сохранил. Авансовый отчет сотрудника утвержден 23 декабря 2016 года. Курс евро на эту дату — 63,82 руб. Командировочные расходы работника составят 12 462,79 руб. (60,81руб. ? 100 евро + 63,82 руб. ? 100 евро). А долг — 462,79 руб. (12 000 – 12 462,79).

Полный справочник изменений в работе главных бухгалтеров

в 2017 году