Категория: Бланки/Образцы

Задача по бухгалтерскому учету с решением на заполнение авансового отчета, приходного и расходного ордера

Требуется определить, какие суммы денежных средств должны внести в кассу предприятия или получить из кассы Иванов и Алексеев и на основании каких кассовых документов. Заполнить первичные документы: ПКО, авансовый отчет, РКО.

Менеджеры Иванов Т. П. и Алексеев М. М. работающие в ООО «Олимп», были по приказу руководителя предприятия направлены в командировку с 30 июня по 8 июля в Тарту (Эстония) для участия в 31-й ежегодной конференции « Inter national Simulation and Gaming Association ISAGA ». Аванс на командировочные расходы был выплачен каждому менеджеру в сумме 30 000 руб. Для открытия визы в Эстонию с 29 июня по 8 июля они заплатили по $13 каждый, но квитанция была выписана на Алексеева на сумму $26. Для оформления страхового полиса они заплатили по $10 каждый, но квитанция была оформлена на Алексеева на сумму $20. Суточные на территории России составляют 110 руб. Суточные на территории Эстонии составляют $ 55. Билет на автобус Санкт-Петербург – Тарту стоит $12. Стоимость проезда автобусом Тарту – Таллинн – $10. Проезд поездом Таллинн – Санкт-Петербург – 2200 руб. Проживание в гостинице – 560 евро, квитанция выписана опять-таки на Алексеева. Курс доллара составлял 28 руб. курс евро 34 руб. на момент представления авансовых отчетов этими сотрудниками.

Решение задачи по бухгалтерскому учету – Заполнение авансового отчета, приходного и расходного ордера

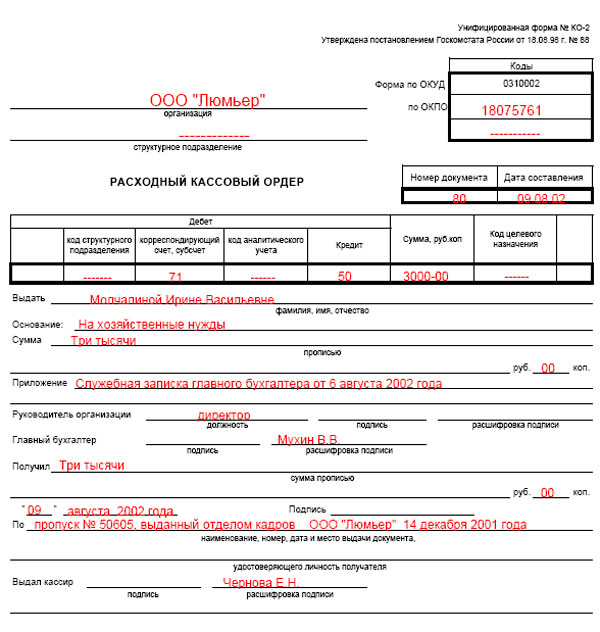

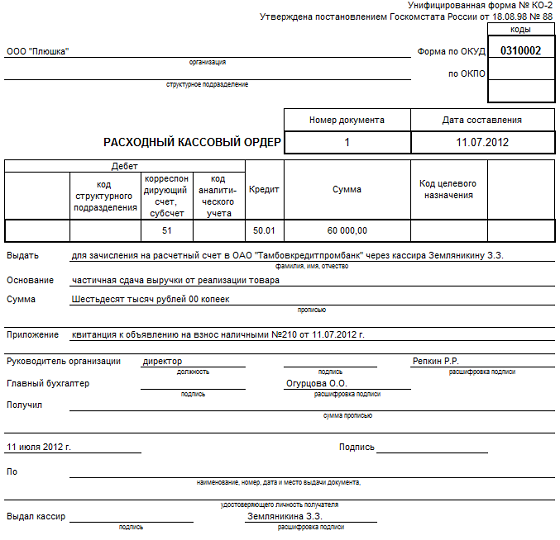

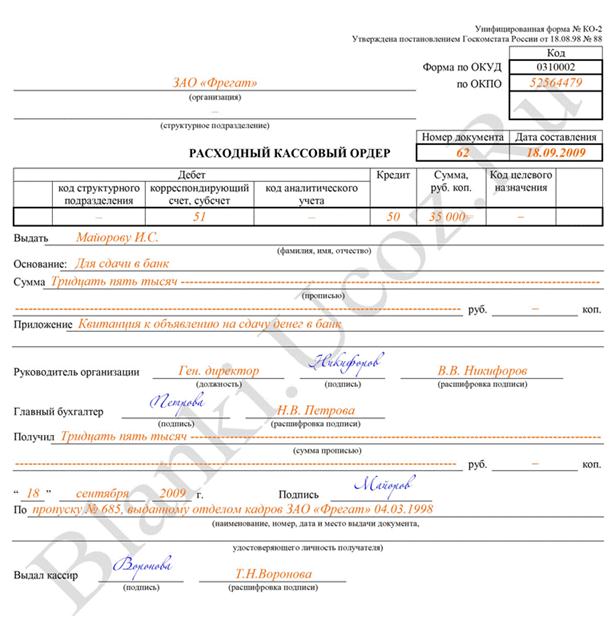

Заполним расходный кассовый ордер

Унифицированная форма № КО-2

Утверждена постановлением Госкомстата России от 18.08.98 № 88

Формы отчетности, платежные документы, амортизируемое имущество, расчет по форме РСВ-1 ПФР. Организация учета, переход с других режимов, книга учета. Декларация по единому налогу при УСН. Патентная система налогообложения, переход с других режимов, состав отчетности. Образцы учетной политики по учету кадров по учету рабочего времени и расчетов с персоналом по оплате труда по учету ОС и НМА по учету материалов, журнал учета, книга, ордера. График документооборота, памятки, дни, связанные со сдачей крови, по исполнительным документам. По инициативе организации, приказ об удержании из зарплаты, пособие по беременности и родам. Книга учета доходов и расходов организации, применяющей упрощенку (фрагмент). Учет надбавки и районного. Наличные расчеты, использование наличных денежных средств в деятельности субъектов предпринимательской деятельности регулируется большим количеством нормативных документов. Несоблюдение их требований, как известно, может повлечь за собой довольно внушительные штрафные санкции. Оосновные правила использования наличных, которых следует придерживаться в хозяйственной деятельности предприятий и предпринимателей: 1. Организация наличного обращения 1.1. Наличные расчеты в деятельности предприятий. Предприятия и физические лица предприниматели, имеющие текущие счета в банках, осуществляют расчеты по денежным обязательствам, которые возникают в процессе хозяйственных отношений, приоритетно в безналичной форме. В то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы, осуществление командировочных расходов все это.

Формы отчетности, платежные документы, амортизируемое имущество, расчет по форме РСВ-1 ПФР. Организация учета, переход с других режимов, книга учета. Декларация по единому налогу при УСН. Патентная система налогообложения, переход с других режимов, состав отчетности. Образцы учетной политики по учету кадров по учету рабочего времени и расчетов с персоналом по оплате труда по учету ОС и НМА по учету материалов, журнал учета, книга, ордера. График документооборота, памятки, дни, связанные со сдачей крови, по исполнительным документам. По инициативе организации, приказ об удержании из зарплаты, пособие по беременности и родам. Книга учета доходов и расходов организации, применяющей упрощенку (фрагмент). Учет надбавки и районного. Наличные расчеты, использование наличных денежных средств в деятельности субъектов предпринимательской деятельности регулируется большим количеством нормативных документов. Несоблюдение их требований, как известно, может повлечь за собой довольно внушительные штрафные санкции. Оосновные правила использования наличных, которых следует придерживаться в хозяйственной деятельности предприятий и предпринимателей: 1. Организация наличного обращения 1.1. Наличные расчеты в деятельности предприятий. Предприятия и физические лица предприниматели, имеющие текущие счета в банках, осуществляют расчеты по денежным обязательствам, которые возникают в процессе хозяйственных отношений, приоритетно в безналичной форме. В то же время без наличных денежных расчетов им не обойтись. Реализация товаров (работ, услуг) населению, выплата заработной платы, осуществление командировочных расходов все это.

Авансовый отчет - это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег. Как заполнить авансовый отчет. Оформление авансового отчета Юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета АО-1 (прим. Для бюджетных учреждений применяется форма 0504505). Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается.

Общество с ограниченной ответственностью (ООО) Криптопром, инструкция для подотчетных лиц (утверждена Приказом N заявление заполнения расходного кассового ордера на командировку 10 от. Оформление командировки сотрудников для бухгалтера, сталкивающегося с этой процедурой в первый раз становиться небольшой проблемой. Приведем основные возникающие вопросы: Оформление командировки за границу в 1с; Заполнение командировочных удостоверений; Размер суточных при командировке; Как оформить авансовый отчет при командировке; Оплачивается ли такси до аэропорта при командировке. Мы постараемся максимально полностью осветить тему правильного оформления командировки сотрудника в бухгалтерии компании. Как правильно оформить расходный кассовый ордер на командировку (РКО на аванс) Подготовка сотрудника к командировке начинается с покупки билетов для поездки, поруч бронирования гостиницы и т.п. Для этого сотруднику выдаются денежные средства под аванс из кассы компании. Для этого необходимо оформить расходный кассовый. Однако этот документ заполнения расходного кассового ордера на командировку составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления). Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир поставщика дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется. Особенности у ИП, с года вступило в силу Указание Банка России от N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений. ИП могут не составлять РКО на операции с собой: - выдача денег на личные нужды ИП, - выдача денег ИП из кассы для.

137, ч. 1 ст. 138 Трудового кодекса РФ. 3. Порядок документального подтверждения подотчетным лицом расходов, указанных в авансовом отчете. 3.1. Сумма расходов, указанная в строке Израсходовано должна соответствовать итоговой сумме расходов, указанных в таблице на оборотной стороне. В свою очередь сумма каждого расхода должна быть подтверждена документом (документами). Хозяйственные и иные расходы (кроме командировочных подтверждаются следующими документами: - при приобретении товаров (оказании услуг, выполнении работ) - накладной, актом, счетом, товарным чеком и т.п.; - о произведенной оплате товаров (работ, услуг) - чеком ККМ, квитанцией приходного кассового ордера, бланком строгой отчетности. Командировочные расходы подтверждаются следующими документами: - командировочным удостоверением, с отметками.

Так, согласно Письму Центрального банка Российской Федерации от г. N порядок выдачи работодателем своему работнику наличной иностранной валюты для возмещения расходов при направлении работника в служебную командировку за пределы Российской Федерации нормативными актами Центрального банка Российской Федерации не регулируется. Пунктом 16 Положения N 749 определено, что оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Фе.

Лицевая сторона данного документа должна содержать информацию об организации, наименовании, номере и дате составления документа, фио командированного сотрудника, месте назначения и цели поездки, а также периоде командировки.

Командировочное удостоверение форма т10 является документом, удостоверяющим время пребывания в служебной командировке время прибытия в пункты назначения и время убытия из него них. Командировочное удостоверение приходный кассовый ордер путевой лист легкового автомобиля накладная расходный кассовый ордер авансовый отчет доверенность на получение товарноматериальных ценностей счет на оплату счетфактура товарная накладная форма торг12 товарнотранспортная накладная форма 1т товарный чек кассовая книга справкаотчет кассираоперациониста платежное поручение.

На лицевой стороне указывается наименование организации в соответствии с учредительными документами, номер и дата документа, фамилия и табельный номер сотрудника, занимаемая должность и наименование структурного подразделения. Пример оформления, а также заполненный образец бланка командировочного удостоверения должен находиться в кадровой службе предприятия или в бухгалтерии.

С одной стороны указывается общая информация о работнике и о командировке, с обратной стороны ставятся подписи и печати организаций, в которых побывал командируемый. В некоторых случаях, помимо фискального значения, маршрутные листы бывают нужны руководству организаций для анализа маршрутов работников с целью поиска наиболее оптимальных, коротких путей, что в свою очередь может существенно снизить затраты предприятия на передвижение сотрудников по городу.

Все служебные поездки оформляются специальными документами соответствующим приказом, специальным командировочным удостоверением, оформлением служебного задания и отчета о выполнении, а также авансовым отчетом. Выписывается в одном экземпляре работником кадровой службы на основании приказа распоряжения о направлении в командировку форма т9 образец заполненного командировочного удостоверения v. Если вы все же приняли решение составить командировочное удостоверение, следует придерживаться формы т10, которую предприятие может слегка дополнить и даже внести от себя добавочные строки.

Компания находится в тамбове требуется отправить в командировку в курск в ооо яров для обсуждения сделки по закупке необходимых для производства материалов. Возможные помарки или ошибки исправляются путем зачеркивания и вписывания правильного варианта сверху, а затем заверяются подписью ответственного лица. В каждой организации должен вестись журнал учета всех командировок сотрудников, в котором указывается фио, должность, подразделение работника, а также даты убытия и прибытия из командировки.

Командировочное удостоверение это документ, который сопровождает сотрудника в командировке и является свидетельством законного его отсутствия на рабочем месте.

Отметки в командировочном удостоверении подтверждают факт прибытия сотрудника в назначенное место и убытия из него на основе заполненного удостоверения списываются суточные и командировочные расходы. Оформляется командировочное удостоверение работником кадрового отдела в соответствии с приказом о направлении в командировку, подписывается руководителем организации и передается командируемому лицу.

Основанием для подготовки данного удостоверения служит приказ о направлении в командировку, который визируется непосредственно руководителем организации.

Направление работника в командировку производится только в соответствии с решением уполномоченного лица либо работодателя в срок командировки не входит время нахождения в пути.

Как заполнять командировочные удостоверения, образец заполнения командировочного удостоверения, аполнение командировочного удостоверения в контексте измененного законодательства. Командировочная поездка может быть плановой, заранее спланированной и внеплановой, продолжительной и краткосрочной, оформляться на одного человека или группу сотрудников более двух человек, а также осуществляться на территории россии либо за ее пределами.

Дату приезда окончание командировки название организации, выдавшей маршрутный лист номер документа фио сотрудника, штамп о пройденном медицинском осмотре образец заполнения командировочного удостоверения в 2016 году.

Документом, подтверждающим факт нахождения работника в командировке по служебной необходимости и по этой причине отсутствия его на рабочем месте, является командировочное удостоверение.

Данное удостоверение сопровождает работника весь срок служебной поездки и фиксирует фактическую дату убытия из организации нанимателя и дату прибытия в организации пункты назначения, согласно служебному заданию. Оформляется командировочное удостоверение в одном командировочном листе бланк, выдается сотруднику, сохраняется им и заполняется в пунктах назначения в течение всего периода служебной командировки.

Командировочный лист образецМожно ли оформлять один РКО на несколько человек (список) отправляющихся в командировку? у нас универсальная форма выписки под отчет - выписываем ведомостью, внизу присваивается номер РКО, который заносится в кассовую книгу с общей суммой. Чем грозит такая выписка?

За отсутствие кассовых документов организацию могут оштрафовать.

Отсутствие первичных документов является грубым нарушением правил ведения бухгалтерского и налогового учета. За это предусмотрена административная и налоговая ответственность.

При выдаче наличных денег из кассы на командировку нужно составить расходный кассовый ордер по форме № КО-2. утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88. Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере.

Если направляете в командировку несколько сотрудников, то деньги можно выдать одному из них. Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных .

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете выдачу аванса на командировку по России

Общие правила выдачи

При выдаче аванса нужно соблюсти следующие правила:*

Такие правила установлены пунктом 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

Бухучет: выдача наличных денег из кассы

В бухучете выдачу сотруднику аванса на командировку по России отразите проводкой:

Дебет 71 Кредит 50

– выданы под отчет деньги командированному сотруднику.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как оформить приходный и расходный кассовый ордер. журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер

Расходный кассовый ордер выписывают каждый раз, когда выдают деньги из кассы. Составляйте его по форме № КО-2 в одном экземпляре (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).* Подробнее о том, когда нужно заполнять этот документ, см. В каких случаях нужно выписывать приходные и расходные ордера .

Если выдаете деньги сотруднику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления в произвольном виде. Принимайте заявление только если в нем есть:*

Такой порядок установлен пунктом 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Как заполнять РКО

В строке «Основание» укажите содержание хозяйственной операции. Например, «Возмещение перерасхода по авансовому отчету от 2 июня 2015 г. № 321».

В строке «Приложение» перечислите прилагаемые первичные и другие документы (счета, заявки на выдачу денег и т. д.). Укажите номер и дату составления документов.

Нумеровать расходные кассовые ордера можно так, как удобно вам. Обычно это простая нумерация в порядке возрастания. Или, например, с использованием буквенного шифра, даты и т. п. При этом нумерация может быть как сквозной, так и несквозной. Дело в том, что ни указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88. ни указанием Банка России от 3 февраля 2015 г. № 3558-У не установлены требования к нумерации.

Исправления в кассовые документы, в том числе в расходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Как работать с РКО: порядок действий

Выдавая деньги по расходному кассовому ордеру, руководствуйтесь правилами пунктов 6.1 – 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Этап 1. Кассир проверяет:*

Этап 2. Кассир подготавливает сумму наличных денег для выдачи и передает расходный ордер получателю для проставления подписи.

Этап 3. Получатель в расходном кассовом ордере ставит подпись.

Этап 4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

Этап 5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

Этап 6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, или его представителю по доверенности. У получателя нужно проверить паспорт или другой документ, удостоверяющий личность. А у представителя –доверенность и паспорт (или другой документ, удостоверяющий личность). Об этом сказано в пункте 6.1 указаний Банка России от 11 марта 2014 г. № 3210-У.*

Чем грозит отсутствие кассовых документов

Внимание: за отсутствие кассовых документов организацию могут оштрафовать.

Отсутствие первичных документов является грубым нарушением правил ведения бухгалтерского и налогового учета. За это предусмотрена административная и налоговая ответственность.*

Такой порядок установлен статьей 15.11 Кодекса РФ об административных правонарушениях и статьей 120 Налогового кодекса РФ.

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как действовать, если в командировку отправлены несколько человек. Аванс выдан одному сотруднику

Авансовый отчет можно оформить на одного человека. Объясняется это следующим.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .*

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, а также ведомость на выдачу суточных (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

Пример оформления командировки на двух сотрудников

Сотрудники «Альфы» Ю.И. Колесов и А.И. Иванов направлены в командировку в Саратов на три дня. Аванс на командировку выдан Иванову в размере 12 600 руб. Он был назначен ответственным за командировку. Он же покупал билеты, стоимость каждого – 1200 руб. Услуги по проживанию оплатил Иванов за двоих в сумме 6000 руб. и счет за гостиницу был оформлен на него (в одном счете две фамилии). У Колесова документов на проживание нет.

После командировки Иванов отчитался за двоих. К авансовому отчету он приложил счет из гостиницы и билеты.

В авансовом отчете отражены следующие статьи расходов:

Итого 12 600 руб.

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годадата публикации: 01.09.2012 года

актуализация данных: 11.07.2015 года

В целях анализа и сбора статистических данных по наличному денежному обращению рублей в России Центральный банк Российской Федерации требует от банков указания в приходных и расходных кассовых документах источников поступлений наличных рублей и направления их выдач. Такое требование содержится в Положении Банка России № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». В кассовых документах по приему и выдаче иностранной валюты кассовые символы не проставляются.

Чтобы не указывать в кассовых документах длинные и сложные наименования источников поступлений наличности и направлений её использования, Банк России закодировал статьи прихода и расхода кассы, присвоив им цифровой символ (код, номер). Эти символы и называются в банке «кассовые символы » или «символы кассовой отчетности ». Все формы кассовых документов (приходный кассовый ордер. расходный кассовый ордер. денежный чек, объявление на взнос наличными ) содержат специальные поля для указания символа и суммы, соответствующей конкретному кассовому символу. При этом, если различные части общей суммы кассового документа соответствуют разным символам кассовой отчетности, то в специально отведенном для этого месте кассового документа банковские специалисты указывают разбивку сумм по различным кассовым символам.

Поймите сущность проводимых банком операций.

Обойдите коллег благодаря профессиональному

мастерству и заслужите неподдельное

восхищение Вашими знаниями!

Уникальный учебный курс

С помощью банковского программного обеспечения (Автоматизированной банковской системы) все рублевые суммы по приходным и расходным кассовым операциям распределяются по кассовым символам и в составе банковской отчетности по форме 0409202 «Отчет о наличном денежном обороте» направляются в Центральный банк РФ. Форма этого отчета и все кассовые символы приведены в Указании Банка России от 12.11.2009 г. № 2332-У «О перечне, формах и порядке составления и предоставления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Кассовые символы в банке (символы кассовой отчетности):

Статьи прихода и расхода

При этом итог по кассовым символам по приходу с 02 по 39 должен быть равен итогу по кассовым символам по расходу с 40 по 77, образуя равенство, баланс. Символы с 80 по 100 банковские работники называют забалансовые символы. так как отражение сумм (части сумм) по ним производится дополнительно к отражению по символам с 02 по 77 для получения отдельных статистических данных. Общие итоги по символам 02 - 39 и символам 40 - 77 ведомости учета кассовых оборотов за день и за месяц, за исключением сумм по символам 35 и 70, сверяются и должны совпадать с итогами оборотов по дебету и кредиту по операциям с наличными деньгами по балансовому счету № 20202, за исключением оборотов по операциям с наличными деньгами, не учитываемых в ведомости учета кассовых оборотов. Забалансовые символы в кассовых документах не проставляются, но, как правило, указываются в Автоматизированной банковской системе при проведении той или иной операции для составления Отчета по форме 0409202 .

И кредитным организациям, и их клиентам следует руководствоваться действующей в настоящее время номенклатурой и содержанием кассовых символов по приходу и расходу. Однако на практике часто возникает вопрос: какой кассовый символ следует использовать при проведении той или иной операции?

Кассовый символ 02. По этому символу отражаются поступления наличных денег в банк от продажи товаров их клиентами и зачисляемые на счета организаций розничной торговли, общественного питания, организаций оптовой торговли и других видов деятельности, а также поступления наличных денег от физических лиц без открытия им счета в целях перевода на счета юридических лиц и индивидуальных предпринимателей в оплату товаров.

Кассовый символ 11. По этому символу отражаются поступления наличных денег в кассу банка от клиентов, которые в свою очередь получили деньги от реализации платных услуг и выполненных работ. Денежные средства зачисляются на счета организаций железнодорожного, водного, воздушного, автомобильного, местного пассажирского и грузового транспорта, организаций кинопроката, театрально-зрелищных организаций, музеев, выставок, парков (садов) культуры и отдыха, клубов, библиотек, туристических фирм, учреждений физкультуры и спорта, ипподромов, санаторно-оздоровительных и медицинских учреждений, учреждений образования и дошкольного воспитания, рынков, организаций обслуживания населения (бань, прачечных, химчисток, парикмахерских, проката, ломбардов, ателье, справочно-информационных служб и прочее), организаций, для которых оказание платных услуг (выполнение работ) не является основной деятельностью. Таким образом, поступления наличных рублей в целях перевода на счета юридических лиц и ИП в качестве оплаты с назначением платежа «За обучение», «За лечение», «За путевку», «За аренду автомобиля», «За аренду квартиры», «За юридические услуги» и т.п. отражаются по символу 11.

По этому символу также отражаются поступления наличных денег на счета организаций и от физических лиц без открытия им счета в целях перевода на счета юридических лиц и индивидуальных предпринимателей в качестве оплаты за предоставление жилищно-коммунальных услуг, квартирной платы, за услуги связи.

Поступления наличных денег на счета организаций от оказания услуг по сдаче в аренду недвижимого и другого имущества тоже отражается по символу кассовой отчетности 11.

Кассовый символ 12. По кассовому символу 12 отражаются поступления налогов, сборов, страховых взносов, штрафов, таможенных платежей, страховых премий на счета страховых организаций, в частности, поступления от физических лиц без открытия им счета в виде любых налогов и сборов, госпошлин, штрафов, таможенных платежей и страховых взносов в целях перевода на счета федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и государственных внебюджетных фондов. По символу 12 должны отражаться поступления всех видов членских взносов, в том числе на счета товариществ собственников жилья, садоводческих и гаражно-строительных кооперативов.

По этому кассовому символу подлежат отражению поступления благотворительных, целевых, паевых, вступительных, дополнительных, добровольных взносов, взносов в уставный капитал и прочих взносов, в том числе от физических лиц без открытия счета на счета организаций, но за исключением взносов по операциям, связанным с реализацией недвижимости.

По символу 12 отражаются поступления наличных денег по договору задатка за участие в торгах, в качестве окончательного расчета в соответствии с протоколом о проведении торгов, в качестве вознаграждения за проведение торгов по договору услуг с целью их зачисления на счета организаций, находящихся в федеральной и государственной собственности (бюджетных организаций), возврат физическими лицами в государственные внебюджетные фонды ошибочно начисленных и выданных пособий, плата за выдачу лицензии на оружие, поступления наличных денег от Отделов судебных приставов с назначением платежа «Получено в пользу взыскателя», «Исполнительский сбор».

Кассовый символ 13. По этому символу отражаются поступления наличных денег от физических лиц в целях перевода другим физическим лицам без открытия перевододателям и переводополучателям банковских счетов и счетов по вкладам в кредитных организациях.

Кассовый символ 14 служит для регистрации поступлений наличных денег в виде займов и в погашение кредитов. Он используется при поступлениях на счета организаций сумм наличных денег в виде основного долга и процентов по договорам займа, включая оказание временной финансовой помощи, в том числе от физических лиц без открытия счета перевододателям и в целях перевода в другие кредитные организации в погашение предоставленных ими кредитов и процентов по ним.

Поступления наличных денег на банковский счет физического лица отражаются по символу 14, а не по символу 31, если в момент совершения операции известно, что средства необходимо перечислить в безналичном порядке в адрес юрлица с назначением платежа « Предоставление займа » или « Возврат средств по договору займа » и аналогичных им.

Кассовый символ 15 используется для учета поступлений наличных денег на счета организаций от реализации недвижимости, а также от физических лиц без открытия счета в целях перевода на счета юридических лиц и индивидуальных предпринимателей в оплату недвижимости, взносов на счета жилищных, жилищно-строительных кооперативов, товариществ собственников жилья и других организаций по операциям, связанным с реализацией недвижимости.

Поступления наличных денег на банковский счет физического лица, если в момент отражения операции известно, что внесенные средства используются практически в полном объеме для расчетов по приобретению недвижимости, также следует отразить по символу 15.

Кассовый символ 16. По этому символу отражаются поступления наличных денег от физических лиц с целью зачисления на открытые в кредитной организации счета по вкладам физических лиц, а также от физических лиц без открытия счета в целях перевода на открытые в этой и (или) других кредитных организациях депозитные счета физических лиц, включая поступления наличных денег на счета в иностранной валюте, но за исключением поступлений займов и в погашение кредитов, процентов по ним.

Нужно иметь в виду, что если внутренний регламент банка предусматривает прием и выдачу вкладов физлиц через текущие счета вкладчиков (то есть через счет 40817), то прием наличных денег от физических лиц во вклады через текущий счет всё равно должен отражаться по данному символу, а не по символу 31 как это может показаться.

Кассовый символ 17. Учитываются поступления наличных денег от организаций Федерального агентства связи (от переводных операций, сумм невыплаченных пенсий и других единовременных выплат).

Кассовый символ 19. Поступления наличных денег на счета индивидуальных предпринимателей, а также физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, независимо от указанного в объявлении на взнос наличными деньгами источника их поступления приходуются по кассовому символу 19.

Кассовый символ 20 используется для учета поступлений наличных денег, в том числе на счета организаций от операций с государственными и другими ценными бумагами, кроме векселей.

Кассовый символ 21 используется для учета поступлений наличных денег от операций с векселями.

Кассовый символ 22 отражает поступления наличных денег от операций игорного бизнеса на счета организаторов азартных игр, содержащих: тотализаторы, букмекерские конторы, казино и залы игровых автоматов, а также организующих и проводящих лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме. По кассовому символу 22 отражаются также поступления наличных денег от продажи лотерейных билетов.

Кассовый символ 30 служит для учета поступлений наличных денег от продажи физическим лицам наличной иностранной валюты и чеков, в том числе дорожных чеков, номинальная стоимость которых указана в иностранной валюте.

Кассовый символ 31 служит для учета поступлений наличных денег с целью зачисления на открытые в данной кредитной организации физическим лицам текущие счета, а также от физических лиц без открытия счета в целях перевода на открытые в этой и (или) других кредитных организациях текущие счета, включая поступления наличных денег на счета в иностранной валюте, но за исключением поступлений займов и в погашение кредитов, процентов по ним.

Если внутренний регламент банка предусматривает прием и выдачу вкладов физлиц через текущие счета вкладчиков (то есть через счет 40817), то прием наличных денег от физических лиц во вклады через текущий счет должен отражаться не по данному символу, а по символу 16. В противном случае ЦБ РФ считает, что искажается экономический смысл проводимых операций.

Кассовый символ 32 называется «прочие поступления» и служит для отражения всех поступлений наличных денег, не учтенных по символам 02, 11 - 17, 19 - 22, 30, 31, в частности:

Кассовый символ 33 служит для отражения поступления в кассу кредитной организации наличных денег, изъятых из банкоматов и платежных терминалов, в том числе поступления в кассу банка наличных денег, изъятых из непринадлежащих кредитной организации банкоматов, платежных терминалов и прочих устройств, предназначенных для приема наличных денег в автоматическом режиме без участия уполномоченного лица кредитной организации. По символу 33 отражаются и излишки, выявленные при приеме наличных денег, изъятых из банкоматов, полистным, поштучным пересчетом.

Кассовый символ 35 называется «Остаток наличных денег в кассе кредитной организации на начало отчетного месяца» и служит для отражения суммы наличных денег, которая числится в кассе кредитной организации на балансовом счете № 20202 на начало отчетного месяца.

Кассовый символ 37 используется для отражения поступлений наличных денег в кассу кредитной организации, кассу внутреннего структурного подразделения (ВСП) из оборотной кассы расчетно-кассового центра (РКЦ) и иного учреждения Банка России, из филиалов и внутренних структурных подразделений кредитной организации, в том числе для оприходования номинальной стоимости монет из драгоценных металлов, приобретенных в Банке России.

Кассовый символ 39 используется для поступлений наличных денег в кассу кредитной организации из другой кредитной организации, из территориального управления инкассации - филиала Российского объединения инкассации (РОСИНКАС), в том числе для оприходования номинальной стоимости монет из драгоценных металлов, приобретенных в других кредитных организациях (не в ЦБ РФ).

Кассовый символ 40. По этому кассовому символу отражаются выдачи наличных денег со счетов организаций на выплату заработной платы и выплаты социального характера, включенные в соответствии с методологией, принятой для заполнения форм федерального статистического наблюдения, в фонд заработной платы и выплаты социального характера, а также выдачи наличных денег организациям и воинским частям Министерства обороны РФ, Министерства внутренних дел РФ и иным организациям, обслуживаемым в особом порядке, которые по условиям своей деятельности не указывают направление их выдачи.

Кассовый символ 41. Выдачи наличных денег со счетов организаций на выплату стипендий студентам высших учебных заведений, учащимся колледжей, курсов, училищ и других учебных заведений, на выплату государственных научных стипендий, стипендий по ученическому договору на профессиональное обучение, подготовку и переподготовку работников в связи с производственной необходимостью, стипендий за счет грантов, предоставленных международными, иностранными некоммерческими и благотворительными организациями отражаются по кассовому символу 41.

Кассовый символ 42 используется для отражения выдач наличных денег со счетов организаций на расходы, относящиеся в соответствии с методологией, принятой для заполнения форм федерального статистического наблюдения, к расходам, не учитываемым в фонде заработной платы и выплатах социального характера. Здесь же учитываются выдачи наличных денег со счетов организаций по договорам займов, включая оказание временной финансовой помощи, заключенным с работниками данных организаций (то есть своим сотрудникам) и выплата дивидендов (распределения прибыли) сотрудникам ООО и АО от участия в уставном капитале своей компании.

По кассовому символу 42 отражаются также представительские и командировочные расходы, пособия по временной нетрудоспособности, выплачиваемые застрахованным лицам за первые два дня временной нетрудоспособности за счет средств работодателя и выдачи наличных денег со счетов организаций на выплату компенсаций сотрудникам за использование их личного имущества в служебных целях.

Кассовый символ 46. служит для учета выдачи наличных денег со счетов организаций на закупку у физических лиц, индивидуальных предпринимателей и организаций сельскохозяйственных продуктов и сырья, закупку кормов и скота для мясокомбинатов.

Кассовый символ 47 используется для учета выдач наличных денег на операции игорного бизнеса (выдачи со счетов организаторов азартных игр, содержащих тотализаторы, букмекерские конторы, казино и залы игровых автоматов, а также организующих и проводящих лотереи, тотализаторы и иные основанные на риске игры, в том числе в электронной форме), а также выплат выигрышей по лотерейным билетам.

Кассовый символ 50. По этому символу проходят выдачи наличных рублей со счетов организаций для выплаты всех видов пенсий, пособий, компенсаций и других выплат, осуществляемых за счет бюджетных средств, средств государственных внебюджетных и негосударственных фондов, выплаты сотрудникам пособий по беременности и родам и по временной нетрудоспособности, начиная с 3-го дня (выплачиваемые за счет средств ФСС РФ). Здесь же учитываются выдачи наличных денег страховым организациям, имеющим лицензии на осуществление страховой деятельности на территории РФ, для осуществления выплат по договорам страхования, а также выдачи физическим лицам страховых возмещений по вкладам, если счета по вкладам были открыты в кредитных организациях, у которых отозваны лицензии на осуществление банковских операций.

Кассовый символ 51 используется для учета выдачи наличных денег с текущих счетов физических лиц, в том числе в иностранной валюте, за исключением выдачи кредитов.

Нужно иметь в виду, что если внутренний регламент банка предусматривает выдачу вкладов физлиц через текущие счета вкладчиков (то есть через счет 40817), то выдача наличных денег физлицам с их вкладов через текущий счет не должна отражаться по символу 51: для этих случаев ЦБ РФ считает правильным использовать символ 55 « Выдачи со счетов по вкладам физических лиц ».

Кассовый символ 53 называется «Прочие выдачи» и служит для учета всех выдач наличных денег, не учтенных по символам 40 - 42, 46, 47, 50, 51, 54 – 61, в частности:

Кассовый символ 54 учитывает выдачи наличных денег со счетов клиентов-организаций по договорам займа (включая оказание временной финансовой помощи), кроме договоров, заключенных с работниками данных организаций, то есть выдачи займов не сотрудникам данной организации.

Выдачи наличными деньгами кредитов физическим лицам, в т.ч. с текущих счетов физлиц и счетов по вкладам отражаются по кассовому символу 54 вне зависимости от того, является ли такое физлицо сотрудником кредитной организации или не является.

Кассовый символ 55 отражает выдачи наличных денег со счетов по вкладам физических лиц в кредитных организациях, в том числе с обезличенных металлических счетов, но за исключением выдачи кредитов.

Если внутренний регламент банка предусматривает выдачу вкладов физлиц через текущие счета вкладчиков (то есть через счет 40817), то выдача наличных денег физлицам с их вкладов через текущий счет должна отражаться по символу 55, а не по символу 51 как это может показаться.

Кассовый символ 56. Выдачи наличных денег, поступивших физическим лицам (без открытия переводополучателям банковских счетов), с использованием различных платежных систем (Контакт, Юнистрим, Вестерн Юнион, Анелик и т.п.), а также операции по возврату неполученного денежного перевода отражаются по кассовому символу 56.

Кассовый символ 57 служит для учета выдач физическим лицам при покупке у них наличной иностранной валюты, в том числе поврежденных денежных знаков иностранных государств и чеков, в т.ч. дорожных, номинальная стоимость которых указана в иностранной валюте.

Кассовый символ 58. Все выдачи наличных рублей со счетов индивидуальных предпринимателей, физических лиц, занимающихся в установленном законодательством РФ порядке частной практикой, независимо от указанного в денежном чеке направления этих выдач учитываются по кассовому символу 58, в том числе выдачи на заработную плату, на погашение кредита, на хозяйственные нужды.

Кассовый символ 59 служит для отражения выдачи наличных денег организациям Федерального агентства связи для осуществления выплат переводов, пенсий и других единовременных выплат.

Кассовый символ 60 используется для учета выдачи наличных денег (в том числе со счетов организаций) на выплату дохода, погашение и покупку государственных и других ценных бумаг, за исключением векселей. В частности, по символу 60 подлежат отражению выплаты дивидендов акционерам, не являющимся сотрудниками данных акционерных обществ, выплаты для покупки организацией собственных акций у любых физических лиц, выдачи денег со специальных брокерских счетов.

Кассовый символ 61 используется для учета выдач наличных на операции с векселями.

Кассовый символ 70 называется «Остаток наличных денег в кассе кредитной организации на конец отчетного месяца» и соответствует остатку на счете № 20202 на конец отчетного месяца.

Кассовый символ 72 используется для учета выдач наличных денег из кассы кредитной организации, кассы ВСП в оборотную кассу расчетно-кассового центра Банка России или иного учреждения Банка России. в филиалы и внутренние структурные подразделения кредитной организации, включая списание номинальной стоимости монет из драгметаллов, проданных Банку России.

Кассовый символ 75 служит для отражения выдачи наличных денег из кассы кредитной организации для загрузки банкоматов этой или другой кредитной организации.

Кассовый символ 77 учитывает выдачи наличных денег из кассы кредитной организации в другие кредитные организации, включая списание номинальной стоимости монет из драгметаллов, проданных другим кредитным организациям.

Кассовый символ 80 аккумулирует информацию о поступлениях наличных денег в банкоматы и платежные терминалы кредитной организации как с использованием, так и без использования платежных карт (их реквизитов) в оплату товаров, оказанных услуг, выполненных работ, налогов, сборов и страховых платежей, в погашение кредитов и процентов по ним на счета физических лиц, от продажи физическим лицам наличной иностранной валюты за наличные деньги и прочее.

Кассовый символ 81 аккумулирует информацию о выдаче наличных денег через банкоматы кредитных организаций, в том числе из банкоматов кредитной организации как с использованием, так и без использования платежных карт (их реквизитов), включая выдачу при покупке у физических лиц наличной иностранной валюты.

Кассовый символ 82 аккумулирует информацию по поступлениям наличных денег от операций независимо от их экономического содержания с использованием платежных карт или их реквизитов, учтенных по символам прихода 14, 31 и 32, независимо от указанного в кассовом документе источника их поступления, за исключением операций, совершаемых через банкоматы.

Кассовый символ 83 аккумулирует информацию по выдаче наличных денег по операциям (независимо от их экономического содержания) с использованием платежных карт или их реквизитов, учтенных по символам расхода 51, 53 и 54, независимо от указанного в кассовом документе направления этих выдач, за исключением операций, совершаемых через банкоматы.

Кассовый символ 85. Все поступления наличных денег на счета ломбардов, учтенные по символам прихода, независимо от указанного в кассовом документе источника их поступления дополнительно отражаются по забалансовому символу 85.

Кассовый символ 86. Все выдачи наличных денег со счетов ломбардов, учтенные по символам расхода, независимо от указанного в денежном чеке направления этих выдач дополнительно учитываются по символу 86.

Кассовый символ 87. Поступления наличных денег на счета юридических лиц и индивидуальных предпринимателей от продажи лома и отходов цветных и (или) черных металлов, учтенные по символам прихода 19 и 32, дополнительно учитываются по забалансовому символу 87.

Кассовый символ 88. Выдачи наличных денег со счетов юридических лиц и индивидуальных предпринимателей на покупку лома и отходов цветных или черных металлов, учтенные по символам расхода 53 и 58 дополнительно учитываются по символу 88.

Кассовый символ 89 называется «Сумма переходящей торговой выручки» и служит для отражения суммы торговой выручки отчетного месяца, проведенной по балансу кредитной организации в 1-й рабочий день месяца, следующего за отчетным (сведения заполняются один раз в месяц). В тех случаях, когда 1-й день месяца является нерабочим днем, по символу 89 учитывается не вся выручка, оприходованная по балансу кредитной организации в 1-й рабочий день месяца, а лишь та ее часть, которая получена за последний день (дни) отчетного месяца.

Кассовый символ 96 служит для учета сумм наличных денег, выданных в отчетном месяце на заработную плату по срокам, приходящимся на месяц, следующий за отчетным.

Кассовый символ 97. Все поступления наличных денег на счета некоммерческих организаций, учтенные по символам прихода, независимо от указанного в кассовом документе источника их поступления дополнительно учитываются по забалансовому символу 97.

Кассовый символ 98. Все выдачи наличных денег со счетов некоммерческих организаций, учтенные по символам расхода, независимо от указанного в денежном чеке направления этих выдач, учитываются дополнительно по забалансовому символу 98.

Кассовый символ 99. Символ 99 определяется посредством выборки операций по поступлению наличных денег от банковских платежных агентов (субагентов), осуществляющих свою деятельность в соответствии с Федеральным законом № 161-ФЗ « О национальной платежной системе ». Все поступления наличных денег от банковских платежных агентов и банковских платежных субагентов, учтенные по символам прихода, независимо от указанного в кассовом документе источника их поступления дополнительно отражаются по символу 99.

Кассовый символ 100. Все поступления наличных денег от платежных агентов (операторов по приему платежей, платежных субагентов), учтенные по символам прихода, независимо от указанного в кассовом документе источника их поступления отражаются дополнительно по символу 100. Символ 100 определяется посредством выборки операций по поступлению наличных денег от платежных агентов (операторов по приему платежей, платежных субагентов), осуществляющих прием платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Если вопрос, какой кассовый символ следует использовать в конкретной операции остался неразрешенным, обратитесь к разъяснениям Центрального банка:

Письмо Отделения 1 МГТУ ЦБ РФ от 22.12.2009 № 51-10-49/34827

Письмо Отделения 1 МГТУ ЦБ РФ от 15.08.2011 № 51-11-13/24649

Письмо МГТУ ЦБ РФ от 06.02.2012 № 13-4-7/9064

или направьте в Банк России адресный запрос.

Проверить свои знания по порядку совершения кассовых операций можно на сайте ProfBanking.com, пройдя тестирование по соответствующей теме.

При цитировании, перепечатке и использовании материалов

с сайта Банковской бизнес-школы ПрофБанкинг

Банковские новости23 декабря 2016 года

В отношении ПАО «ИнтехБанк» наступил страховой случай: введен мораторий на удовлетворение требований кредиторовВ связи с неустойчивым финансовым положением Публичного акционерного общества «ИнтехБанк», неудовлетворением банком требований кредиторов по денежным обязательствам в сроки, превышающие семь дней с момента наступления даты их удовлетворения, и наличием угрозы интересам его кредиторов и вкладчиков, руководствуясь статьей 189.38 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», Банк России с 23 декабря 2016 года ввел мораторий на удовлетворение требований кредиторов ПАО «ИнтехБанк» сроком на три месяца и возложил на АСВ функции временной администрации по управлению банком сроком на шесть месяцев.

Банковские новости23 декабря 2016 года

Fitch Ratings решило отозвать все рейтинги по национальной шкале в Российской ФедерацииМеждународное рейтинговое агентство Fitch Ratings отзывает все рейтинги по национальной шкале в России. Решение коснется около 150 публичных рейтингов российских юридических лиц, в том числе банков. Завершить процедуру отзыва планируется к 31 марта 2017 года.

Банковские новости22 декабря 2016 года

Банковские новости22 декабря 2016 года

Отозваны лицензии у Межрегионального Клирингового Банка и Небанковской кредитной организации «Столичная расчетная палата»Пресс-служба Банка России сообщила об отзыве лицензий на осуществление банковских операций у двух кредитных организаций:

1) Коммерческий банк Межрегиональный Клиринговый Банк (номер лицензии – 2543, Москва, 487-е место в банковской системе России по величине активов);

2) НКО «Столичная расчетная палата» (номер лицензии – 3419-К, Москва, 613-е место в банковской системе России по величине активов).

Банковские новости22 декабря 2016 года

Отмена Главы Д «Счета депо» отменяетсяМинюст отказал Центральному банку в госрегистрации Указания № 4198-У «О внесении изменений в Положение Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», предусматривающего отмену с 01 января 2017 года Главы Д Плана счетов и внесение изменений в характеристику внебалансовых счетов №№ 91202, 91203.

Банковские новости21 декабря 2016 года

Выпущены в обращение памятные серебряные монеты, посвященные Чемпионату мира по футболу 2018 годаБанк России 21 декабря 2016 года выпустил в обращение четыре памятные серебряные монеты номиналом 3 рубля, посвященные проведению в Российской Федерации Чемпионата мира по футболу FIFA 2018 года. Монеты изготовлены качеством «пруф». Тираж каждой монеты – до 24 000 штук.

Банковские новости21 декабря 2016 года

Выпущены в обращение золотые монеты, посвященные проведению в РФ Кубка конфедераций FIFA 2017 года и Чемпионату мира по футболу 2018 годаБанк России выпустил 21 декабря 2016 года в обращение:

- памятную золотую монету номиналом 50 рублей, посвященную проведению в Российской Федерации Кубка конфедераций FIFA 2017 года;

- инвестиционную золотую монету номиналом 50 рублей, посвященную проведению в Российской Федерации Чемпионата мира по футболу FIFA 2018 года.

Банковские новости21 декабря 2016 года

Банк России выпустил в обращение памятные монеты из недрагоценных металлов, посвященные Чемпионату мира по футболу 2018 годаПресс-служба Банка России сообщила, что ЦБ РФ выпустил в обращение 21 декабря 2016 года памятные монеты из недрагоценных металлов номиналом 25 рублей в обычном и специальном исполнениях, посвященные проведению в Российской Федерации Чемпионата мира по футболу FIFA 2018 года. Тираж монеты в обычном исполнении – 19 750 000 штук; в специальном исполнении – 250 000 штук.

Банковские новости19 декабря 2016 года

Отозваны банковские лицензии сразу у четырех банковПресс-служба Банка России сообщила 19 декабря 2016 года об отзыве лицензий на осуществление банковских операций у четырех банков:

1) ПАО «ИДЕЯ Банк» (номер лицензии – 430, Краснодар, 264-е место в банковской системе России по величине активов);

2) АО «ФОРУС Банк» (номер лицензии – 3457, Нижний Новгород, 374-е место в банковской системе России по величине активов);

3) АКБ «МИРЪ» (АО) (номер лицензии – 3089, Москва, 381-е место в банковской системе России по величине активов);

4) АО «Вологдабанк» (номер лицензии – 992, Вологда, 429-е место в банковской системе России по величине активов).

Все банки являются участниками ССВ, в связи с чем в отношении их вкладчиков наступил страховой случай, предусмотренный Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банковские новости19 декабря 2016 года

Номинал ОФЗ теперь может быть выражен в валютах стран БРИКС и ШОСДмитрий Медведев сегодня подписал Постановление № 1353, вносящее изменения в Постановление Правительства Российской Федерации № 458 «О Генеральных условиях эмиссии и обращения облигаций федеральных займов». Благодаря этим изменениям появилась возможность выпуска ОФЗ в валютах стран БРИКС и Шанхайской организации сотрудничества. Правительство считает принятое решение стратегически важным.

Банковские новости16 декабря 2016 года

RAEX (Эксперт РА) понизил рейтинг Первому Клиентскому Банку до уровня B+ и отозвал егоРейтинговое агентство RAEX (Эксперт РА) понизило рейтинг кредитоспособности Первому Клиентскому Банку (Москва, номер лицензии – 3436) до уровня B+ и отозвало его в связи с отказом банка от поддержания рейтинга. Перед отзывом прогноз по рейтингу был изменен со стабильного на негативный.

Банковские новости16 декабря 2016 года

Эксперт РА понизило рейтинги ТАТАГРОПРОМБАНКа и Восточного экспресс банка до уровня В+Рейтинговое агентство RAEX (Эксперт РА) понизило рейтинг кредитоспособности ТАТАГРОПРОМБАНКу (г. Казань, номер лицензии – 728) до уровня В+ и сохранило негативный прогноз по рейтингу. Ранее у банка действовал рейтинг на уровне B++ c негативным прогнозом. Помимо этого, понижен рейтинг кредитоспособности Восточного экспресс банка (г. Благовещенск, номер лицензии – 1460) до уровня В+; рейтинг отозван в связи с отказом банка от актуализации рейтинга. Перед отзывом по рейтингу установлен развивающийся прогноз. Ранее у банка действовал рейтинг на уровне В++ со стабильным прогнозом.