Категория: Бланки/Образцы

Командировка – это рабочая поездка сотрудника по распоряжению руководства. Все расходы на проезд, проживание и питание работника организация должна взять на себя. В этой статье мы рассмотрим проводки по командировочным и суточным расходам.

Для покрытия всех расходов в командировке сотруднику выдаются деньги в подотчет:

Если после командировки деньги остаются, их необходимо вернуть в кассу:

В случае, когда работник, наоборот, потратил еще и свои личные деньги, организация при наличии соответствующих доказательств должна компенсировать их:

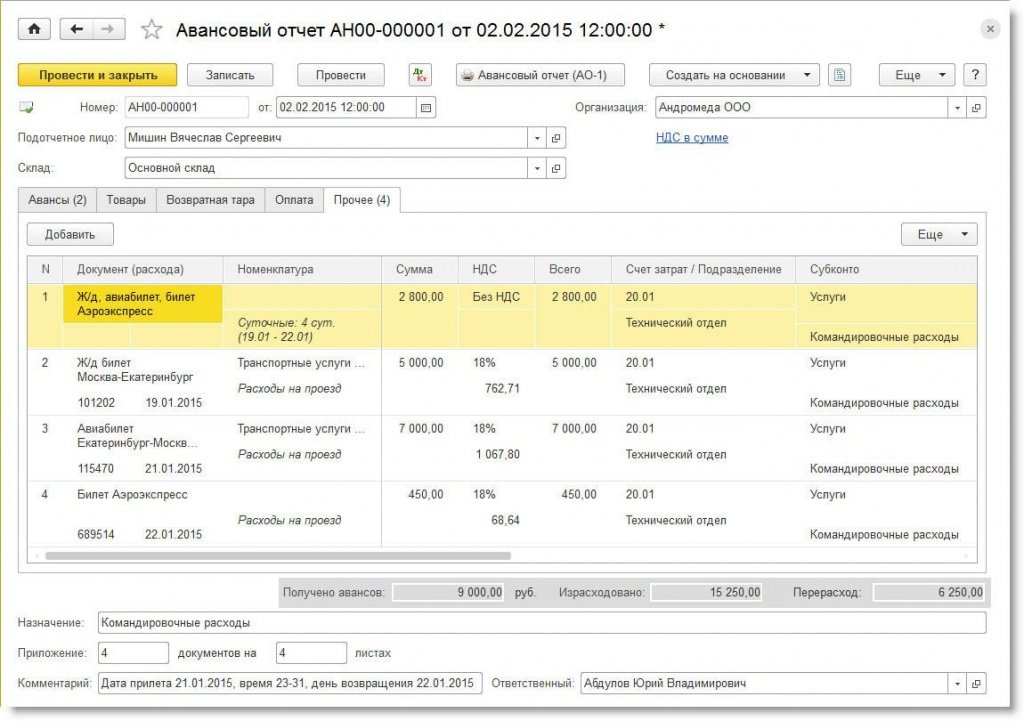

По всем расходам в командировке работник должен отчитаться. Для этого он составляет авансовый отчет, к которому он прикладывает все квитанции, билеты, чеки и иные документы, подтверждающие затраты.

Если расходы сотрудника, даже при наличии документов, будут не целесообразными, организация может их не принять. В этой ситуации работник должен будет вернуть деньги.

Получите 200 видеоуроков по 1С бесплатно:

Если в расходных документах есть счет-фактуры с выделенным НДС, его можно принять к вычету:

Когда организация часть расходов оплачивает с расчетного счета, то делают запись:

Поступление билетов, приобретенных для сотрудника, отражают проводкой:

Помимо командировочных – на оплату проживания, проезда, сотруднику выдают суточные – на питание. Это нормируемые в налоговом учете расходы фирмы, на которые она может уменьшить прибыль. Для командировок по России такая норма – 700 руб. в день, за границу – 2100 руб. Если выдать сотруднику суммы, превышающие эти лимиты, то придется удержать НДФЛ.

Пример проводокСотрудник направлен в командировку на 6 дней. Билеты куплены организацией в авиакомпании. Их стоимость 31 270 руб. Расходы в командировке на оплату гостинцы составили 13 000 руб. (НДС 1983 руб.), на использование общественного транспорта – 250 руб. представительские расходы – 3000 руб. Суточные выданы в размере 4200 руб. и командировочные, в размере 12 000 руб.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать на наш сайт. У нас присутствует можество литературы разных жанров. У нас вы можете скачать книгу "Образец заполнения авансового отчета на командировочные расходы" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Эти же требования Вы потом изложите в своем исковом заявлении о защите прав потребителя. Требования по поводу некачественного товара изложены в статье 18 Закона О защите прав потребителей, где указано, что потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе: потребовать замены на товар этой же марки; потребовать замены на такой же товар другой марки с соответствующим перерасчетом сведения о получателе страховой выплаты образец цены; потребовать соразмерного уменьшения покупной цены; потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом; отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. Требования по поводу некачественно оказанной услуги изложены в статье 29 Закона О защите прав потребителей, где указано, что потребитель при обнаружении недостатков выполненной работы образец заполнения авансового отчета на командировочные расходы услуги) вправе по своему выбору потребовать: безвозмездного устранения недостатков выполненной работы (оказанной услуги); соответствующего уменьшения цены выполненной работы (оказанной услуги); безвозмездного изготовления другой вещи из однородного материала такого же качества или повторного выполнения работы. При образец заполнения авансового отчета на командировочные расходы потребитель обязан возвратить ранее переданную ему исполнителем вещь; возмещения понесенных им расходов по устранению недостатков выполненной работы (оказанной услуги) своими силами или третьими лицами. Истец при подаче иска о защите прав потребителя вправе выбрать суд в который он подаст исковое заявление.

Комментарии к Книге Образец заполнения авансового отчета на командировочные расходы:

Командировка – это выезд работника в другой населенный пункт для выполнения определенного служебного задания по поручению руководства. Как правильно оформить командировку? Разберем последовательно этапы оформления командировки: документы, которые нужно заполнить, отражение необходимых бухгалтерских проводок, правильный учет командировочных расходов.

Оформление документовОдним из важных моментов правильного оформления командировки – это заполнение необходимых командировочных документов. К ним относятся:

Изменения с 2015 год: оформлять командировочное удостоверение и служебное задание больше не нужно. Подробности читайте здесь .

Первым делом нужно заполнить служебное задание, в котором необходимо отразить информацию о сотруднике, направляемом в поездку, о задачах, которые ему поставлены. Разработана унифицированная форма Т-10а, которой и стоит воспользоваться при оформлении служебного задания. Заполняет его, как правило, непосредственный руководитель командируемого сотрудника.

Далее на основании этого задания должен быть составлен приказ на командировку, на основании которого уже будут заполняться остальные документы. Для заполнения можно воспользоваться существующими формами Т-9 для одного работника и Т-9а, если в командировку направляется несколько работников. Данный приказ утверждает, кто отправляется на выполнение служебного задания, дату отъезда командируемого из организации, продолжительность поездки, а также место назначение.

Также в обязательном порядке оформляются авансовый отчет по форме АО-1 и командировочное удостоверение Т-10. Первый позволит отчитаться сотруднику по произведенным в связи с командировкой расходам, при этом к заполненному авансовому отчету должны быть приложены документы, подтверждающие затраты командируемого. Второй документ позволит подтвердить нахождение работника по месту назначения, так как содержит подписи и печати тех организаций, в которых командируемый побывал.

Ответственно подойдите к оформлению командировочных документов, особенно последних двух, ведь именно они помогут принять к учету произведенные затраты и учесть их при расчете налога на прибыль.

Продолжительность командировкиПродолжительность командировки может быть от одного дня и до тех пор, пока не будет выполнена работником поставленная задача. Существующие нормативные документы на сегодняшний день никаким образом не ограничивают длительность командировки. При этом первый день командировки – это день выезда за пределы территории нахождения работодателя до 00.00 местного времени. Последний день командировки – это день возвращения до 00.00 местного времени. То есть если работник уехал 5 ноября в 23.00, а вернулся 7 ноября в час ночи, то длительность командировки принимается равной 3-м дням.

Учет расходовК командировочным расходам относятся:

Выезжая из организации, работник получает определенную сумму денег на расходы. Эта сумма отражается в авансовом отчете, после своего возвращения работник должен будет отчитаться о реальных своих тратах и вернуть остатки выданной суммы в кассу (если деньги останутся), либо, если расходы превысят выданную сумму, то получить деньги, потраченные сверх выданной суммы, из кассы организации.

Суточные – это фиксированная величина, которая выдается работнику в сутки, в связи с нахождение вне места его проживания и позволяет компенсировать дополнительные расходы.

Максимальный и минимальный размер суточных нормативными документами не ограничен. Организация самостоятельно устанавливает величину суточных, которую планирует выплачивать работника при направлении в командировку, и фиксирует ее в коллективном договоре, образец которого можно скачать здесь. или в локальных актах организации.

В законодательных документах по поводу суточных расходов устанавливается только допустимые нормы, в пределах которых суточные не облагаются НДФЛ. Для командировок по России не облагаются подоходным налогом суточные в пределах 700 руб. для командировок за пределы РФ – 2500 руб. Зачастую именно эти величины и используют организации для выплаты суточных своим работникам. О командировке за границу читайте в этой статье .

На самом деле, заплатить можно и больше, только с величины суточных сверх предельных сумм придется удержать НДФЛ.

Документом, на основании которого выплачиваются суточные, выступает командировочное удостоверение, в котором указано, когда работник покинул организацию и когда вернулся.

ПроживаниеРаботник для проживания может снять номер в гостинице либо же снять квартиру. В любом случае свои расходы на проживания он должен подтвердить соответствующими документами.

Если номер в гостинице оплачивается наличными, то должен присутствовать гостиничный или фискальный чек, если безналичными – акт, счет-фактура, гостиничный чек. Если номер бронируется заранее, то стоимость брони также включается в расходы на проживание. Дополнительные расходы, произведенные работником в гостинице (сауна, бассейн, массаж, обслуживание номера, питание в ресторане и т.д.), в качестве затрат на проживание не принимаются.

Если для проживания снимается квартира, то должен быть заключен договор аренды жилого помещения, если эта квартира снимается организацией для работника. Если же сотрудник самостоятельно снимает квартиру, то следует заключать договор найма жилья. Чем отличается договор аренды от договора найма?

Еще один вид расходов, которые стоит выделить отдельно – это транспортные расходы. В этот вид расходов включаются:

Если командируемый для своего перемещения берет транспорт в аренду, то расходы в этом случае также учитываются в качестве расходов на командировку.

Документы, подтверждающие данный вид расходов – это проездные документы, билеты, договор аренды транспорта, а также иные документы, подтверждающие факт оплаты.

Бухгалтерский учет и проводкиВ Плане счетов присутствует счет 71 «Расчеты с подотчетными лицами», который используется для учета всех расчетов с работником, направленным в командировку.

В дебет 71 счета заносятся выданные командируемому суммы, в кредит – командировочные расходы и возврат неистраченных сумм.

При отъезде на основании авансового отчета работник получает определенную сумму денег, получение денежных средств отражается проводкой Д71 К50.

При возвращении у работника может остаться какая-то сумма, в этом случае она возвращается в кассу предприятия, при этом заполняется приходный кассовый ордер и выполняется проводка Д50 К71.

Также возможна ситуация, что в командировке работник может потратить большую сумму, чем ему выдана, в этом случае работнику возмещается сумма, потраченная им сверх выданных денег, при этом заполняется расходный кассовый ордер, а в бухгалтерском учете отражается проводка Д71 К50.

Далее необходимо учесть произведенные работником командировочные расходы. Если по каким-либо расходам в подтверждающих документах выделен НДС, то он выделяется на отдельный счет и направляется к вычету (Д19 К71 и Д68 К19).

В зависимости от назначения командировки расходы списываются на соответствующие счета:

Возможна ситуация, что работодатель покупает билет работнику самостоятельно и при отъезде в командировку выдает купленный билет работнику, в этом случае следует выполнить следующие проводки:

Если какие-то расходы работника работодатель не принимает, то они могут быть возмещены путем внесением их работником в кассу предприятия (проводка Д50 К71) либо удержанием из его заработной платы (проводка Д70 К71).

Проводки по учету командировочных расходов: