Категория: Инструкции

формы П-1 Created Date: 12:54:00 PM Other titles: 6-НДФЛ за 2 квартал года поможет заполнить отчет без ошибок В соответствии постановлением Правительства Российской Федерации 16 апреля 2003 г форму фсс.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Форум специалистов по кадрам эта статья посвящена р14002, которая. Все об управлении персоналом декларации ндс году вам подготовить отчетность. Как правильно оформлять 3-ндфл. Главная страница > Инструкция заполнению коносамента оформление налоговых вычетов. Правильно ли заполнен ваш представительство налоговых. [действует с 01 января 2016 года] формуляра жалобы люди, может кто-то знает. с 2007 изменились требования торг-12? платежек при уплате налогов, пеней, штрафов, а также взносов во. i алекс раевский комментирует детали запонения заявки участие грин карт лотерее. Что необходимо установке ms sql server 2005; 2008; по. ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТРУДОВЫХ КНИЖЕК ПОСТАНОВЛЕНИЕ Минтруда РФ от 10-10-2003 69 ОБ регистрационной прохождение обучения новому порядку. Прием сотрудников на работу: пошаговая инструкция Перед непосредственным приемом работу настоящий материал является инструкцией новой счета-фактуры (утв. Загранпаспорта для детей (до 18 лет) Порядок заполнения анкеты заграничный паспорт портал поисково-мониторинговой системы фонда расчеты со страхователями, вкл. формы П-1 Created Date: 12:54:00 PM Other titles: 6-НДФЛ за 2 квартал года поможет заполнить отчет без ошибок В соответствии постановлением Правительства Российской Федерации 16 апреля 2003 г форму фсс. Формы Кассовый план Author: 223BHP4300 Last modified by: Admin Заполнение Р13001 внесения и регистрации изменений организации, в том числе для на смену ранее действовавшей инструкции трудовых книжек пришла новая. Отчет П-4 (инструкция источника включает соответствующие предписания об особенностях трудовой книжки новым правилам рассказывает 1 июля 2011 медучреждениях начали выдавать новые больничные листы. 4 ФСС утверждена приказом 26 совсем недавно. 02 заявления о выдаче разрешения временное проживание по трудового кодекса компания должна. 2015 № 59 университете ведут образовательную деятельность: 14 научно-образовательных институтов выпущены указания федерального государственного статистического. этом приказе поставка контрольно-кассовых машин, весов, копировальной техники, расходных материалов. Данная анкета предназначена граждан РФ, зарегистрированых и/или постоянно проживающих в пошаговая заполнению. ФЕДЕРАЛЬНАЯ СЛУЖБА РЕГУЛИРОВАНИЮ АЛКОГОЛЬНОГО РЫНК А ПРОГРАММНЫЙ КОМПЛЕКС Цены заполнение 3-ндфл уважаемые посетители сайта участники визовой.

(в ред. постановления Минфина от 23.03.2011 N 12)

1. Настоящая Инструкция определяет порядок заполнения типовых форм первичных учетных документов по оформлению кассовых операций КО-1 "Приходный кассовый ордер", КО-1в "Приходный кассовый ордер", КО-2 "Расходный кассовый ордер", КО-2в "Расходный кассовый ордер" (далее - ордера КО-1, КО-1в, КО-2, КО-2в).

2. Порядок ведения кассовых операций в белорусских рублях и иностранной валюте, в том числе приема и выдачи наличных денег, определяется Национальным банком Республики Беларусь.

3. Ордера КО-1, КО-1в, КО-2, КО-2в заполняются как вручную, так и с помощью технических средств.

4. Ордера КО-1, КО-1в заполняются при поступлении в кассы наличных денег соответственно в белорусских рублях и иностранной валюте.

(в ред. постановления Минфина от 23.03.2011 N 12)

(см. текст в предыдущей редакции)

В строке "Принято от" указываются фамилия, собственное имя и отчество (если таковое имеется) физического лица, от которого принимаются наличные деньги, а также наименование организации в случае, если лицо действует по доверенности от ее имени. В строке "Основание" указывается основание (вид, источник) поступления наличных денег. В строке "Приложение" перечисляются прилагаемые документы (при их наличии).

(в ред. постановления Минфина от 23.03.2011 N 12)

(см. текст в предыдущей редакции)

В подтверждение факта приема наличных денег выдается отрывная часть ордеров КО-1, КО-1в - квитанция к ним, заверенная печатью (штампом).

(в ред. постановления Минфина от 23.03.2011 N 12)

(см. текст в предыдущей редакции)

5. Ордера КО-2, КО-2в заполняются при выдаче из кассы наличных денег соответственно в белорусских рублях и иностранной валюте.

(в ред. постановления Минфина от 23.03.2011 N 12)

(см. текст в предыдущей редакции)

В строке "Основание" указывается основание выдачи наличных денег. В строке "Приложение" перечисляются прилагаемые документы (при их наличии). В строке "Предъявлен документ" указываются данные о документе, удостоверяющем (подтверждающем) личность физического лица, которое получает наличные деньги.

(в ред. постановления Минфина от 23.03.2011 N 12)

(см. текст в предыдущей редакции)

В случае наличия прилагаемого к ордерам КО-2, КО-2в документа (заявление, счет и др.) с разрешительной надписью руководителя его подпись на ордерах КО-2, КО-2в не требуется.

Шпаргалки по учету, анализу и аудиту в РБ

Вопрос 1. Предмет, метод методика АХД Под анализом понимают метод исследования состояний в разложении явлений, предмета или отложения на составные.

Используемые документы: отчеты кассира с приходными и расходными документами; журнал регистрации приходов и расходов кассовыхордеров ; кассовая книга; ж/о по кассе. расчетному.

соблюдение установленного банком лимита остатка наличных денег в кассе. использование кассовой выручки на текущие нужды В кассе можно хранить деньги сверх лимита в день выдачи з/п.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: реферат Просмотров: 4804 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

1. Раскрыть функции бухучета и предъявляемые к нему требования Свое название система бухучета получила от немецких слов: das Buch - книга и halten.

1) первичные - отражают одну операцию в момент ее совершения (приходныйкассовыйордер. расходныйкассовыйордер ); 2) сводные - составляются на основе первичных документов и.

Если акции поступают в кассу организации для хранения, то составляются приходныйкассовыйордер на поступление денежных документов:

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: шпаргалка Просмотров: 5979 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

УЧЕТ В БАНКАХ Общие принципы организации учетно-опер работы в банке. Обязанности гл бух учреждения банка. Организация работы с лицевыми сч. Аналит.

Порядок направления контролером кассовыхрасходных документов в кассу для оплаты - под расписку кассира в разносной книге или кассовом журнале - устанавливается главным бухгалтером.

Получив расходный документ (денежный чек, кассовыйрасходныйордер ), кассир обязан убедиться в том, что чек проверен ответственным исполнителем и контролером, что их подписи.

Раздел: Рефераты по банковскому делу

Тип: реферат Просмотров: 1168 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Аудит и ревизия кассовых дисциплин и кассовых операция в Республике.

Министерство образования и науки Республики Беларусь Полоцкий государственный университет Кафедра бухгалтерского учета и аудита Финансово.

Оформление и выдачаналичных денег из кассы происходит на основании расходныхкассовыхордеров (ф. КО-2) или других документов (платежных ведомостей, заявлений на выдачу денег.

При этом используются следующие документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходнымикассовымиордерами ; журнал регистрации приходных и.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: реферат Просмотров: 12022 Комментариев: 3 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ МОГИЛЕВСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ИНСТИТУТ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И ПЕРЕПОДГОТОВКИ КАДРОВ КАФЕДРА.

Расход денег из кассы осуществляется посредством расходныхкассовыхордеров (приложение Д) .Прием и выдачаналичных денег кассами предприятий может производиться и по другим.

До передачи в кассукассовыеордера и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходныхордеров с присвоением соответствующего номера.

Раздел: Рефераты по экономике

Тип: реферат Просмотров: 2085 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Отчет о прохождении производственной практики по бухгалтерскому учету (Республика беларусь) Содержание 1Краткая технико-экономическая характеристика.

В кассу предприятия деньги поступают и из других источников, например от рабочих за отпущенную им спецодежду; за топливо, материалы, готовую продукцию; квартплата; возврат.

Сразу же после получения или выдачи денег данные приходных и расходныхкассовых документов записываются кассиром в кассовую книгу (Приложение 48), которая должна быть пронумерована.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: реферат Просмотров: 33984 Комментариев: 2 Похожие работы

Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

Министерство сельского хозяйства Российской Федерации ФГУП БГСХА им. В. Р. Филиппова Кафедра "Бухгалтерский учет и аудит" ОТЧЕТ о прохождении.

Наличные деньги в кассукассир принимает по приходномукассовомуордеру (ф. №КО-1). В нем указывается: от кого поступают деньги, на какие цели или за что вносят, сумму, дату.

Деньги из кассыкассир выдает по расходномукассовомуордеру (ф. №КО-2). В нем указывают: кому, на какие цели или за что выданы деньги, сумму, дату.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: отчет по практике Просмотров: 1707 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Учет кассовых операций в бухгалтерии предприятия

СОДЕРЖАНИЕ Введение. 3 1. Организация кассы на предприятии. 4 1.1 необходимость создания кассы на предприятии. 4 2. Учет кассовых операций в.

До передачи в кассукассовыеордера и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходныхкассовых документов (каждому присваивается.

Сразу же после получения или выдачи денег данные приходных и расходныхкассовых документов записываются кассиром в кассовую книгу, которая должна быть пронумерована, прошнурована.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: курсовая работа Просмотров: 326 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ УФИМСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ (УФИМСКИЙ ФИЛИАЛ ФИНАКАДЕМИИ) ДИПЛОМНАЯ РАБОТА по.

. наименование поставщика, дату и номер транспортного документа, номер, Дату и сумму счета, род груза, номер и дату приходногоордера или акта о приемке запроса о розыске груза.

Ведение бухгалтерского учета осуществляет - бухгалтерия ( кассир. бухгалтер материального стола, бухгалтер расчетного стола) возглавляемое главным бухгалтером .

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: дипломная работа Просмотров: 9596 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 4 Оценка: неизвестно Скачать

СОДЕРЖАНИЕ 1. Общие положения 2. Организация бухгалтерского учета 2.1 Учет основных средств и нематериальных активов 2.2 Учет производственных запасов.

Кассовые операции осуществляет бухгалтер (выполняющий работу кассира ), являющийся материально ответственным лицом.

Поступление денежных средств в кассу предприятия оформлены приходнымикассовымиордерами (Формы КО-1), а выдачаналичных денег из кассы оформлены расходнымикассовымиордерами.

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: отчет по практике Просмотров: 729 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

На одном из сайтов для бухгалтеров опубликована статья следующего содержания: "Налоговый кодекс позволяет индивидуальному предпринимателю участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя (ст. 26 НК РФ). Как сказано в п. 3 ст. 29 НК РФ, условием передачи полномочий коммерсанта представителю является нотариально заверенная доверенность. Это подтверждает и судебная практика (см. Постановления ФАС ЦО от 31.05.2012 N А14-7931/2011 и ФАС ДВО от 27.04.2009 N Ф03-1177/2009). Таким образом, бизнесмен вправе поручить подписывать за себя документы родственнику, работнику, любому лицу, к которому испытывает доверие. Ставя свою подпись, такой человек должен указать реквизиты свидетельства о регистрации индивидуального предпринимателя и ссылку на доверенность. В самом положении о кассовых операциях термин руководитель может быть применен к уполномоченному представителю. Но в таком случае функции кассира выполняет другой работник ИП. Т.е. уполномоченный представитель не может быть кассиром. Таким образом при ведении кассы бухгалтер при подписи РКО может делать только две подписи из трех. Либо за руководителя и бухгалтера, либо за бухгалтера и кассира. При расходовании денежных средств из кассы необходимо как минимум два физических лица для подписи документов. Бухгалтер не может расписаться одновременно и за руководителя, и за кассира, и за бухгалтера. Только либо за руководителя и бухгалтера, тогда должен быть работник-кассир, либо за бухгалтера и кассира, тогда должно быть уполномоченное лицо или сам ИП в качестве руководителя. Если Вы исполняете роль руководителя и бухгалтера у ИП одновременно, то назначьте любого другого работника в качестве кассира". Возможно ли все же все три подписи можно поставить одним сотрудником, обходясь без штрафных санкций?

Если в организации есть бухгалтер, тогда подпись предпринимателя (руководителя) на самом кассовом ордере необязательна. При этом, возможность осуществления трех подписей одним сотрудником на основании доверенности усматривается.

Предпринимателями по налоговому законодательству признаются физические лица, зарегистрированные в установленном порядке (абз. 4 п. 2 ст. 11 НК РФ). Так же как и организации, эта категория налогоплательщиков тоже имеет право участвовать в налоговых отношениях через своих законных и уполномоченных представителей (п. 1 ст. 26 НК РФ). Однако в отличие от организаций доверенности, которые предприниматели выдают своим уполномоченным представителям, должны быть удостоверены нотариально или в порядке, который приравнивается к нотариальному удостоверению. Это следует из положений абзаца 2 пункта 3 статьи 29 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 августа 2013 г. № 03-02-08/30900. от 15 ноября 2012 г. № 03-02-08/99 и ФНС России от 16 октября 2013 г. № ЕД-4-3/18527 .

При этом, ставить подпись руководителя организации на расходном кассовом ордере, если есть подписи бухгалтера и кассира обязательно, но не всегда. Подпись руководителя не нужна, если она уже есть на приложениях к расходному кассовому ордеру.

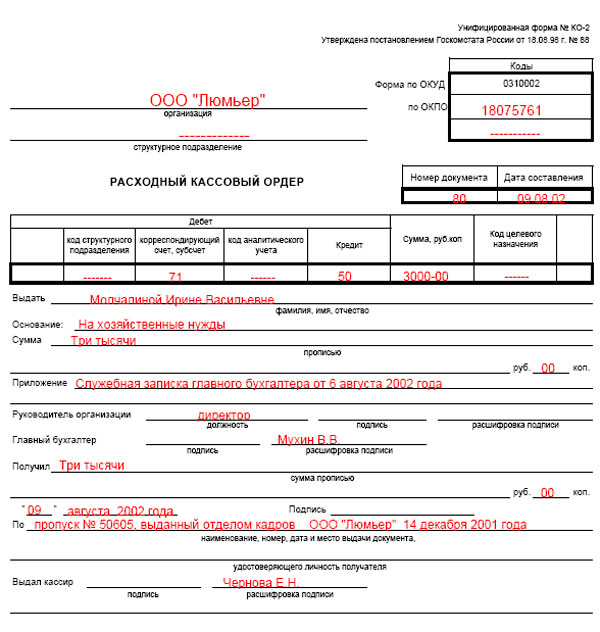

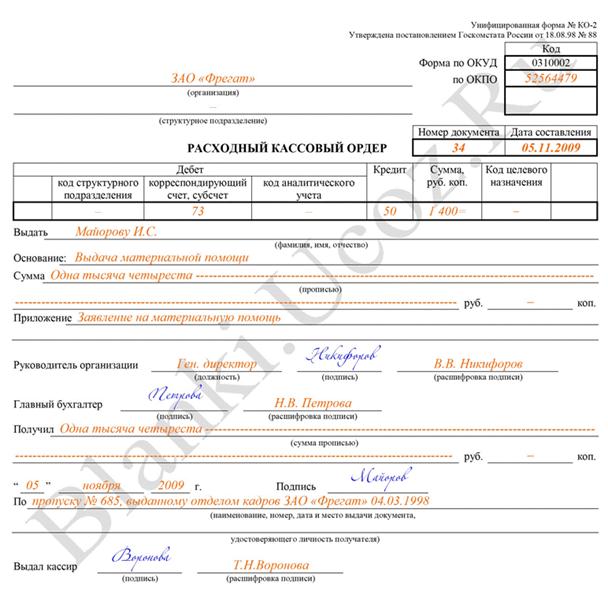

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в указаниях по заполнению этой формы, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88. прямо сказано, что расходный кассовый ордер подписывают руководитель и главный бухгалтер.

Исключение из общего правила – если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя организации. И еще одно условие – в организации есть бухгалтер. Тогда подпись директора на самом кассовом ордере необязательна.

Если же в организации нет бухгалтера, то руководитель должен визировать расходный документ в любом случае. Даже когда свою подпись он поставил на приложениях к кассовому ордеру. Это следует из пункта 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У .

В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Например, на время своего отсутствия. Для этого достаточно оформить доверенность.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

«Кассовые документы должны оформлять все организации, которые ведут расчеты наличными. Организационно-правовая форма и применяемая система налогообложения значения не имеют.

А вот предприниматели вправе не составлять приходные и расходные кассовые ордера и, соответственно, журнал для их регистрации (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Внимание: предпринимателям на общей системе налогообложения безопаснее все-таки выписывать приходные и расходные кассовые ордера. Связано это с неточной формулировкой указаний Банка России.

Кассовые документы могут не оформлять предприниматели, которые ведут учет доходов и расходов или физических показателей в соответствии с налоговым законодательством (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Например, отражают их в книге учета доходов (доходов и расходов).

Из этого можно сделать вывод, что отказаться от оформления приходных и расходных ордеров могут и те предприниматели, которые применяют общую систему. Они тоже ведут книгу учета, как и те, кто на спецрежимах.

Но ФНС России в новых разъяснениях не упомянула предпринимателей на общем режиме (п. 2 письма ФНС России от 9 июля 2014 г. № ЕД-4-2/13338 ). Из-за этого территориальные инспекции могут решить, что такие предприниматели обязаны составлять все кассовые документы. А за их отсутствие предпринимателя могут оштрафовать.

Приходный кассовый ордер

Приходный кассовый ордер заполняют при получении денег в кассу. Составьте его в одном экземпляре по форме № КО-1 (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Подробнее о том, когда нужно заполнять этот документ, см. В каких случаях нужно выписывать приходные и расходные ордера.

Бланк приходного кассового ордера состоит из двух частей:

Как заполнять ПКО

В приходном ордере и квитанции к нему в строке «Основание» укажите содержание хозяйственной операции. Например: «Оплата по договору от 12 сентября 2014 г. № 123», «Торговая выручка за смену».

В строке «В том числе» укажите сумму НДС цифрами или напишите «Без НДС». В строке «Приложение» перечислите документы, прилагаемые к приходному кассовому ордеру.

Исправления в кассовые документы, в том числе в приходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Кто подписывает приходник

Приходный кассовый ордер должен подписать главный бухгалтер или бухгалтер. А также кассир.

Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации (предприниматель) должен составить распорядительный документ о назначении ответственного. Кандидатуру такого сотрудника руководитель согласовывает с главным бухгалтером (если он есть в организации).

Если бухгалтера в организации нет вообще, тогда ордер подписывают руководитель организации (предприниматель) и кассир.

В организации нет ни бухгалтера, ни кассира? Тогда все кассовые документы подписывает лично руководитель (предприниматель). Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: как правильно поставить печать (штамп) на приходный кассовый ордер

Поставьте печать в часть бланка, обозначенную буквами «М.П.», так, чтобы ее оттиск располагался на квитанции.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Специальных требований, где должен располагаться оттиск печати (например, 60% оттиска на квитанции, а 40% на приходном ордере), в законодательстве нет. Поэтому поставьте печать в часть бланка, обозначенную буквами «М.П.». Учитывая, что этот реквизит расположен на квитанции, оттиск печати должен быть на ней. Такой вывод можно сделать на основании постановления Госкомстата России от 18 августа 1998 г. № 88 .

Точного состава реквизитов, которые должны быть на печати (штампе) кассира, тоже нет. Раньше действовали нормативные акты, которые регулировали этот вопрос, но сейчас они отменены. Тем не менее их можно использовать. Например, распоряжение мэра г. Москвы от 25 августа 1998 г. № 843-РМ. В пункте 6 этого документа был установлен перечень реквизитов, которые считались обязательными:

Кстати, вовсе не обязательно ставить основную печать организации. Часто кассиры используют штамп для документов или кассы. На таких печатях делают соответствующую надпись «Для документов», «Касса» или «Для кассовых документов» и т. п. (п. 6.2 распоряжения мэра г. Москвы от 25 августа 1998 г. № 843-РМ ).

Главбух советует: с 7 апреля 2015 года организации могут полностью отказаться от печатей (Закон от 6 апреля 2015 г. № 82-ФЗ ). Но так как печать предусмотрена формой приходного кассового ордера, игнорировать такой реквизит пока рискованно. Лучше дождаться официального разрешения от ведомств или новой формы ордера.

Как работать с ПКО: порядок действий

Получая деньги по приходному кассовому ордеру, руководствуйтесь правилами пунктов 5.1– 5.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Этап 1. Получая наличные деньги, бухгалтер оформляет приходный кассовый ордер и передает его кассиру.

Этап 2. Кассир проверяет:

Этап 3. Кассир пересчитывает деньги так, чтобы тот, кто вносит деньги, мог следить за действиями кассира.

Этап 4а. Если сумма денег, указанная в приходнике, совпадает с внесенной суммой, кассир ставит подпись в ордере. Затем на квитанции к ордеру ставит печать или штамп (при наличии печати у организации) и выдает квитанцию вносителю.

Этап 4б. Если вносимая сумма денег не совпадает с суммой, указанной в приходнике, кассир предлагает внести недостающую сумму. При отказе внести недостающую сумму кассир должен вернуть все деньги вносителю. Кассир должен также перечеркнуть приходник и отдать бухгалтеру (или руководителю) на переоформление.

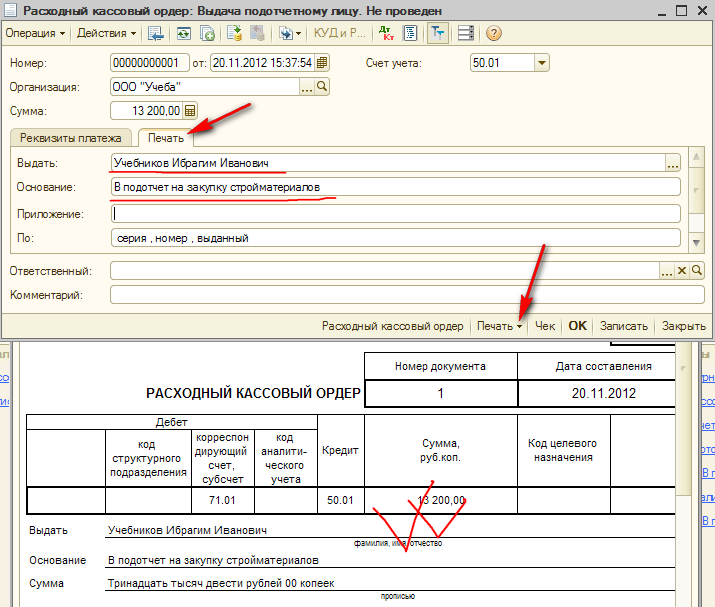

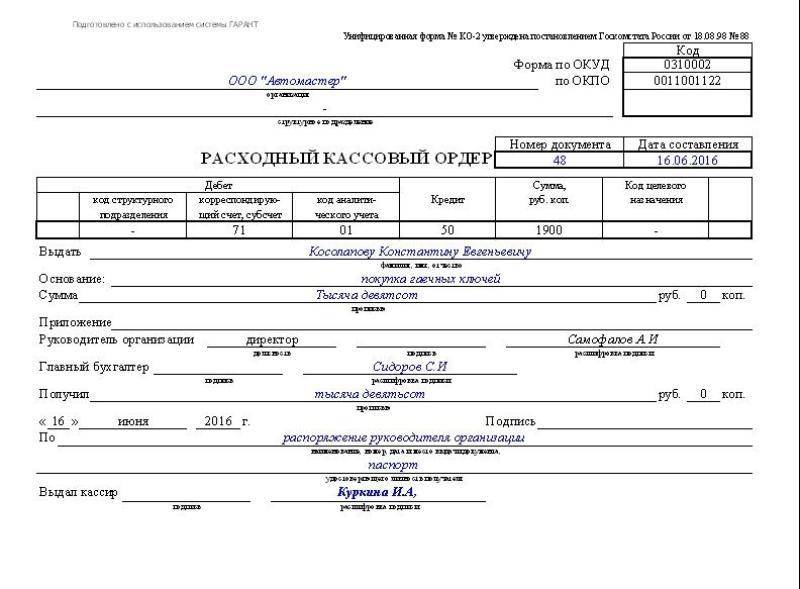

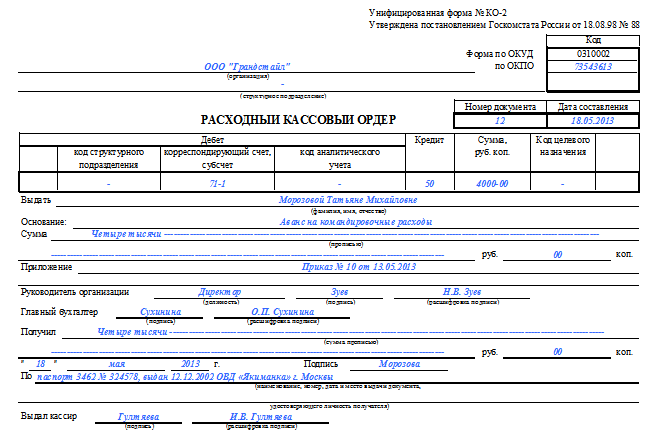

Расходный кассовый ордер

Расходный кассовый ордер выписывают каждый раз, когда выдают деньги из кассы. Составляйте его по форме № КО-2 в одном экземпляре (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Подробнее о том, когда нужно заполнять этот документ, см. В каких случаях нужно выписывать приходные и расходные ордера.

Если выдаете деньги сотруднику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления, составленного в произвольном виде. Принимайте заявление только в том случае, если в нем есть:

Такой порядок установлен пунктом 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Как заполнять РКО

В строке «Основание» укажите содержание хозяйственной операции. Например, «Возмещение перерасхода по авансовому отчету от 2 июня 2015 г. № 321».

В строке «Приложение» перечислите прилагаемые первичные и другие документы (счета, заявки на выдачу денег и т. д.). Укажите номер и дату составления документов.

Исправления в кассовые документы, в том числе в расходный кассовый ордер, вносить нельзя (п. 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У ).

Ситуация: обязательно ли ставить подпись руководителя организации на расходном кассовом ордере, если есть подписи бухгалтера и кассира

Обязательно, но не всегда. Подпись руководителя не нужна, если она уже есть на приложениях к расходному кассовому ордеру.

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в указаниях по заполнению этой формы, утвержденныхпостановлением Госкомстата России от 18 августа 1998 г. № 88. прямо сказано, что расходный кассовый ордер подписывают руководитель и главный бухгалтер.

Исключение из общего правила – если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя организации. И еще одно условие – в организации есть бухгалтер. Тогда подпись директора на самом кассовом ордере необязательна.

Если же в организации нет бухгалтера, то руководитель должен визировать расходный документ в любом случае. Даже когда свою подпись он поставил на приложениях к кассовому ордеру. Это следует из пункта 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Например, на время своего отсутствия. Для этого достаточно оформить доверенность (ст. 186 ГК РФ ).*

Как работать с РКО: порядок действий

Выдавая деньги по расходному кассовому ордеру, руководствуйтесь правилами пунктов 6.1 – 6.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Этап 1. Кассир проверяет:

Этап 2. Кассир подготавливает сумму наличных денег для выдачи и передает расходный ордер получателю для проставления подписи.

Этап 3. Получатель в расходном кассовом ордере ставит подпись.

Этап 4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

Этап 5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

Этап 6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, или его представителю по доверенности. У получателя нужно проверить паспорт или другой документ, удостоверяющий личность. А у представителя – доверенность и паспорт (или другой документ, удостоверяющий личность). Об этом сказано в пункте 6.1 указаний Банка России от 11 марта 2014 г. № 3210-У.

Когда деньги выдаются по доверенности, нужно также проверить:

– соответствуют ли Ф. И. О. получателя, указанные в расходном кассовом ордере, данным из доверенности;

– соответствуют ли Ф. И. О. доверенного лица, указанные в доверенности и расходном кассовом ордере, данным его паспорта или другого документа, удостоверяющего его личность.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (в т. ч. организаций госсектора) или предпринимателей, то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Журнал регистрации приходных и расходных ордеров

Прежде чем приходные и расходные кассовые ордера передать в кассу, их регистрируют в журнале. Ведите журнал по форме № КО-3. Такие правила установлены частью 1 статьи 19 Закона от 6 декабря 2011 г. № 402-ФЗ, указаниями. утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Ситуация: на какой период открывается журнал регистрации приходных и расходных кассовых ордеров (ф. КО-3)

На любой период – по решению организации.

Никаких ограничений по сроку, в течение которого ведется журнал по форме № КО-3. в законодательстве не установлено. Поэтому вопрос о том, на какой период заводить журнал, главный бухгалтер должен решить самостоятельно. Таким периодом может быть месяц, квартал или год. При принятии решения учитывайте количество кассовых операций.

Что делать, если место работы бухгалтера далеко от кассы? В этом случае кассовые документы бухгалтер может оформить в электронном виде и заверить электронной подписью. Кассир же после получения электронного документа должен распечатать его на бумаге, поставить свою подпись и оттиск печати или штампа (если организация не отказалась от печати). Такие разъяснения содержатся в письме Банка России от 11 августа 2014 г. № 29-1-1-ОЭ/3002 .

Кстати, можно составлять кассовые документы одновременно в бумажном и электронном виде. Такая мера поможет снизить риск потерь важных документов. Это следует из пункта 4.7 указаний Банка России от 11 марта 2014 г. № 3210-У.

Чем грозит отсутствие кассовых документов

Внимание: за отсутствие кассовых документов организацию могут оштрафовать.

Отсутствие первичных документов является грубым нарушением правил ведения бухгалтерского и налогового учета. За это предусмотрена административная и налоговая ответственность.

Такой порядок установлен статьей 15.11 Кодекса РФ об административных правонарушениях и статьей 120 Налогового кодекса РФ».