Категория: Бланки/Образцы

Главная Документы ПРАВИЛА ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ) В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются физическими лицами - резидентами налоговым органам в соответствии с Правилами. утвержденными настоящим постановлением, начиная с отчетности за 2015 год.

Постановление Правительства РФ от 12.12.2015 N 1365 "О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации" (вместе с "Правилами.

от 12 декабря 2015 г. N 1365

ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ

ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ)

В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящие Правила устанавливают порядок представления физическими лицами - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

2. Физическое лицо - резидент представляет в налоговый орган отчет ежегодно, до 1 июня года, следующего за отчетным годом, за исключением случаев представления отчетов в иные сроки в соответствии с пунктом 9 настоящих Правил.

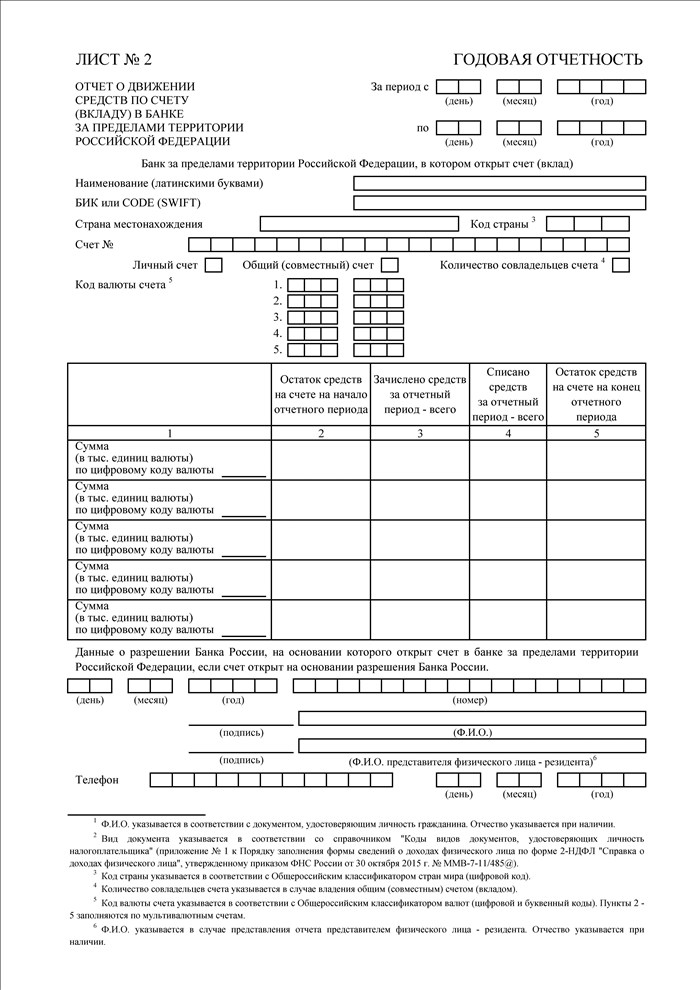

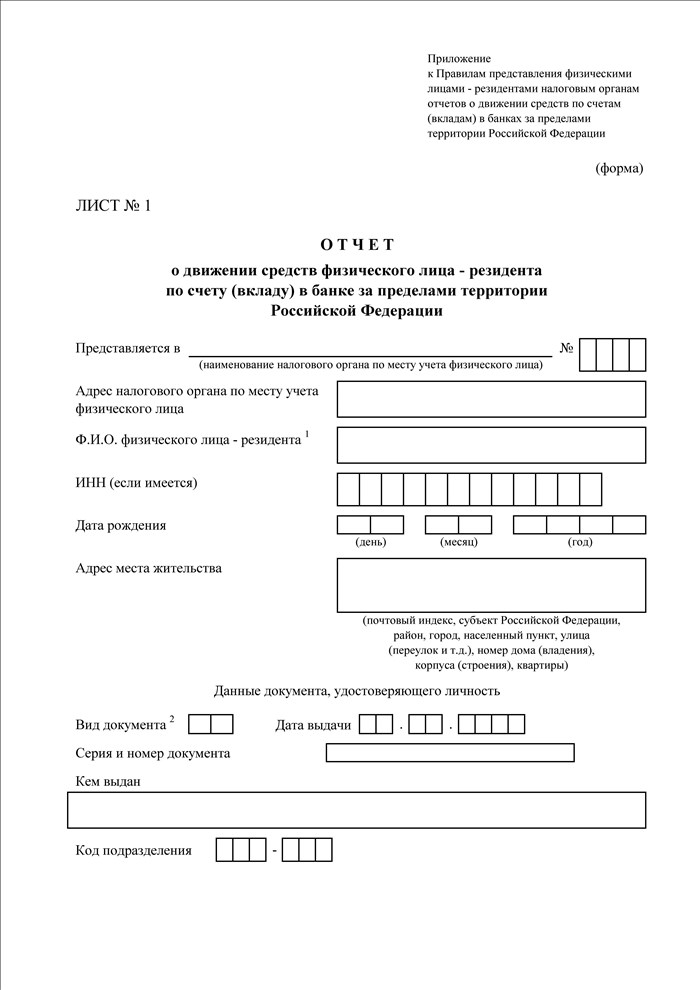

3. Отчет по форме согласно приложению представляется в одном экземпляре, за исключением случая, предусмотренного пунктом 6 настоящих Правил.

Количество листов N 2. представляемых в составе отчета, должно соответствовать количеству счетов (вкладов), открытых физическим лицом - резидентом в банках за пределами территории Российской Федерации.

4. В случае если несколькими физическими лицами - резидентами открыт общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации, отчет представляется каждым таким физическим лицом - резидентом.

В случае если общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации открыт физическим лицом - резидентом и физическим лицом - нерезидентом, отчет представляется только физическим лицом - резидентом.

5. Отчет представляется в электронной форме через личный кабинет налогоплательщика, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети "Интернет" (далее - личный кабинет налогоплательщика), или представляется на бумажном носителе непосредственно физическим лицом - резидентом либо представителем физического лица - резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации (далее - представитель), или направляется заказным почтовым отправлением с уведомлением о вручении.

Технические требования к представлению отчета через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Отчет, представляемый физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью в соответствии с Федеральным законом "Об электронной подписи" и признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью физического лица - резидента.

6. В целях получения отметки налогового органа о принятии отчета отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом - резидентом либо его представителем или направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении. Один экземпляр отчета с отметкой налогового органа о принятии отчета возвращается физическому лицу - резиденту либо его представителю в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения налоговым органом отчета. Второй экземпляр отчета остается в налоговом органе.

7. Днем представления в налоговый орган отчета считается:

а) для отчета, представленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления физическим лицом - резидентом отчета;

б) для отчета, представленного на бумажном носителе непосредственно физическим лицом - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

в) для отчета, направленного заказным почтовым отправлением с уведомлением о вручении, - дата направления физическим лицом - резидентом заказного почтового отправления с уведомлением о вручении.

8. В целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица - резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов (вкладов) (далее - подтверждающие документы и информация).

Подтверждающие документы и информация представляются в налоговый орган в соответствии со статьей 23 Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном постановлением Правительства Российской Федерации от 17 февраля 2007 г. N 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков".

Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

9. Отчет представляется за период с 1 января по 31 декабря отчетного года включительно.

В случае если счет (вклад) в банке за пределами территории Российской Федерации открыт после 1 января отчетного года, отчет представляется за период с даты открытия счета (вклада) по 31 декабря отчетного года включительно.

В случае закрытия физическими лицами - резидентами счетов (вкладов) в банках за пределами территории Российской Федерации в 2015 году положения абзаца третьего пункта 9 не распространяются на указанных физических лиц - резидентов. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются указанными физическими лицами - резидентами налоговым органам до 1 июня 2016 года.

В случае закрытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году отчет представляется за период с 1 января отчетного года или с даты открытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году по дату закрытия счета (вклада) включительно одновременно с уведомлением о закрытии счета (вклада) в срок, установленный частью 2 статьи 12 Федерального закона "О валютном регулировании и валютном контроле".

10. Обязанность физического лица - резидента представить налоговому органу отчет считается исполненной, если физическим лицом - резидентом представлен отчет в полном объеме и в установленный срок.

11. В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений), указанных физическим лицом - резидентом в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет физическое лицо - резидента о необходимости представления исправленного (уточненного) отчета (далее - уведомление).

Уведомление направляется налоговым органом через личный кабинет налогоплательщика, или выдается непосредственно физическому лицу - резиденту либо его представителю под расписку, или направляется заказным почтовым отправлением с уведомлением о вручении.

Исправленный (уточненный) отчет должен быть представлен физическим лицом - резидентом в налоговый орган в течение установленного в уведомлении срока, который не может быть менее 7 рабочих дней со дня его получения, в порядке, предусмотренном пунктами 3 - 6 настоящих Правил.

12. Днем получения физическим лицом - резидентом уведомления считается:

а) для уведомления, направленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления налоговым органом уведомления;

б) для уведомления, выданного налоговым органом непосредственно физическому лицу - резиденту либо его представителю, - дата, указанная в отметке физического лица - резидента либо его представителя о принятии уведомления;

в) для уведомления, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения физическим лицом - резидентом уведомления, указанная в уведомлении о вручении.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

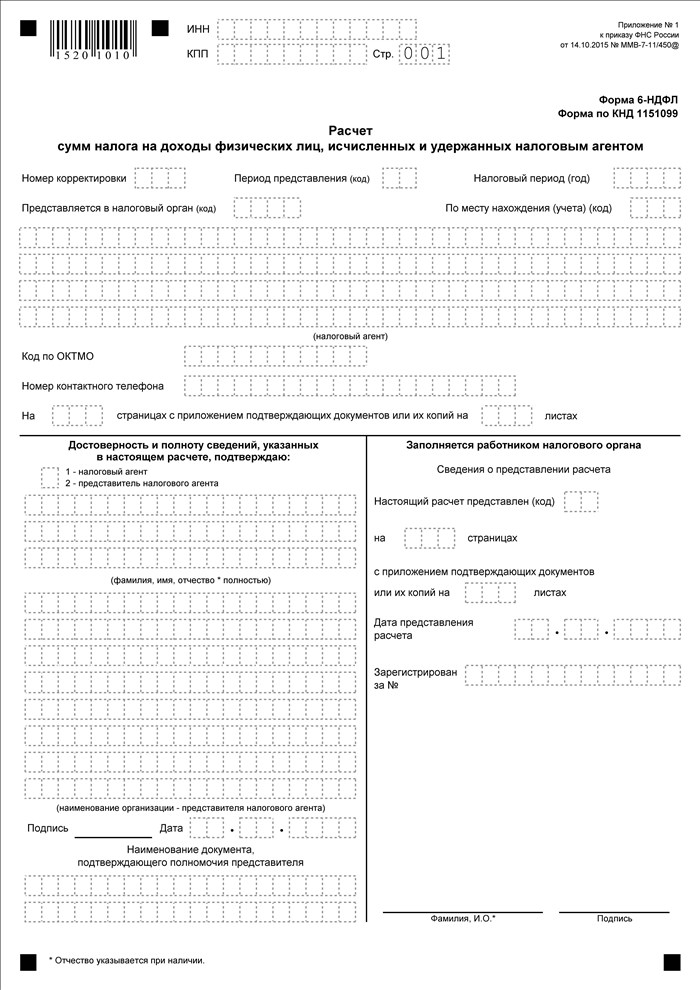

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Стоит помнить, что предоставленная налоговым органам информация может быть использована для более детального изучения дисциплины налогоплательщика

С 1 января 2015 года закон «О валютном регулировании и валютном контроле» обязывает физических лиц, признаваемых валютными резидентами, предоставлять в налоговые органы отчеты о движении денежных средств по счетам (вкладам) в зарубежных банках. Ранее это должны были делать только юридические лица и индивидуальные предприниматели. Однако порядок предоставления отчетности, без которого норма фактически не действовала, был утвержден правительством лишь 12 декабря.

Если жить по правилам

Предложенный физлицам порядок предусматривает подачу достаточно простой ежегодной отчетности на двух листах, если счетов более одного, то второй лист потребуется заполнить на каждый счет, в срок до 1 июня, следующего за отчетным календарным годом, как в форме распечатанного и подписанного документа, так и посредством личного кабинета налогоплательщика.

Стоит помнить, что представленная налоговым органам информация может быть использована для более детального изучения и налоговой дисциплины такого физического лица с дальнейшей постановкой более специальных вопросов и другими органами при наличии иных подозрений.

Кто обязан отчитываться?

Чтобы оценить «масштаб бедствия» для заинтересованных россиян, стоит определиться, кто же по закону является валютным резидентом.

Закон определяет таковыми российских граждан, за исключением тех, которые постоянно проживают в иностранном государстве не менее одного года. Кроме того, к ним он относит граждан РФ, которые имеют выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывают в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

Следовательно, закон не устанавливает критерий непрерывности минимального годичного срока отсутствия в России для получения российским гражданином статуса валютного нерезидента, вследствие которого обязанности такого лица, предусмотренные законом, исчезают. Однако официальный орган (Росфиннадзор) в нарушение предусмотренных законом правил толкования, считает, что любой въезд такого лица в Россию должен прекращать его статус валютного нерезидента с возникновением соответствующих обязательств по уведомления российского налогового органа об открытии, изменении реквизитов или закрытии счета в иностранном банке, а также о направлении отчетности по движению денежных средств по таких счетам. Важно заметить, что до настоящего времени суд не изучал данную официальную позицию на предмет соответствия положениям закона, ограничившись лишь формальным подтверждением соответствующей компетенции Росфиннадзора по толкованию.

Таким образом, статус российского валютного резидента является, во-первых, оценочным понятием, которое требует для агента или органа валютного контроля фактического изучения загранпаспорта гражданина с отметками о пересечении российской государственной границы, а также, вероятно, документа о виде на жительство, студенческой визы или, например, трудового договора с иностранной компанией. Как правило, такими документами они не располагают изначально, что сразу снижает эффективность контрольных функций таких органа или агента.

Во-вторых, непонятно, как агенты или уполномоченные органы валютного контроля смогут выявить, у кого из российских граждан необходимо такую информацию запрашивать, если информация об их иностранных счетах в России отсутствует, ведь российские банки могут потребовать копию уведомления налогового органа об иностранном счете только при первичном перечислении средств с российского счета на иностранный. Основной же целью такого контроля со стороны российских налоговых органов является установление незадекларированных доходов из иностранных источников, которые ради ухода от налогов и перечисляются на иностранные счета. Ведь средства на иностранных счетах российское государство не сможет арестовать или изъять по существующим правилам.

Если смогут поймать

Реальные риски для нарушителей могут появиться только с момента реального подключения России к автоматическому обмену информацией о финансовых счетах. Пока Россия в одностороннем порядка заявила о готовности начать его с 2018 года, то есть отчетным должен стать 2017 год. Однако в общем списке подписантов соответствующего международного соглашения Россия пока отсутствует, вероятно, потому, что для начала ведения обмена требуется желание и намерение не только России, но и иностранного государства-партнера, как на обычной двусторонней основе.

Порядок привлечения и виды административной ответственности за нарушение валютного законодательства содержатся исключительно в Кодексе об административных правонарушениях. Уголовной ответственности действующим законодательством не предусмотрено, что и является основным объяснением интереса к программе добровольного декларирования иностранных активов и банковских счетов, которая позволяет до 1 июля 2016 года снять все виды административной ответственности за нарушения валютного законодательства до 1 января 2015 года.

За последние два года Минфин дважды пытался расширить годовой срок давности для привлечения к административной ответственности за валютные правонарушения, сначала до трех лет, а в этом году до двух, мотивируя это невозможностью противодействия нарушениям со стороны российских юридических лиц. Но о физических лицах даже и не упоминалось.

В настоящее время самый большой штраф предусмотрен за совершение незаконных валютных операций, которые прямо запрещены в части 1 статьи 15.25 Кодекса об административных правонарушениях (далее Кодекс), а также прямо не разрешены валютным законодательством и составляет от 75% до полной суммы такой незаконной валютной операции. С момента введения в 2013 году данной нормы не известно ни одного случая привлечения к такому виду ответственности физического лица, очевидно из-за отсутствия доступа к необходимой иностранной информации.

Менее значительный штраф предусмотрен за неуведомление налогового органа об открытии, изменении реквизитов или закрытии счета в иностранном банке – 5000 рублей.

С 1 января 2016 года в Кодексе начнут действовать новые шесть видов штрафов для граждан, которые нарушили порядок и сроки предоставления в налоговый орган ежегодной отчетности. Максимальный из них составит 20 000 рублей за повторное совершение административного правонарушения, «выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов». Интересно заметить, что правила, утвержденные правительством, не требуют предоставления подтверждающих банковских документов вместе с отчетом «о движении средств физического лица – резидента по счету (вкладу) в банке за пределами территории Российской Федерации». Представление таких документов является правом, а не обязанностью гражданина, если только документы не будут запрошены налоговым органом в рамках мероприятий валютного контроля.

Постановлением Правительства РФ от 25 июля 2015 г. N 761 в наименование внесены изменения

Правила

представления юридическими лицами - резидентами и индивидуальными предпринимателями - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации

(утв. постановлением Правительства РФ от 28 декабря 2005 г. N 819)

15 июля 2008 г. 25 декабря 2012 г. 25 июля 2015 г.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 1 внесены изменения

1. Настоящие Правила устанавливают порядок представления юридическими лицами - резидентами и индивидуальными предпринимателями - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

Информация об изменениях:Постановлением Правительства РФ от 25 декабря 2012 г. N 1395 в пункт 2 настоящих Правил внесены изменения, вступающие в силу с 1 января 2013 г.

2. Настоящие Правила не применяются в отношении уполномоченных банков, которые открывают счета (вклады) в банках за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации.

3. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации, открытым находящимися за пределами территории Российской Федерации филиалами, представительствами и иными подразделениями юридических лиц, созданных в соответствии с законодательством Российской Федерации, представляются в налоговые органы этими юридическими лицами.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 4 внесены изменения

4. Юридическое лицо - резидент, индивидуальный предприниматель - резидент ежеквартально, в течение 30 дней по окончании квартала, представляет в налоговый орган отчет в 2 экземплярах по форме согласно приложению и банковские документы (банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк), подтверждающие сведения, указанные в отчете (далее - подтверждающие банковские документы), по состоянию на последнюю календарную дату отчетного квартала.

При этом по каждому счету (вкладу), открытому в банке за пределами территории Российской Федерации (далее - счет (вклад)), представляется отдельный отчет с подтверждающими банковскими документами.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 5 внесены изменения

5. Подтверждающие банковские документы представляются за период с первого числа по последнее число отчетного квартала.

В случае если счет (вклад) открыт после первого числа отчетного квартала, подтверждающие банковские документы представляются за период с даты открытия счета (вклада) по последнее число отчетного квартала.

В случае закрытия юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом счета (вклада) в отчетном квартале подтверждающие банковские документы представляются за период с первого числа отчетного квартала по дату закрытия счета (вклада).

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 6 внесены изменения

6. Документы, предусмотренные пунктами 4 - 5 настоящих Правил, представляются непосредственно представителем юридического лица - резидента, индивидуальным предпринимателем - резидентом либо его представителем, полномочия которого подтверждены в соответствии с законодательством Российской Федерации, или направляются заказным почтовым отправлением с уведомлением о вручении.

7. Подтверждающие банковские документы представляются в виде копии, нотариально заверенной в соответствии с требованиями законодательства Российской Федерации. К документам, составленным на иностранном языке, прилагается перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 8 внесены изменения

8. Один экземпляр представленного отчета с отметкой налогового органа возвращается непосредственно представителю юридического лица - резидента, индивидуальному предпринимателю - резиденту либо его представителю под расписку в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения отчета. Второй экземпляр отчета вместе с подтверждающими банковскими документами остается в налоговом органе.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 9 внесены изменения

9. Днем представления в налоговый орган отчета и подтверждающих банковских документов считается:

для отчета и подтверждающих банковских документов, представленных непосредственно представителем юридического лица - резидента, индивидуальным предпринимателем - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

для отчета и подтверждающих банковских документов, направленных заказным почтовым отправлением с уведомлением о вручении, - дата направления юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом заказного почтового отправления с уведомлением о вручении.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 10 внесены изменения

10. В случае выявления налоговым органом неправильных сведений, указанных юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом в отчете, заполнения отчета не полностью, а также непредставления юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом подтверждающих банковских документов, представления юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом подтверждающих банковских документов, оформленных ненадлежащим образом, налоговый орган в течение 5 рабочих дней со дня получения отчета и подтверждающих банковских документов письменно уведомляет юридическое лицо - резидента, индивидуального предпринимателя - резидента о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов.

Уведомление о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов выдается налоговым органом непосредственно представителю юридического лица - резидента, индивидуальному предпринимателю - резиденту либо его представителю под расписку или направляется заказным почтовым отправлением с уведомлением о вручении.

Соответствующие документы должны быть представлены в налоговый орган в порядке, предусмотренном пунктами 4 - 7 настоящих Правил, в течение 10 рабочих дней со дня получения уведомления налогового органа.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 11 внесены изменения

11. Днем получения юридическим лицом - резидентом, индивидуальным предпринимателем - резидентом письменного уведомления налогового органа считается:

для уведомления налогового органа, выданного налоговым органом непосредственно представителю юридического лица - резидента, индивидуальному предпринимателю - резиденту либо его представителю под расписку, - дата, указанная в отметке представителя юридического лица - резидента, индивидуального предпринимателя - резидента либо его представителя о принятии уведомления налогового органа;

для уведомления налогового органа, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения уведомления налогового органа, указанная в уведомлении о вручении.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 в пункт 12 внесены изменения

12. Один экземпляр исправленного (уточненного) отчета с отметкой налогового органа о получении возвращается непосредственно представителю юридического лица - резидента, индивидуальному предпринимателю - резиденту либо его представителю под расписку в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов. Второй экземпляр исправленного (уточненного) отчета и (или) подтверждающие банковские документы остаются в налоговом органе.

Информация об изменениях:Постановлением Правительства РФ от 25 июля 2015 г. N 761 приложение изложено в новой редакции

См. данную форму в редакторе MS-Excel

Приложение

к Правилам представления

юридическими лицами -

резидентами и индивидуальными

предпринимателями - резидентами

налоговым органам отчетов

о движении средств по счетам

(вкладам) в банках за пределами

территории Российской Федерации

(в редакции постановления

Правительства Российской Федерации

от 25 июля 2015 г. N 761)

Форма отчета

о движении средств юридического лица - резидента и

индивидуального предпринимателя - резидента по счету (вкладу) в банке

за пределами территории Российской Федерации