Категория: Бланки/Образцы

Что необходимо учитывать при использовании статей ДДС?

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

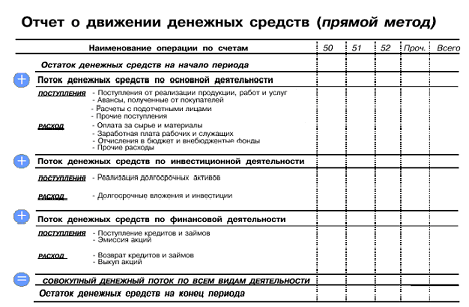

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»). заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

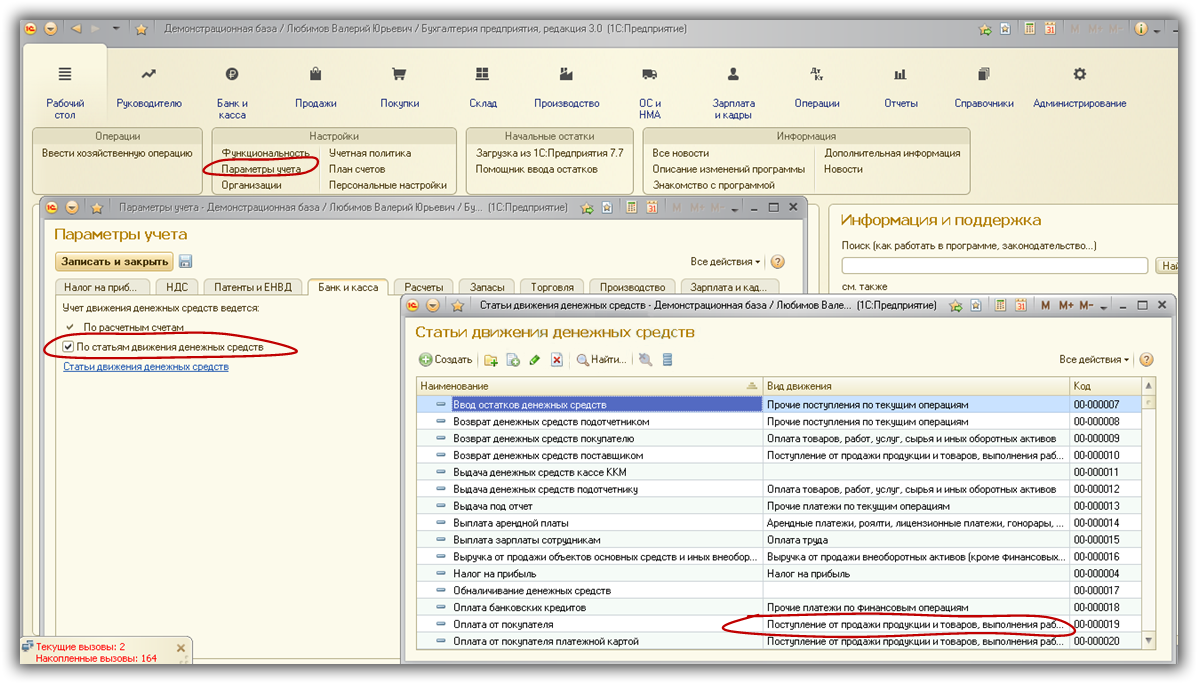

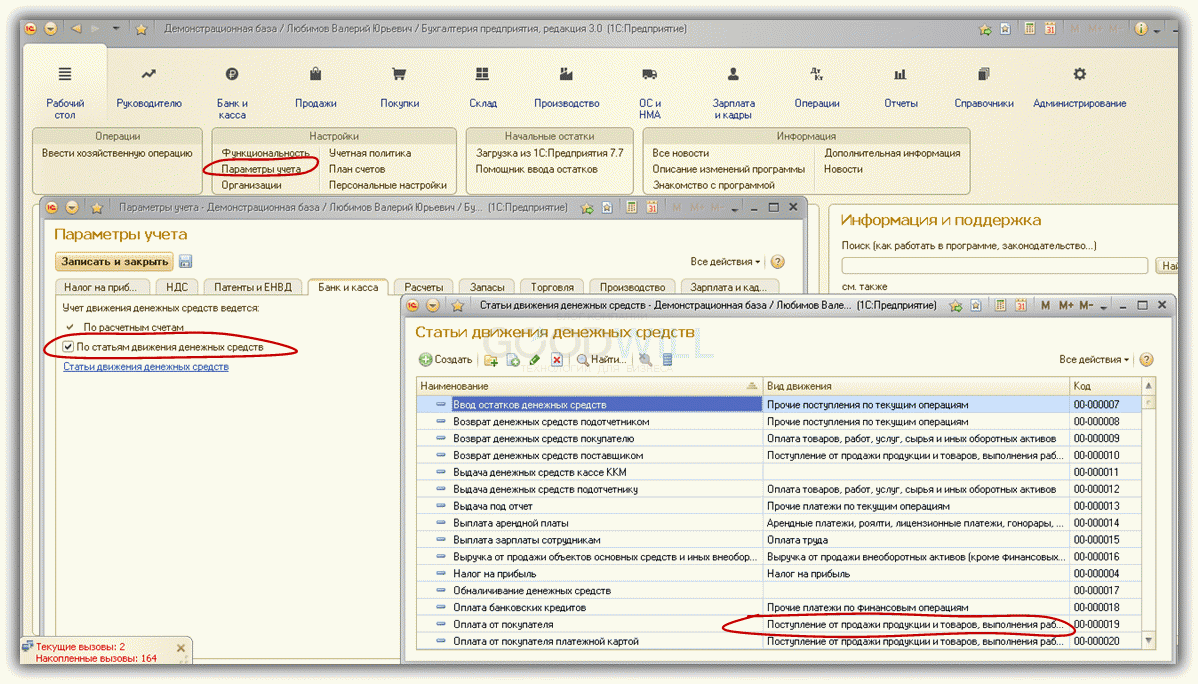

В программах 1С соответствующая настройка находится на закладке «Параметры учета» — см. Рис.1

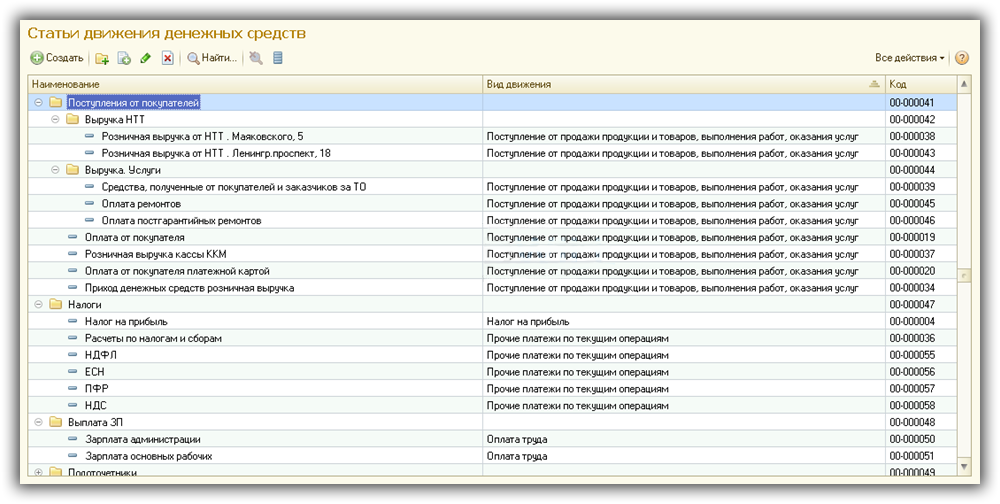

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

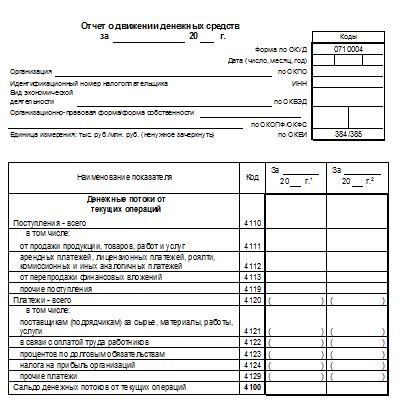

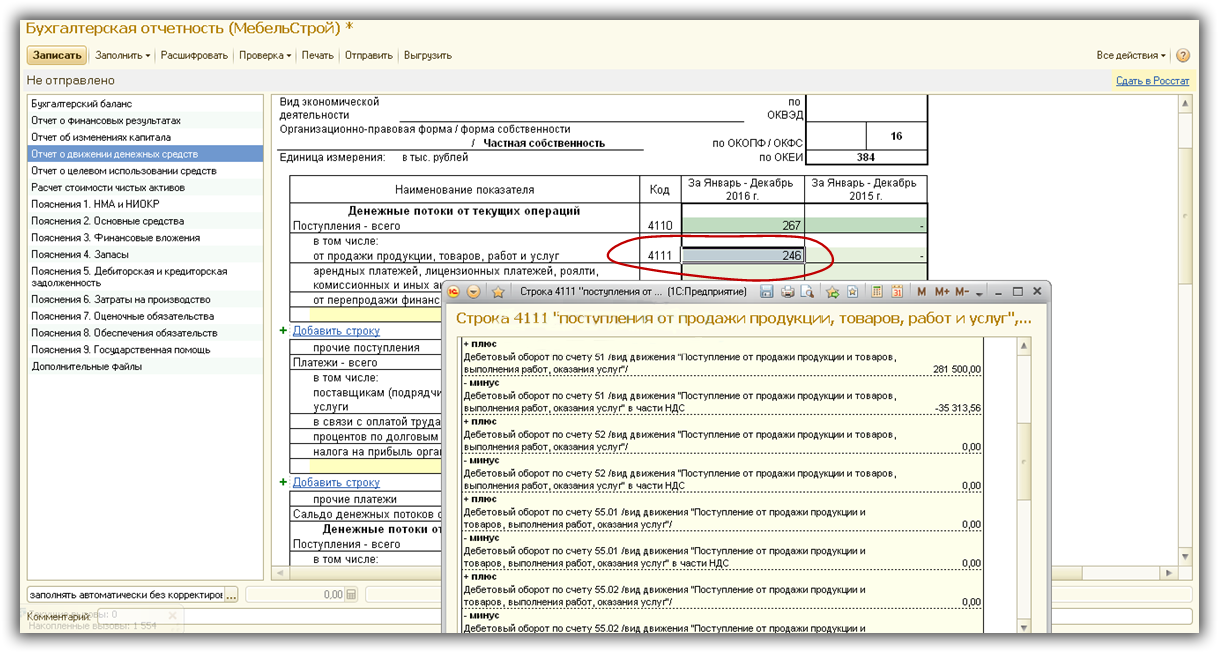

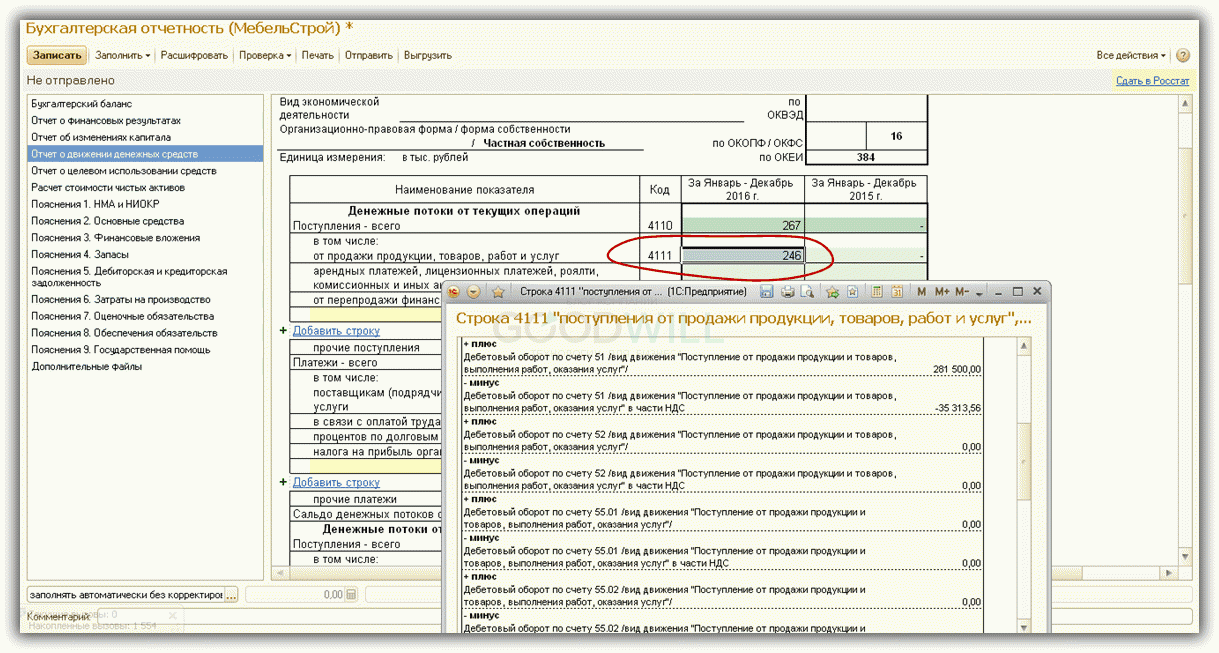

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

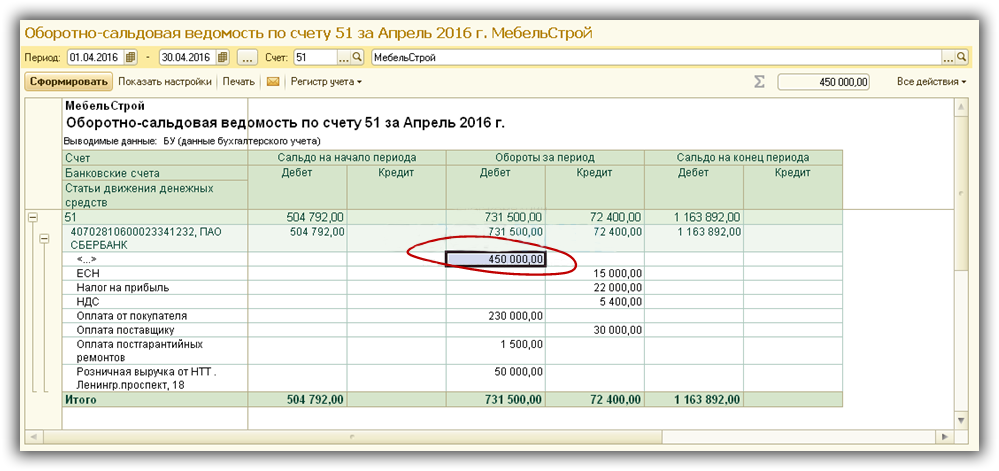

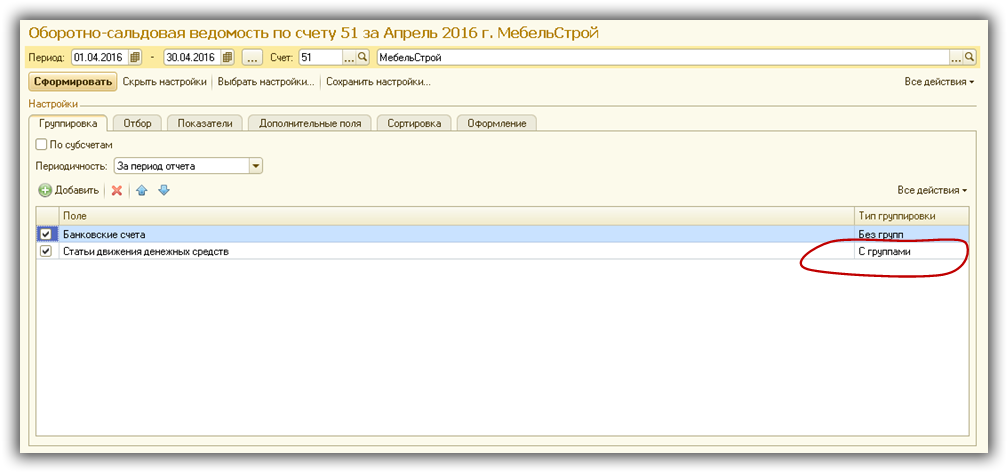

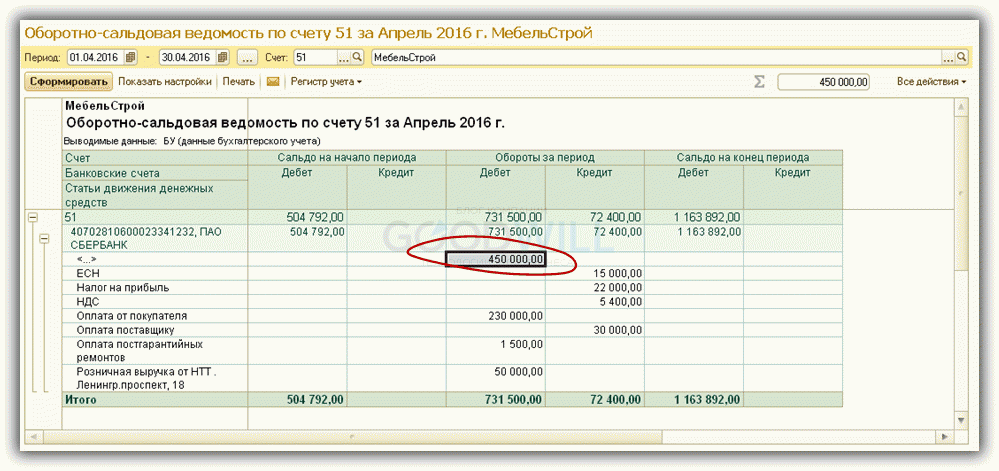

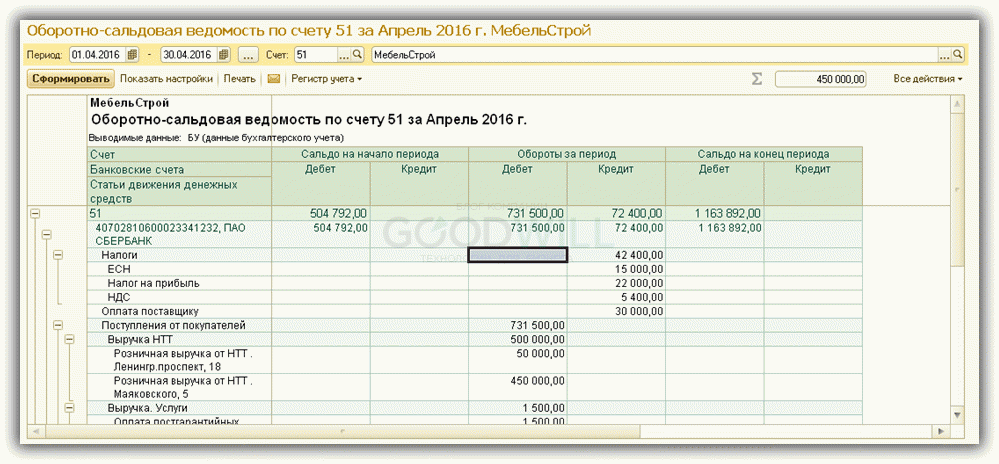

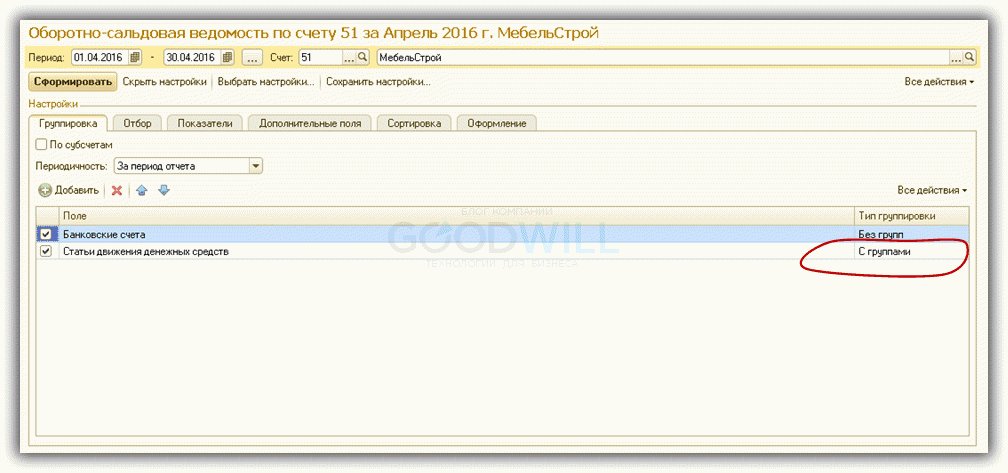

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

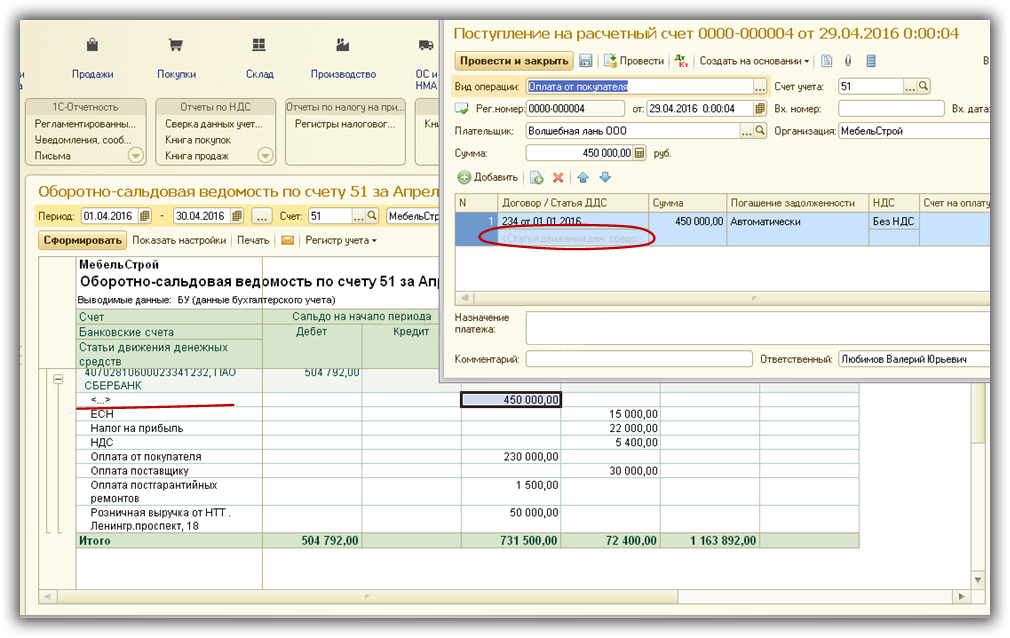

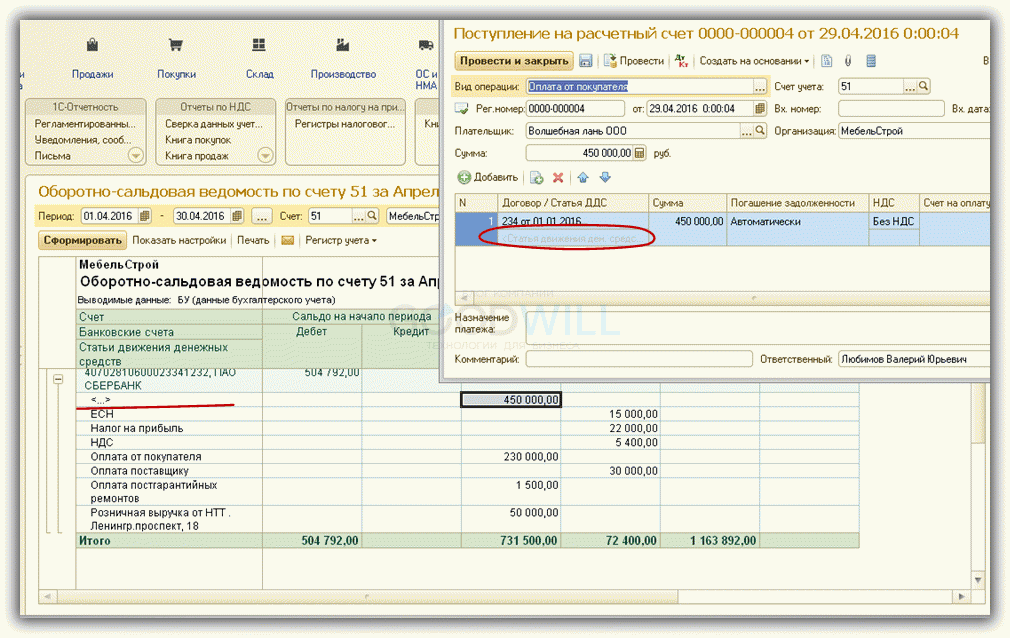

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб. а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС — гарантия правильной отчетности по движению денежных средств.

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия.

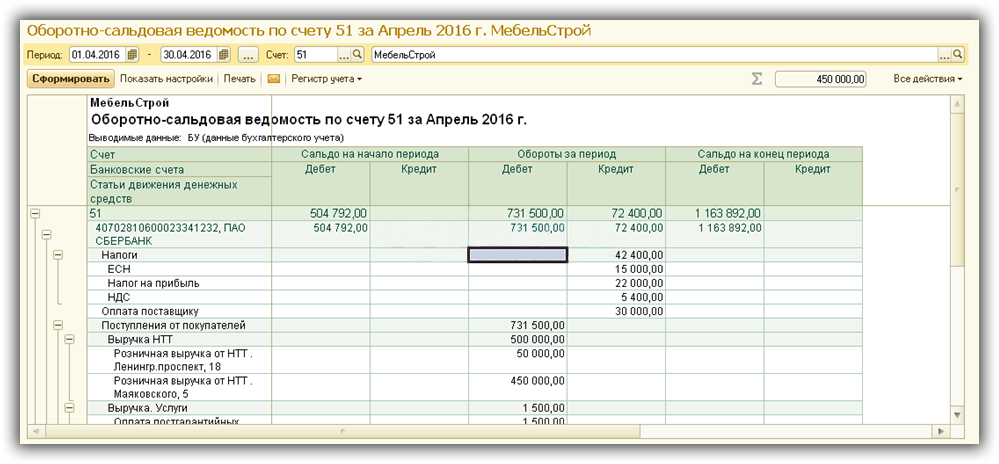

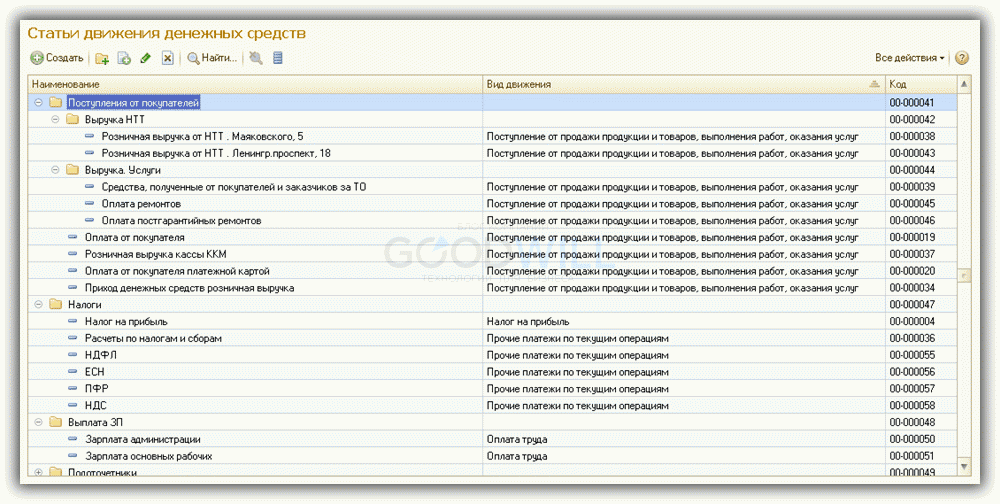

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

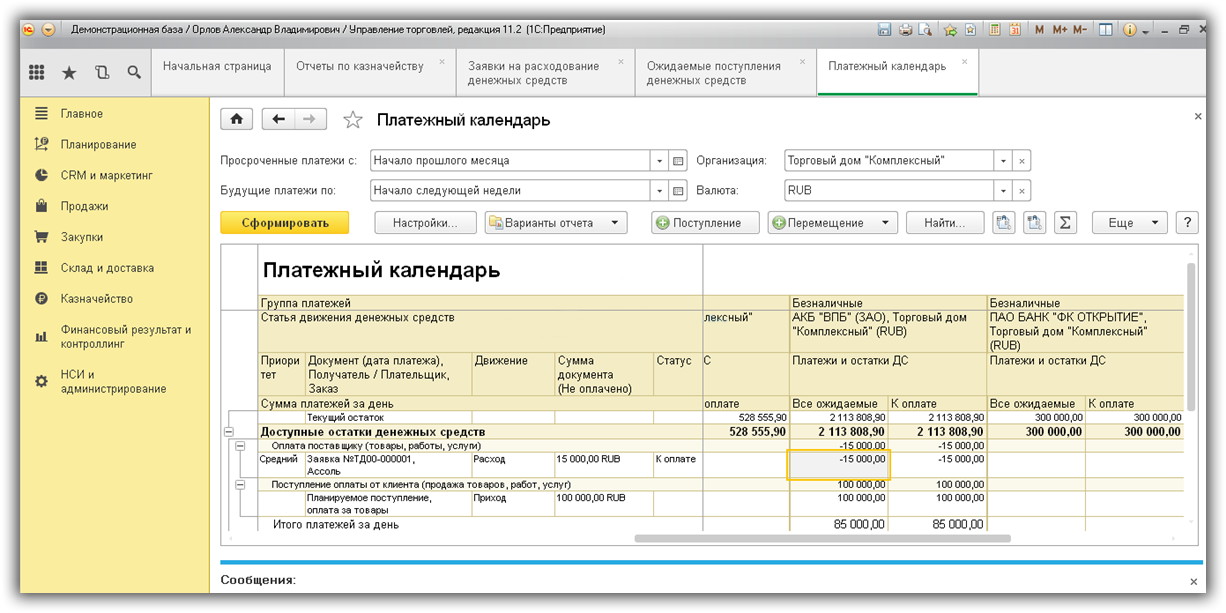

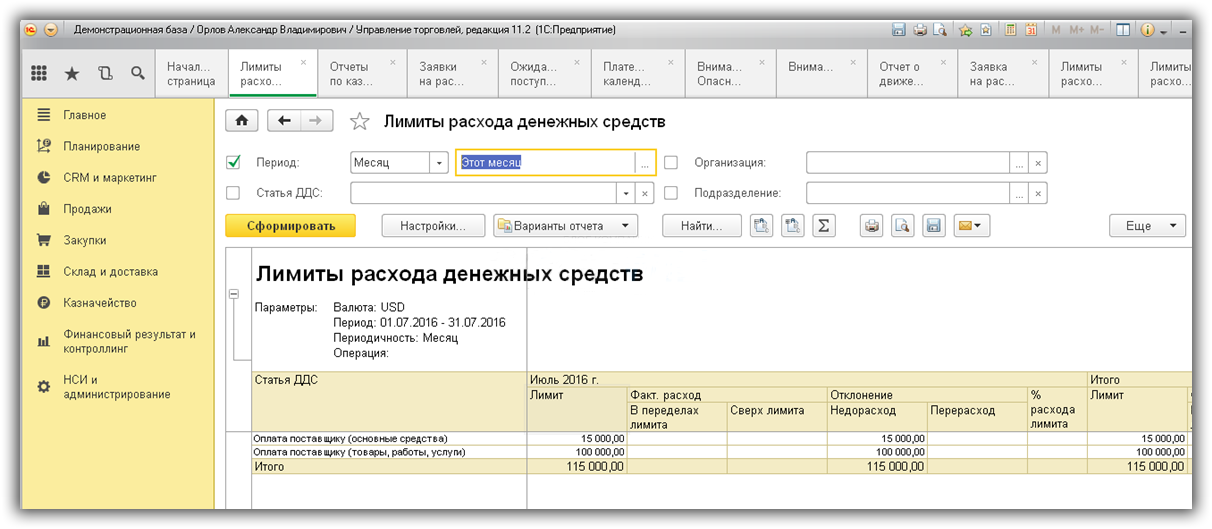

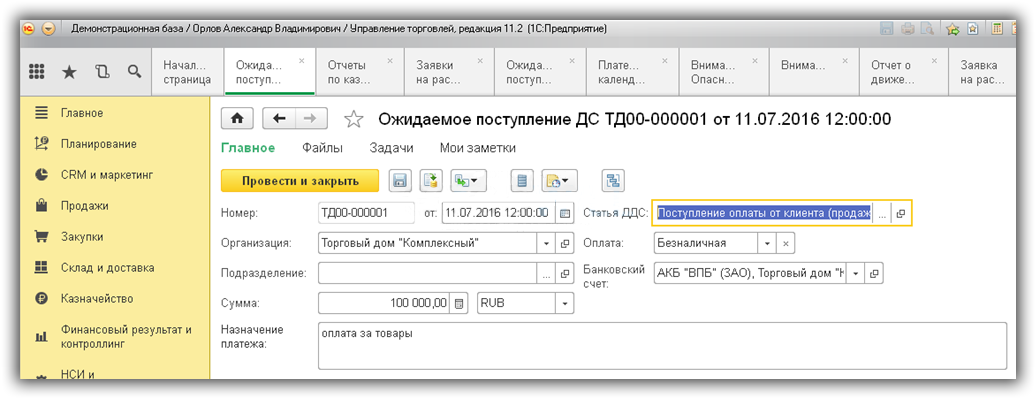

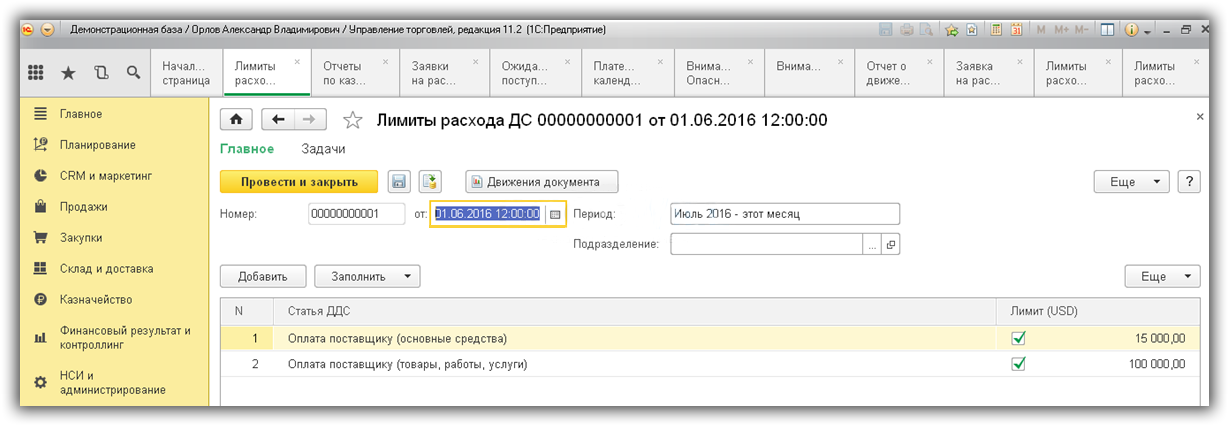

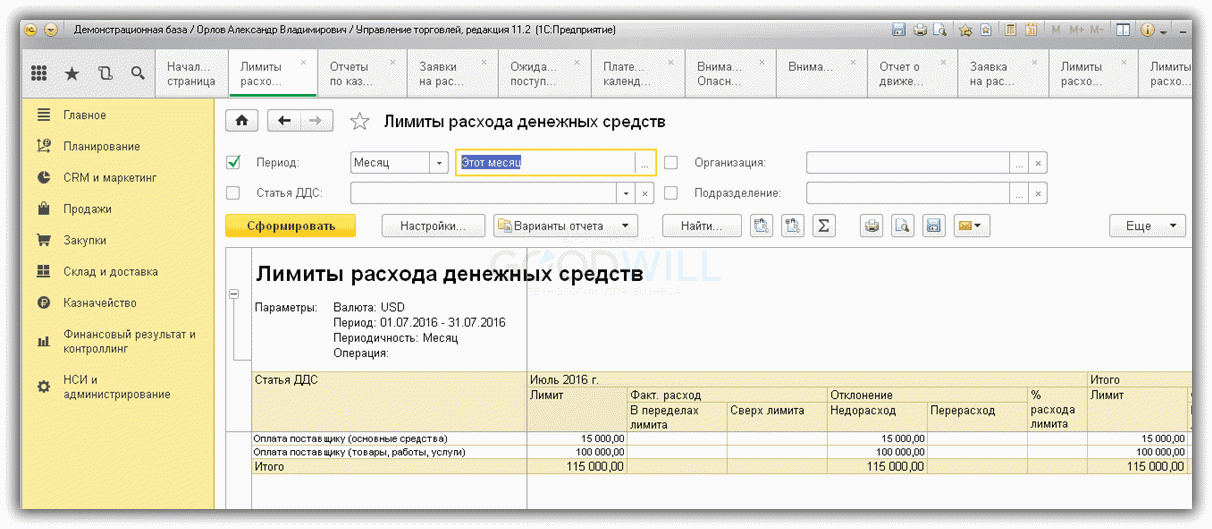

В конфигурациях 1С, где есть подсистема «Казначейство» («Управление торговлей», «Комплексная автоматизация», «1С ERP» и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь» (рис.8), «Лимиты расхода денежных средств» (рис.9).

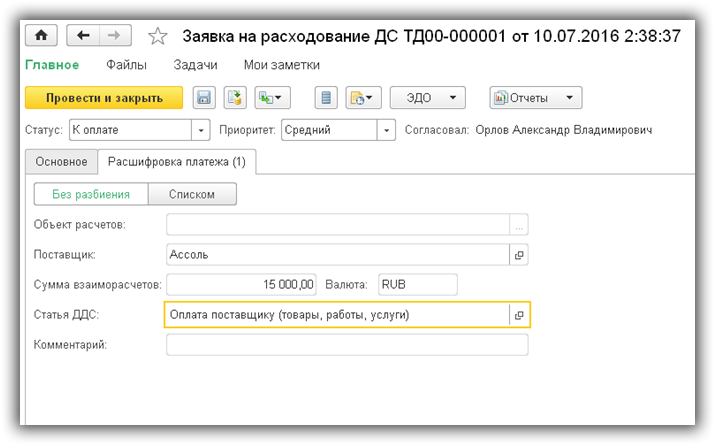

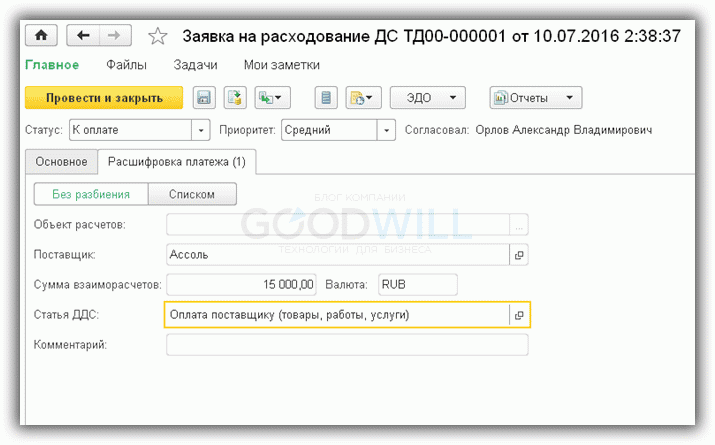

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

По материалам: programmist1s.ru

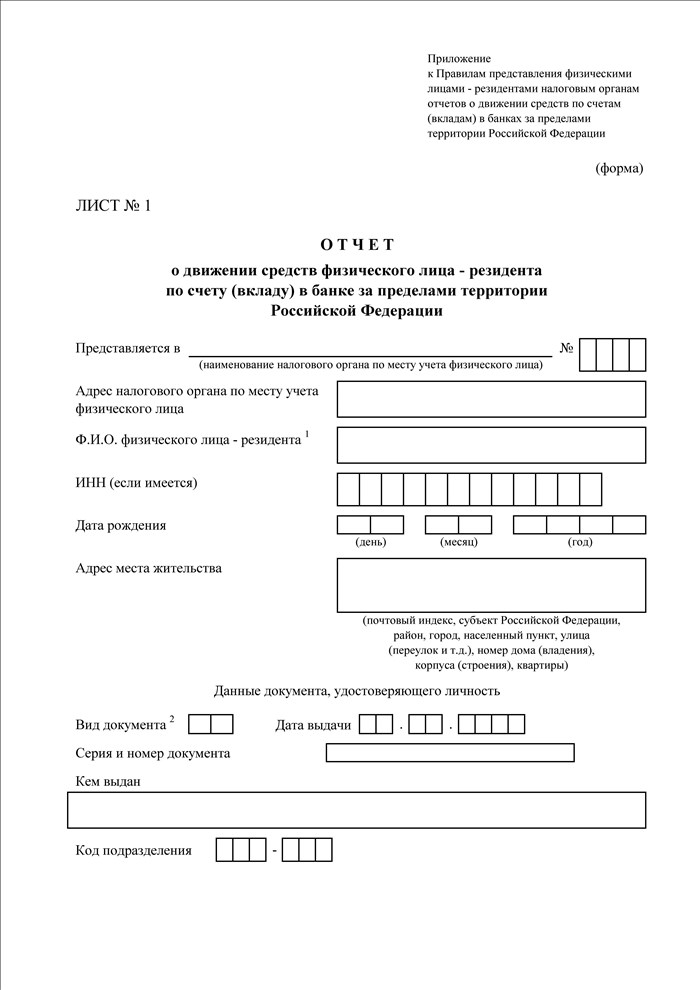

В соответствии с ч. 7 ст. 12 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» резиденты (юридические лица, физические лица - индивидуальные предприниматели, а также с 01.01.2015 физические лица, не являющиеся индивидуальными предпринимателями (подп. «в» п. 2 ст. 11, ч. 6 ст. 21 Федерального закона от 21.07.2014 № 218-ФЗ)) представляют в налоговые органы по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории РФ.

Отчет о движении средств по счетам (вкладам) в банках за пределами территории РФ за 2015 год представляется физическими лицами - резидентами в налоговые органы по установленной форме и правилам, утвержденным Постановлением Правительства РФ от 12.12.2015 № 1365.

По общему правилу срок представления отчета - ежегодно, до 1 июня года, следующего за отчетным периодом (с 1 января по 31 декабря).

В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений) в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет о необходимости представления исправленного (уточненного) отчета.

Из ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РФ от 12.12.2015 № 1365 «О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации»

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 12 декабря 2015 года № 1365

Правила представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации

1. Настоящие Правила устанавливают порядок представления физическими лицами - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

2. Физическое лицо - резидент представляет в налоговый орган отчет ежегодно, до 1 июня года, следующего за отчетным годом, за исключением случаев представления отчетов в иные сроки в соответствии с пунктом 9 настоящих Правил .

3. Отчет по форме согласно приложению представляется в одном экземпляре, за исключением случая, предусмотренного пунктом 6 настоящих Правил .

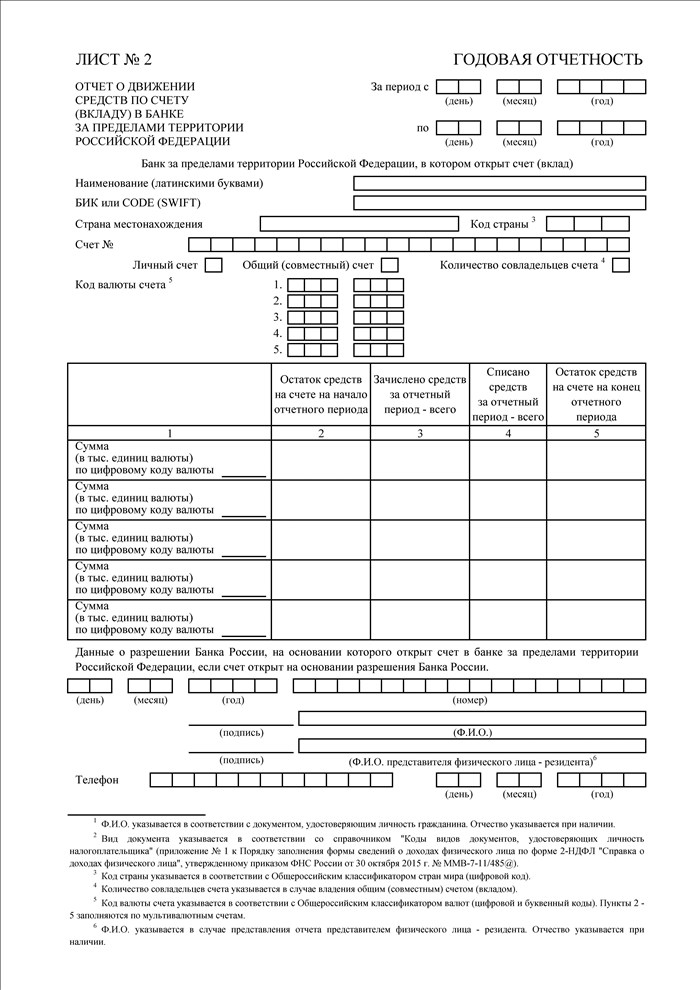

Количество листов № 2, представляемых в составе отчета, должно соответствовать количеству счетов (вкладов), открытых физическим лицом - резидентом в банках за пределами территории Российской Федерации.

4. В случае если несколькими физическими лицами - резидентами открыт общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации, отчет представляется каждым таким физическим лицом - резидентом.В случае если общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации открыт физическим лицом -резидентом и физическим лицом - нерезидентом, отчет представляется только физическим лицом - резидентом.

5. Отчет представляется в электронной форме через личный кабинет налогоплательщика, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети "Интернет" (далее - личный кабинет налогоплательщика), или представляется на бумажном носителе непосредственно физическим лицом - резидентом либо представителем физического лица - резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации (далее - представитель), или направляется заказным почтовым отправлением с уведомлением о вручении.Технические требования к представлению отчета через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.Отчет, представляемый физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью в соответствии с Федеральным законом "Об электронной подписи" и признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью физического лица - резидента.

6. В целях получения отметки налогового органа о принятии отчета отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом - резидентом либо его представителем или направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении. Один экземпляр отчета с отметкой налогового органа о принятии отчета возвращается физическому лицу - резиденту либо его представителю в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения налоговым органом отчета. Второй экземпляр отчета остается в налоговом органе.

7. Днем представления в налоговый орган отчета считается:

а) для отчета, представленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления физическим лицом - резидентом отчета;

б) для отчета, представленного на бумажном носителе непосредственно физическим лицом - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

в) для отчета, направленного заказным почтовым отправлением с уведомлением о вручении, - дата направления физическим лицом -резидентом заказного почтового отправления с уведомлением о вручении.

8. В целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица - резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов (вкладов) (далее подтверждающие документы и информация).Подтверждающие документы и информация представляются в налоговый орган в соответствии со статьей 23 Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном постановлением Правительства Российской Федерации от 17 февраля 2007 года № 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков" .Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

9. Отчет представляется за период с 1 января по 31 декабря отчетного года включительно.В случае если счет (вклад) в банке за пределами территории Российской Федерации открыт после 1 января отчетного года, отчет представляется за период с даты открытия счета (вклада) по 31 декабря отчетного года включительно.В случае закрытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году отчет представляется за период с 1 января отчетного года или с даты открытия счета (вклада) в банке за пределами территории Российской Федерации в отчетном году по дату закрытия счета (вклада) включительно одновременно с уведомлением о закрытии счета (вклада) в срок, установленный частью 2 статьи 12 Федерального закона "О валютном регулировании и валютном контроле" .

10. Обязанность физического лица - резидента представить налоговому органу отчет считается исполненной, если физическим лицом -резидентом представлен отчет в полном объеме и в установленный срок.

11. В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений), указанных физическим лицом - резидентом в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет физическое лицо - резидента о необходимости представления исправленного (уточненного) отчета (далее - уведомление).Уведомление направляется налоговым органом через личный кабинет налогоплательщика, или выдается непосредственно физическому лицу - резиденту либо его представителю под расписку, или направляется заказным почтовым отправлением с уведомлением о вручении.Исправленный (уточненный) отчет должен быть представлен физическим лицом - резидентом в налоговый орган в течение установленного в уведомлении срока, который не может быть менее 7 рабочих дней со дня его получения, в порядке, предусмотренном пунктами 3 -6 настоящих Правил .

12. Днем получения физическим лицом - резидентом уведомления считается:

а) для уведомления, направленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления налоговым органом уведомления;

б) для уведомления, выданного налоговым органом непосредственно физическому лицу - резиденту либо его представителю, - дата, указанная в отметке физического лица - резидента либо его представителя о принятии уведомления;

в) для уведомления, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения физическим лицом - резидентом уведомления, указанная в уведомлении о вручении.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»). заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета » — см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб. а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС — гарантия правильной отчетности по движению денежных средств.

Получите 267 видеоуроков по 1С бесплатно:

Однако статьи ДДС можно использовать не только для регламентированной отчетности. но и для контроля денежных потоков предприятия.

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

В конфигурациях 1С, где есть подсистема «Казначейство » («Управление торговлей », «Комплексная автоматизация », «1С ERP » и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь » (рис.8), «Лимиты расхода денежных средств» (рис.9).

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

Смотрите наше видео по работой с банковскими выписками в 1С 8.3:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш ресурс. У нас присутствует много литературы разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Отчет о движение денежных средств образец" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Были ли Вы осуждены вступившим в законную силу приговором суда за совершение тяжкого или особо тяжкого преступления либо преступления, рецидив которого признан опасным (если да, то сколько раз и когда) 17. Отчет о движение денежных средств образец ли непогашенную или неснятую судимость за совершение тяжкого или особо тяжкого преступления на территории Российской Федерации либо за ее пределами не имею (если да, то сколько 18. Привлекались ли к административной ответственности за нарушение законодательства Российской Федерации в части обеспечения режима пребывания (проживания) иностранных граждан в Российской Федерации не привлекалась (если да, то сколько раз и когда) 19. Не больны ли заболеванием, вызываемым вирусом иммунодефицита человека, наркоманией, инфекционным заболеванием, которое представляет опасность для окружающих не больна (если да, то каким именно) Одновременно со мной прошу предоставить разрешение на временное проживание членам моей семьи образец заявления о зачислении в первый класс (супруг), отчет о движение денежных средств образец сын, дочь, фамилия, имя, отчество, дата и место рождения, гражданство) Сведения о другом родителе указанных детей (фамилия, имя, отчество, дата рождения, гражданство, место жительства) 20. Адрес (сведения) предполагаемого временного проживания Республика Мордовия, Лямбир- ский район, село Атемар, улица Ленина, дом 1, квартира 22.

Комментарии к Книге Отчет о движение денежных средств образец:

Александр Анатольевич,

индивидуальный предприниматель

В компании «Артис-Аудит» работают действительно квалифицированные юристы и бухгалтеры, способные решить любую задачу в рамках осуществления организацией коммерческой деятельности. При поддержке этих специалистов проблем с Налоговой инспекцией, Пенсионным фондом, ФСС, ФОМС не возникает.

Виктория Олеговна,

главный бухгалтер

При содействии специалистов «Артис-Аудит» в нашей компании был проведен аудит бухгалтерского и налогового учета, позволивший определить не только правильность ведения документации, но и существующие «слабые стороны», которые могут вызвать вопросы у фискальных органов. По результатам аудита составлены детальные рекомендации, как исправить выявленные ошибки, а также как оптимизировать используемые схемы налогообложения в интересах компании.

Ольга Николаевна,

генеральный директор

Со специалистами «Артис-Аудит» мы совместно решаем задачи бухгалтерского учета на протяжении 4 лет. За это время мы убедились, насколько качественно, слаженно и бескомпромиссно они работают, осуществляя все операции в рамках заключенного договора аутсорсинга. Профессионализм, четкое знание даже мельчайших нюансов законодательства и оперативное реагирование на любые внесенные изменения в законодательство являются визитной карточкой бухгалтеров и юристов «Артис-Аудит». Когда за нашими плечами такая поддержка, вопросы бизнеса решаются гораздо проще.

Евгения Валерьевна,

индивидуальный предприниматель

Услугами компании «Артис-Аудит» пользуюсь с момента открытия ИП, с 2011 года. За почти 4-летнее сотрудничество для себя отметила несколько важных моментов в работе специалистов этой фирмы: а) здесь все консультации предоставляются очень оперативно и в полном объеме, т. е. тебя максимально подготавливают к общению с представителями налоговых органов, информируют об особенностях прохождения той или иной процедуры, предупреждают о возможных последствиях неисполнения обязательств и проч.; б) все сотрудники невероятно компетентные, при общении вежливые и учтивые; в) стоимость услуг этой кампании приемлемая и для крупного, и для малого бизнеса, как у меня.

Наша ответственность

застрахована на

10 000 000 рублей

Ваш учет ежемесячно

проверяется

внутренним аудитором

Отчет о движении средств предоставляется в налоговый орган :

1) в электронном виде – через личный кабинет налогоплательщика на официальном сайте www.nalog.ru .

2) на бумажном носителе – непосредственно физическим лицом или его представителем по нотариальной доверенности, в налоговый орган по месту учета налогоплательщика.

3) почтовым отправлением с уведомлением о вручении.

Сроки предоставления физическими лицами отчета о движении денежных средств

по зарубежным счетам в банках

Согласно Постановлению Правительства РФ от 12.12.2015 №1365 :

- отчеты физическими лицами – резидентами в налоговые органы представляются начиная с отчетности за 2015 год ( п. 3 Постановления Правительства );

- отчет о движении средств представляется ежегодно до 01 июня года, следующего за отчетным. Первый отчет – до 01 июня 2016 года ( п. 4 Постановления Правительства );

- представлять отчет за 2015 год не нужно в случае закрытия в 2015 году счета (вклада) в банках за пределами территории РФ ( п. 4 Постановления Правительства );

- в случае закрытия счета Отчет представляется за период с 01 января (или даты открытия счета) по дату закрытия счета одновременно с Уведомлением о закрытии счета в зарубежном банке в течение 1 месяца с момента закрытия .

Ответственность за непредставление

Отчета о движении денежных средств за рубежом

С 01 января 2016 года КоАП РФ установлена административная ответственность для граждан в виде штрафа за несоблюдение порядка и сроков представления форм учета и отчетности по валютным операциям, отчетов о движении средств по счетам в банках за пределами РФ в следующих размерах:

1) несоблюдение порядка представления Отчетов о движении средств по зарубежным счетам (вкладам) – штраф от 2 000 до 3 000 рублей ( п. 6 ст. 15.25 КоАП РФ );

2) просрочка представления Отчета до 10 дней – предупреждение или штраф от 300 до 500 рублей ( п. 6.1 ст. 15.25 КоАП РФ );

3) просрочка представления Отчета более чем на 10 дней, но не более чем на 30 дней - штраф от 1 000 до 1 500 рублей ( п. 6.2 ст. 15.25 КоАП РФ );

4) просрочка представления Отчета более чем на 30 дней - штраф от 2 500 до 3 000 рублей ( п. 6.3 ст. 15.25 КоАП РФ );

5) повторное нарушение сроков представления отчетности - штраф 10 000 рублей ( п. 6.4 ст. 15.25 КоАП РФ );

6) повторное нарушение порядка представления отчетности - штраф 20 000 рублей ( п. 6.5 ст. 15.25 КоАП РФ );

За непредставление отчета или представление его с нарушением сроков административная ответственность до 31.12.2015 не установлена.

/img/(agent_otchet).jpg)