Категория: Бланки/Образцы

Калькулирование стоимости блюд, составление калькуляционных карт - одна из наиболее трудоемких участков учета в общественном харчуванни.

Предприятиями общественного питания изготавливается продукция соответствующего ассортимента, который утверждается руководителем и согласовывается с санитарно-эпидемиологической службой. При изготовлении блюд необходимо соблюдать технологических режимов производства (совместимость продуктов, их взаимозаменяемость, режимы обработки сырья и т.д.), определенных нормативной документацией (в частности, сборником [6]), стандартами, техническими условиями и санитарными правилами [4].

Блюдо [3] - кулинарное изделие или пищевой продукт в натуральном виде, готовый к употреблению, порционований и оформлен для подачи споживачам.

Фирменное блюдо - блюдо (кулинарное, мучное кондитерское изделие), изготовляемое в конкретном заведении общепита по оригинальной авторской рецептуре с присвоением ей фирменного названия, на которую распространяется право защиты интеллектуальной власности.

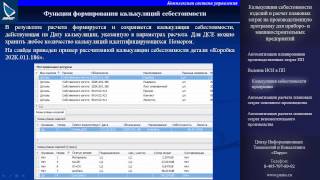

Для определения продажной цены блюд на каждый из них состоят калькуляционные карточки, где приводятся перечень составляющих этого блюда, их цена и необходимое количество. Калькуляция составляется, как правило, на 100 порций. Калькуляционная карточка подписывается завпроизводством и лицом, составила калькуляцию, и утверждается директором.

В карточке обязательно приводятся следующие данные:

- Название предприятия;

- Номер карты;

- Название блюда, ее номер в Сборнике рецептур и год издания использованного сборника;

- Перечень продуктов и нормы их закладки;

- Общая стоимость набора сырья;

- Цена одной порции и выход страви.

Если рецептура в Сборнике рассчитана на выход, например, 1000 г, а порция составляет 500 г, 300 г и т.д. необходимо соответственно пересчитать нормы закладки. Если в Сборнике приведены несколько вариантов закладки сырья для того же блюда, предприятие выбирает только один из них.

Составление калькуляции на примере картофеля "фри" (количество и цены округлены) представлены в табл. 14.1.

Таблица 14.1

© Библиотека экономической переводной литературы

Себестоимость туристского продукта складывается из суммы переменных и постоянных затрат на организацию тура. Кроме того, в себестоимость включаются и другие затраты в соответствии с приказом Государственного комитета Российской Федерации по физической культуре и туризму от 8 июня 1998 г. № 210 (Приложение 10).

К переменным (прямым и косвенным) затратам относятся К переменным (прямым и косвенным) затратам относятся:

ü стоимость размещения туристов в гостинице,

ü стоимость заказного питания, стоимость перевозки, стоимость экскурсий,

ü стоимости трансфера и организации встречи/проводов, а также комиссионные турагентам и расходы на руководителя группы.

К основным постоянным затратам туристской фирмы относятся: аренда офиса, заработная плата управленческого и иного персонала с отчислениями на социальное страхование, затраты на общую рекламу, прочие общехозяйственные расходы.

При формировании тура разрабатывается программа обслуживания туристов, в которой четко определяется количество ночевок в гостиницах. Большое влияние на цену, предлагаемую гостиницей за проживание, оказывает ее классность и месторасположение. Для массовых туров наиболее предпочтительны, конечно, гостиницы в 2-3 звезды. Для индивидуальных туров обычно заказываются гостиницы 4-5-звездочные.

Как правило, за основной вариант при расчетах стоимости проживания берется размещение 2 человек в 2-местном номере. В этом случае полная стоимость проживания одного туриста при 2 -местном проживании определяется по формуле:

R пр.= R + Дт. + Дмб.,

где R — стоимость проживания в 2-местном номере без дополнительных удобств; Дт. — доплата за телевизор; Дмб. — доплата за мини-бар.

В составе тургруппы могут быть туристы, которые выберут вариант размещения с ребенком или с третьим взрослым в номере. В этом случае, при наличии скидок (сезонных, на ребенка, при размещении третьего взрослого в номере и т.д.) полная стоимость проживания с учетом скидки будет определяться по формуле:

Rпр.ск. = Rпр. х 100% - Сск.

где Rпр. — полная стоимость проживания; Сск. –величина скидки в процентах.

Стоимость проживания за весь тур находится путем умножения стоимости проживания за одни сутки на количество ночевок:

Rпр.т. = Rпр.с. х Nноч.

где Rпр.с. — стоимость проживания в сутки; Nноч. — количество ночевок в гостинице.

В большинстве зарубежных гостиниц стоимость питания входит в стоимость проживания. В российских гостиницах, особенно соответствующих категории 2—3 звезды, как правило, этого нет. Расчет стоимости питания туриста в этом случае является довольно затруднительным делом.

При организации питания туристов могут применяться системы питания: полный пансион (завтрак, обед, ужин), полупансион (завтрак и обед или обед и ужин), только завтрак, а также следующие формы обслуживания:

ü «а ля карт » — свободный выбор клиентом блюд по предлагаемым рестораном меню;

ü «табльдот » — по единому для всех клиентов меню;

ü «шведский стол » — свободный выбор выставленных на общий стол блюд и самообслуживание.

Стоимость питания туриста определяется по следующей формуле:

Rпит. = Rпит.с. х Ттур.

где Rпит.с. — стоимость питания одного туриста (взрослого или ребенка) в сутки; Ттур. — продолжительность тура в сутках.

Стоимость питания всей тургруппы находится по формуле:

Rпит.гр = Rпит.взр. х Nвзр. + Rпит.дет. х Nдет.

где Rпит.взр. Rпит.дет. — стоимость питания взрослых и детей соответственно; Nвзр. Nдет. — количество взрослых и детей соответственно.

Если тур связан с переездами из одного населенного пункта в другой или с питанием на различных предприятиях питания, то все стоимости питания суммируются за весь тур. Стоимость перевозки зависит от вида используемого транспорта и условий его предоставления.

При поездках внутри России или в сопредельные с ее территорией государства на расстояния до 300-400 км чаще всего используется автобусный транспорт, который может принадлежать турфирме или арендоваться у автотранспортного предприятия. Арендная плата может быть 2-х видов: почасовая или покилометровая.

Если данный туристский маршрут выполняется нерегулярно, то транспорт целесообразнее использовать по разовым заказам, если же тур совершается регулярно в течение какого-то периода времени, то транспорт целесообразнее использовать на основании долгосрочных договоров между турфирмой и автотранспортным предприятием.

Автобус может арендоваться на весь тур или только на перевозку туристов из одного населенного пункта в другой. Если туристский маршрут связан с посещением нескольких населенных пунктов, то удобнее заказывать ав тобус на весь тур, хотя это может быть и дороже.

Стоимость перевозки одного туриста за время действия аренды можно определить по следующей формуле:

где Rар. — стоимость аренды автобуса (полная); Nтур. — количество туристов в группе.

Аналогично рассчитывается стоимость перевозки туристов при использовании на правах аренды любого транспорта (авиационного, железнодорожного, водного). Если же турфирма для организации тура закупает часть мест в транспорте, совершающем регулярные пассажирские перевозки по данному маршруту, то персональная стоимость перевозки для каждого туриста определяется ценой билета по данному маршруту с учетом предоставляемой групповой скидки в соответствии с выбранным туристом уровнем комфортности поездки.

В стоимость тура, как правило, входит стоимость проведения запланированных экскурсий. Последняя, в основном, не зависит от количества туристов в группе. Экскурсоводом может быть и руководитель тургруппы, но чаще всего им является штатный работник объекта показа (музея, дворца, собора, парка и т.д.).

Стоимость экскурсии в расчете на одного туриста определяется по формуле:

где Rэкс. — стоимость экскурсии (полная); Nтур. — количество туристов в группе.

Если в туре имеется трансфер, его стоимость также бу

дет входить в стоимость турпродукта, как и стоимость ор

ганизации принимающей стороной встречи и проводов

группы. В этом случае стоимость трансфера (организации

встреч/проводов) в расчете на одного туриста находится

по общей формуле:

где Rтр(в/п). – полная стоимость трансфера (организации встреч/проводов), Nтур. – количество туристов в группе.

В полную стоимость тура входят комиссионные тур-агентам в виде процента к общей стоимости тура, а также затраты на руководителя тургруппы. В разных странах приняты различные подходы к оплате гостиничных расходов и питания руководителя тургруппы: размещается и питается бесплатно, по льготным тарифам или по тем же тарифам, что и туристы. Для выполнения экономической оценки турпродукта обычно берутся наиболее жесткие условия, т.е. когда руководитель группы никакими льготами не пользуется. В этом случае затраты на руководителя группы будут состоять из стоимости размещения, стоимости питания, стоимости командировочных, стоимости страховки. Расходы на руководителя группы в расчете на одного туриста определяются по формуле:

Rр.гр. = Rпр.р.г. + Rпит.р.г. + Rком.р.г. + Rстр. р.г.

где Rпр.р.г. — затраты на проживание руководителя группы; Rпит.р.г. — затраты на питание руководителя группы; Rком.р.г. — затраты на оплату командировочных руководителя группы; Rстр.р.г. — затраты на оплату его страховки; Nтур. — количество туристов в группе.

Себестоимость тура (рассчитывается без учета накладных расходов) в расчете на одного туриста определяется как сумма всех стоимостей, отнесенных на одного туриста:

ОПРЕД ЕЛЕНИЕ ЦЕНЫ ТУРПРОДУКТА

И ДОХОДОВ ОТ ЕГО РЕАЛИЗАЦИИ

В условиях рыночных отношений сильным регулятором цен является сам рынок, где цена определяется в результате сочетания спроса и предложения. Для упрощения расчета цены разрабатываемого туристского маршрута пользуются методом «затраты плюс прибыль». Окончательное решение по установлению цены на конкретный тур принимает руководство фирмы. В этом случае цена туристской путевки для конкретного покупателя данного тура будет определяться по формуле:

Ц = Sогр. х Крент.

где Ц — цена турпутевки для конкретного покупателя; Sогр. — себестоимость (ограниченная) данной турпутевки для фирмы; Крент. — установленный коэффициент рентабельности.

По данной формуле рассчитывается цена турпутевок для различных условий размещения с учетом сезонной скидки. Зная цену тура и его себестоимость, можно рассчитать маржинальный доход туристской фирмы. (Слово «маржинальный» произошло от слова «маржа» (англ. — margin), т.е. величина, выражающая разницу между двумя определенными показателями.)

Маржинальный доход от продажи одной путевки находится по формуле:

Для расчета совокупного маржинального дохода, получаемого фирмой за весь тур, необходимо определиться с расчетной численностью группы. Обычно при планировании (разработке тура) турфирма устанавливает для себя минимальную численность группы, которую принимает за основу во всех плановых экономических расчетах, а также при обосновании эффективности разрабатываемого тура. Обычно эта численность составляет 20-30 человек.

Маржинальный доход рассчитывается для каждого вида размещения, при этом, если тур является новым и по нему нет статистики, то считается, что тот или иной вид размещения выберут одинаковое количество туристов.

Маржинальный доход фирмы от продажи всего тура определяется как сумма маржинальных доходов проданных турпутевок по данному туру.

Для расчета годового маржинального дохода фирмы от данного тура необходимо спрогнозировать общее количество туров, которое может организовать турфирма в течение года. Такими прогнозами занимается маркетинговая служба туристской фирмы.

Годовой маржинальный доход определяется по формуле:

М год. = М тур. х Nтур.

где Мтур. – маржинальный доход одного тура; Nтур .— общее количество туров за год.

В случае если маржинальный доход тура различается по сезонам, то рассчитывается доход по сезонам, а затем определяется общий доход за год:

М год. = М сез. + Мвнесез.

Кроме учтенных в себестоимости тура прямых и переменных косвенных затрат, фирма несет также и постоянные издержки по организации и реализации данного и других туров. Эти издержки формируются в целом по фирме, а затем распределяются на отдельные виды туров. Распределение постоянных расходов может производиться разными способами:

ü при наличии у фирмы нескольких видов туров накладные расходы могут быть разделены между ними равными долями;

ü пропорционально доле себестоимости данного тура вобщей себестоимости всех видов туров данной фирмы;

ü пропорционально годовой стоимости туров данного вида;

ü как заданный процент от себестоимости тура;

ü пропорционально доле годового маржинального дохода данного вида тура в общем маржинальном доходе фирмы (наиболее правильный).

Для упрощения расчетов принимают, что фирма часть маржинального дохода от каждого тура направляет на оплату своих постоянных издержек и что эта часть состав- ляет 30%. Величина постоянных издержек, приходящихся на данный тур, и валовая прибыль тура в этом случае определяется по формуле:

Rп.тур. = Мтур. х 30%

где Rп.тур. — постоянные издержки, приходящиеся на данный тур; Мтур .— маржинальный доход тура.

Пв.тур. = Мтур. – R п.тур.

где Пв.тур. – валовая прибыль данного тура, Мтур. – маржинальный доход данного тура, R п.тур. – постоянные издержки фирмы, приходящиеся на данный тур.

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ТУРПРОДУКТА

Оценить экономическую эффективность разработанного турпродукта можно с помощью показателей прибыльности и рентабельности продукции. Показатель рентабельности турпродукта определяется как отношение валовой прибыли к полным затратам фирмы по данному турпродукту. Т.о. для определения рентабельности нужно валовую прибыль разделить на полные затраты.

Затраты туристской фирмы имеют свою специфику. Она заключается в том, что все переменные затраты являются «чужими» и возмещаются при покупке турпродукта, а за счет фирмы возмещаются только постоянные издержки. Исходя из этого правильнее вышеперечисленные показатели относить не к сумме продаж, а к маржинальному доходу фирмы.

Все основные данные, полученные в ходе расчетов, сводятся в единую таблицу. Анализируется величина показателей прибыльности и рентабельности и делается вывод об экономической эффективности разрабатываемого тур-продукта.

Выполненные по данной методике расчеты позволят на стадии разработки нового турпродукта оценить возможную его экономическую эффективность, определить слабые в экономическом отношении места турпродукта, выработать меры по повышению экономической эффективности турпродукта или отказаться от его разработки.

ü Туристский тур – комплекс услуг по размещению, перевозке, питанию туристов, предоставлению экскурсионных и других услуг. Документом,дающим право на тур – туристская путевка или ваучер. Разработка маршрута осуществляется поэтапно и включает в себя определение типа маршрута, привязку

его к пунктам жизнеобеспечения, разработку паспорта

маршрута, пробную обкатку маршрута с внесением необходимых изменений, утверждение паспорта маршрута.

ü Система взаимоотношений между основными субъектами в сфере международного туризма юридически оформляется договорами. Отношения с принимающей стороной основываются на разделении предоставляемых услуг. Иностранная фирма обеспечивает проживание, питание, экскурсионное обслуживание, иногда страхование. Российская фирма — перевозку туристов, страхование, визовое оформление.

ü Проектирование процесса обслуживания туристов в ходе всего туристского путешествия осуществляется по отдельным этапам предоставления услуг и с обязательным составлением для каждого из них технологических карт. Результатом проектирования являются следующие документы: технологическая карта маршрута, паспорт маршрута, информационный листок, каталог маршрута, калькуляция тура, образец ваучера.

ü В туристском бизнесе различают 2 основных типа

тура: инклюзив-тур — комплексная услуга, жестко

включающая в себя весь пакет туристских услуг, и заказной тур — набор отдельных туристских услуг, определяемый по желанию туриста.

ü Определение экономической эффективности туристского продукта включает в себя 3 основных этапа: расчет себестоимости, расчет цены турпродукта и дохода от его реализации, оценку экономической эффективности

турпродукта.

Сегодня мы рассмотрим несколько вариантов

формирования цены на предприятии общественного

питания всё зависит к какому классу относится ваше

предприятие общественного питания .

Цена – это денежное выражение стоимости товара или

услуги .

Класс предприятия общественного питания – совокупность

отличительных признаков предприятия определённого типа

характеризующая качество предоставляемых услуг ,уровень

и условия обслуживания.

СТОЛОВАЯ –общедоступное или обслуживающее

определённый контингент потребителей предприятие

общественного питания ,производящее и реализующее

блюда в соответствии с разнообразным по дням недели

меню .

Здесь необходимо устанавливать учётные цены ,как на

сырьё так и на готовую продукцию .Другими словами по

какой цене пришёл товар от поставщика те же цены

приходуем на склад и по ним же производим калькуляцию

блюда (формируем цену на готовую продукцию) .Этот

расчёт подходит для предприятий общественного питания

государственных типов при производственных

предприятиях. учреждениях и учебных заведениях .В этом

случае калькуляцию производим по третей наценочной

категории (то есть по третий колонки в сборнике рецептур).

В настоящее время всё больше предприятий переходит на

режим работы ООО (общество с ограниченной

ответственностью) здесь целесообразно устанавливать

розничные цены.

Розничная цена – это цена ,по которой товары продаются

конечным потребителям .

Как определить розничную цену. Розничная цена =

стоимость приобретённого товара (100%) +единая торговая

наценка(38%) .Единая торговая наценка общественного

питания включает в себя расходы связанные с

производством и организацией потребления продукции.

Пример :Если вы приобрели товар за 150 руб то на склад он

поступает с + 38% то есть по 207 рублей соответственно

расчёт калькуляции производим уже по розничным ценам

.В этом случае расчёт можно производить как по третий ,

так и второй наценочной категории (3и2колонки сборника

рецептур).

КАФЕ –предприятие по организации питания и отдыха

потребителей с предоставлением ограниченного по

сравнению с рестораном ассортимента продукции.

Реализует фирменные ,заказные блюда ,изделия и напитки.

На данный период всё больше кафе открывается

индивидуальными предпринимателями и здесь самое

главное поставить правильный учёт продуктов на

производство и чтобы предприятие приносило прибыль

ввести правильный уровень наценки .Здесь возможно два

варианта .

1 На производство вводим фиксированные(единые или

одинаковые)цены на товары по категориям .Например :Все

крупы ,сыпучие объединяем в одну категорию и

устанавливаем единую фиксированную цену допустим

200% от самой высокой (если мука стоит 25 руб а сахар 40

то 40 +200%=120 рублей и значит все продукты относящиеся

к этой группе ставим по 120 рублей) .По такой же системе

устанавливаем фиксированные цены на остальные

категории продуктов :мясо(свинина ,говядина ,баранина

сюда можно поставить мясо птицы ,различные колбасы и

другие мясные продукты),овощи самая выгодная позиция

сюда объединяем (свежие овощи огурцы ,помидоры

картофель ,морковь) и фиксируем их по зимним ценам ,а

цену держим круглый год. цена при этом остаётся

приемлемой а прибыль в летний и осенний период

ощутимая .Надеюсь что принцип понятен .Всё это даёт

несколько преимуществ :один раз просчитали цену на

блюдо и она зафиксировалась на длительный период

времени ,нет необходимости постоянного перерасчёта

калькуляции .Блюдо занесли в меню и не надо его менять

постоянно особенно если это ваше фирменное блюдо. Вы

сразу видите сумму % надбавки в накладных. Возникает

вопрос как вести учёт на кухне ?А здесь всё просто вы

закупаете продукты устанавливаете фиксированные цены и

продукты на кухню поступают уже по этим цена с надбавкой

здесь ещё один плюс не один повар не осмелится взять что

то с кухни по такой высокой цене ,в противном случае ему

придётся выплачивать стоимость по цене производства. Все

продукты ставим в подотчёт заведующей производством

или администратору ,или повару тому кто будет отвечать за

кухню и в конце месяца или другого срока вами

установленного снимается ревизия на кухне.

Приход(продукты на кухне по накладным) – расход

(проданные блюда согласно чековой ленте показания

которой должны совпадать со вторыми экземплярами

счетов официантов ,первый они отдают посетителю) =

остаток .На другой месяц( приход + остаток)- расход =

остаток и т.д. В этом случае калькуляция - цена на блюдо

тоже рассчитывается по фиксированным ценам продуктов

Калькуляция проводится по высшей наценочной категории

то есть по первой колонке сборника рецептур .

2 Второй вариант продукты на производство поступают по

закупочной цене ,значит и калькуляция производится по

цене закупа а торговая наценка определяется единым % и

учитывается при определении продажной цены .То есть в

калькуляционной карте есть строка продажная цена блюда

и если при расчёте у вас получилось общая стоимость

набора по закупочным ценам допустим 70 рублей ,а %

торговой наценке вы определили 200% то продажная цена

блюда будет составлять 210 рублей ,она и указывается в

меню посетителям .При этом варианте продукты на кухне

учитываются по закупочным ценам и остатки снимаются по закупочным. Здесь учёт на кухне будет проводится немного

по другому .Приход (продукты по ценам закупа) – Расход

(чековая лента - % торговой наценки ,здесь опять повторю

чековая лента должна совпадать с дубликатами счетов

официантов)= остаток .В этом варианте весь процент

торговой надбавки является условной прибылью .

Хочу вам заметить что % торговых надбавок показанные в

примерах ни являются основанием для их применения .Вы

сами определяете его в зависимости от ваших затрат на

производство.

РЕСТОРАН – предприятие общественного питания с

широким ассортиментом блюд сложного приготовления,

включая заказные и фирменные ;винно-водочные табачные

и кондитерские изделия ,повышенным уровнем

обслуживания в сочетании с организацией отдыха .

На вашем предприятии подойдут изложенные выше

варианты надеюсь. вы с ними ознакомились .Калькуляция

проводится по высшей наценочной категории то есть по

первой колонке сборника рецептур .

Как правильно составить калькуляционную карту

технологическую карту ,технико- технологическую

карту(карта при разработке нового блюда ) мы рассмотрим

в других статьях .

В статье мы расмотрели возможные варианты ценообразования на предприяпиях общественного питания ,думаю что мои советы помагли вам с выбором вариантов по ценообразованию и ваше производство будет процветать и приносить прибыль .

Если у вас есть вопросы или что то добавить по статье

оставляйте свои комментарии .Хотите получать статьи

прямо себе на почту оставьте свой e-mail .

PS. Все материалы в подготовке своего производства общественного питания, Вы можете найти пройдя по этой ссылке. http://alexsolor.ru/wppage/prodayushhaya-stranitsa

Навигация по записям Ценообразование на предприятиях общественного питания. 4 комментарияЗдравствуйте! Как описано выше: «Приход (продукты по ценам закупа) – Расход

(чековая лента — % торговой наценки ,здесь опять повторю

чековая лента должна совпадать с дубликатами счетов

официантов)= остаток». Как высчитать прибыль, если нет кассового аппарата и официантов, повар столовой сдает выручку в кассу учреждения по квитанции, наценка на готовые блюда 80%, а наценка бара 40% ?

Наталья ответ отправлен Вам на почтовый ящик.

Здравствуйте, скажите если мы устанавливаем фиксированную цену для категории мясо, какова же будет стоимость готового блюда весом 200гр например говядина и филе курицы, они же не могут быть по одной стоимости?Спасибо.

Здравствуйте Ольга.

Так как потери при тепловой обработке у мяса и курицы совершенно разные, то цена блюда в принципе не может быть одинаковой.

Так что бы получить 200 грамм натуральной жаренной свинины вам необходимо взять 293 грамма филе сырого мяса.

Говядина на выход 200 грамм необходимо взять 317 грамм сырого мяса нетто.

Для жареного натурального филе курицы выходом 200 грамм необходимо взять 266 грамм

сырого филе нетто, а если Вы берёте филе у курицы, то сырой вес увеличивается и будит рассчитываться по брутто.

И это только по мясной позиции, при расчёте стоимости блюда будут учитываться дополнительные составляющие(жиры,маринады,специи и так далее).

В любом случае цена всегда будит разной на разные блюда.

С уважением Лариса Александрович.