Категория: Бланки/Образцы

Тема 8. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

1. Структура себестоимости и группировка затрат.

2. Учет и распределение услуг вспомогательных производств.

3. Учет и распределение расходов на управление и обслуживание производств.

4. Учет производственных потерь или брака.

5. Учет расходов обслуживающих производств.

6. Учет расходов будущих периодов.

7. Синтетический и аналитический учет затрат на производство продукции.

8. Калькуляция фактической себестоимости готовой продукции (работ, услуг).

9. Учет незавершенного производства.

10. Основные методы учета затрат на производство и калькулирования себестоимости продукции

Структура себестоимости и группировка затрат

В процессе производства наряду с созданием готовой продукции (работ и услуг) одновременно осуществляется процесс потребления материальных, трудовых и финансовых ресурсов, составляющих в денежной оценке себестоимость изготовленной продукции (работ, услуг).

Себестоимость продукции представляет собой стоимостную оценку использованных в процессе производства факторов: природных ресурсов, сырья и материалов, энергии, основных средств, нематериальных активов, трудовых ресурсов и прочих затрат, связанных с выпуском и реализацией продукции.

Себестоимость характеризует эффективность использования производственных ресурсов в организации. Снижение себестоимости - основной источник увеличения прибыли, рентабельности продукции и производства в целом.

В себестоимость включаются:

* затраты труда, средств и предметов труда, непосредственно связанные с производством продукции (работ, услуг), а так же затраты на подготовку и освоение производства;

* расходы по обслуживанию производственного процесса и обеспечению нормальных условий труда;

* расходы по управлению производством, по набору рабочей силы, подготовке и переподготовке кадров;

* расходы, связанные со сбытом продукции (упаковка, хранение, погрузка, транспортировка), расходы на рекламу;

Перечень расходов, которые могут включаться в себестоимость продукции по данным бухгалтерского учета, определен Основными положениями по составу затрат, включаемых себестоимость продукции (работ, услуг), утвержденными Министерством экономики Республики Беларусь, Министерством статистики и анализа Республики Беларусь, Министерством финансов Республики Беларусь, Министерством труда и социальной защиты Республики Беларусь с изменениями и дополнениями по состоянию на 16 июля 2004 г.

Основными положениями установлен перечень элементов затрат в соответствии с их экономическим содержанием:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств и нематериальных активов;

5) прочие затраты.

Этот перечень является обязательным для всех организаций Республики Беларусь.

Часть расходов, включаемых в себестоимость продукции (работ, услуг), нормируется для целей налогообложения (например, командировочные). Это значит, что в себестоимость продукции включают отдельные виды расходов в полном объеме (в том числе в сверхнормативном размере и сверх установленных лимитов). Но для цепей налогообложения эти расходы учитываются в пределах законодательно установленных норм. К таким расходам относятся:

* платежи за добычу природных ресурсов и выбросы загрязняющих веществ, за размещение отходов сверх установленных лимитов;

* содержание служебного, легкового транспорта и компенсации за использование личного транспорта в служебных целях сверх установленных лимитов;

* консультационные, информационные и аудиторские услуги сверх установленных лимитов;

* представительские расходы сверх установленных норм;

* командировочные расходы на служебные командировки сверх установленных норм;

* плата за обучение по договорам с вузами сверх норм, установленных законодательством;

* затраты на рекламу и маркетинговые услуги сверх утвержденных норм;

* топливно-энергетические ресурсы, израсходованные сверх установленных норм;

* выплаты по системам премирования за экономию ресурсов, мероприятия по охране труда, надбавки за профессиональное мастерство, надбавки и доплаты к тарифным ставкам и т. д. сверх утвержденных норм;

* отчисления в резерв предстоящих расходов сверх утвержденных норм.

Основными положениями определены и расходы, включаемые в себестоимость, но не учитываемые при налогообложении.

* стоимость израсходованных проб и образцов продукции для установления ее соответствия стандартам при отрицательных результатах этих испытаний;

* стоимость бесплатно предоставляемых работникам отдельных отраслей коммунальных услуг, питания и продуктов, бесплатного жилья, суммы денежных компенсаций за непредставление бесплатного жилья, компенсации в связи с повышением цен сверх индексации доходов.

Не включаются в себестоимость:

* премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

* надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

* дивиденды, выплачиваемые по акциям трудового коллектива организации;

* оплата жилья, путевок, экскурсий, культурно-зрелищных мероприятий и другие выплаты, носящие характер социальных льгот.

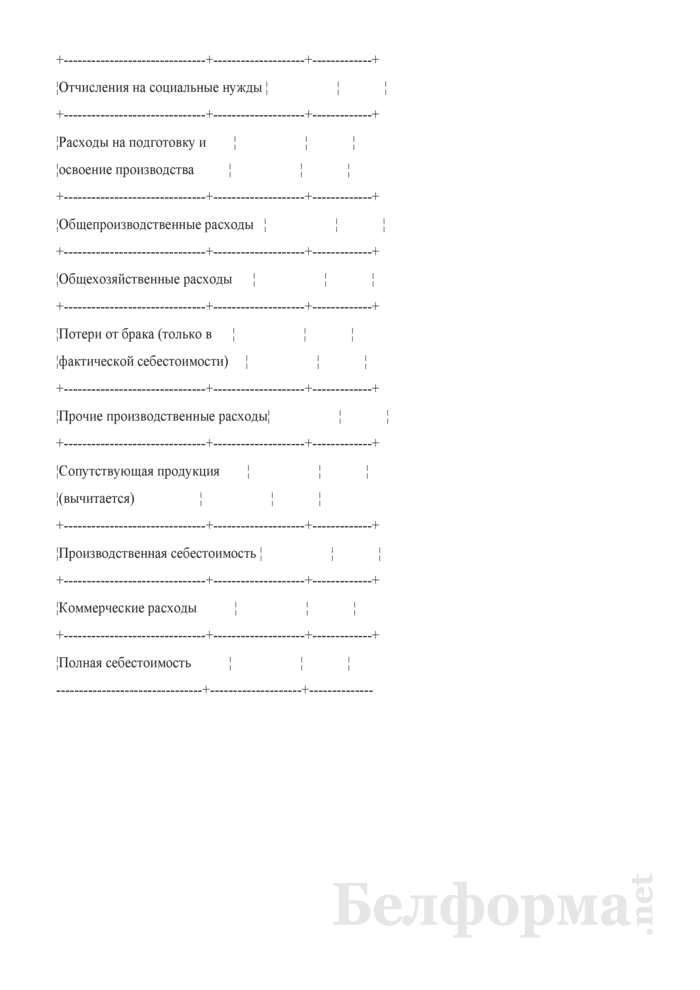

Группировка затрат по элементам дополняется классификацией в зависимости от их функциональной роли в процессе производства по калькуляционным статьям, где учитывается целевое использование средств.

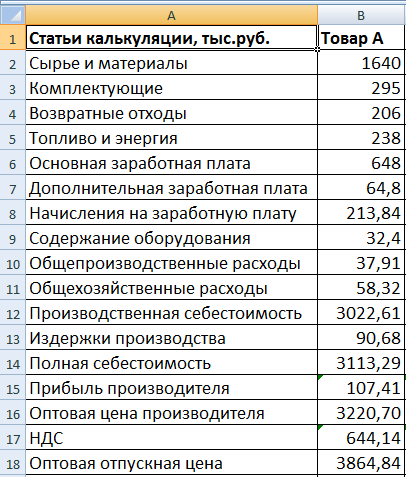

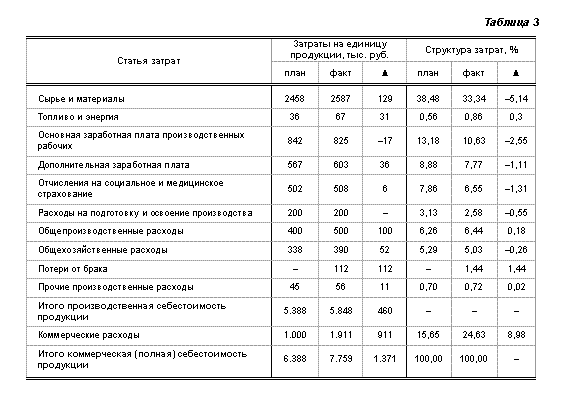

Перечень статей калькуляции определяется отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Для промышленных предприятий Республики Беларусь установлена типовая номенклатура калькуляционных статей затрат. Она включает следующие статьи:

1. Сырье и материалы (возвратные отходы вычитаются).

2. Покупные изделия и полуфабрикаты.

3. Топливо и энергия на технологические цели.

4. Амортизация основных средств.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на освоение и подготовку производства.

9. Расходы на содержание и эксплуатацию оборудования.

10. Общепроизводственные (цеховые) затраты.

11. Общехозяйственные (заводские) затраты.

12. Потери от брака.

13. Прочие производственные расходы (включая налоги и обязательные взносы в себестоимости продукции).

14. Коммерческие расходы (расходы по реализации).

Итог первых 13 статей калькуляции образует производственную себестоимость продукции, а итог всех 14 статей - полную себестоимость продукции.

Полная себестоимость – это производственная себестоимость плюс коммерческие расходы.

Применительно к отраслевым особенностям данная типовая номенклатура статей трансформируется, что позволяет организациям калькулировать себестоимость с учетом характера и структуры производства и упрощает методологию бухгалтерского учета.

Затраты на производство классифицируют по ряду других признаков:

1. По назначению и функциональной роли в процессе производства затраты делятся:

* на основные - непосредственно связаны с производством конкретной продукции (затраты на оплату труда производственных работников, сырье и материалы, затраты на содержание

основных производственных фондов). Сокращение основных расходов возможно в определенных нормах и связано конкретно с технологическими условиями производства;

* накладные - расходы по управлению и обслуживанию производства (заработная плата управленческого персонала, расходы по содержанию объектов административно-хозяйственного

назначения, канцелярские расходы и др.). При улучшении организаций производства расходы по управлению можно сократить без ущерба производству.

2. По отношению к формированию себестоимости продукции выделяют затраты:

* включаемые в себестоимость - определяются «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)»;

* не включаемые в себестоимость - погашаются за счет прибыли (затраты по аннулированным заказам, затраты на содержание законсервированных производственных мощностей).

3. По способу включения затрат в себестоимость продукции их классифицируют:

* на прямые - связанные непосредственно с производством одного вида продукции (работ, услуг) и включаемые в себестоимость единицы продукции (работ, услуг) в прямом порядке

(большая часть основных расходов). Например, расход сырья на производство конкретной продукции;

* косвенные - связаны с производством нескольких видов продукции и подлежат распределению между отдельными ее видами пропорционально принятому базису: заработной плате, объему выполненных работ, весу и т. д. К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств.

4. По отношению к объему производства затраты делятся:

* на условно-переменные - изменяются пропорционально изменению объема производства (прямые затраты сырья и материалов, заработная плата производственных рабочих);

* условно-постоянные - не зависят от изменения объема производства продукции (заработная плата управленческого персонала, материальные затраты, связанные с содержанием цехов).

5. По составу и степени однородности затраты подразделяют:

* на элементные - затраты, состоящие из экономически однородных элементов (сырье и материалы, оплата труда, амортизация);

* комплексные - затраты, состоящие из совокупности разнородных элементов, т. е. включают разные виды затрат, но в калькуляции показаны общей суммой (общепроизводственные

и общехозяйственные расходы).

6. По длительности действия затраты классифицируют на следующие виды:

* текущие затраты - обеспечивают ход производственного процесса, а длительность их действия не превышает отчетного периода;

* периодические затраты - производятся периодически и обеспечивают ход производственного процесса в течение ряда лет (в сельском хозяйстве — затраты на удобрения).

7. По технико-экономическому назначению различают затраты:

* производительные - предусмотрены сметой, отвечают определенному назначению и вытекают из потребностей производства (стоимость сырья и материалов, израсходованных на производство продукции);

* непроизводительные - не предусмотрены сметой, а обусловлены различными нарушениями производственного процесса (потери от простоя, брака, недостачи и порчи товарно-материальных ценностей).

8. По месту возникновения, видам продукции (работ, услуг) затраты делятся:

* на хозяйственные затраты — формируют полную себестоимость продукции;

* затраты центра ответственности — формируют бригадную (цеховую) себестоимость;

* затраты конкретного объекта калькуляции — издержки по производству отдельного вида продукции (работ, услуг).

Затраты на производство продукции (работ, услуг) включаются в себестоимость того отчетного периода, к которому они относятся, независимо от предварительной или последующей оплаты.

Отдельные виды затрат (на подготовку и освоение производства, погашение стоимости специальных инструментов и приспособлений), в отношении которых нельзя точно установить, к какому калькуляционному периоду они относятся, а также затраты сезонных отраслей промышленности включаются в затраты на производство в сметно-нормализованном порядке, определяемом отраслевыми рекомендациями (инструкциями).

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

У нас также ищут:

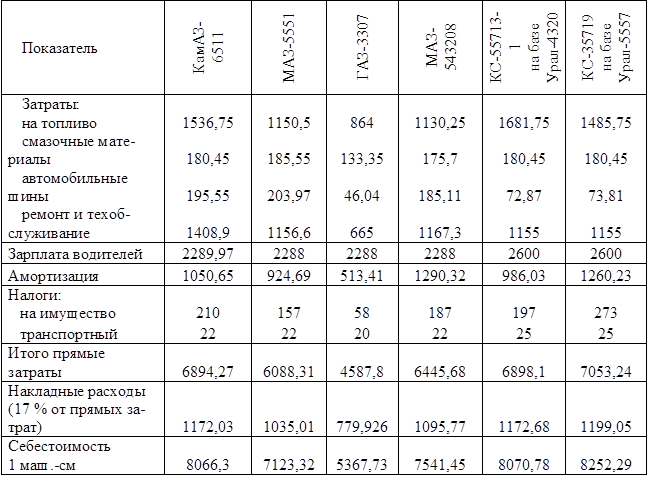

Калькуляция затрат на услуги образец и правила составленияВо вторую группу врубаются расходы на подготовку и освоение производства, на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и остальные производственные расходы. Под калькуляционным способом понимается совокупа применяемых приемов отражения издержек на создание и реализацию, которые позволяют найти фактическую себестоимость. Калькуляция издержек и расчет себестоимости продукции на примере. Эта систематизация принципиальна для бухгалтерского учета и она отличается от систематизации издержек по предназначению, так как группирует все расходы поначалу по принципу их соотнесения с видом деятельности, т.

Для производственной сферы этот показатель база для формирования цены. В рассматриваемом примере расход энергии на данный вид работ в согласовании с установленными нормативами составляет 15 квтч. К косвенным издержекам отнесите расходы на предварительные, содержание, эксплуатацию и техническое сервис оборудования, другие производственные расходы коммерческие и общехозяйственные расходы. К главным относятся издержекы на материалы, сырье, горючее и другие производственные ресурсы, которые преобразуются в готовое изделие (либо в услугу).

Как составить калькуляцию на работы составление калькуляции на услугиперсональная калькуляцияна пусконаладочные работы. разглядим поэтапно процесс составления плановой калькуляции и формирования цены на безалкогольный сильногазированный напиток тархун.Порядок составления для строй, транспортных, трудовых и др издержек.

Ответыmail ru как составить калькуляцию на определенный вид услугРассчитаем расход материалов на ремонт электродвигателя по статье материалы. чтоб верно составитькалькуляциюуслуги, необходимо следовать методическим инструкциям по отрасли.Калькуляция представляет собой определение издержек в валютном выражении, приходящихся на единицу продукции либо выполненных работ, оказанных услуг по видам издержек (по статьям расходов). Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из последующей таблицы возвратимые отходы считаем от расходов на сырье и материалы (берем обозначенный процент). Покупные комплектующие изделия и полуфабрикаты. Все издержекы, начиная с вещественных и заканчивая иными производственными, составляют неполную себестоимость изделия (услуги) либо производственную. Республике беларусь (дальше - указ) - совета министров рб от 10. Это проведение маркетинговых кампаний, упаковка, транспортировка продукции до потребителя и другие подобные расходы.

Основанием для регистрации цен тарифов сверх предельного индекса может быть убыточность или возможное возникновение убыточности в целом по предприятию или по отдельным товарам работам, услугам. занимающим значительный удельный вес в объеме производства данного предприятия. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Следовательно, данное производство является материалоемким и важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам органам государственного социального страхования. Планово-расчетные цены исчисляются на основе плановой себестоимости товарной продукции коэффициентным методом по трем укрупненным группам продукции лесозаготовок лесоматериалы круглые, дровяная древесина для технологических нужд и дрова для отопления. на обезличенное франко-конечные склады предприятия, без распределения по отдельным франке железнодорожные склады, верхние рюмы и пункты потребления и переработки. исходя из следующих коэффициентов: Распределение древесины по группам и групповые коэффициенты плановых цен ------------+-----------------------------------------+------------- ¦ Группы ¦ Наименование сортиментов ¦Коэффициенты¦ ¦сортиментов¦ ¦ ¦ +-----------+-----------------------------------------+------------+ ¦I ¦Лесоматериалы круглые ¦ 1,2 ¦ +-----------+-----------------------------------------+------------+ ¦II ¦Дровяная древесина для технологических ¦ 0,55¦ ¦ ¦нужд ¦ ¦ +-----------+-----------------------------------------+------------+ ¦III ¦Дрова для отопления ¦ 0,25¦ ------------+-----------------------------------------+------------- Планово-расчетные цены на хлысты устанавливаются в размере 85 процентов от производственной себестоимости обезличенного кубометра древесины. Эти коэффициенты устанавливаются, как правило, исходя из соотношений обоснованных оптовых цен предприятия на эти виды продукции. Определение расчетной нормы рабочего времени производится в соответствии с о порядке определения расчетной нормы рабочего времени и часовой тарифной ставки в Республике Беларусь, утвержденным постановлением Минтруда РБ от 18. Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а также исчислить себестоимость единицы продукции. Отчисления в инновационный фонд относятся на себестоимость и включаются в затраты по производству и реализации продукции, товаров работ, услуг. учитываемые при налогообложении. Неизрасходованные материалы на конец месяца учитываются в составе материальных ценностей на складе цеха. Учет затрат по месту возникновения позволяет вести его раздельно по цехам и заводу в целом. При отсутствии на предприятии раздельного учета расхода топлива и энергии на технологические и другие нужды затраты распределяются по видам изделий пропорционально плановым затратам, а также допускается определение затрат электроэнергии на технологические цели по мощности нагревательных элементов электрооборудования и др.

Амортизация основных 872 0,3 767 0,4 7. При расчете цены на производимые работы и услуги организации должны руководствоваться следующими нормами законодательства о ценообразовании: - РБ от 10. Цех Y 2 часа по 7,00 р. Сумма основной заработной платы, выплачиваемой производственным рабочим-сдельщикам, определяется исходя из объема производства соответствующих видов продукции, установленной нормативной трудоемкости производства норм выработки и средней часовой дневной тарифной ставки с учетом доплат по сдельно-премиальным системам оплаты труда в размерах, предусмотренных действующим законодательством. В первом разделе "Свод затрат на производство и реализацию" по строкам приводятся затраты по статьям расходов на объем производства, продукция, а также затраты, относящиеся к работам и услугам, не включаемым в состав товарной продукции. В данном виде услуги основной статьей затрат является заработная плата весовщицы и амортизационные отчисления, начисленные по основному средству - весам. Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей. Затраты на производство продукции 251 180 100 192 214 100 В том числе: 3. Расчеты и планы: Формируем тариф на услугу по взвешиванию ФОРМИРУЕМ ТАРИФ НА УСЛУГУ ПО ВЗВЕШИВАНИЮ В процессе хозяйственной деятельности промышленные предприятия оказывают работы услуги производственного характера, не относящиеся к основному виду деятельности.

Для этого необходимо из общей суммы затрат на производство и реализацию продукции работ, услуг исключить затраты на непроизводственные счета, вычесть изменение остатка по счету «Расходы будущих периодов», изменение остатков незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки, не включаемых в стоимость продукции, и добавить прирост или вычесть уменьшение остатка по счету «Резерв предстоящих расходов и платежей». Материалы закладываются а начале процесса X, дополнительные материалы — в ходе процесса Y, когда процесс завершен на 70%. Затраты на содержание лесовозных дорог относятся на производство лесозаготовок по статье "Услуги лесовозного транспорта на вывозке и расходы по содержанию лесовозных дорог". Учитываются эти расходы на счете «Общепроизводственные расходы» бухгалтерского учета. При этом плановые калькуляции себестоимости впервые производимых в этом году изделии и изделий, производимых на новых мощностях, составляются исходя из проектных показателей. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Средневзвешенная цена также может определяться после каждого поступления. К таким работам и услугам относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов; проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов; ремонт основных средств, используемых в предпринимательской деятельности, и пр. Расход материальных ценностей за месяц оценивается исходя из средневзвешенной цены приобретения и определяется отклонение от цен, принятых при списании по расходным документам.

Общезаводские накладные расходы на фирме, где имеются три производственных подразделения два станочных цеха и один сборочный и два обслуживающих подразделения склад и отдел технического оборудования составляют: Заработная плата вспомогат. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия фирмы. Должны быть также равны суммы затрат вспомогательного производства и расходов по комплексным сметам, включенные в первый раздел шахматной таблицы и расшифрованные во втором разделе по элементам затрат. Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а также исчислить себестоимость единицы продукции. Амортизация зданий, сооружений и инвентаря общезаводского назначения.

главный аналитик ОАО «Издательство «Просвещение»

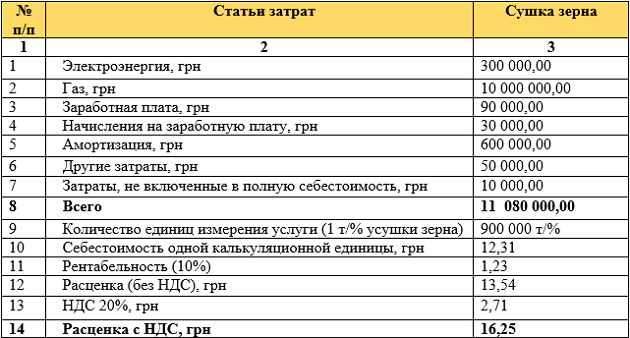

Основной вопрос при калькуляции себестоимости продукции – какие затраты компании учитывать при расчете? От ответа зависит способ расчета. В статье разберем примеры расчета методами поглощенных и прямых затрат.

Калькуляция себестоимости – популярное и очень полезное «упражнение», которым занимаются бухгалтеры и финансовые аналитики, и плодами их изысканий интенсивно пользуются:

Таким образом, себестоимость можно называть краеугольным камнем принятия бизнес решений, поэтому пример расчета ее калькуляции пригодится очень широкому кругу пользователей внутри компании.

Определение и техника калькуляции себестоимостиСебестоимость – денежная оценка затраченных на производство продукции ресурсов, таких как сырье и материалы, человеческие ресурсы и прочее. Ее можно рассчитать в целом по компании, производственному подразделению или цеху, по отдельному продукту, а также для отдельных видов компании актуальны расчеты себестоимости заказа, технологического передела, узла.

В бухгалтерском учете расчет себестоимости для производственных компаний включает статьи, представленные на рисунке.

Методические рекомендации по управлению финансами компании

Рисунок. Основные статьи бухгалтерского учета для расчета себестоимости

Для торговых или компаний, предоставляющих услуги, план статей затрат для расчета себестоимости будет отличаться незначительно – возможно не будет статьи «сырье и материалы», почти наверняка не будет статей «Возвратные отходы» и «Потери от брака», «Коммерческие расходы» могут рассматриваться как «Общепроизводственные» и прочее.

Фактическая, плановая и нормативная себестоимостьПри оценке фактической себестоимости производства или оказанных услуг за отчетный период будут учитываться реально понесенные расходы на нужды основной деятельности. Нетрудно предположить, что в расчет могут попасть как производительные обоснованные траты ресурсов, так и непроизводительные, и оценить эффективность понесенных расходов можно только сравнивая полученные результаты с нормативными или плановыми.

Нормативная калькуляция себестоимости представляет собой денежное выражение исторически сложившейся технологии производства. В целях практического управленческого учета следует использовать текущую достижимую нормативную себестоимость, то есть нормативы по которой соответствуют эффективному функционированию имеющегося оборудования. Она учитывает реальный уровень выхода оборудования из строя, обычный уровень простоя и брака. Если оборудование новое и статистика его функционирования еще не наработана, используйте нормативы компании-поставщика или запросите у обслуживающей вас инжиниринговой компании. Чтобы оценить эффективность, надо рассчитать по нормативам себестоимость фактически произведенной продукции или услуг. В данном случае мы четко увидим отклонения в производстве от технологии.

Плановая строится на плановых значениях выпуска. При расчете плановой себестоимости могут использоваться как нормативы так и данные прошлого периода. В практике часто рассчитывают именно эту величину, чтобы по итогам периода делать план-факт анализ .

Методы расчета себестоимости единицы продукцииОсновной вопрос: какие затраты компании относить на себестоимость при расчете на единицу продукции?

От ответа на этот вопрос зависит метод расчета:

Нельзя не упомянуть такую популярную концепцию как теория ограничений. созданную Элияху Голдраттом. В рамках этой концепции использование полной и усеченной себестоимости при наличии значительных издержек, не зависящих от объема производства (постоянных или условно постоянных), может приводить к экономически неоправданным, ошибочным решениям при выборе позиций ассортимента для снятия с производства. Постоянные издержки будут перераспределяться на другие позиции ассортимента, тем самым увеличивая значение себестоимости и, возможно, делая другие позиции убыточными.

Концепция предлагает использовать показатель:

Пропускная способность = выручка от продаж – (минус) полностью переменные затраты.

Под полностью переменными затратами здесь подразумевается только стоимость прямых материалов с учетом стоимости доставки. Затраты на оплату труда чаще всего нельзя назвать полностью переменными и их надо исключать. В итоге получаемая величина, аналогично себестоимости, используется для формирования наиболее эффективного ассортимента в условиях ограниченности ресурсов.

Но традиционными методами калькуляции все же остаются директ-костинг и метод поглощенных затрат.

Расчет себестоимости методом поглощенных затрат (absorption costing)При использовании метода поглощенных затрат прямые и косвенные расходы, то есть все расходы относящиеся к производственным процессам, ложатся в себестоимость продукции (это счета 20 и 25 РСБУ). Общехозяйственные расходы (счет 26 РСБУ) относятся на реализацию продукции и не распределяются на конечные продукты.

Прямые затраты не требуют дополнительных преобразований при переносе на продукцию, тогда как для отнесения общепроизводственных затрат используют метод аллокации расходов на основе базы распределения. В качестве базы выбирается один из приведенных ниже критериев:

Хорошей практикой является предварительное распределение расходов по центрам производственных затрат, а только затем уже пропорционально базе распределения перенос затрат на единицу продукции. При этом для разных центров затрат может использоваться своя база распределения.

Калькуляция себестоимости. Пример расчета

Компания производит два продукта «А» и «Б». Объем производства составил 1 000 шт. в месяц продукта «А» и 200 шт. продукта «Б» (табл. 1).

Таблица 1. Пример расчета методом поглощенных затрат (руб.)

Продукт / статья затрат

Согласно альтернативному методу – директ-костингу – при расчете себестоимости производства необходимо было учитывать только те расходы, которые имеют прямое отношение к производству. Идея директ-костинг подхода в том, что менеджер производства контролирует только те расходы, которые относятся к производству. Таким образом, в нашем примере надо убрать коммерческие расходы из себестоимости продуктов. Тогда по продукту «А» она составит 234 руб. а «Б» – 599 руб (табл. 2).

Таблица 2. Пример расчета методом директ-костинга (руб.)

Продукт / статья затрат

Ситуация жизненная – департамент маркетинга и департамент продаж крупного предприятия могут генерировать несоразмерные себестоимости продукции расходы, что приведет к убыткам, а при выборе направления оптимизации затрат к ошибочным решениям.

В длительном периоде – от года – все расходы являются переменными и можно констатировать невозможность функционирования производства без коммерческих и других накладных расходов, таким образом, в долгосрочном периоде концепция полной себестоимости тождественна концепции Голдратта.

В практике также используется ряд прикладных методов расчета себестоимости:

Для финансовой отчетности и по РСБУ и по МСФО применяется метод полного учета затрат.