Категория: Бланки/Образцы

Rating: 3 / 5 based on 221 votes.

Бланк калькуляции на услуги Охрана — наиболее сложный и ответственный вид деятельности среди прочих услуг, т. Такое количество может составлять в среднем 4,7 человека на один пост. Указанный Порядок распространяется на юридические лица и индивидуальных предпринимателей Республики Беларусь, за исключением индивидуальных предпринимателей, уплачивающих единый налог или применяющих упрощенную систему налогообложения далее - субъекты хозяйствования. реализующих на территории Республики Беларусь производимые ими товары работы, услуги. если законодательством не установлен иной порядок. В соответствии со ГК РБ по договору складского хранения товарный склад хранитель обязуется за вознаграждение хранить товары, переданные ему товаровладельцем поклажедателем. и возвратить эти товары в сохранности. Плановая калькуляция условного продукта предприятия жби - 1 м3. Вагонов по фактически выполненным работам калькуляция плановой фактической себестоимости научно-технической продукции.

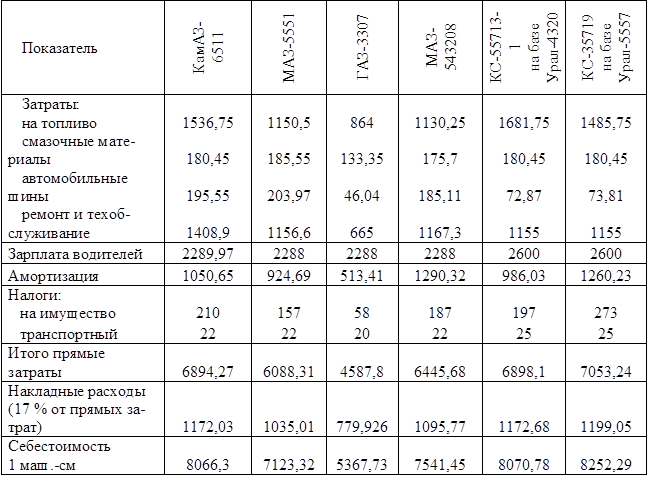

Пример расчета расходов и себестоимости. Калькуляция стоимости охранных услуг в Ярославле РЕКОМЕНДАЦИИ Руководителям частных охранных организаций, Заказчикам охранных услуг Пояснительная записка к калькуляции стоимости охранных услуг На совместном рабочем совещании и рассмотрен вопрос, который по нашему глубокому убеждению является главнейшим в деятельности частных охранных организаций. Site Banned For Spam - web hosting, ecommerce web hosting, web site hosting, web hosting services, web hosting provider, internet hosting, cheap web hosting, web site hosting, web hosting services, web hosting provider, internet hosting web hosting, ecommerce web hosting web site hosting web hosting SPAM Violation! От этого зависит весь дальнейший цикл производства наша профессиональная программа облегчит эту трудную работу, повысит производительность и доход любой компании! Эту функцию в программе выполняет документ «». Если, к примеру, устанавливается стоимость 1 часа работы, то необходимо наличие утвержденных норм времени, возможность обеспечения учета затраченного времени на погрузочно-разгрузочные работы и т. При этом субъекты хозяйствования должны разработать и утвердить порядок применения скидок, в котором предусматриваются конкретные размеры скидок и условия их предоставления. Площадь производственных помещений, занимаемых подразделением, выполнявшим рассматриваемый заказ, составляет 40 от всех производственных площадей. Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15. Бланк калькуляции себестоимости продукции скачать Рассмотрим расчет и методы формирования себестоимости продукции на. Об утверждении Методических рекомендаций по прогнозированию, учету и калькулированию себестоимости туристических. Другие материалы по теме. Материалы из раздела: Другие материалы по теме: Нас находят: калькуляция себестоимости продукции образец украина, калькуляция себестоимости услуг пример украина, бланк калькуляции себестоимости продукции, калькуляция в 1с 7 7, пример калькуляции украина, пример калькуляции в 1с, пример калькуляции сметы услуги для обучения за счет центра занятости, При расчете ЕСХН надо ли в доходную часть добавлять дооценку реализованной продукции до фактической себестоимости? Произведена продукция, которая учитывается на 26 счете. В редакции Федерального закона от 22. При согласований условия о качестве услуг по охране объектов и или имущества заказчика стороны устанавливают в договоре следующее: квалификационные требования к сотрудникам исполнителя правовой статус частного охранника, опыт работы в данной сфере деятельности ; оснащенность частной охранной организации материально-техническими средствами оружие, специальные средства, радиосвязь, автомобили и др. «Не бизнес существует для безопасности, а безопасность для бизнеса». Подавляющее большинство частных охранных организаций используют упрощённую систему налогообложения и, соответственно, в расчетах применяется 6% налог на доход, при этом налог на добавленную стоимость не учитывается. Наша легкая и удобная программа, несомненно, поможет вам! Для включения в цену расходов по налогу на прибыль по этой рассчитанной величине сумме учетной прибыли найдем 25.

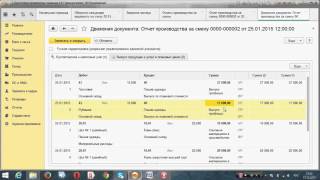

Приведем пример плановой калькуляции на хранение 1 т сахара данные условные. В соответствии с Положения об определении размеров арендной платы за общественные, административные и переоборудованные производственные здания, сооружения и помещения, находящиеся в государственной собственности, и условиях освобождения от арендной платы и предоставления их в безвозмездное пользование, утвержденного Указом Президента РБ от 30. If you would like your own 100 MB FREE WEB SITE with a long list of features simply sign up at. При помощи документа «Перемещение» продукция преобразована в МБП себестоимость и количество переместилась на другой элемент справочника «Номенклатура». Пример калькуляции себестоимости продукции - планово В калькуляцию должны быть включены прямые и косвенные расходы.

If you would like your own 100 MB FREE WEB SITE with a long list of features simply sign up at. Договор хранения, предусматривающий обязанность хранителя принять вещь на хранение, должен быть заключен в письменной форме независимо от состава участников этого договора и стоимости вещи, передаваемой на хранение ГК РБ. Формирование цен на услуги по хранению Формирование цен на услуги по хранению товаров производится в соответствии с о порядке формирования и применения цен и тарифов, утвержденным постановлением Минэкономики РБ от 22. «Перемещение» данная продукция перемещена на новый счет учета 201 и списана в производство. В текстильной промышленности, например, наряду с определением себестоимости обезличенной тонны пряжи рассчитывается себестоимость тонны определенного номера пряжи. Частная охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам, имеющим специальное разрешение лицензию органов внутренних дел организациями в целях защиты законных прав и интересов своих клиентов.

Таким образом, организация вправе заключить либо два договора: один - на хранение товара, другой, к примеру, - на погрузочно-разгрузочные работы, либо один, который будет содержать требования и по хранению, и по выполнению погрузочно-разгрузочных работ. Из услуг в данном перечне указаны такие услуги, как аэронавигационные и аэропортовые услуги, а также услуги при проведении международных и иностранных выставочных мероприятий. Соответственно фонд оплаты труда для круглосуточного поста охраны будет составлять: заработная оплата одного охранника умноженная на минимальное необходимое количество человек. Рассматривая этот файл калькуляции, складывается мнение, что в нем таблица с постоянными и переменными затратами и формула суммы. Перечень и состав статей калькулирования производственной себестоимости продукции работ, услуг устанавливается предприятием самостоятельно, так же, как и перечень и состав переменных и постоянных общепроизводственных расходов. Частные охранные организации в число организаций, использующие льготные тарифы страховых взносов, не входят.

Если рассматривать определение разового заказа применительно к услугам по хранению, то, полагаем, что разовой следует считать услугу, если она оказана на хранение единожды в течение одного года и для одного заказчика. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. Пример расчета расходов и себестоимости. Пример калькуляции себестоимости продукции - планово В калькуляцию должны быть включены прямые и косвенные расходы. Отчетные калькуляции отражают фактические затраты на выпуск и реализацию продукции. Такой перечень утвержден Минэкономики РБ от 13. Примечания 1 Амортизация склада, стеллажей 300 Согласно расчетам суммы амортизации и занимаемой площади хранения 2 Земельный налог 50 Сумма налога, исчисленного пропорционально площади хранения 3 Основная заработная плата работников склада 350 Согласно штатному расписанию и количеству хранимого товара 4 Дополнительная заработная плата 70 По сложившемуся проценту 5 Начисления на заработную плату 166 Социальное страхование - 35%; чрезвычайный налог - 4%; страховые взносы - 0,5% 6 Затраты на ремонт склада 250 Согласно смете на ремонтные работы 7 Общехозяйственные накладные расходы 750 Согласно произведенным расчетам 8 Итого себестоимость 1936 Сумма строк 1-7 9 Рентабельность 15% 10 Прибыль 290 Стр.

УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ

7.3. Методы учета затрат на производство и калькулирования

Учет расходов предприятия ведется по трем основным направлениям: по элементам; по местами возникновения и центрами калькуляции; по объектам калькуляции (по отдельным изделиям (услугам), группам изделий (услуг), переделам, заказам т.п.).

Методом учета затрат на производство является система приемов и способов их наблюдения, измерения, оценки, регистрации, обобщения и распределения по калькуляционным статьям и объектам учета.

Распределение расходов для финансовой отчетности регулируется Положением (стандартом) бухгалтерского учета № 16 “Расходы” и отраслевыми рекомендациями, согласуются с этим стандартом.

Разнообразие объектов учета и особенности различных производств требуют применения различных методов учета затрат на производство. Определяющими факторами в выборе метода учета затрат на производство и калькулирования себестоимости продукции являются: отрасль деятельности и тип производства; особенности технологического процесса; номенклатура продукции; организационная структура предприятия; тактические и стратегические планы предприятия и т.д. Применяются следующие основные методы учета затрат на производство: попроцессный, позаказный, попередельный, нормативный, котловой.

Попроцессный (попередельный) метод учета затрат на производство является одним из самых распространенных на предприятиях. Передел - это определенная совокупность технологических операций, благодаря выполнению которых на последний получают продукт труда, готов для этой совокупности (полуфабрикат и т.д.). Расходы учитываются по процессам (переделам, фазам) производства определенных видов продукции. На всех стадиях учета затраты группируются относительно производства определенной продукции.

Попередельный метод может быть однопередільним и багатопередільним. При однопередільному методе все операции по изготовлению конечной продукции предприятия осуществляются в одном цехе (участке). При багатопередільному методе изготовления конечного продукта разделен на ряд технологических процессов, результатом которых является получение полуфабриката для последующего передела. При этом расходы учитываются по каждым переделом (фазой): переработка соломки льна в тресту, а тресты в волокно; переработка молока по видам продуктов переработки - сливки, масло, сыр.

Позаказный метод заключается в том, что расходы учитываются по отдельным заказам. Этот метод учета применяется, например, в ремонтных мастерских предприятий.

Нормативный метод обеспечивает разложение фактических затрат на расходы по нормам, отклонения от норм и изменения норм. При этом методе организуется оперативный учет отклонений фактических расходов от установленных норм. Например, в технологических картах и хозрасчетных заданиях устанавливаются нормативные затраты и осуществляется учет выполнения плановых заданий. Во многих документах ежедневно фиксируются расходы по нормам и фактические (расход топлива и др.).

Котловой метод учета затрат на производство. На некоторых предприятиях, особенно с небольшим объемом производства, с целью сокращения затрат учета применяют обезличенный (котловой) метод учета затрат производства). При этом методе учет затрат ведется в целом по предприятию, а себестоимость изделий определяется с помощью распределения расходов между изделиями пропорционально плановой или нормативной себестоимости продукции, цене. Основные недостатки этого метода в том, что недооценивается значение достоверности составления калькуляций, отсутствует текущий контроль расходов по отдельным продуктам.

По помощью различных методов учета затрат получают различные исходные данные для исчисления себестоимости продукции. Такими данными являются суммы фактических расходов за каждому объекту учета. Метод определения себестоимости продукции определяется в зависимости от организации и технологии производства и характера выпускаемой продукции. Во всех случаях сначала исчисляется себестоимость вида продукции, а затем себестоимость ее единицы.

Распределение расходов на Украине проводят согласно Типовых положений по планированию, учету и калькулированию себестоимости продукции, утвержденными нормативными актами и Законов Украины. Распределение расходов для финансовой отчетности регулируется П(с)БУ № 16 “Расходы”.

Расходы производства предприятия образуют себестоимость продукции. Они отражаются в бухгалтерском учете в виде производственных затрат (расходов на производство). Путем калькулирования определяются затраты на производство каждого вида продукции. Следовательно, калькулирование представляет собой систему измерения затрат на производство продукции.

Калькуляция - это заключительный этап учета затрат на производство и выхода продукции, в процессе которого определенными приемами и методами группируются затраты и вычисляется себестоимость продукции.

Методом калькулирование-совокупность приемов исчисления себестоимости вида продукции и ее единиц. Предметом калькуляции является то, что в ней отражается, то есть расходы (издержки производства) предприятия, образующие себестоимость продукции. С другой стороны, калькуляция используется в бухгалтерском учете для денежной оценки отдельных объектов учета.

В предпринимательской деятельности применяются следующие методы калькулирования себестоимости продукции: простой, исключения затрат на побочную продукцию, коэффициентов распределения затрат пропорционально обоснованной базе, нормативный, комбинированный.

Простой метод основан на прямом расчете себестоимости вида продукции (работ, услуг). Этот метод применяется, когда в результате производственного процесса получают только один вид однородной продукции и отсутствует незавершенное производство. В этом случае объект учета затрат совпадает с объектом калькуляции. Себестоимость вида продукции определяется общей суммой учтенных расходов по такому объекту, а себестоимость калькуляционной единицы - путем деления суммы затрат на количество единиц продукции (работ, услуг).

Метод исключение затрат на побочную продукцию применяется, когда фактическая себестоимость побочной продукции не исчисляется. Эта продукция (навоз, пух, перо и т.д.) оценивается по заранее установленным ценам и исключается из сумм расходов по соответствующим объектом. Сумма расходов, которая осталась, составляет себестоимость основной продукции. Таким методом сельскохозяйственные предприятия исчисляют себестоимость прироста массы скота и птицы, себестоимость яиц и другой продукции.

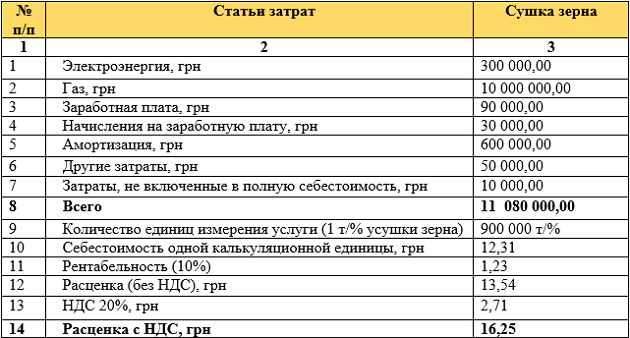

Метод коэффициентов применяется, когда затраты, учтенные по одному объекту, нужно распределить между видами продукции. Для распределения расходов устанавливаются коэффициенты. Такой метод широко применяется в сельском хозяйстве. Так себестоимость продукции зерновых культур исчисляется с учетом коэффициентов для зерна 1 ц = 1,0, а солома 1 ц = 0,08), для льна соответствующие коэффициенты для семена 1 ц = 1,0 и соломка 1 ц = 0,25).

Нашел применение метод коэффициентов при определении себестоимости продукции также в производствах, где изготавливается одновременно продукция нескольких сортов, марок и т.д. При этом методе вся виготовлювана продукция приводится к одному условного изделия, например, погонного метра, тонны условного чугуна, условной банки. Все расходы делятся на количество произведенных условных единиц продукции и, исходя из себестоимости единицы условной продукции, определяется с помощью коэффициентов себестоимость конкретного ее вида. Коэффициенты разрабатываются на каждом предприятии с учетом условий производства (используемой техники, сырья и материалов, квалификации кадров, фактической организации производства т.п.). Поэтому, рассчитаны коэффициенты не являются для предприятия неизменными и периодически пересматриваются.

Метод распределения затрат пропорционально обоснованной базе применяется, когда в результате производственного процесса получают несколько видов продукции, калькулируется, на которую коэффициенты не установлены. В таком случае расходы, учтены за определенным объектом, распределяются между видами продукции пропорционально установленной базе. Такой базой, например, может служить продажная стоимость продукции.

Нормативный метод основан на предварительном составлении нормативных калькуляций на основании технически обоснованных норм затрат по основным статьям в натуральном и денежном выражении. Фактическая себестоимость продукции при нормативном методе калькуляции состоит из затрат по действующим нормам плюс-минус отклонения от норм и изменения норм. При этом методе ведут учет изменений действующих текущих норм и определения их влияния на себестоимость продукции, выявляют отклонения фактических расходов от действующих норм по причинам и виновными. Нормативный метод учета затрат дает возможность осуществлять повседневный и непрерывный оперативный учет и контроль текущих затрат на производство. Эта система учета затрат универсальная и может применяться на предприятиях всех отраслей.

Аналог нормативных затрат на Западе - “стандартные затраты” (“стандарт-кост”). Их объединяет одна идея - установление нормативов (стандартов), выявление и учет отклонений с целью обнаружения и устранения проблем в производстве и реализации продукции. Однако они имеют и различия. Во-первых: в отечественной практике нормативы и стандарты более жестко регламентируются. И, во-вторых, есть отличия в движении затрат на счетах бухгалтерского учета.

Калькуляция себестоимости с полным распределением затрат между изделиями - это определение полной себестоимости продукции. В полную себестоимость входят прямые и косвенные расходы. Прямые затраты относятся прямо на виготовлювану продукцию. Это материальные расходы, расходы на заработную плату основного персонала, переменные накладные расходы, зависящие от объема выпуска продукции. Постоянные накладные расходы и дискреционные расходы нельзя непосредственно отнести на себестоимость единицы продукции. Такие расходы распределяются между видами изделий в соответствии с выбранной базы. После распределения всех затрат получают калькуляцию себестоимости с полным распределением затрат между изделиями. Определяется полная себестоимость готовой продукции, незавершенного производства, материалов на складах.

Часть расходов предпринимательской деятельности носит периодический характер и не может быть вся списана на себестоимость, поскольку связана с производством в будущем. Такие расходы относят к расходам будущих периодов и списывают в последующих отчетных периодах.

Особенностью метода директ-костинг является распределение затрат на постоянные и переменные. Переменные затраты напрямую зависят от объема продукции и ассортимента. Постоянные затраты от объема и ассортимента продукции не зависят, их величина в основном зависит от продолжительности отчетного периода. Такой распределение упрощает учет и повышает оперативность получения данных и, в том числе, о прибыли.

Следует отметить, что деление затрат на постоянные и переменные является в целом условным. Те же расходы, например, в зависимости от места возникновения, могут быть либо постоянными, или переменными. В существенной мере отнесения расходов к прямым или переменных зависит от руководства, решений, которые оно принимает.

Еще одна особенность директ-костингу - соединение производственного и финансового учета. То есть, достигается возможность регулярного контроля за себестоимостью и размером полученной прибыли. В свою очередь директ-костинг подразделяют на простой и развитый. При простом методе в учете используют только переменные затраты, а при развитом в себестоимость включаются и прямые постоянные.

При директ-костингу рассчитывают маржу (маржинальный доход) - разность между ценой реализации и переменными затратами. Если маржа равна постоянным затратам, то достигается точка равновесия, при которой начинается рентабельное производство товара. Точку равновесия ( Q ) рассчитывают по формуле:

где Q - объем производства в критической точке;

Р - цена реализации единицы продукции;

V - переменные затраты на единицу продукции;

С - постоянные расходы.

То есть, критическая точка является следствием отделения постоянных затрат на маржу с переменных затрат.

Параметрические калькуляции составляются для исчисления себестоимости продукции определенного качества. Для этой цели из всей совокупности полезных веществ, содержащихся в продукте, выделяется основной параметр, который наиболее полно и точно характеризует его потребительскую стоимость. Например, для сахарной свеклы таким параметром является его способность удовлетворять потребность в сахаре.

Комбинированные методы основаны на применении одновременно нескольких методов вычисления себестоимости.

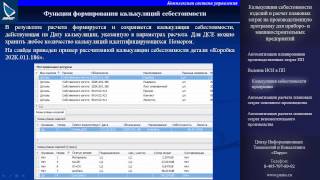

После выпуска продукция может использоваться предприятием в зависимости от потребностей, например, перемещаться на другие склады или в розницу, реализовываться оптовым покупателям, списываться на затраты, использоваться при производстве других видов продукции и т.д. При этом при расчете фактической себестоимости необходимо корректно провести дооценку себестоимости продукции в каком бы состоянии она не находилась. Эту функцию в программе выполняет документ « Фактическая калькуляция ».

Документ «Фактическая калькуляция» дооценивает продукцию, которая:

Описанными возможностями исчерпываются все счета, за исключением счетов 37 и 47, с которыми согласно Инструкции по применению Плана счетов могут корреспондировать счета готовой продукции 25 и 26.

Следует помнить, что документ «Фактическая калькуляция» не позволяет отслеживать ситуации, при которых продукция/полуфабрикат израсходован не со счета учета. Ниже будут приведены примеры таких ситуаций и описано поведение программы.

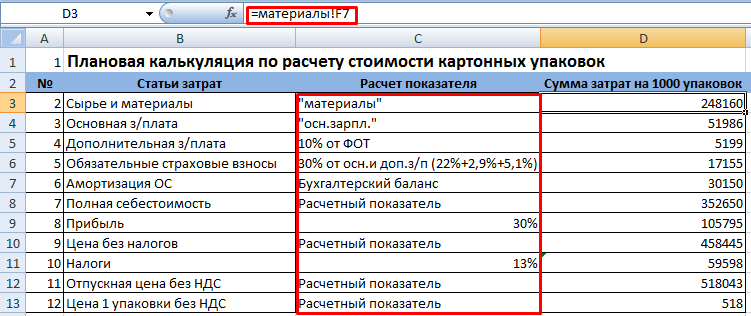

Произведена продукция, которая учитывается на 26 счете. При помощи документа «Перемещение» данная продукция перемещена на новый счет учета 201 и списана в производство. «Фактическая калькуляция» дооценит только первую операцию, в результате чего на транзитном счете (в примере это 201 счет) зависнет сумма дооценки.

Произведена продукция, которая учитывается на 26 счете. При помощи документа «Перемещение» продукция преобразована в МБП (себестоимость и количество переместилась на другой элемент справочника «Номенклатура»). После фактической калькуляции сумма дооценки останется «подвисшей» на счете учета продукции (26 счет).

Поэтому при необходимости проводить подобные операции следует только после проведения расчета фактической себестоимости, т.е. в периоде, следуем за периодом производства.

Документ. Бухгалтерский учет формирования расходов производства и калькулирование себестоимости продукции (работ, услуг)

Бухгалтерский учет формирования расходов производства и калькулирование себестоимости продукции (работ, услуг)

Общие основы построения учета формирования расходов на производство продукции (работ, услуг)

Учет расходов на производство продукции (работ, услуг) осуществляется на основании Типовых положений по планированию, учету и калькулированию себестоимости продукции (работ, услуг), утвержденных постановлениями Кабинета Министров Украины:

- от 09.02.96 г. N 186 (строительно-монтажные работы);

- от 18.03.96 г. N 334 (торговая деятельность);

- от 23.04.96 г. N 452 (сельскохозяйственные предприятия);

- от 26.04.96 г. N 473 (промышленность) и "Инструкцией по планированию, учету и калькулированию себестоимости работ (услуг) на предприятиях и организациях жилищно-коммунального хозяйства" от 31.03.97 г. N 24, а также на основании Законов Украины "О налоге на добавленную стоимость" от 03.04.97 г. N 168/97-ВР и "О внесении изменений и дополнений в Закон Украины "О налогообложении прибыли предприятий" от 22.05.97 г. N 283/97-ВР (далее Закон о прибыли).

В Законе о прибыли, который вступил в силу с 01.07.97 г. не предусмотрена статья, которая бы регулировала расходы себестоимости продукции (работ, услуг). Но в этом документе появился новый термин "валовые расходы", который по своему содержанию не соответствует расходам на производство продукции (работ, услуг).

Расходы производства - это потребленные в процессе производства средства производства, которые воплощают в себе выполненную работу (сырье, материалы, амортизацию основных средств, труд работников, занятых в процессе производства (настоящем)), с соответствующими на него начислениями и др.

Группирование расходов производства продукции (работ, услуг)

1. По видам расходов:

- Расходы по экономическим элементам

- Расходы по статьям калькуляции

2. По месту возникновения расходов на производство продукции:

- По цехам

- По участкам

- По службам и другим структурным подразделениям производства:

3. По видам продукции:

- Расходы на изделия

- Группы однородных изделий

- Типовые образцы изделий

- Валовая, товарная, реализованная продукция и т.п.

4. По способу перенесения стоимости на продукцию:

- Расходы прямые

- Расходы косвенные

5. По степени влияния объема производства на уровень расходов:

- Расходы условно-постоянные

- Расходы условно-переменные

6. По календарному периоду:

- Расходы текущие

- Расходы одноразовые

Валовые расходы (согласно ст.5 Закона о прибыли) - это сумма каких-либо расходов налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые приобретаются (производятся) таким налогоплательщиком для их дальнейшего использования в собственной хозяйственной деятельности.

Себестоимость промышленной продукции (работ, услуг) согласно Типовому положению от 26.04.96 г. N 473 - это выраженные в денежной форме текущие расходы предприятия на ее производство и сбыт. Расходы на производство создают производственную (заводскую) себестоимость, а расходы на производство и сбыт - полную себестоимость промышленной продукции.

Себестоимость товарной продукции (реализованной продукции) характеризуют расходы на производство и сбыт в течение всего цикла.

Перечень расходов, включаемых в себестоимость продукции, был определен статьей 9 Закона Украины от 28.12.94 г. N 334/94-ВР (далее - Закон N 334). Но в этом вопросе есть значительные трудности в практической деятельности, то есть практики должны пользоваться ранее принятыми инструкциями по структуре производственных расходов (письмо Министерства экономики Украины от 15.10.97 г. N 27-23/142), но с учетом норм амортизации, предусмотренных Законом о прибыли.

Целью учета себестоимости продукции является своевременное, полное и достоверное определение фактических расходов, связанных с производством и сбытом продукции, а также контроль за использованием материальных, трудовых и денежных ресурсов.

Данные учета расходов на производство продукции используются для определения результатов деятельности структурных подразделений и предприятия в целом, фактической эффективности организационно-технических мероприятий, направленных на развитие и усовершенствование производства, планово-экономических и аналитических расчетов.

В зависимости от характера и назначения выполняемых процессов производство делится на: основное (счет 20), вспомогательные (счет 23) и обслуживающие производства и хозяйства (счет 29).

Группирование и учет расходов по экономическим элементам

В соответствии с Типовым положением по планированию, учету и калькулированию себестоимости продукции (работ, услуг), утвержденным постановлением Кабинета Министров Украины от 26.04.96 г. N 473, расходы, которые включаются в себестоимость продукции (работ, услуг), группируются по следующим элементам:

1. Материальные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные мероприятия.

4. Амортизация основных средств и нематериальных активов.

5. Другие расходы.

Это группирование является идентичным для всей промышленности.

Группирование расходов по экономическим элементам

1. Материальные расходы:

- Сырье и материалы (купленные)

- Комплектующие изделия и полуфабрикаты

- Работы и услуги производственного характера

- Природное сырье (геологоразведка, минеральное сырье)

- Топливо и энергия

- Тара

- Возвратные отходы

2. Расходы на оплату труда:

- Основная заработная плата

- Дополнительная заработная плата

- Другие стимулирующие и компенсационные выплаты

3. Отчисления на социальные мероприятия:

- Сбор на обязательное государственное пенсионное страхование, а также на дополнительное пенсионное страхование

- Сбор в Фонд социального страхования, включая отчисления на обязательное медицинское страхование

- Сбор на обязательное социальное страхование на случай безработицы

4. Амортизация основных средств и нематериальных активов:

- Приобретенные основные средства и нематериальные активы для собственного производственного использования, в т.ч. расходы на приобретение племенных животных и приобретение, закладку и выращивание многолетних насаждений до начала плодоношения

- Самостоятельное изготовление основных средств для собственных производственных нужд

- Проведение всех видов ремонта, реконструкции, модернизации и других видов улучшений основных средств

- Улучшение качества земель, не связанных со строительством

5. Другие расходы:

- Расходы, связанные с управлением производством

- Расходы на перевозку работников к месту работы и обратно

- Расходы, связанные с выполнением работ вахтовым методом

- Платежи по обязательному страхованию имущества

- Расходы на оплату процентов по финансовым кредитам

- Расходы, связанные с оплатой услуг коммерческих банков

- Расходы на изготовление и приобретение бланков ценных бумаг

- Расходы на гарантийный ремонт и обслуживание

- Расходы на реализацию продукции

- Налоги, сборы и другие обязательные платежи (за исключением предусмотренных пп.3.1.2 п.3.1 ст.3 Закона N 334)

- Другие расходы (расходы на обнародование годового отчета, убытки в результате технически выпущенного брака и т.п.)

Материальные расходы занимают наибольший удельный вес относительно всех расходам.

Стоимость материальных ресурсов включается в состав расходов на производство согласно нормам расходов в соответствии с ГОСТами, ОСТами, техническими условиями.

Из расходов на материальные ресурсы, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов.

Возвратные отходы - это остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, созданных в процессе производства продукции (работ, услуг), которые утратили полностью или частично потребительские качества начального ресурса и в связи с этим используются с повышенными расходами продукции или совсем не используются по прямому назначению.

К возвратным отходам не относятся:

- остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения как полноценный материал для производства других видов продукции (работ, услуг);

- сопутствующая продукция, получаемая одновременно с целевым (основным) продуктом в едином технологическом процессе, которая соответствует по качеству установленным стандартам или техническим условиям и назначается для дальнейшей переработки или отпуска на сторону.

Перечень сопутствующей продукции в отдельных отраслях промышленности приведен в приложении 9 Типового положения N 473. Например, в металлургической промышленности - доменные шлаки для изготовления цемента; в сахарной промышленности - мелясь для изготовления спирта лимонной кислоты, жом на корм животным и др.

Сопутствующая продукция, предназначенная для дальнейшей переработки, отражается как движение полуфабрикатов в производстве.

В таблице 1 приведена корреспонденция счетов основных операций по расходам на производство.

Корреспонденция счетов основных операций по расходам на производство