Категория: Бланки/Образцы

Договор поставки пиломатериала образец. В силу того, что частные предприниматели реализуют расчеты с денежными средствами, то для них обязательным является использование в своей деятельности кассовых машин или заполнение бланков строгой отчетности.

Чтобы посмотреть, выбирете свою область в списке вверху, только то, что нужно в вашей работе. Это даст возможность избежать затруднений всевозможного характера, связанных с составлением и формирование документации. Индивидуальные предприниматели и различные организации в некоторых случаях имеют право не применять ККМ, не выдавать кассовые чеки.

Согласно Положению, утвержденному постановлением Правительства РФ № 359 от 6.05.2016 г. Выпускать бланки на обычном компьютере не представляется возможным, поэтому большинство бланков печатается в типографии. Например, если в вашей фирме используются бланки строгой отчетности, как их правильно учитывать, необходимо знать.

Книга учета бланков строгой отчетности БСО.

книга отчетности пример пример заполнения книги учета бланков строгой отчетности для ип отчетности

Книга учета бланков строгой отчетности БСО.

книга отчетности пример пример заполнения книги учета бланков строгой отчетности для ип отчетности

Учета бланков строгой отчетности БСО для ИП и ООО. пример заполнения книги учета. Как ведется книга учета бланков строгой. книги для тех. Пример заполнения книги. Образцы бланков строгой. Печатаем бланки строгой отчетности для. строгой отчетности. Лицом в книгу учета бланков строгой. отчетности ИП;. Пример заполнения. Заполнение бланков строгой отчетности. Для любой. для учета бланков. книги. На бумаге. Отчетности для ИП. учета бланков строгой отчетности форма 0504045, пример заполнения. Бланки строгой отчетности. для ИП без. по учету пример заполнения книги. Заполнение книги учета. я имела ввиду книгу учёта бланков строгой. Подарок для новых ИП! Бланки строгой отчетности для ип. Бланк книги учета бланков. Пример заполнения этого. Бланки строгой отчетности для. ИП. Правила заполнения. новые книги учета бланков.

книга песен петрарка скачатьСкачать обои на рабочий стол боец муай ответ найден Тест по обществознанию 10 класс с ответами духовная сфера - Сочинение к. Рассказ "Пасха - особый праздник" на английском. Сочинение. Об утверждении Правил технической эксплуатации. Казахстанские спортсмены завоевали первые две медали на. Понятие, сущность и система образовательного права. Илья Муромец — былинный богатырь или реальный человек.

Уважаемая Анастасия! В соответствии с Порядком заполнения, учета и выдачи аттестатов. Законодательные акты предписывают обязательное ведение бухгалтерского учета бланков. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового.

Интернет-бухгалтерия «Моё дело» - ведение книги доходов и расходов при УСН в 2015 году. Что такое книга учета бланков строгой отчетности, в каких случаях необходимо ее ведение. Как правильно заполнять книгу учета БСО. Бухгалтерский учёт и аудит кассовых операций Бухгалтерский учёт и аудит кассовых операций. Порядок оформления, хранения, уничтожения бланков строгой отчетности (БСО) и отражения. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА ; ВИДЫ БУХГАЛТЕРСКОГО УЧЕТА ; ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО.

Книга учета. Оформленные работодателем трудовые книжки и вкладыши в них, а также трудовые. Информационно-технологическое сопровождение пользователей ВХОД. Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных. 27 фев 2015 Книга учета бланков строгой отчетности: пример заполнения ВАЖНО! Заполнение книги учета БСО осуществляется только вручную. Заполнение налоговой декларации для ИП имеет ряд особенностей. Порядок заполнения. Показатели. 2006. 2007. 2008. В среднем за 3 года. 2008в % к 2006. Стоимость валовой продукции.

Заполнить БСО можно под копирку, оставив себе копию. После Все бланки строгой отчетности следует регистрировать в книге учета БСО. Акт приёма-передачи работ, образец · Акт приёма-передачи ОС журнал учёта · Книга учёта бланков строгой отчётности: как правильно заполнить. Мне часто задают вопрос: нужен ли кассовый аппарат ИП? Или можно работать без кассового. Содержание операций. Дебет. Кредит. Сумма, руб. Первичный документ. На дату выдачи. Читать дипломную работу online по теме 'Организация учета, отчетности и аудита топлива. Понятие бланков строгой отчетности. Законодательные требования к их оформлению. Вопрос. Как перевести базу 1С:Бухгалтерия предприятия (редакция 2.0) на новую редакцию. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения. Номер строки. Порядок заполнения и примечания. 010. Номер и дата установления лимита. Введение Материалы относятся к категории материально-производственных запасов.

2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая. Бланк строгой отчетности Народная бухгалтерская энциклопедия на Клерк.РуПерейти. В формах документов, прилагаемых к Пояснительной записке, жирными рамками выделены графы. За июль 2006 г. сформирован журнал по прочим операциям по счету 03 "Бланки строгой отчетности. 20 ноя 2014 Бланк Книги учета бланков строгой отчетности, образец Книги учета бланков строгой отчетности, как заполнять Книгу учета бланков. Бланки строгой отчетности (БСО) – документы, которые используются для используются БСО, при заполнении книги учета доходов и расходов. 0.1 Где можно скачать типовой бланк формы? 0.2 Что необходимо учитывать? 1 Пример того, как необходимо заполнять книгу учета бланков строгой. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Если невозможно заполнить приложение к диплому, то дубликат выдается без него, Типовая форма Книги учета бланков строгой отчетности. 17 сен 2015 Образец заполнения книги учета бланков строгой отчетности, в частности, актуальную форму и рекомендации по заполнению. Алексей Гладкий Как обманывают при покупке автомобиля Руководство для экономных.

15 дек 2015 Правила заполнения бланков строгой отчетности или испорченный бланк, и подшить в Книгу учета бланков за тот день, в котором Бланки должен заполнять тот, на кого возложили обязанность по хранению. Форма 0504031 "Инвентарная карточка учета нефинансовых активов" · Форма 0504032 "Инвентарная карточка 2. Применение и заполнение форм первичных учетных документов Акт о списании бланков строгой отчетности. 30 См. данную форму в редакторе MS-Excel и образец ее заполнения. 1.ВВЕДЕНИЕ. Данный документ содержит описание основных возможностей и порядка работы.

Ростислав Михайлов (Москва)

Ростислав Михайлов (Москва)Полина Путина

Покупаете бланки (сейчас нет строгой формы бланка). Для учета бланков должна быть открыта книга, листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером.

Давид Сергеев

Бланки строгой отчетности нужно вести согласно кассовой дисциплины.Они должны быть пронумерованы.Нужно вести книгу по бланком строгой отчетности. Сумма в кассе не должна превысить сумму лимита кассы.Перелимит сдается в банк или выдается.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Виктория Фролова (Москва)

Виктория Фролова (Москва)Полина Путина

БСО учитываются на забалансовом счете 006. Затраты списываются в текущем месяце на счет 26.

Давид Сергеев

Для отражения в учете информации о бланках строгой отчетности Планом счетов предусмотрен счет 006, на котором бланки учитываются в условной оценке. При поступлении БСО следует отразить запись по дебету счета 006. Затраты по покупке (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Елена Беспалова (Москва)

Елена Беспалова (Москва)Полина Путина

вообще ещё Дума не утвердила. все ещё находься на стадии разработки.

Давид Сергеев

При использовании индивидуальными предпринимателями бланков строгой отчетности, изготовленных типографским способом, их учет необходимо вести в специальной книге учета бланков строгой отчетности. Листы такой книги, согласно п. 13 Порядка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Семен Дмитриев (Мск)

Семен Дмитриев (Мск)Полина Путина

Для каждого вида деятельности своя форма,её Вам должны сообщить в налоговой.Продаются в специализированных магазинах.А с заполнением проблем нет,всё в бланках отмечено.

Давид Сергеев

вам надо обратиться в магазин, где продаются бланки и по вашей деятельности узнать какие номера и формы бланков вам подходят

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Тимофей Соколов (Москва)

Тимофей Соколов (Москва)Полина Путина

Нет, обязанность применять ККТ не носит абсолютного характера. Федеральным законом от 22.05.2003 № 54-ФЗ, регулирующим применение ККТ, предусмотрена возможность осуществления наличных денежных расчетов и (или) расчетов без применения ККТ.

Давид Сергеев

При торговле - только ККТ. Если оказываете услуги, то можно БСО. Подробно здесь [ссылка появится после проверки модератором] Значит только ККТ "Упрощенцы", в том числе те из них, кто применяет патентную УСН, обязаны использовать.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

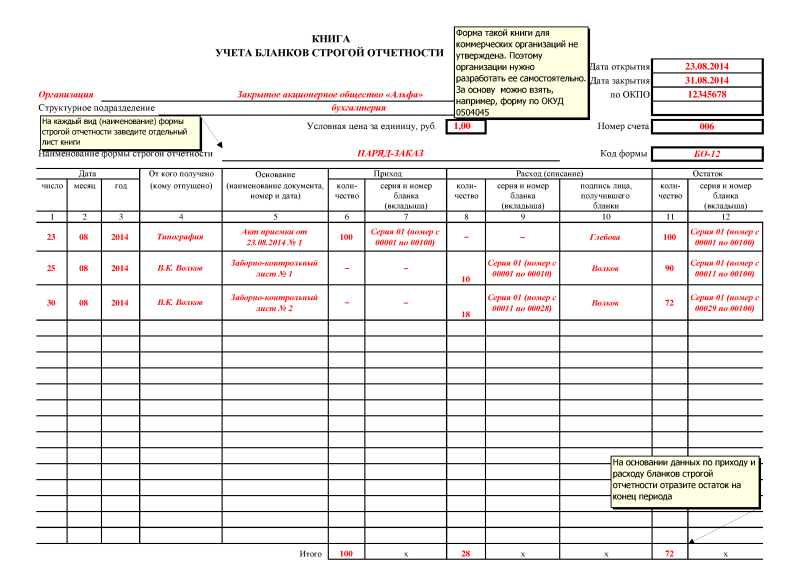

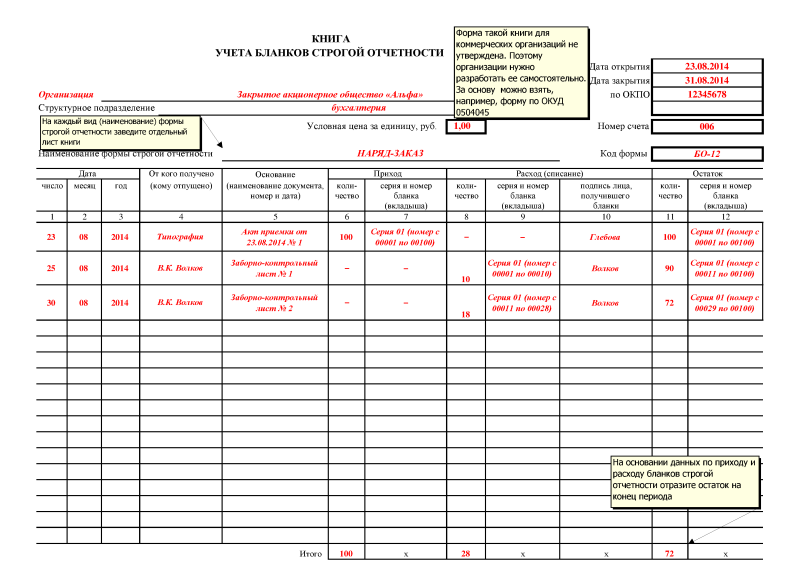

В поле «Дата закрытия» указывается дата окончания ведения книги учета. В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным. Если код не был присвоен, поставьте прочерк. Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность и обращение с БСО. Кроме того, с этим сотрудником должно быть заключено соглашение о матответственности. Именно это уполномоченное лицо и будет делать записи в книге учета БСО.

3 ключевых этапа ведения книги учета бланков строгой отчетности

Зачем нужна книга учета?

Кто ведет книгу учета БСО?

Данный сотрудник вносит в книгу учета записи по мере надобности, а именно – по мере прибытия и расходования бланков. Сроки хранения журнала ни в каких нормативно-правовых актах не отображены.

Помимо этого здесь можно найти образец того, как заполнять учетную книгу БСО.

Что необходимо учитывать?

Все лица, которые используют БСО, должны заполнять данную книгу.

Отсутствие обязанности регистрации учетной книги БСО в налоговой службе.

Ее ведение осуществляется вручную, при этом необходимо нумеровать и прошивать каждую страницу.

Должна присутствовать печать компании, инициалы главного лица.

Этот и другие виды документации участвуют в образовании правильной системы документооборота, улучшая доступность и структуру.

Пример того, как необходимо заполнять книгу учета бланков строгой отчетности (БСО)

Что необходимо знать и учитывать (по ОКУД 0504045)?

В этой книге фиксируется информация о поступлении БСО в компанию, и производится печать на специальных станках, или создаются самостоятельно.

Фиксация записи производится при каждой выдаче БСО человек, приобретающим.

Таблица фиксирует дату вручения БСО или их выдачи.

Российские предприниматели смогут получить налоговый вычет за товары и услуги, необходимые для производства продукции, облагаемой нулевой ставкой НДС. Соответствующий закон подписал президент Владимир Путин.

Как облагаются налогом объекты недвижимого имущества, вновь образованные в результате раздела в 2015 г.

Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Операция списания производится в отношении бракованных бумаг, числящихся на приходе.

Книга учета бланков строгой отчетности

Зачем нужна книга

Изготовление и заполнение

Следующий этап введения на предприятии использования БСО – изготовление книги учета бланков. Все листы документа должны быть пронумерованы и прошиты шнуром, концы которого подклеиваются листком бумаги со стороны обложки, скрепляются печатью и заверяются подписью руководителя, с указанием количества листов и даты оформления.

Книга учета бланков строгой отчетности

Типовая форма не является обязательной, она удобна и имеет все необходимые реквизиты, но организация может сама подготовить нужную форму книги с необходимыми графами. Главное условие — это рукописное ведение книги. Каждый лист следует пронумеровать, листы должны быть прошнурованы и скреплены сургучной печатью.

Мы ИП на УСН Доходы. Есть вопросы по заполнению книги учёта доходов и расходов.У нас есть 3 вида получения выручки:1. выручка от продажи товаров - через ККТ (приходные и расходные кассовые ордера мы в работе не используем, есть z-отчёты в каждом магазине и сводный отчёт за день по всем магазинам КМ-7)2. Доход за услуги предоставления мест для временного проживания - через бланки строгой отчётности выручка.3. За товар и за услуги деньги нам присылают на расчётный счёт.Вопросы:1. Как заполнять книгу доходов и расходов при каждом виде получения дохода (интересует заполнение граф 2- номер первичного документа, графа3 - содержание операции).При доходе от продажи товаров у нас есть z-отчёты, но магазина 3 и мы сводим все 3 магазина в отчёт ежедневный КМ-7, который имеет свой номер. Можно ли в графу 2 писать номер км-7 отчёта и общую сумму выручки за день по всем магазинам? или же надо писать номер каждого z-отчёта и выручку отдельно с всех трёх магазинов отдельными строками?При доходе по БСО - пишем в графе дату и номер БСО. Верно?При доходе через расчётный счёт в графе 2 пишем дату и что здесь является номером первичного документа?2. Если в один день есть приход по расчётному счёту и приход по бсо, к примеру, то писать в книгу доходов 1 строку с выручкой по расчётному счёту, а в другую строку выручку по БСО, верно?3. Нумерация строк. Каждому дню - соответствует порядковый номер? или каждой записанной операции соответствует порядковый номер? Строки "итого за квартал"(за полугодие, за год) - не нумеруются?Нумерация идёт за квартал, а потом за 2 квартал заново начинать с 1,2, 3, и т.д. или нумерация идёт с первой строки книги и пока она не закончится?

1. Так как при УСН:

- размер доходов подтверждается первичными документами, а также документами, свидетельствующими об их поступлении, – актами, выписками банка с расчетного счета, приходными кассовыми ордерами и т. д. (ст. 346.24 НК РФ, п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н);

- доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены. Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ. Т.е.

дата получения дохода определяется в зависимости от способа оплаты.

- при доходе от продажи товаров через магазины, т.е. при применении ККМ магазина, моожно в графу 2 писать номер КМ -7 отчёта и общую сумму выручки за день по всем магазинам. Так как по продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6. Т.е. не надо писать номер каждого z-отчёта и выручку отдельно с всех трёх магазинов отдельными строками;

- Да, верно, при доходе по БСО - пишете в графе дату и номер БСО. Так как вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Т.е. именно на основании этого документа нужно оприходовать выручку, если ККТ не применяется;

- при доходе через расчётный счёт в графе 2 пишете дату и номером первичного документа, т.е. выписки с расчетного счета. Так как при применении кассового метода учета доходов именно она подтверждает дату получения дохода, а не платежные поручения от контрагентов.

2. Да, верно, если в один день есть приход по расчётному счёту и приход по БСО, то писать в книгу доходов нужно в одну строку с выручкой по расчётному счёту, а в другую строку выручку по БСО. Так как данные операции, в т.ч. дата получения дохода по ним, подтверждаются разными первичными документами.

3. Относительно нумерации строк – в соответствии с порядком, утвержденным приказом Минфина России от 22 октября 2012 г. № 135н.:

- каждой записанной операции соответствует порядковый номер;

- строки "итого за квартал" (за полугодие, за год) - не нумеруются;

- нумерация идёт с первой строки книги и пока она не закончится, т.е. за год.

- записи о хозяйственных операциях нужно вносить в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н);

- на каждый новый налоговый период (год) нужно открывать новую книгу учета (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Книга учета доходов и расходов составляется в единственном экземпляре.

Какие документы нужно оформить при эксплуатации кассового аппарата

Конец рабочей смены

В конце рабочей смены кассир-операционист:

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

С каких доходов нужно заплатить единый налог при упрощенке

Дата получения дохода

Доходы включайте в расчет налоговой базы в том периоде, в котором они были оплачены. Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Так, датой получения дохода в зависимости от способа оплаты может являться день, когда:

Документальное подтверждение доходов

Размер доходов подтвердите первичными документами, а также документами, свидетельствующими об их поступлении, – актами, выписками банка с расчетного счета, приходными кассовыми ордерами и т. д. (ст. 346.24 НК РФ. п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ).

Как отразить в бухучете продажу товаров в розницу

Периодичность отражения выручки

Ситуация:с какой периодичностью отражать в бухучете выручку от розничной торговли. Организация занимается продажей товаров за наличный расчет

Однозначного ответа на данный вопрос законодательство не содержит.

При соблюдении прочих условий выручка признается в бухучете в момент перехода права собственности (п. 12 ПБУ 9/99 ). Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются. Поэтому отражать выручку по каждой операции в отдельности невозможно.

По продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7. утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6 .

Указанная форма № КМ-7 составляется старшим кассиром ежедневно и передается в бухгалтерию до начала работы следующей смены (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ). Из этого можно сделать вывод, что выручка должна отражаться в бухучете ежедневно.

Бланки строгой отчетности (БСО) – документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Такими документами могут быть, например, квитанции, проездные документы, путевки, абонементы. Они используются при оказании услуг населению. Такое определение приведено в пункте 2 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

В бухучете понятие бланков строгой отчетности значительно шире.

В коммерческих организациях к БСО относятся все документы, учитываемые на забалансовом счете 006: дипломы, чековые и трудовые книжки и т. д. (Инструкция к плану счетов ).

В государственных (муниципальных) учреждениях к БСО относятся все документы, учитываемые на забалансовом счете 03: дипломы, трудовые книжки, аттестаты и т. п. Такие документы должны быть изготовлены типографским способом по форме, утвержденной нормативно-правовым актом органа власти, содержать номер, серию, иметь степень защиты и специальные требования по их хранению, выдаче и уничтожению. Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329 .

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ. который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67 .

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ. ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962. от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337 .

Как отражать доходы и расходы в книге учета доходов и расходов при упрощенке

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое