Категория: Бланки/Образцы

I. Системные требования при работе на одном компьютере

II. Системные требования при работе в сети на несколько компьютеров

При работе в сети с несколькими пользователями база данных располагается на одном из компьютеров, называемом сервером. Все другие компьютеры – рабочие станции – подключаются к серверу для работы с общей базой данных. Начиная с 5-6 пользователей рекомендуется использовать выделенный сервер – отдельный компьютер, предназначенный для работы только с базой данных.

Системные требования для сервера.

Системные требования для рабочей станции:

Требования к локальной сети:

setup_demo_buh.exe, 81 Мб

Бухгалтерия Покупки и продажиОсновное удобство работы при оприходовании и реализации ТМЦ и услуг в Инфо-Предприятии заключается в гибкости: Вы никак не ограничены в выборе того, как осуществлять операции — через авансовые отчеты, специальный журнал движения ценностей и услуг, типовые операции, другие модули или даже добавляя проводки вручную: все движение, отчеты и остатки будут общими. Более того, можно приходовать и отгружать объекты любого свойства (а не только ТМЦ и услуги): основные средства, оборудование, НМА, расходы будущих периодов, имущественные права и т.д. И для этого не надо создавать искусственные записи в справочнике номенклатуры — Вы будете использовать те реальные объекты, которые уже есть.

Программа позволяет вести расчет себестоимости ТМЦ по средней ФИФО, ЛИФО, а при подключении аналитики по партиям и партионный учет. Специальные сервисные функции позволяют пересчитывать учетные цены и суммы проводок при занесении документов «задним числом».

Предусмотрен ряд типовых операций в разделах «Материалы», «Товары», «Товары в рознице», «Товары на комиссии», «Производство» и др. с помощью которых также можно проводить операции с ТМЦ

Комиссионная торговля и агентские услугиФункции по комиссионной торговле включают в себя все необходимые операции как на стороне комитента, так и на стороне комиссионера. На стороне комитента это:

Операции по агентским договорам (договорам на оказание посреднических услуг) включают в себя необходимый набор операций:

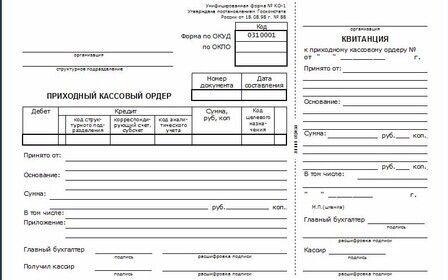

Этот модуль позволяет вносить информацию о расходах и приобретениях МОЛ-ов. Оприходование товаров и других ценностей и принятие к затратам оказанных услуг может быть выполнено как из другого модуля программы, так и здесь сразу. В последнем случае при необходимости программа может добавить одну или несколько записей в книгу покупок. На основании авансового отчета формируется приходный или расходный кассовый ордер в зависимости от того, был остаток или перерасход средств.

Авансовый отчет может быть сформирован на основе операции оприходования.

ИнвентаризацияПрограмма позволяет проводить инвентаризацию на любую дату, в том числе и задним числом. Ее можно сделать как на всю номенклатуру, так и на ее часть, как на количество, так и на учетные цены товаров. В процессе проведения инвентаризации можно использовать соответствующее оборудование, например, сканер штрих-кодов. По ее завершении формируется результат, который корректирует учетные остатки товаров, печатаются необходимые отчетные документы: сличительная опись, формы ИНВ-3, ИНВ-19 и др.

В программе хранится история инвентаризаций, фактическое и учетное количество, цены на даты их проведения.

Производство, сборкаВ программе заложено хранение плановых калькуляций сборочного производства, меню-закладок для подсистемы общепита и т.д. Предусмотрен учет норм расхода и потерь.

Операции изготовления полуфабрикатов и выпуск готовой продукции использует плановые калькуляции. В связи с производственной необходимостью, можно производить замену некоторых комплектующих в момент выполнения операции.

Предусмотрено формирование различных специализированных отчетов, таких как к арточка учета материалов М-17. р асход материалов в строительстве М-29 и др.

Работа с давальческим сырьемПрограмма позволяет работать с давальческим сырьем как на стороне давальца, так и на стороне переработчика. На стороне давальца можно осуществлять:

Также есть все необходимые операции на стороне переработчика:

По отчетам можно наглядно увидеть какой инвентарь эксплуатируется, у каких сотрудников.

Предусмотрено получение первичных и отчетных форм: карточек учёта малоценных и быстроизнашивающихся предметов МБ-2. а ктов выбытия малоценных и быстроизнашивающихся предметов МБ-4. а ктов на списание малоценных и быстроизнашивающихся предметов МБ-8 и др.

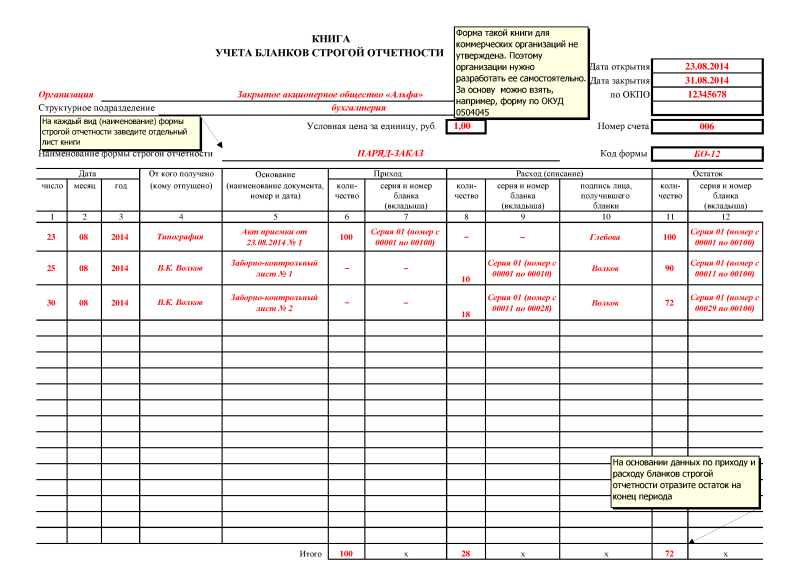

Бланки строгой отчетностиВ программе предусмотрен модуль учета бланков строгой отчетности. Он будет полезен организациям и предпринимателям, оказывающим услуги населению и использующим такие БСО, как туристические и экскурсионные путевки, квитанционные книжки, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т. п.

Учет операций импортаВ программе предусмотрены все необходимые операции по внешнеэкономической деятельности, включая операции импорта из стран Таможенного Союза:

Модуль путевых листов позволяет вести учет пробега автотранспорта и норм расход топлива, учет маршрута движения автомобиля и работы водителя. Формы путевых листов различаются в зависимости от вида транспортного средства и печатаются в журнале регистрации после занесения записи в базу. Программа поддерживает все предусмотренные Госкомстатом формы путевых листов:

Показания спидометра и данные по горючему заполняются исходя из фактических затрат и показателей приборов. Соответственно, расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании заполненных путевых листов, подтверждающих обоснованность пробега. Программа выполняет списание ГСМ, формирует приказы на командировку, начисляет зарплату и т.д. Постоянные маршруты движения могут заноситься в отдельный справочник для дальнейшего использования в других путевых листах. На основе занесенных данных формируются различные аналитические отчеты по пробегу, выработке, работе водителя и т.д. анализируется обоснованность списания ГСМ.

Расчет норм списания ГСМ согласно распоряжениям Минтранса программа осуществляет автоматически. Для этого в ней заложены все необходимые формулы и поправочные коэффициенты.

Важно отметить, что модуль учета путевых листов интегрирован в систему и так или иначе затрагивает и другие модули: кадровый учет, заработную плату, авансовые отчеты, движение ценностей и услуг. Это создает целостную картину учета и исключает необходимость обмена данными между разнородными информационными системами.

Выпущена версия 2.0.26.10 конфигурации "Бухгалтерия государственного учреждения" (ред. 2.0) для "1С:Предприятия 8".

В конфигурацию включены новые регламентированные формы:

в редакции постановления Правительства РФ от 30.07.2014 № 735.

Учет деятельности организаций, имеющих обособленные подразделения

Реализованы некоторые особенности учета деятельности подразделений без прав юридического лица, не осуществляющих полномочия по ведению бухгалтерского учета (подразделения, не выделенные на самостоятельный баланс).

Информация подразделений, как обособленных, так и необособленных хранится в справочнике "Подразделения", подчиненном справочнику "Организации".

Для использования возможностей учета в разрезе подразделений необходимо установить в "Настройках параметров учета" признак "Учет по подразделениям", а также настроить учет по подразделениям для Плана счетов. По счетам, не имеющим признака "Учет по подразделениям", учет в разрезе подразделений, не выделенных на самостоятельный баланс, не ведется.

У не выделенного на самостоятельный баланс обособленного подразделения, следует установить признак "Обособленное подразделение".

В текущей версии конфигурации обособленное подразделение не может входить в группу подразделений, а также иметь подразделения в своем составе.

Для подразделения с установленным признаком "обособленное подразделение" можно:

Ведение кассы обособленного подразделения

Для подразделений, с установленным признаком обособленной нумерации документов ведется отдельная кассовая книга и журнал регистрации кассовых ордеров.

Кассовые документы подразделений, у которых не установлено отдельной нумерации документов (ведения кассовой книги), или не являющихся обособленными, регистрируются в кассовой книге и журнале регистрации кассовых ордеров головной организации. Аналогичным образом листы кассовой книги формируются обработкой "Помощник формирования отчетов кассира".

Инвентаризация кассы организации, имеющей в своем составе обособленные подразделения, производится с помощью документа "Инвентаризация кассы" с учетом следующих особенностей:

Возможность заполнения документа "Инвентаризация кассы" по подразделению, не ведущему отдельную кассу, оставлена для совместимости с предыдущими версиями конфигурации. Заполненный подобным образом документ не может считаться соответствующим действующему порядку ведения кассовых операций.

В документах (отчетах) по кассе, где печатной формой предусмотрено поле "Структурное подразделение", наименование обособленного подразделения выводится в этом поле, в формах, где такое поле отсутствует - наименование обособленного подразделения добавляется к наименованию организации.

Планы по поступлениям и выбытиям (планы ФХД) организаций

Предусмотрена возможность ведения планов поступлений и выбытий в разрезе подразделений организации.

Учет бланков строгой отчетности

Взаимодействие с автоматизированной системой учета федерального имущества (АСУФИ)

Автоматизированная система учета федерального имущества (АСУФИ) разработана в соответствии с требованиями Постановления Правительства Российской Федерации от 16 июля 2007 г. № 447 "О совершенствовании учета федерального имущества" и предназначена для автоматизации процедур учета федерального имущества, принадлежащего правообладателям на вещном праве или казне Российской Федерации".

Добавлена настройка для карты 2.4 "Доли в праве общей долевой собственности".

Реализована загрузка сведений карт из системы учета имущества (АСУФИ).

Загрузка классификаторов системы учета имущества и обновление статусов объектов учета может выполняться в фоновом режиме с помощью регламентных заданий.

Взаимодействие с информационными системами регистрации начислений и платежей (фактов оплаты)

В форме заполнения/редактирования настроек номенклатуры для каталога услуг (для ИС РНИП и ИС УНП) реализован новый интерфейс, упрощающий работу с настройкой.

В текущих версиях конфигурации для использования доступно два интерфейса: "Простой" (новый) и "Расширенный" (старый).

Учет договоров и обязательств

Договоры вида "Соглашение о субсидии " предназначены для учета главными распорядителями средств бюджета соглашений (договоров) о предоставлении субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров (работ, услуг).

Налоговый учет по налогу на прибыль

Учет работ по договорам, предусматривающим их поэтапную сдачу

Налоговый учет доходов и расходов от выполнения работ по договорам, условиями которых предусмотрена их поэтапная сдача, производится в соответствии с порядком, изложенным в Письме Минфина России от 28.06.2013 №03-03-06/1/24632.

На основании п. 3 ст. 271 НК РФ в случае выполнения работ на основании договора, предусматривающего поэтапную сдачу работ заказчику, организация-исполнитель определяет доход от реализации таких работ по договору на соответствующие даты сдачи заказчику этапов выполненных работ в размере их договорной стоимости.

При этом отнесение возникших расходов к расходам текущего отчетного (налогового) периода осуществляется налогоплательщиком в общеустановленном порядке, то есть при методе начисления - в соответствии со ст. 272, 318 НК РФ.

Доход от реализации работ по договорам, предусматривающим их поэтапную сдачу, для целей налога на прибыль отражается документом "Сдача этапа работ" (раздел "Услуги, работы, производство" - панель навигации "Реализация" - "Сдача этапа работ").

Отнесение расходов на выполнение работ по договорам, предусматривающим их поэтапную сдачу, к расходам текущего отчетного (налогового) периода может быть выполнено регламентным документом "Списание затрат по услугам" (раздел "Услуги, работы, производство" - панель навигации "Списания затрат по услугам"), то есть аналогично расходам на оказание услуг (выполнение работ) по обычным договорам.

В документе "Завершение работ" (раздел "Услуги, работы, производство" - панель навигации "Реализация" - "Завершение работ"), отражающем окончательную сдачу работ заказчику, предусмотрена возможность списания всего остатка накопленных расходов на выполнение работ в расходы текущего отчетного (налогового) периода. Для этого на закладке "Бухгалтерская операция" следует установить флажок "Списать накопленные расходы на финансовый результат".

Реализована возможность добавления внешних обработок печати для документов:

Реализована возможность добавления внешних обработок заполнения объекта для документов:

Изменен интерфейс документа "Требование-накладная (ф. 0315006)" - субконто кор. счета и типовая операция указываются в реквизитах документа на закладке "Учет".

Регламентированная бухгалтерская отчетность

Подключение дополнительных внешних обработок

Реализована возможность подключения дополнительных внешних обработок (например, обработок выгрузки отчетных данных в различных форматах, не поставляемых в составе конфигурации) к разделу "Учет и отчетность".

Подключение выполняется с помощью стандартного механизма "Дополнительные отчеты и обработки".

Налоговая и статистическая отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

В декларации об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей внесены изменения в соответствии с Информационным сообщение ФСРАР о порядке заполнения в декларациях сведений об ИНН и КПП организаций Республики Крым и г. Севастополь http://fsrar.ru/news/view?id=872: добавлена возможность указания в поле "КПП" девять нулей.

Для строк декларации по НДС добавлена расшифровка рассчитанных по учетным данным сумм.

Рекомендуйте новость коллегам:Добрый день! Прошу специалистов дать разъяснение по теме использования БСО при прокате.

Зарегистрировано ООО на УСН 6% с основным видом деятельности 71.40 – прокат бытовых изделий и предметов личного пользования. В целях экономии планируется использовать БСО, а именно форму БО-6 "Квитанция-договор". По организации работы с БСО вроде бы всё понятно: договор, акт приёма-передачи, БСО, ПКО на конец дня; при возврате продукта – акт возврата, РКО на залог. Но т.к. организация небольшая (даже микро, т.е. домашний бизнес), ищем способы минимизировать документооборот при соблюдении ГК и НК. В связи с чем мучает вопрос: возможно ли совместить в самостоятельно доработанной форме БО-6 сам договор, акт приёма-передачи и собственно БСО? Если да, то при соблюдении каких условий/требований (т.е. кроме обязательных реквизитов БСО)? Насколько будет правомерно использование подобного БСО?

Заранее спасибо за ответ!

08 Апреля 2014, 08:15 Роман П, г. Ростов-на-Дону

Уточнение клиентаПрошу уточнить, если всё же совместить всё в бланке собственной разработки, необходимо ли в нём оставить поля для полных реквизитов клиента (серия и № паспорта, кем и когда выдан, регистрация — см. пример типовой формы)? Дело в том, что обслуживать будем только физ.лица с возможностью доставки прокатных позиций курьером. При этом хочется ускорить процесс оформления БСО на месте и, как вариант, уйти от заполнения полных паспортных данных клиента. В связи с этим есть непонимание, каких данных клиента будет достаточно для того, чтобы квитанция-договор имела юридическую силу в случае спорных вопросов. Понятно, что не вносить паспортные данные это финансовый риск при работе с недобросовестным клиентом, но всё же. Например, может ли отсутствие полных сведений о клиенте в БСО (кроме ФИО и подписи) являться нарушением законодательства при наличном расчёте без ККМ? В списке обязательных реквизитов БСО, как я понимаю, этих полей нет.

08 Апреля 2014, 22:38

Ответы юристов (8)

Миндзар Федор Васильевич

Ощий принцип что не запрещено, то разрешено. Запрета в законе на совмещение указанных документов в одном нет. Это практикуется в правоприменительной практике например при заключении договора купли продажи и других. Основное требование: чтобы в документе были отражены все существенные условия договра и других документов, которые Вы хотите совместить!

08 Апреля 2014, 08:20

Есть вопрос к юристу?![]()

Город не указан

Здравствуйте, Роман. В информационном письме Минфина РФ от 22 августа 2008 года О ПОРЯДКЕ УТВЕРЖДЕНИЯ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ указано следующее:

В соответствии с пунктом 2 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» принято Постановление Правительства Российской Федерации от 06.05.2008 N 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку. а также порядок утверждения, учета, хранения и уничтожения таких бланков. Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности. Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами «ж» — «и» пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется .

Таким образом, Вы можете самостоятельно разработать форму БСО, объединив его с договором и актом, но при этом, указывая в нем обязательные реквизиты в соответствии с требованиями постановления Правительства РФ от 06.05.2008 №359 «О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ».

08 Апреля 2014, 09:15

Добрый день, Роман!

Да, можно, запрета на это никакого нет. такая практика весьма распространена.

В договоре укажите следующее:

«Стороны согласны, что данный договор имеет силу акта приема-передачи».

С Уважением,

Васильев Дмитрий.

08 Апреля 2014, 09:16

Город не указан

Положением об осуществлении наличных денежных расчетов без применения ККТ, утв. Постановлением Правительства РФ от 6.05.2008 г #359 утвержден обязательный перечень реквизитов, который должен содержат БСО ( п3 Положения).

названным Положением также предусмотрено, что ИП, оказывающий услуги населенрию, вправе применять самостоятельно разработанный документ, в котором указаны необходимые реквизиты .

Иных требований о содержании БСО данное Положение не предъявляет.

кроме того, ст 626 ГК РФ требует заключение договора проката в письменой форме.согласно ст 434 ГК РФ договор в письменной форме должен быть составлен в виде одного документа, подписанного сторонами.

И наконец, для целей бухгалтерского учета. первичный учетный документ должен содержать требования, предъявляемые ст 9 ФЗ " О бухгалтерском учете" от 6.12.2011 г.

т.о. вы можете совместить в одном документе БСО и договор, и акт-приема передаче, при этом необходимо отразить реквизиты БСО, требования, предъявляемые к первичным учетным документам и существенные условия договора проката ( индивидуально-определенная вещь, срок проката, оплата). Удачи!

08 Апреля 2014, 09:24

![]()

Город не указан

В соответствии с ч. 3 ст. 55 Конституции РФ

3.Права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Кроме того в гражданских правоотношениях принцип диспозитивности иллюстрируется ст.421 ГК РФ (свобода договора).

1.Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2.Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

3.Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

4.Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5.Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями делового оборота, применимыми к отношениям сторон.

В ч. 1 ст. 8 ГК сказано, что

Гражданские права и обязанности возникают из оснований, предусмотренных законом и иными правовыми актами, а также из действий граждан и юридических лиц, которые хотя и не предусмотрены законом или такими актами, но в силу общих начал и смысла гражданского законодательства порождают гражданские права и обязанности.

Таким образом, обращаясь к указанным нормам Закона можно сделать Вывод, что можно обойтись и одним БСО с перечислением каждого вида оказанной услуги. При хорошо разработанном бланке и тщательном его заполнении бланк БСО способен заменить собою договор, акт и документ, подтверждающий прием платежа.

Договор Вам потребуется в том случае, если оказываемая услуга разнообразна или требуется оговорка условий ее предоставления, или тщательное согласования с клиентом, или клиент настаивает на согласовании определенных условий. Другими словами, Вы всегда сможете составить полноценный договор, подписать с клиентом акт приема-передачи в дополнение к платежному документу, если в этом будет очевидная необходимость.

Если да, то при соблюдении каких условий/требований (т.е. кроме обязательных реквизитов БСО)?

Здесь нужно понимать функцию договора и акта Выполненных работ. Без договора затруднительно будет определить права и обязанности сторон, условия пользования и возврата товара, штрафные санкции и прочие условия пользования товаром. То есть, эти условия между Вами и клиентом должны быть прописаны, пусть даже в унифицированном БСО.

Без подписанного акта Вы можете попасть в неловкую ситуацию, когда одна сторона будет утверждать, что передала, а другая, что не получала. Например, клиент может сказать, что он ничего не принимал, а только лишь заплатил. По этому, в разработанном документе должна быть информация о том, что одна сторона получила, а другая приняла объект проката.

Насколько будет правомерно использование подобного БСО?

Конечно, учитывая принцип свободы договора, Вы вольны в любой форме с Вашими клиентами строить договорные отношения, не запрещенные законом. Налоговая инспекция при отсутствии договора и акта, санкции не предъявит, однако, все эти документы, в первую очередь, нужны Вам самим. Вы их для себя создаете, а не для проверяющих органов.

Если, все же желаете обойтись без указанных документов, а все необходимые условия договорных отношений отразить в унифицированной форме БСО, Вы можете пойти и этим путем. При этом, основные положения договора и акта выполненных работ должны быть отражены в бланке.

08 Апреля 2014, 09:31

![]()

Город не указан

В п. 3 ПОЛОЖЕНИЯ ОБ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВИ (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ среди обязательных реквизитов БСО не указаны паспортные данные клиента, поэтому, Вы можете не указывать паспортные данные, но, как правильно сами заметили, несете определенный риск.

08 Апреля 2014, 22:46

![]()

Город не указан

В связи с этим есть непонимание, каких данных клиента будет достаточно для того, чтобы квитанция-договор имела юридическую силу в случае спорных вопросов.

Для того, что бы уйти от заполнения полных паспортных данных клиента и ускорить процесс заполнения, при этом сохраняя возможность идентификации лица, вступившего с Вами в правоотношения, достаточно серии и номера паспорта, то есть, комбинации цифр из 10 знаков. Остальные данные могут лишь дополнять эту информацию.

Оптимальным вариантом видится указании фамилии с инициалами и серии с номером паспорта. Например:Иванов И.И. 6000 001002 .

Например, может ли отсутствие полных сведений о клиенте в БСО (кроме ФИО и подписи) являться нарушением законодательства при наличном расчёте без ККМ?

Отсутствие полных паспортных данных клиента не будет являться нарушением.

09 Апреля 2014, 08:01

Город не указан

в ответ на уточнение. Паспортные данные физического лица в договоре-БСО указывать не обязательно.

п3 Положения о БСО такого требования не содержит, также отсутствует в ГКРФ требование о внесении паспортных данных в договор. Однако это используется в практике для идентификации клиента и в случае необходимости взыскания долгов. Решать Вам.

09 Апреля 2014, 08:02

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.