Категория: Бланки/Образцы

С 01.01.2011 г. предприниматели-единоналожники и фикспатентщики могут заниматься любой разрешенной им деятельностью, не применяя РРО. Все бы хорошо, но только некоторые покупатели просят выдать им расчетный документ, подтверждающий уплату средств за товары (работы, услуги). Действительно ли единоналожник (или фикспатентщик) обязан выдавать такой документ? И если да, то как этот документ должен выглядеть?

Налоговый кодекс — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон об РРО — Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.95 г. № 265/95-ВР.

Закон о защите прав потребителей — Закон Украины «О защите прав потребителей» от 12.05.91 г. № 1023-XII.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

Положение № 614 — Положение о форме и содержании расчетных документов, утвержденное приказом ГНАУ от 01.12.2000 г. № 614.

Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.05.95 г. № 88.

Зачем покупателям расчетный документ

Чаще всего расчетный документ просят оформить субъекты хозяйствования, т. е. предприниматели или юридические лица. Реже с такой просьбой к продавцу могут обратиться граждане. Для чего же им нужен расчетный документ?

Предпринимателям и юрлицам, работающим на общей системе налогообложения, расчетный документ особенно нужен для подтверждения своих расходов. Ведь согласно подпункту 139.1.9 Налогового кодекса в расходы не включаются суммы платежей, не подтвержденные«соответствующими расчетными, платежными и другими первичными документами. обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета и исчисления налога».

Поэтому при покупке товаров (работ, услуг) общесистемщики (предприниматели и юрлица) обязательно просят расчетный документ. Вместе с тем с 01.04.2011 г. вступил в силу запрет на включение в расходы стоимости товаров, работ, услуг, купленных у физлиц-единоналожников. независимо от наличия или отсутствия документов на товар (подпункт 139.1.12 Налогового кодекса ). Однако расчетный документ субъектам хозяйствования все равно нужен:

— предпринимателям — во исполнение требований пункта 177.10 Налогового кодекса. согласно которому: «Физические лица-предприниматели обязаны … иметь подтверждающие документы относительно происхождения товара ». Такими подтверждающими документами, кстати, могут быть договоры или ТТН, однако если при покупке они не оформляются, единственным документом на товар будет расчетный документ;

— юридическим лицам — для обеспечения записей в бухгалтерском учете (поскольку любая бухгалтерская запись обязательно должна быть подтверждена соответствующим первичным документом, к коим относится и расчетный документ).

В свою очередь, граждане могут попросить у продавца первичный документ для того, чтобы иметь возможность вернуть покупку, если товар им не подойдет. Хотя справедливости ради стоит отметить, что граждане довольно редко просят выдать им расчетный документ.

Понятно, что если бы у предпринимателя был РРО, он бы автоматически распечатал покупателю фискальный чек. Но какой же расчетный документ может выдать покупателю единоналожник или предприниматель на фикспатенте, если у него нет РРО?

Для того чтобы ответить на данный вопрос, давайте сначала разберемся, что вообще из себя представляет расчетный документ.

Что такое расчетный документ

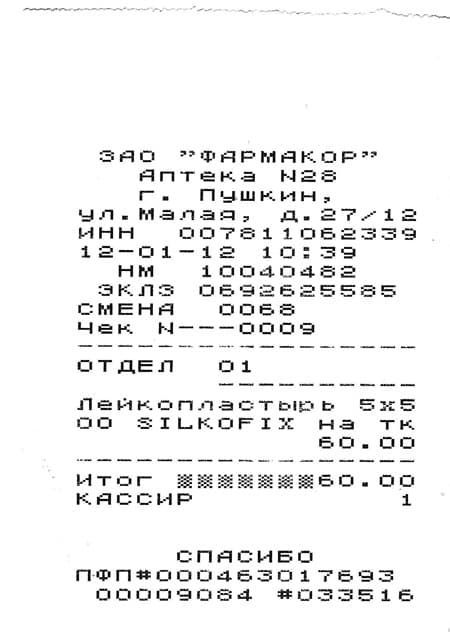

Термин «расчетный документ» не единожды упоминается в нормативно-правовых актах и означает следующее: «Расчетный документ— документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция. проездной документ и т. д.), который подтверждает факт продажи (возврата) товаров, предоставления услуг, получения (возврата) средств. купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных Законом Украины «Об использовании регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный вручную » (пункт 1.2 Положения № 637 ).

Итак, расчетный документ, как видим, имеет отношение к РРО. Поэтому возникает вопрос: если РРО у предпринимателя нет, нужно ли вообще выписывать какой-либо расчетный документ? Давайте разберемся.

Обязательно ли выдавать расчетный документ

Для начала отметим, что при безналичных расчетах.

1) РРО не применяется;

2) документом, подтверждающим осуществление платежа, является платежное поручение, которое составляет сам покупатель.

Поэтому вопрос о том, обязан ли продавец выдавать расчетный документ при безналичных расчетах, не стоит. Понятно, что выдавать его не нужно.

Если же речь идет о наличных расчетах. то тут ситуация вообще особая.

С одной стороны, Закон об РРО говорит о том, что расчетный документ нужно выдавать, только если покупатель его требует (часть 15 статьи 3 ).

С другой — Закон о защите прав потребителей устанавливает, что расчетный документ нужно выдавать всегда (часть 11 статьи 8 ).

Как поступать в такой ситуации? Очевидно, что идеальный предприниматель будет выдавать расчетный документ каждому покупателю (тем более если он работает преимущественно с субъектами хозяйствования, которые все равно такой документ потребуют).

А вот смелый продавец. клиенты которого в основном граждане-непредприниматели (не требующие расчетный документ), может попробовать положиться на нормы Закона об РРО и выдавать документ только тем покупателям, которые его об этом попросят. Налоговики, кстати, не возражают судя по письму ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572 и по разъяснению, приведенному на официальном сайте ГНАУ http://www.sta.gov.ua в разделе «Единая база налоговых знаний»:

«ВОПРОС. Какие документы должно предоставлять ФЛП — плательщик ЕН по требованию покупателей за предоставленные услуги (при продаже товаров) и какая предусмотрена ответственность в случае невыдачи соответствующих документов?

ОТВЕТ. Действует с 01.01.2011 г. В соответствии с п. 6 ст. 9 Закона Украины от 6 июля 1995 года № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг», с изменениями и дополнениями (далее — Закон № 265), регистраторы расчетных операций и расчетные книжки не применяются при продаже товаров (предоставлении услуг) физическими лицами — предпринимателями, уплачивающими единый налог. Вместе с тем согласно п. 15 ст. 3 Закона № 265 субъекты хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением платежных карточек, чеков, жетонов и т. п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, обязаны предоставлять покупателю товаров (услуг) по его требованию чек, накладную или другой письменный документ, удостоверяющий передачу права собственности на них от продавца покупателю с целью выполнения требований Закона Украины от 12 мая 1991 года № 1023-XII «О защите прав потребителей» (далее — Закон № 1023). Нарушение этого правила влечет за собой ответственность, предусмотренную указанным Законом, но не может быть основанием для применения к нарушителю административных или финансовых санкций, предусмотренных законодательством по вопросам налогообложения.

Таким образом, физическое лицо — предприниматель — плательщик единого налога обязан предоставить покупателю товаров (услуг) по его требованию чек, накладную или другой письменный документ, удостоверяющий передачу прав собственности на них от продавца покупателю. В случае невыдачи по требованию покупателя товаров (услуг) соответствующего документа физические лица — предприниматели, уплачивающие единый налог, привлекаются к ответственности, предусмотренной Законом № 1023».

Таким образом, получается, что в большинстве случаев при осуществлении наличных расчетов придется выдавать расчетный документ. Какой же он должен быть формы?

Какой видят форму расчетного документа налоговики

Закон об РРО перечисляет виды расчетных документов, которые можно выдавать во исполнение Закона о защите прав потребителей (разумеется, если не используется РРО): чек, квитанция, товарный чек или другой письменный документ. подтверждающий передачу права собственности на товар от продавца покупателю.

Как видим, перечень не исчерпывающий (возможны другие документы, кроме чека и квитанции). Это первое. Второе — форма документов, которые необходимо выдавать, если нет РРО, тоже четко не установлена. Значит, расчетный документ в данном случае может иметь произвольную форму.

Налоговики, соглашаясь с этим, все же требовали от «безРРОшных» предпринимателей при продаже товаров выдавать товарный чек, похожий на чек РРО (т. е. отвечающий требованиям пункта 3.2 Положения № 614 ) — письмо ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572.

Со времени предоставления этого разъяснения прошло уже два года, однако мнение налоговиков, по-видимому, не изменилось. Так, в ЕБНЗ на сегодняшний день содержатся следующие консультации:

«ВОПРОС. Предусмотрено ли при проведении расчетов с потребителями выдавать расчетный документ неустановленной формы?

ОТВЕТ. В соответствии с п. 2 ст. 3 Закона Украины от 6 июля 1995 года № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли общественного питания и услуг», с изменениями и дополнениями, субъекты предпринимательской деятельности, осуществляющие расчетные операции в наличной или безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т. п.) при продаже товаров (предоставлении услуг) в сфере торговли общественного питания и услуг, обязаны выдавать лицу, которое получает или возвращает товар, получает услугу или отказывается от нее, расчетный документ установленной формы на полную сумму проведенной операции. Форма и содержание расчетных документов утверждены приказом ГНА Украины от 01.12.2000 г. № 614. зарегистрированным в Министерстве юстиции Украины 05.02.2001 г. под № 105/5296».

«ВОПРОС. Что такое товарный чек и какие обязательные реквизиты он должен содержать?

ОТВЕТ. Порядок оформления расчетных документов при проведении расчетных операций за наличные в сфере торговли, общественного питания и услуг определен Законом Украины от 6 июля 1995 года № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (далее — Закон). При этом законодательно определены случаи освобождения продавца от обязательного предоставления покупателю составленных по установленной форме фискальных чеков, напечатанных регистратором расчетных операций, или расчетных квитанций, заполненных вручную. В то же время пунктом 15 статьи 3 Закона предусмотрено, что чеки, накладные и другие письменные документы, удостоверяющие передачу права собственности на товары (услуги) от продавца покупателю, должны выдаваться покупателю таких товаров (услуг) по его требованию. То есть такие документы выдаются по требованию покупателя. Таким образом, оформление расчетных операций с использованием товарных чеков в случаях, предусмотренных Законом, является правомерным. Вместе с тем если форма и содержание фискального чека, расчетной квитанции и других расчетных документов, предоставление покупателю которых является обязательным, определены подпунктом 3.2 пункта 3 приказа Государственной налоговой администрации Украины от 01.12.2000 г. № 614 «Об утверждении нормативно-правовых актов к Закону Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (далее — приказ), то форма и содержание товарного чека на настоящее время законодательно не определены . Таким образом, субъекты хозяйствования могут выдавать товарные чеки произвольной формы. Вместе с тем исходя из содержания Закона Украины от 12 мая 1991 года № 1023-XII «О защите прав потребителей», а также определения Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» термина «расчетные документы», к которым относятся товарные чеки, считаем, что товарный чек должен включать надпись «Товарный чек» и по содержанию соответствовать требованиям подпункта 3.2 пункта 3 приказа, за исключением указания в нем фискального номера регистратора расчетных операций, надписи «Фискальный чек».

Правда, в некоторых случаях налоговики все же соглашаются с тем, что расчетный документ может иметь не только ту форму, которая применяется для чеков РРО. Об этом идет речь, к примеру, в следующей консультации:

«ВОПРОС. Имеют ли право ФЛП — плательщики ЕН, которые предоставляют бытовые услуги в гостиницах (стирка, чистка, ремонт и глажение одежды, пользование холодильником, телевизором, телефоном (кроме расходов на телефонные переговоры)), при расчетах с потребителями применять формы документов, утвержденные приказом Укрсоюзсервис « Об утверждении форм документов строгой отчетности и Инструкции по их использованию» <…>?

ОТВЕТ. <…> Согласно п. 15 ст. 3 Закона № 265 субъекты предпринимательской деятельности, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т. п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, обязаны предоставлять покупателю товаров (услуг) по его требованию чек, накладную или другой письменный документ, удостоверяющий передачу права собственности на них от продавца покупателю. В соответствии со ст. 2 Закона № 265 расчетный документ — это документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т. п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, получения (возврата) средств, купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных данным Законом, и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный вручную. При этом субъекты предпринимательской деятельности, которые осуществляют оформление заказов на выполнение бытовых услуг (работ) и производят расчеты с потребителями, имеют право применять документы строгой отчетности, утвержденные приказом Украинского союза объединений, предприятий и организаций бытового обслуживания населения от 29 сентября 1995 года № 8 «Об утверждении форм документов строгой отчетности и Инструкции по их использованию» (далее — Приказ). В соответствии с п. 1.3 ст. 1 Инструкции по использованию форм документов строгой отчетности, которые используются для оформления заказов и расчетов с потребителями за бытовые услуги, утвержденной приказом Украинского союза объединений, предприятий и организаций бытового обслуживания населения от 29 сентября 1995 года № 8, формы документов строгой отчетности являются обязательными для применения независимо от места оформления заказа всеми хозяйствующими субъектами — предприятиями, организациями всех форм собственности, предпринимателями-гражданами, предоставляющими бытовые услуги населению на территории Украины. Учитывая, что физические лица — предприниматели — плательщики единого налога освобождаются от применения регистраторов расчетных операций и расчетных книжек, то с целью выполнения требований Закона Украины от 12 мая 1991 года № 1023-ХІІ «О защите прав потребителей» они имеют право выписывать и выдавать документы строгой отчетности, предусмотренные Приказом и подтверждающие факт предоставления бытовых услуг <…>».

На наш взгляд, единоналожник и фикспатентщик имеют полное право выписать расчетный документ (в том числе товарный чек) в произвольной форме. Ведь если уж предприниматель освобожден от использования РРО, то с какой стати ему, выписывая товарный чек, соблюдать требования к внешнему виду чека РРО (а в Положении № 614. на которое ссылается ГНАУ, указаны именно требования к чеку РРО)?

Если же спорить с налоговиками предприниматель не хочет, придется выписывать товарный чек так, как они хотят. Судя по письму ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572 (подпункт 2.3.2). налоговики все же немного упростили его по сравнению с фискальным чеком РРО и установили следующий вид (рис. 1 на с. 8):

Рис. 1. Форма товарного чека по мнению налоговиков

Примечание: если предприниматель не является плательщиком НДС, то «НДСные» строки им не заполняются.

Кроме товарного чека, можно выдать квитанцию. свидетельствующую о принятии оплаты и передаче товара покупателю. Квитанция, составленная в духе рекомендаций налоговиков (похожа на расчетную квитанцию к КУРО), выглядит так, как показано на рис. 2.

Рис. 2. Форма квитанции по мнению налоговиков

Примечание: пустые строки в корешке расчетной квитанции предназначены для записи наименования и стоимости товаров (услуг).

Формы документов, указанные на рис. 1 и 2, можно выдавать всем без исключения покупателям, независимо от их статуса: юрлицам, предпринимателям или гражданам.

Но если продавец не желает руководствоваться рекомендациями налоговиков, может ли он выписать документ так, как ему это удобно (в произвольной форме)? Да, может. Тем более что до тех пор, пока существует запрет на расходы от единоналожников, расчетный документ, полученный от них, нужен лишь для «галочки» (юрлицам — для записи в бухучете, предпринимателям — для соблюдения требования о наличии документов на товар). А раз расходов по такому документу не отразишь, становится совершенно неважно, что там думают налоговики по поводу его формы (т. е. если у покупателя будет расчетный документ иной формы, нежели желают налоговики, наказать его за это они никак не смогут).

Другое дело — расчетный документ от фикспатентщика. поскольку суммы, уплаченные по такому документу, можно ставить в расходы, его лучше составлять именно так, как того требуют налоговики (чтобы не давать им повод лишний раз придраться к покупателю и исключить из расходов ту или иную сумму, уплаченную фикспатентщику).

Но вернемся к произвольной форме расчетного документа. Составляя его, единоналожнику следует учитывать некоторые нюансы, касающиеся формы расчетного документа. Так, покупателей — субъектов хозяйствования не устроит слишком простой расчетный документ, а покупателю-гражданину не нужен документ громоздкий с множеством реквизитов, важных для субъектов хозяйствования. Поэтому рассмотрим отдельно:

— расчетный документ, который подойдет покупателям-субъектам хозяйствования (предпринимателям или юрлицам);

— расчетный документ, который подойдет покупателям-физлицам (непредпринимателям).

Оптовая продажа (покупатель-юрлицо или предприниматель)

В случае если покупателем является предприятие (юрлицо). при выдаче ему расчетного документа произвольной формы (не той, которую рекомендует ГНАУ) следует соблюдать требования Положения № 88. а именно указать обязательные реквизиты первичного документа: Ф. И. О. предпринимателя-продавца, название документа, дату и место справка 1 составления, содержание хозяйственной операции и ее объем, единицу измерения (в натуральном и/или стоимостном выражении), должность, фамилию и подпись лица, ответственного за составление документа (пункт 2.4 Положения № 88 ).

Если же покупателем является предприниматель. то в расчетном документе целесообразно указать два факта:

1) оплата за товар принята;

2) товар продан предпринимателем, а не гражданином справка 2 (как обоснование того факта, что с продавца не удержан налог на доходы).

Иными словами, расчетный документ должен содержать: Ф.И.О. предпринимателя-продавца, регистрационный номер его учетного дела, номер и дату его выписки из ЕГР (а также Свидетельства единоналожника или фикспатента — при наличии), наименование и стоимость проданного товара, подпись продавца о получении оплаты и дату покупки.

Объединив требования к расчетному документу, выдаваемому юрлицам и предпринимателям, получим единый расчетный документ для покупателя — субъекта хозяйствования. Ориентировочный его вид таков (рис. 3):

Рис. 3. Расчетный документ произвольной формы для покупателей — субъектов хозяйствования

Розничная продажа (покупатель — обычное физлицо)

Продавец, который занимается розничной торговлей, в основном имеет дело с обычными физлицами (непредпринимателями). Такие клиенты покупают товар исключительно для удовлетворения личных нужд, поэтому расчетный документ, выдаваемый им, может иметь совсем простой вид, главное, указать в нем дату продажи товара (часть 11 статьи 8 Закона о защите прав потребителей ):

Рис. 4. Расчетный документ произвольной формы для покупателей-граждан

При осуществлении безналичных расчетов выдавать расчетный документ покупателю не нужно.

В случае продажи товаров (работ, услуг) за наличныевыдавать расчетный документ необходимо по требованию покупателя.

При этом субъекты хозяйствования (предприниматели и юрлица) такой документ точно потребуют, поскольку он им нужен для ведения налогового и/или бухгалтерского учета. А вот гражданам-покупателям расчетный документ (если они его не требуют) можно не выдавать.

Форма расчетного документа четко не установлена, поэтому предприниматель может составлять его в произвольном виде. Тем не менее налоговики требуют, чтобы расчетный документ (товарный чек) соответствовал форме фискального чека РРО .

Справочная информация (справка)

1 Такой реквизит, как «место составления документа». на практике не всегда присутствует в первичных бухгалтерских документах. Поэтому его в расчетном документе мы не приводили. Но осторожные предприниматели могут предусмотреть специальное поле: «Место покупки», в котором указывать: «г. Харьков», «г. Киев» и т. п.

2 Для неудержания НДФЛ у продавца-единоналожника покупатель обязан получить от него копию его выписки или извлечения из ЕГР, а также копию Свидетельства об уплате единого налога (у фикспатентщика нужно взять копию действующего фикспатента).

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

В предыдущих уроках "Школы бухгалтера" "Касса и кассовые операции" мы рассмотрели порядок приобретения, регистрации и опломбирования РРО. В сегодняшнем уроке продолжим разговор об особенностях использования регистраторов, в частности:

Если СПД продает товары, работы или услуги через РРО, то РРО применяется только в той хозяйственной единице, название и адрес которой указаны в регистрационном удостоверении, и в сфере деятельности, соответствующей предусмотренной в Государственном реестре для данного типа РРО.

Перед началом использования РРО СПД обязан обеспечить:

- наличие текущей книги учета расчетных операций (далее - книга УРО);

- место для хранения в хозяйственной единице использованной книги УРО и контрольных лент за три последних рабочих дня;

- наличие текущей расчетной книжки (далее - РК);

- место для хранения в хозяйственной единице последней РК, использованной в период ремонта РРО или отключения электроэнергии;

- возможность печатания РРО X-отчетов, Z-отчетов и других документов (кроме расчетных), что предусмотрено эксплуатационной документацией на РРО, подсчет наличности на месте проведения расчетов при осуществлении проверки хозяйственной единицы по требованию представителя контролирующего органа;

- место для хранения на месте проведения расчетов регистрационного удостоверения и последней справки об опломбировывании РРО или их копий.

Внимание!

При использовании РРО нужно помнить о некоторых особенностях использования различных моделей РРО, в частности при программировании их для получения чеков установленной формы. Так как имеющиеся в наличии и в эксплуатации РРО отличаются между собой техническими характеристиками и функциональными возможностями, необходимо учитывать соотношение таких факторов, как количество программируемых товаров, их ассортимент для реализации через один РРО, динамику обновления ассортимента.

При значительном количестве товаров, превышающем количество программируемых в РРО товаров, позволяется программировать в одной товарной группе несколько товаров одного типа с различными названиями, реализуемые по одной цене.

Товарная группа - это группа однородных товаров по гармонизированной системе описания и кодировки товаров.

Пример

Если одна бутылка сладкой газированной воды с названиями "Дюшес", "Лимон", "Апельсин" стоит одинаково, эти товары можно запрограммировать в одной товарной позиции; возможно программирование в одной позиции, например, фруктовой карамели с различным наполнением по одной цене за килограмм. Кроме того, товары с одинаковым названием и одинаковой стоимостью, приобретенные у различных производителей или поставщиков, также могут быть запрограммированы в одной товарной позиции.

Существуют режимы предварительного и текущего программирования. При предварительном программировании код, название и стоимость единицы измерения товара (услуги) записываются в память РРО перед началом работы. При регистрации продажи товара (оплаты услуги) кассир на клавиатуре набирает только код товара и его количество, все остальные данные РРО распечатывает автоматически. Такой режим работы РРО называется работой по фиксированной цене.

При текущем программировании перед началом работы в память регистратора записывается только наименование товара. При регистрации продажи товара (оплаты услуги) на клавиатуре набирается код товара, стоимость единицы измерения и количество товара. Такой режим работы РРО называется работой по свободной цене.

В процессе работы РРО контрольная лента должна печататься в едином рабочем цикле с кассовыми чеками без повторного ее использования. При применении портативных РРО позволяется печатать контрольную ленту перед печатанием фискального отчетного чека, если это предусмотрено техническими возможностями РРО.

Регистрация продажи товара (предоставления услуги) через РРО осуществляется одновременно с самой расчетной операцией. Расчетный документ (кассовый чек) должен выдаваться покупателю не позднее завершения расчетной операции.

Внесение или возврат наличности (например, внесение разменной монеты в начале рабочего дня, изъятие наличности в конце рабочего дня) с места проведения расчетов должны регистрироваться через РРО с использованием операций "служебное внесение" и "служебная выдача", если такое внесение или выдача не связаны с проведением расчетных операций. Кроме того, операция "служебное внесение" используется для регистрации суммы наличности, хранящейся на месте проведения расчетов на момент регистрации первой расчетной операции, которая проводится после распечатывания Z-отчета.

Регистрация выдачи средств в случае возврата товара (отказа от услуги, принятия ценностей под залог, выплаты выигрышей в государственные лотереи и т. п.) или отмены ошибочно проведенной через РРО суммы расчета осуществляется как регистрация отрицательной суммы только при обеспечении алгоритмом работы РРО отдельного накопления в фискальной памяти отрицательных сумм расчетов. Если РРО не обеспечивает такого накопления, то разрешается регистрировать выдачу средств (отмена ошибочной суммы) при помощи операции "служебная выдача".

Образец акта о выдаче средств** Форма данного документа, как и Журнала сокращенных названий номенклатуры товара (см. ниже), является произвольной, поэтому он приводится на русском языке. Официально утвержденные бланки заполняются на государственном языке,и поэтому приводятся далее на украинском.

Если сумма средств, выданных при возврате товара или рекомпенсации ранее оплаченной услуги, превышает 85 грн, то материально ответственное лицо хозяйственной единицы или лицо, непосредственно осуществляющее расчеты, должно составить акт о выдаче средств (пример см. выше ). В акте обязательно необходимо отметить:

- данные документа, удостоверяющего личность покупателя, который возвращает товар (отказывается от услуги);

- сведения о товаре (услуге);

- сумму выданных средств;

- номер, дату и время выдачи расчетного документа (кассового чека), подтверждающего покупку товара (получение услуги).

Желательно также, чтобы в акте о выдаче средств подписался и получатель (лицо, подавшее кассовый чек) денежных средств в том, что он получил денежные средства, и в том, что он вернул товар в целостном виде.

В соответствии со ст. 234 1 Гражданского кодекса Украины, покупатель в течение 14 дней, не считая дня покупки, имеет право обменять непродовольственный товар надлежащего качества на аналогичный у продавца, у которого он был приобретен, если товар не подошел по форме, габаритам, фасону, цвету, размеру или если по другим причинам он не может быть использован по назначению.

Акт составляется также и при отмене ошибочно проведенной через РРО расчетной операции или суммы расчета, где указываются данные об ошибочной расчетной операции (сумме расчета) и реквизитах расчетного документа.

Акты о выдаче средств и акты об отмене ошибочно проведенной через РРО суммы расчета передаются в бухгалтерию СПД и хранятся в течение 3-х лет. В случае отсутствия в СПД такого отдела, как бухгалтерия, указанные акты подклеиваются на последней странице соответствующей книги УРО.

На период выхода из строя РРО или в случае отключения электроэнергии расчетные операции осуществляются с использованием книги учета расчетных операций и расчетной книжки (порядок применения книги учета расчетных операций и расчетной книжки см. далее).

2. Оформление расчетных документов при использовании РРОДокументом, подтверждающим куплю-продажу или возврат товара с использованием РРО, является фискальный чек. В зависимости от выполняемой операции он может быть двух видов:

Форма и содержание фискального чека предусмотрены Приказом №614 (Полный перечень использованых документов см. далее).

Фискальный кассовый чек на товары(услуги) (далее - кассовый чек) (форма №ФКЧ-1) - это расчетный документ, напечатанный РРО при проведении расчетов за проданные товары (предоставленные услуги). Содержание реквизитов Формы №ФКЧ-1 кассового чека приведено ниже .

Фискальный кассовый чек на товары (услуги)

Форма ФКЧ-1При программировании РРО необходимо помнить, что распечатанный кассовый чек должен содержать следующие обязательные реквизиты:

Строка 1 "Название хозяйственной единицы". В данной строке указывается название предприятия, предусмотренное его учредительными документами (полное, например, Общество с ограниченной ответственностью "ПРЕСТИЖ" или сокращенное, например, ООО "ПРЕСТИЖ") или же название, указанное в документах, предоставленных ГНИ (например, ФИО - если РРО использует частный предприниматель).

Строка 2 "Адрес хозяйственной единицы" . В данной строке необходимо указать адрес магазина или торговой точки, где используется РРО, или же адрес СПД, указанный в документах, предоставленных ГНИ, если РРО зарегистрирован на транспортное средство (например, таксометр).

Строка 3 "Индивидуальный налоговый номер плательщика НДС". В данной строке для субъектов предпринимательской деятельности (далее - СПД 1 ), зарегистрированных в качестве плательщиков НДС, указывается индивидуальный налоговый номер плательщика НДС, предоставленный согласно Закону Украины "О налоге на добавленную стоимость"; перед номером печатаются большие буквы "ПН".

1 Под СПД подразумеваются как юридические, так и физические лица, занимающиеся предпринимательской деятельностью

Строка 4 "Идентификационный код по ЕГРПОУ или идентификационный номер по ГРФЛ". Для СПД, не являющихся плательщиками НДС, в данной строке указывается идентификационный код по ЕГРПОУ или идентификационный номер по ГРФЛ, перед которым печатаются большие буквы "іД".

Строка 5"Количество товара (услуг)" и "Стоимость единицы измерения". В данной строке указывается общее количество приобретенного товара (полученной услуги) и стоимость единицы измерения данного товара (услуги). Если количество приобретенного товара (полученной услуги) кратно единице измерения товара (услуги), то содержание данной строки не печатается.

Внимание!

Количество строк в строке 5 должно быть равно количеству преобретенных наименований товаров (услуг), уплаченных по данному кассовому чеку. Если количество приобретенного товара (полученной услуги) равно единице измерения, то сведения о товаре (услуге) можно печатать в одной строке.

Например, если такой товар, как конфеты, измеряется в килограммах, то при приобретении их в размере 1 кг данные, предусмотренные в данной строке, можно не указывать. Если РРО работает с ценами (тарифами), включающими НДС, то в кассовом чеке печатается стоимость каждого товара (услуги) с учетом НДС, а иначе - указывается стоимость без учета НДС.

Строка 6 "Наименование товара (услуги)" . Так как форма фискального чека не позволяет указывать в ней полностью наименование товара, то для удобства в работе и сокращения времени на проведение контроля СПД рекомендуем использовать сокращенные названия товаров для программирования в РРО. Для этих целей можно использовать "Журнал сокращенных названий номенклатуры товара", который должен быть утвержден руководителем предприятия. В данном Журнале должно быть указано соответствие между кодом товара (услуги) и его сокращенным названием, которое программируется, и полным названием товара (услуги) (пример см. ниже).

Строка 6 "Стоимость" . В данной строке должна быть указана общая стоимость реализованного одного наименования (вида) товара.

Строка 6 "Буквенное обозначение ставки НДС" . В данной строке, справа от напечатанной стоимости товара (услуги), указывается буквенное обозначение ставки НДС отдельно взятого товара, например, "Д", "О", "Н". что соответствует 20% ставки НДС, 0% и не облагается.

Внимание!

Количество символов в строке 6 (см. указанную выше форму фискального чека) изменяется в зависимости от количества приобретаемого товара. Их количество должно быть равно количеству приобретаемых наименований товаров (услуг), оплаченных по данному кассовому чеку. Порядок заполнения реквизитов в зависимости от количества строк такой же, как и для строки 5, рассмотренной выше.

Строка 7 "Форма оплаты" . Указывается форма оплаты за приобретаемый товар, например, наличные денежные средства, платежная карточка, в кредит, расчетный чек и т. п. и сумма денежных средств по данной форме оплаты.

Строку 7 кассового чека можно не заполнять, если оплата за приобретенную продукцию осуществляется наличными денежными средствами.

Кассовый чек в заполненном виде для плательщика НДС

Строка 7 "Сумма средств" . Указывается цифрами общая сумма покупки (полученных услуг) с учетом суммы НДС.

Строка 8 "Общая стоимость приобретенных товаров (полученных услуг) по чеку" . В данной строке прописью указывается общая сумма покупки с учетом НДС.

Строка 9 "Буквенное обозначение ставки НДС" . Содержание данной строки аналогично строке 6 (см. выше). В начале данной строки фискального чека должны быть указанны большие буквы "НДС".

Строка 9 "Ставка НДС в процентах" . Указывается ставка НДС в процентах.

Строка 9 "Сумма НДС" . Указывается общая сумма НДС, входящая в стоимость покупки.

Внимание!

Данные строки 9 могут быть указаны в нескольких вариантах. В зависимости от количества продукции, предоставленной по различным ставкам НДС (в случае налогообложения товаров и услуг НДС по ставке - 20%, 0%, или не облагается). Позволяется не печатать данные строки 9, где сумма НДС равна нулю (то есть если ставка НДС равна 0 % или товар не облагается НДС).

Строка 10 "Номер чека", "Текущая дата", "Время проведения расчета" . В данной строке указывается порядковый номер кассового чека, дата (день, месяц, год) и время (час, минута) проведения расчетной операции.

Строка 11 "Фискальный номер РРО" . В данной строке указывается фискальный номер РРО, перед которым должны быть напечатаны большие буквы "ФН".

Строка 12 "Фискальный чек".

2.2. Фискальный кассовый чек выдачи средствФискальный кассовый чек выдачи средств (далее - расходный чек) (форма №ФКЧ-2) - это расчетный документ, напечатанный РРО при проведении расчетов в случае выдачи средств покупателю при возврате товара, принятии ценностей под залог, выплате выигрышей в государственные лотереи и в других случаях. Содержание реквизитов формы №ФКЧ-2 расходного чека приведено ниже.

Фискальный кассовый чек выдачи средств

Форма ФКЧ-2В расходном чеке, напечатанном РРО, обеспечивающем отдельное накопление в фискальной памяти положительных и отрицательных сумм, перед суммой выданных средств печатается знак " - " (минус).

Внимание!

Обращаем внимание на то, что, в соответствии с п. 8 Приказа №614, требования к форме и содержанию фискальных кассовых чеков не распространяются на расчетные документы, напечатанные РРО, внесенные в Госреестр до момента вступления в действие Приказа №614. РРО, внесенные в Госреестр после вступления в действие Приказа №614, должны печатать кассовые чеки, отвечающие требованиям Решения №2.

Порядок регистрации и ведения книг учета расчетных операций (далее - книга УРО) и расчетных книжек (далее - РК) указан в Порядке регистрации. Порядок распространяется на книги УРО и РК, используемые СПД при осуществлении расчетов в сфере торговли, общественного питания и услуг, кроме расчетов при осуществлении операций по купле-продаже иностранной валюты.

3.1. Книга УРОСогласно законодательству Украины, книга УРО может быть зарегистрирована как на РРО, так и на СПД, в случае если он не использует РРО, а только РК.

Рассмотрим оба варианта.

Форма книги учета расчетных операций на РРО

3.1.1. Порядок регистрации книг УРО на РРОРегистрация книг УРО осуществляется в органе государственной налоговой службы (далее - ГНС) по местонахождению СПД (местожительства - если это физлицо), а если СПД обслуживается в инспекции по работе с плательщиками, уплачивающими большие суммы налогов, то по месту налогового учета. В случае использования книги УРО на территории другой административно-территориальной единицы, ее необходимо до начала использования поставить на учет в органе ГНС по месту осуществления предпринимательской деятельности, кроме книг УРО, зарегистрированных на РРО или на транспортное средство.

Предприятия, имеющие сеть обособленных филиалов (представительств), взятых на налоговый учет в местных органах ГНС и в соответствии с действующим законодательством самостоятельно уплачивающих налог на прибыль, могут регистрировать книги УРО по местонахождению таких филиалов.

Книга УРО регистрируется на каждый РРО.

Перед регистрацией книги УРО СПД должен обеспечить:

- прошнуровывание книги УРО;

- последовательное нумерование ее страниц;

- установление на нее средства контроля таким образом, чтобы сделать невозможным расшнуровывание книги без нарушения средства контроля (средства контроля ставятся такие же, как и на РРО, см. "Школу бухгалтера", "ДК" №32/2001 );

- записи на титульной странице книги данных о СПД (название и адрес хозяйственной единицы, название СПД, идентификационный код по ЕГРПОУ или номер по ГРФЛ), количестве страниц, номере установленного средства контроля, данных о РРО (модификация РРО, заводской и фискальный номер РРО, версия программного обеспечения).

Регистрация первой книги УРО на РРО осуществляется на основании письменного заявления СПД произвольной формы при предоставлении им регистрационного удостоверения на РРО. Регистрационное удостоверение возвращается СПД.

При регистрации первой книги УРО на РРО ей предоставляется фискальный номер, состоящий из фискального номера РРО и буквы "р".

Должностное лицо органа ГНС осуществляет запись в соответствующем разделе Книги учетных форм и выписывает справку о регистрации книги УРО в двух экземплярах: один экземпляр справки предоставляется СПД, второй - остается в органе ГНС. Номер справки совпадает с фискальным номером книги ОРО. Должностное лицо органа ГНС заполняет также строки титульной страницы книги УРО: номер книги УРО, дата регистрации, название органа ГНС, данные о должностном лице органа ГНС.

Взятие книги УРО на учет в органах ГНС по месту осуществления предпринимательской деятельности осуществляется при предоставлении СПД справки о регистрации книги учета расчетных операций.

Сторінки для зберігання чеків

Розділ 1. Фіскальні звітні чеки

МІСЦЕ ДЛЯ ПІДКЛЕЮВАННЯ ЧЕКІВ

Регистрация второй и следующих книг УРО на РРО осуществляется на основании предоставления СПД письменного заявления произвольной формы и справки о регистрации первой книги УРО. Должностное лицо органа ГНС осуществляет дополнительные записи в обоих экземплярах справки о регистрации книги УРО и заполняет строки титульной страницы книги УРО. Номер второй и следующих книг УРО состоит из фискального номера первой книги УРО, зарегистрированной на РРО, и проставленного через дробь порядкового номера следующей книги УРО.

Книга УРО считается зарегистрированной после выполнения всех вышеуказанных действий. Количество книг УРО, регистрируемых одновременно, не ограничивается.

Отмена регистрации книги УРО осуществляется по решению руководителя того органа ГНС, где данная книга УРО зарегистрирована. При этом должностное лицо органа ГНС делает отметку об отмене регистрации на титульной странице книги УРО, в справке о регистрации книги учета расчетных операций вычеркивает соответствующую строку в таблице "Книги учета расчетных операций", а также делает отметку и вычеркивает соответствующую запись в Книге учетных форм.

Если органом ГНС принято решение об отказе в регистрации книги УРО, то об этом он должен уведомить СПД не позднее 2 рабочих дней с момента предоставления им необходимых документов. Основанием для отказа в регистрации книги УРО может быть несоответствие предоставленных СПД документов требованиям действующего законодательства, окончания срока их действия, невыполнение требований к форме УРО, использование книги УРО не по назначению.

Регистрация и взятие на учет осуществляются бесплатно, регистрация должна быть осуществлена не позднее 2-х рабочих дней с момента представления книги УРО, а взятие на учет - в день предоставления СПД необходимых документов.

3.1.2. Порядок регистрации книг УРО на СПДДанный порядок отличается от предыдущего только тем, что в книгу УРО не вносятся данные об РРО.

СПД должен обеспечить использование книги УРО с РРО, указанными на титульной странице книги при ее регистрации.

Перед началом использования книги УРО следует отметить на ее титульной странице дату начала использования.

Использование книги УРО, зарегистрированной на РРО, предусматривает:

- наличие книги УРО на месте проведения расчетов (на месте, где установлен РРО);

- подклеивание фискальных отчетных чеков на соответствующих страницах книги УРО;

- ежедневное выполнение записей о движении наличности и суммы расчетов;

- в случае выхода из строя РРО или отключения электроэнергии осуществление записей согласно расчетным квитанциям;

- ведение учета ремонтов РРО в соответствующем разделе книги УРО.

В случае распечатывания на РРО в течение рабочего дня нескольких фискальных отчетных чеков все они подклеиваются в соответствующей книге УРО, записи в разделе 2 книги УРО делаются по каждому фискальному отчетному чеку отдельно. Если фискальный отчетный чек содержит данные об операциях служебного внесения и служебной выдачи средств, то графы 3 и 4 раздела 2 книги УРО можно не заполнять.

По желанию СПД в графах 5 - 8 раздела 2 книги УРО (см. выше). зарегистрированной на РРО, можно добавлять дополнительные столбцы для указания сумм расчетов, суммы НДС и выданных при возврате товара средств, полученных (выданных) с использованием платежных карточек, платежных чеков, жетонов и т.п.

В разделе 3 книги УРО, зарегистрированной на РРО, учитываются расчетные квитанции, использованные во время отключения электроэнергии или в период ремонта РРО. Графы 1 - 5 заполняются до начала использования расчетной книжки, графы 6 - 8 - до начала регистрации расчетных операций посредством РРО после восстановления поставки электроэнергии или установления РРО после ремонта.

Если начало и окончание одного периода использования расчетной книжки при отключении электроэнергии или на период ремонта РРО приходятся на различные рабочие дни, то за каждый рабочий день в разделе 3 книги УРО на РРО осуществляются отдельные записи, при этом графы 1 - 2 заполняются только в первый, а графа 8 - только в последний день одного периода использования расчетной книжки (см. образец книги УРО).

Кроме того, на основании данных расчетных квитанций осуществляются записи в разделе 2; в запись за первый день следует включить данные о соответствующих суммах (графы 3 - 8) по контрольной ленте с начала рабочего дня до момента выхода из строя РРО или отключения электроэнергии. В записи по данным фискального отчетного чека, распечатанного после восстановления работы на РРО, на самом фискальном чеке необходимо отметить, за какие предыдущие даты подбит итог.

В разделе 4 книги УРО, зарегистрированной на РРО, учитываются ремонты РРО. Графы 1 - 2 заполняются непосредственно после выхода РРО из строя, графы 3 - 7 - после восстановления использования РРО до начала регистрации расчетных операций.

По окончании использования книги УРО на ее титульной странице необходимо указать дату окончания. В случае отсутствия у СПД такого отдела, как бухгалтерия, на последней странице книги УРО подклеиваются акты о выдаче средств и акты об отмене ошибочно проведенной через РРО суммы расчета.

В случае нарушения средства контроля на книге УРО (отклеивания, нарушения целостности пломб и т. д.), выявления факта опломбирования книги УРО поддельным средством контроля или таким, номер которого не совпадает с номером, указанным в справке о регистрации книги учета расчетных операций, такая книга УРО подлежит изъятию. Об изъятии должен быть составлен соответствующий акт, после чего такая книга УРО подлежит распломбированию работниками ГНАУ в день выявления или на следующий день. Если факт нарушения средства контроля или фиктивности данного средства контроля выявлен налоговыми органами, то на предприятие могут быть наложены штрафы.

После того, как книга была распломбирована работниками ГНАУ, руководитель местного органа ГНС принимает решение об отмене регистрации книги УРО или о возможности ее переопломбирования.

В соответствии со статьей 155 1 Кодекса Украины об административных правонарушениях, за данные нарушения на должностных лиц могут быть наложены штрафы в размере 170,00 грн, а на физлиц - СПД - в размере 51,00 грн. При повторном нарушении в течение года - 340,00 грн и 102,00 грн соответственно.

3.1.4. Порядок ведения книги УРО на СПДДанный порядок отличается от предыдущего только тем, что в книгу УРО не вносятся данные отчетности распечатываемой РРО, то есть не заполняются разделы 1 и 4.

3.1.5. Порядок регистрации РКРегистрация РК осуществляется бесплатно в органе ГНС, где СПД зарегистрировал соответствующую книгу УРО, не позже двух рабочих дней с момента предоставления им необходимых документов.

РК может использоваться как с книгой УРО, зарегистрированной на РРО, так и с книгой УРО, зарегистрированной на СПД. Порядок ее регистрации одинаковый в обоих случаях.

К регистрации принимаются сброшюрованные РК, состоящие из блоков последовательно пронумерованных расчетных квитанций или упрощенных расчетных квитанций установленной формы, изготовленных в соответствии с Положением о форме и содержании расчетных документов, и регистрационной страницы. При этом серии и номера расчетных квитанций (упрощенных расчетных квитанций), зарегистрированных отдельным СПД, не должны повторяться в пределах разрядности серий и номеров.

Форма регистрационной страницы РК приведена в заполненом виде ниже. РК должна быть скреплена изготовителем с использованием машинного способа, делающим невозможным изъятие корешков расчетных квитанций без нарушения средств крепления.

Регистрационная страница расчетной книжки

Перед регистрацией расчетной книжки СПД должен обеспечить:

- заполнение на регистрационной странице РК строк, содержащих название, идентификационный код СПД по ЕГРПОУ (идентификационный номер по ГРФЛ) (строка, обозначенная буквами "ІД");

- заполнение во всех расчетных квитанциях реквизитов "Название СПД", "Идентификационный код по ЕГРПОУ (номер по ГРФЛ)" ("Налоговый номер плательщика НДС").

Перед регистрацией РК, состоящей из упрощенных расчетных квитанций, СПД должен:

- проверить, нет ли в расчетной книжке квитанций с повторяющимися номерами;

- обеспечить соответствующее заполнение регистрационной страницы, размещаемой на последнем листе вместе с квитанциями;

- обеспечить заполнение во всех упрощенных расчетных квитанциях реквизита "Идентификационный код по ЕГРПОУ (номер по ГРФЛ)";

- обеспечить установление на средстве крепления расчетной книжки бумажной пломбы (наклеить ее с указанием на ней общего количества квитанций) таким образом, чтобы сделать невозможным нарушение средства крепления без нарушения этой пломбы.

Регистрация РК осуществляется на основании предоставления СПД письменного заявления произвольной формы и справки о регистрации книги УРО. При регистрации РК предоставляется номер, состоящий из номера книги УРО, с которой будет использоваться РК, и проставленного через дробь порядкового номера РК, зарегистрированной на данную книгу УРО. К порядковому номеру расчетной книжки, состоящего из упрощенных расчетных квитанций, прибавляется буква "с". Например, №12566/456123 или №12566/456123с, где:

12566 - номер книги УРО;

456123 - порядковый номер РК;

с - буква, обозначающая, что данная РК состоит из упрощенных расчетных квитанций.

Должностное лицо органа ГНС осуществляет запись в справке о регистрации книги УРО и заполняет строки регистрационной страницы расчетной книжки: номер книжки, дата регистрации, название органа ГНС, данные о должностном лице органа ГНС, серия и номер первого бланка, количество бланков, а в случае регистрации расчетной книжки, состоящей из упрощенных расчетных квитанций, скрепляет бумажную пломбу печатью органа ГНС и подписью руководителя или его заместителя, после чего расчетная книжка считается зарегистрированной. Количество расчетных книжек, регистрируемых одновременно, не ограничивается.

В случае принятия органом ГНС решения об отказе в регистрации РК необходимо уведомить об этом СПД не позднее двух рабочих дней с момента подачи им необходимых документов.

3.1.6. Порядок ведения РКПеред началом использования РК на ее регистрационной странице необходимо указать дату начала использования (заполненную форму РК см. выше).

В корешке и в отрывной части расчетной квитанции вручную или печатным путем должна быть указана полная сумма стоимости реализуемой продукции, товара или услуги. Записи в расчетных квитанциях осуществляются шариковой ручкой или чернилами темного цвета.

Если СПД является плательщиком НДС, то в корешке расчетной квитанции следует указывать также сумму, облагаемую НДС по ставке 20% (в упрощенных расчетных квитанциях сумма НДС не отражается).

Если при продаже товара устанавливается скидка или надбавка относительно стоимости единицы измерения товара, то по желанию СПД общая сумма скидки (надбавки) указывается на корешке и в отрывной части расчетной квитанции в скобках рядом с суммой расчета с соответствующей отметкой ("зн" или "нд").

При выдаче средств в случае возврата товара (рекомпенсация услуги, принятие ценностей под залог и т.д.) сумма расчета указывается в корешке и в отрывной части расчетной квитанции со знаком " - " (минус).

Если сумма средств, выданных при возврате товара или рекомпенсации ранее уплаченной услуги, превышает 5 не облагаемых налогом минимумов доходов граждан, то материально ответственное лицо хозяйственной единицы или лицо, которое непосредственно осуществляет расчеты, обязано составить акт о выдаче средств. Форма и содержание данного акта аналогичны форме и содержанию акта о выдаче денежных средств в связи с возвратом товара (рассмотрен выше).

По требованию покупателя в отрывной части расчетной квитанции дополнительно указываются все или часть предусмотренных установленной формой реквизитов: наименование товара (услуги), стоимость единицы измерения, ставка НДС в процентах (для СПД - плательщиков НДС), стоимость приобретенных товаров (полученных услуг) по каждому наименованию, дата и подпись лица, осуществившего расчет. В случае выписывания упрощенной расчетной квитанции такие данные можно указывать на обратной стороне отрывной части квитанции.

Внимание!

При использовании РК необходимо помнить, что:

- на отдельных местах проведения расчетов должна использоваться отдельная РК с книгой УРО, на которую она зарегистрирована;

- при проведении расчетной операции заполняется сначала корешок, потом отрывная часть расчетной квитанции, при этом указанные в корешке и в отрывной части суммы расчетов должны быть идентичными;

- отрывная часть отделяется от корешка по линии отрыва и выдается покупателю или лицу, получающему средства, в случае осуществления операции выдачи денежных средств в связи с возвратом товара, не позднее завершения самой операции.

Если общая сумма расчета не превышает 0,3 не облагаемого налогом минимума доходов граждан, то отрывную часть можно выдавать покупателю только по его требованию. В случае если отрывная часть квитанции остается в СПД, она погашается путем перечеркивания ее по диагонали.

Сумма наличности, хранящаяся на месте проведения расчетов с помощью РК до начала рабочего дня, записывается в корешок расчетной квитанции с пометкой "Служебное внесение". Сумма взимаемой СПД в течение рабочего дня с места проведения расчетов наличности записывается в корешок расчетной квитанции с пометкой "Служебная выдача". При осуществлении операций "Служебное внесение" и "Служебная выдача" должны заполняться следующие реквизиты:

- сумма расчетов, облагаемая НДС по ставке 20%;

- идентификационный код по ЕГРПОУ;

- индивидуальный налоговый номер плательщика НДС.

Не позволяется использовать расчетные квитанции повторно, исправлять записи в квитанциях, изымать из РК корешки расчетных квитанций, нарушать крепление книжки. В случае повреждения расчетной квитанции, осуществления ошибочной записи такую квитанцию следует аннулировать, для чего на корешке и отрывной части сделать отметку "Аннулировано", заверенную подписью лица, осуществляющего расчеты.

После использования всех расчетных квитанций на регистрационной странице РК необходимо указать дату ее окончания.

4. Бухгалтерский учет денежных средств при использовании РРО, РК в процессе продажи товаров (работ, услуг)Первый вопрос, с которым сталкиваются бухгалтеры при использование РРО, РК:

На каком счете учитывать денежные средства, переданные из кассы предприятия в пункт продажи как служебный взнос?

В соответствии с Инструкцией по плану счетов, для учета наличия и движения денежных средств предназначены счета 3 класса, а именно субсчет №3012 "Операционная касса в национальной валюте". Если на предприятии существует несколько пунктов продажи, где используются РРО, то каждой такой операционной кассе присваивается свой номер и соответствующий субсчет второго или третьего порядка. Например:

3012 "Операционная касса №2 в национальной валюте";

3013 "Операционная касса №3 в национальной валюте" и т.д.

Рассмотрим порядок отражения в бухгалтерском учете операций по продаже товаров, работ и услуг с использованием РРО, РК (см. таблицу, приведенную ниже).

Бухучет операций по продаже товаров, работ и услуг с применением РРО, РК3012 "Операционная касса №2 в национальной валюте"

5. ОтчетностьСледующим немаловажным этапом использования РРО является отчетность.

При использовании РРО к документам отчетности относятся Z-отчет, X-отчет, Периодический отчет и Отчет об использовании регистраторов расчетных операций (расчетных книжек) (форма №ЗВР-1). Рассмотрим порядок заполнения данных документов.

Z-отчет, X-отчет, Периодический отчет - данные формы отчетности распечатываются самим РРО, поэтому мы не будем останавливаться на них, а только укажем их назначение.

5.1. Х-отчетX-отчет - это дневной отчет без обнуления информации в оперативной памяти. Если РРО в X-отчете не указывает информацию об операциях "служебного внесения" или "служебной выдачи" сумм наличности, к X-отчету должен прилагаться любой другой отчет, содержащий данные об указанных суммах по этим операциям.

5.2. Z-отчетZ-отчет - это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО. Если РРО в Z-отчете не указывает информацию об операциях "служебного внесения" или "служебной выдачи" сумм наличности, к Z-отчету должен прилагаться X-отчет, при этом первым выполняется X-отчет. Если же и в распечатанном X-отчете не указана сумма "служебного внесения" или "служебной выдачи", то любой другой отчет, содержащий данные об указанных суммах по этим операциям.

5.3. Периодический отчетПериодический отчет - это отчет фискальной памяти за любой период времени с начала эксплуатации РРО.

Порядком предоставления отчетности предусмотрены две отчетных формы, входящие в состав отчетности СПД:

- форма №ЗВР-1 Отчет об использовании регистраторов расчетных операций (расчетных книжек) (далее - Отчет);

- Справка об использованных расчетных книжках (далее - Справка).

Состав отчетности СПД зависит от того, как производит расчеты СПД.

Если СПД осуществляет расчеты только через РРО (и в течение отчетного периода РРО не выходил из строя и не отключалась электроэнергия), то в состав отчетности СПД входит только Отчет, где отражаются данные относительно всех имеющихся РРО.

Внимание!

Если в течение отчетного периода в СПД, осуществляющем расчеты через РРО, РРО выходил из строя или была отключена электроэнергия и при этом при расчетах он использовал РК, то в состав его отчетности входят и Отчет, и Справка; причем в данном случае суммы расчетов, проведенные при помощи РК, отдельной строкой в Отчете отражать не требуется, поскольку данная сумма будет включена в строку, отвечающую использованию того РРО, который вышел из строя.

Если СПД осуществляет расчеты только при помощи РК (по тем формам и условиям деятельности, где в соответствии с законодательством можно не применять РРО, но следует применять РК (виды деятельности, при которых не применяются РРО, см. в "Школе бухгалтера", "ДК" №32/2001 г.). то в состав его отчетности входят и Отчет, и Справка, где отражаются данные относительно всех РК.

Если СПД осуществляет расчеты как через РРО, так и при помощи РК по тем формам и условиям деятельности, где можно не применять РРО, то в состав его отчетности входят и Отчет, и Справка; причем в таком случае данные относительно РРО и РК можно отражать в одном Отчете, но в различных строках.

Обращаем внимание на то, что при предоставлении Отчета за последний месяц календарного года вместе с ним направляются периодические отчеты, распечатанные на каждом РРО. Периодические отчеты составляются в конце дня 31 декабря за весь год. Напечатанные на РРО периодические отчеты должны направляться относительно тех РРО, которые использовались в соответствующем периоде, и относительно тех, техническими характеристиками которых предусмотрено печатание периодических отчетов с нулевыми суммами за период, когда РРО не использовался. Можно также подавать периодические отчеты вместе с Отчетом за первый месяц текущего календарного года.

5.4. "Отчет об использовании регистраторов расчетных операций (расчетных книжек)" - форма № ЗВР-1Данный документ предназначен для отражения данных по денежным оборотам отдельно по каждому РРО, имеющемуся в СПД, а также общей суммы оборота по всем регистраторам. Данный Отчет составляется предприятием один раз в месяц и подается в налоговую инспекцию по месту регистрации СПД.

Справка об использованных расчетных книжкахДанный документ предназначен для отражения данных по денежным оборотам в отдельности по всем РК, имеющимся в СПД. Данная Справка составляется предприятием раз в месяц и подается в налоговую инспекцию по месту регистрации СПД.

Нормативная база1.Закон Украины от 06.07.95 г. №265/95-ВР "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг".

2.Приказ №614 - Приказ ГНАУ от 01.12.2000 г. №614 "Об утверждении нормативно-правовых актов к Закону Украины "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг", зарегистрированного в Минюсте Украины 05.02.2001 г. под №105/5296.

3. Порядок регистрации - Приказ ГНАУ от 01.12.2000 г. №614 "Порядок регистрации и ведения книг учета расчетных операций и расчетных книжек", зарегистрированный в Минюсте Украины 05.02.2001 г. под №106/529.

4.Порядок предоставления отчетности - Приказ ГНАУ от 01.12.2000 г. №614 "Порядок предоставления отчетности, связанной с применением регистраторов расчетных операций или использованием расчетных книжек", зарегистрированный в Минюсте Украины 05.02.2001 г. под №108/5299.

5.Приказ ГНАУ от 01.12.2000 г. №614 "Порядок регистрации, опломбирования и использования регистраторов расчетных операций за товары (услуги)", зарегистрированный в Минюсте Украины 05.02.2001 г. под №107/5298.

6.Решение №2 - Решение Государственной межведомственной экспертной комиссии по электронным контрольно-кассовым аппаратам от 06.07.95 г. №2 "Технические требования к электронным контрольно-кассовым аппаратам".

7.Инструкция по Плану счетов - Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина Украины от 30.11.99 г. №291, зарегистрированная в Минюсте Украины 21.12.99 г. под №893/4186.

8.Государственный реестр электронных контрольно-кассовых аппаратов и компьютерных систем, утвержденный Государственной комиссией по вопросам внедрения электронных систем и средств контроля и управления товарным и денежным обращением при КМУ от 30.11.99 г.

9.Положение о форме и содержании расчетных документов, утвержденное приказом Государственной налоговой администрации Украины от 01.12.2000 г. №614, зарегистрированное в Минюсте Украины 05.02.2001 г. под №105/5296.

10.Письмо ГНАУ от 27.06.2001 г. №8631/7/23-3117 "О введении норм приказа ГНА Украины от 01.12.2000 г. №614"