.jpg)

Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Дата удержания НДФЛ в 6-НДФЛАктуально на: 11 августа 2016 г.

Мы рассматривали в отдельной консультации. какие даты необходимо отражать в Разделе 2 Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ). В настоящем материале подробнее остановимся на том, что понимается под датой удержания НДФЛ в Расчете.

Дата удержания налогаНК требует, чтобы налоговые агенты удерживали исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ ). Это означает, что дата удержания налога, отражаемая по строке 110 Расчета, совпадает с датой выплаты дохода.

Особый порядок действует при выдаче аванса в счет заработной платы: датой удержания налога по нему является дата окончательной выплаты зарплаты. Подробнее об отражении аванса в форме 6-НДФЛ мы рассказывали в нашей отдельной консультации .

Если доход налогоплательщик получает в натуральной форме или в виде материальной выгоды, то датой удержания НДФЛ будет дата ближайшей выплаты дохода в денежной форме, из которого налоговый агент смог удержать сумму налога. Ведь по неденежным доходам налоговый агент должен удержать НДФЛ за счет любых доходов, выплачиваемых в денежной форме (абз. 2 п. 4 ст. 226 НК РФ ).

Если удержать налог нельзяВ случае, если НДФЛ с доходов исчислен, но удержать его нельзя (например, денежные доходы отсутствуют вовсе), и налоговый агент признает невозможным удержание налога, то сумма исчисленного, но неудержанного налога будет отражена по строке 080 Расчета 6-НДФЛ (п. 5 ст. 226. п. 14 ст. 226.1 НК РФ. Письмо ФНС от 19.07.2016 № БС-4-11/12975@ ).

Также читайте:

19 августа 2016

Налоговики разъяснили, какую строку расчета по форме 6-НДФЛ нужно заполнить, если компания выплатила работнику часть зарплаты не деньгами, а в натуральной форме – товарами, работами или услугами (письмо ФНС России от 19 июля 2016 г. № БС-4-11/12975@ "О расчете по форме 6-НДФЛ ").

Налоговики разъяснили, какую строку расчета по форме 6-НДФЛ нужно заполнить, если компания выплатила работнику часть зарплаты не деньгами, а в натуральной форме – товарами, работами или услугами (письмо ФНС России от 19 июля 2016 г. № БС-4-11/12975@ "О расчете по форме 6-НДФЛ ").

Сумма НДФЛ с такого дохода в натуральной форме, не удержанная на отчетную дату, должна быть отражена по строке 080 "общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода" раздела 1 расчета по форме 6-НДФЛ. Она рассчитывается нарастающим итогом с начала года с учетом положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ .

Это же относится к случаям, когда организация передала своему работнику товар, выполнила для него работу или оказала услугу. Если это было сделано не в счет выплаты вознаграждения за труд, считается, что сотрудник получил материальную выгоду, с которой также нужно уплатить НДФЛ.

Напомним, при если налогоплательщику выплачен доход в натуральной форме или он получил доход виде материальной выгоды, налоговый агент должен удержать НДФЛ за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ ).

НК РФ понимает под доходами в натуральной форме следующие:

Добавим, что доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы. Причем выплатить вознаграждение за труд в такой форме можно, только если это предусмотрено коллективным договором, трудовым договором или работник попросил об этом самостоятельно в письменном виде (ст. 131 ТК РФ ).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

В 2016 году все налоговые агенты начали сдавать новую форму отчетности по подоходному налогу - Расчет 6-НДФЛ. Порядок его заполнения ФНС РФ утвердила приказом от 14.10.2015 № ММВ-7-11/450, но по заполнению некоторых строк Расчета до сих пор возникают вопросы. В течение года ФНС в своих письмах не раз давала пояснения по форме 6-НДФЛ в части отражения тех или иных данных, в том числе и по строке 080 Раздела 1.

В этой статье мы рассмотрим, какие сложности могут возникнуть у налоговых агентов при заполнении строки 080 Расчета 6-НДФЛ и как эту строку отразить правильно.

Как заполнить строку 080 в 6-НДФЛСтрока 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года. Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8609. Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре. В Расчете 6-НДФЛ ее нужно отразить в строке 020. а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п. А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст. 211, 212 НК РФ).

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

ООО «Альфа» 30 сентября 2016 года сделало подарок стоимостью 10 000 рублей увольняющемуся сотруднику. НДФЛ со стоимости подарка удержан не был. Денежные доходы сотруднику компанией больше не выплачивались. Как заполнить Расчет за 9 месяцев ?

Подарки стоимостью до 4000 рублей налогом не облагаются (п. 28 ст. 217 НК РФ), поэтому НДФЛ нужно удержать с суммы, превышающей этот предел, то есть с 6000 рублей:

(10 000 руб. – 4000 руб.) х 13% = 780 руб.

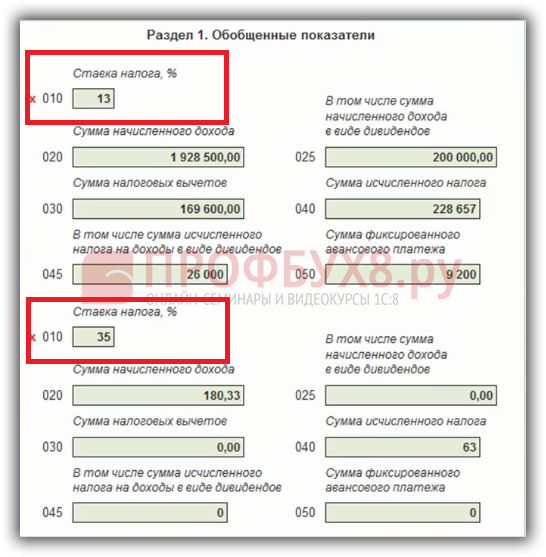

Заполняем Раздел 1:

Стр. 020 – 10 000 рублей, – стоимость подарка сотруднику,

Стр. 030 – 4000 рублей, – налоговый вычет – необлагаемая НДФЛ стоимость подарка,

Стр. 040 – 780 рублей, – исчисленный налог с облагаемой стоимости подарка (6000 руб.),

Стр. 080 – 780 рублей, – неудержанный НДФЛ с уволившегося сотрудника.

В Разделе 2 заполнены будут только две строки:

Стр. 100 – 30.09.2016, – дата получения натурального дохода сотрудником,

Стр. 130 – 10 000 рублей, – сумма дохода в натуральной форме.

Остальные строки Раздела 2 в нашем случае будут нулевыми.

20 сентября ООО «Гамма» оплатило турпутевку своему сотруднику стоимостью 30 000 рублей. НДФЛ с этого дохода в сумме 3900 рублей планировалось удержать с ближайшей зарплаты сотрудника, но 3 октября он уволился и получил расчет в сумме 3000 рублей. Какая сумма будет отражена в стр. 080 6-НДФЛ в этом случае?

Удержание «натурального» налога из денежного дохода не должно превышать 50% от этого дохода (3000 руб. х 50% = 1500 руб.). Из 3000 рублей будет удержан НДФЛ 13% – 390 рублей. Из оставшихся 2610 рублей дохода можно удержать для покрытия неудержанного налога со стоимости путевки только 1110 рублей (1500 руб. – 390 руб. = 1110 руб.). Неудержанным останется НДФЛ в сумме 2790 рублей (3900 руб. – 1110 руб.=2790 руб.).

В 9-месячном Расчете 6-НДФЛ Раздел 1 строка 080 останется незаполненной, поскольку сотрудник еще работал и возможность удержать налог у работодателя была. Стоимость путевки будет включена в совокупный доход по строке 020, а исчисленный налог отразим по строке 040.

В годовой Расчет 6-НДФЛ включим следующие показатели и обязательно заполним строку 080:

Стр. 020 – 33000 рублей, стоимость путевки и расчет сотруднику,

Стр. 040 – 4290 рублей, исчислен налог со стоимости путевки и расчета при увольнении,

Стр. 070 – 1500 рублей, удержан налог с расчета и часть налога со стоимости путевки,

Стр. 080 – 2790 рублей, отражен неудержанный НДФЛ с путевки.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2». Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

При заполнении строки 080 в 6-НДФЛ за 2016 год помните, что нужно соблюдать контрольные соотношения между отчетами. Весь неудержанный подоходный налог с физлиц по строке 080 годового Расчета 6-НДФЛ должен быть равен сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ 2016 года с признаком «2», представленным в ИФНС (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

С 1 января 2016 года в главу 23 «НДФЛ» Налогового кодекса (далее — Кодекс) внесены многочисленные поправки. В данной статье мы поговорим об изменениях, связанных с исчислением НДФЛ с сумм материальной выгоды (Федеральный закон от 02.05.2015 № 113-ФЗ (далее — Закон № 113-ФЗ))

Экономическая сущность материальной выгоды заключается в освобождении налогоплательщика от каких-либо затрат, которые он мог бы понести, но фактически не понес. Согласно Кодексу материальная выгода появляется у физического лица в следующих случаях:

Материальная выгода, полученная в той или иной форме, является доходом физического лица и, за редким исключением (подп. 1, 3 п. 1 ст. 212 НК РФ), подлежит обложению НДФЛ (ст. 41, 209, п. 1 ст. 210 НК РФ).

Отметим, что до 2016 года виды материальной выгоды, не облагаемой НДФЛ, были перечислены только в подпункте 1 пункта 1 статьи 212 Кодекса. С 15 февраля 2016 года также не подлежит налогообложению материальная выгода, полученная от приобретения ценных бумаг у контролируемой иностранной компании налогоплательщиком, который признается контролирующим лицом такой иностранной компании, а также российским взаимозависимым лицом такого контролирующего лица. Причем для получения освобождения необходимо, чтобы доходы такой контролируемой иностранной компании от реализации указанных ценных бумаг и расходы в виде цены приобретения ценных бумаг исключались из прибыли (убытка) этой иностранной компании на основании пункта 10 статьи 309.1 Кодекса (соответствующие изменения внесены Федеральным законом от 15.02.2016 № 32-ФЗ, вступили в силу с 15.02.2016 и распространяются на правоотношения, возникшие с 01.01.2015).

Бывают ситуации, когда уплатить НДФЛ с материальной выгоды налогоплательщик должен самостоятельно, например, если он приобрел товар у взаимозависимого по отношению к нему физического лица (п. 1 ст. 228 НК РФ). Однако в общем случае обязанность по расчету материальной выгоды возлагается на налогового агента, то есть организацию или ИП, в результате отношений с которыми у физического лица возникает данный вид дохода (п. 1 ст. 226 НК РФ).

Налоговому агенту необходимо не только посчитать НДФЛ, но и удержать его у налогоплательщика, а затем своевременно перечислить в бюджет. Кроме того, нужно не забыть отразить материальную выгоду в отчетности по НДФЛ. Рассмотрим порядок исполнения данных обязательств в 2016 году.

Расчет материальной выгодыПрежде чем говорить непосредственно о расчете налога, нужно понять, в какой момент такой расчет производится.

Ранее прямого ответа на этот вопрос Кодекс не содержал. Однако совокупное трактование положений главы 23 Кодекса позволяло прийти к выводу, что дата расчета должна определяться по правилам, установленным статьей 223 Кодекса. С 2016 года пробел ликвидирован. Необходимые изменения внесены в пункт 3 статьи 226 Кодекса (подп. «а» п. 2 ст. 2 Закона № 113-ФЗ), где теперь четко указано: «исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса».

До 2016 года статья 223 Кодекса предусматривала следующий порядок определения даты фактического получения дохода в виде материальной выгоды (подп. 3 п. 1 ст. 223 в ред. действовавшей до 2016 г.):

Дата возникновения дохода при расчете материальной выгоды от приобретения товаров (работ, услуг) у взаимозависимых лиц в 2016 году определяется по тем же правилам. Не претерпел существенных изменений и порядок определения этой даты для материальной выгоды от покупки ценных бумаг. Данный вид выгоды, как и раньше, возникает на дату покупки. Однако уточнено, что в случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг (подп. 3 п. 1 ст. 223 в ред. действующей с 2016 г.).

Что касается экономии на процентах при получении заемных средств, то для такой материальной выгоды порядок определения даты возникновения дохода изменился кардинально. Теперь такая материальная выгода определяется не на момент уплаты процентов, а на последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (подп. 7 п. 1 ст. 223НК РФ; Закон № 113-ФЗ).

На что повлияла рассматриваемая поправка? Прежде всего ее внесение в Кодекс позволило сократить потери бюджета в части НДФЛ, не доплачиваемого с материальной выгоды недобросовестных заемщиков. Прежний порядок, по сути, позволял отсрочить обязанность по уплате налога на неопределенный срок: заемщик не уплачивает заимодавцу проценты, следовательно, и дохода в виде материальной выгоды у него не возникает (письмо Минфина России от 01.02.2010 № 03-04-08/6-18).

Кроме того, старая редакция статьи 223 Кодекса не содержала положений, регламентирующих порядок определения даты получения дохода при заключении договора беспроцентного займа. В связи с этим вопрос о необходимости исчисления материальной выгоды при заключении таких договоров до последнего времени относился к категории спорных:

В настоящее время обе проблемы решены. Обязанность по уплате НДФЛ с материальной выгоды от экономии на процентах больше не зависит ни от вида договора займа, ни от даты окончания его действия, ни от факта погашения займа или факта уплаты процентов по нему. Рассчитывать налог нужно ежемесячно: на 31 января, 29 февраля, 31 марта и т. д.

По мнению Минфина России (письма Минфина России от 15.02.2016 № 03-04-06/9399, от 02.02.2016 № 03-04-06/4762), новый порядок признания рассматриваемых доходов применяется начиная с 1 января 2016 года, вне зависимости от даты заключения заемного (кредитного) договора. То есть если, к примеру, заемные обязательства, возникшие в 2015 году, и проценты по ним до 1 января 2016 года не погашались, рассчитать сумму дохода в виде материальной выгоды необходимо на 31 января 2016 года за все дни пользования заемными средствами с даты их получения. Если в 2015 году погашение процентов частично осуществлялось и в отношении заемщика определялся налогооблагаемый доход в виде материальной выгоды (например, последний раз доход определялся 20.12.2015), то на 31 января 2016 года нужно рассчитать сумму дохода в виде материальной выгоды, полученной за период пользования заемными средствами, начиная с даты последнего определения дохода (20.12.2015).

Отметим, что такая точка зрения небесспорна. Переходных положений, регулирующих порядок определения даты получения доходов в виде материальной выгоды от экономии на процентах при получении средств по договорам займа, в том числе беспроцентным, заключенным до 2016 года и действующим в 2016 году, Законом № 113-ФЗ не установлено. В части, изменяющей порядок признания дохода в виде материальной выгоды от экономии на процентах, Закон № 113-ФЗ, на взгляд автора, обратной силы не имеет (п. 2 ст. 5НК РФ), то есть не распространяет свое действие на предыдущие налоговые периоды. Следовательно, в отношении таких доходов должны применяться прежние правила: доход возникает на дату уплаты процентов или возврата заемных средств.

Каких-либо изменений, непосредственно касающихся порядка расчета материальной выгоды, с 2016 года в Кодекс внесено не было. Как и раньше, налоговая база по таким доходам определяется по правилам, установленным в пунктах 2—4 статьи 212 Кодекса.

Возьмем, к примеру, один из самых распространенных видов материальной выгоды — экономию на процентах по займу или кредиту. Такая экономия возникает в том случае, если физическое лицо получает заемные средства под процент, величина которого меньше установленного законодательством минимума:

Если заемные средства выдаются налогоплательщику под более низкий процент, с разницы между суммой процентов, посчитанных исходя из минимальной величины, и суммой процентов, исчисленных по ставке, предусмотренной договором займа, необходимо уплатить НДФЛ (подп. 1 п. 2 ст. 212 НК РФ).

Как было сказано выше, сам принцип расчета НДФЛ с такой материальной выгоды остался прежним. Тем не менее в 2016 году произошло важное событие, которое помимо прочего оказало влияние и на расчет материальной выгоды от экономии на процентах. Так как влияние это довольно существенно, автор считает необходимым обратить на него внимание налогоплательщиков и налоговых агентов.

Дело в том, что с 1 января 2016 года Банк России приравнял значение ставки рефинансирования к значению ключевой ставки (указание Банка России от 11.12.2015 № 3894-У). Отметим, что в РФ ключевая ставка с момента ее введения (сентябрь 2013 г. (информация Банка России от 13.09.2013)) всегда была выше ставки рефинансирования. Так, с августа 2015 года ключевая ставка составляет 11 процентов годовых (информация Банка России от 31.07.2015), тогда как значение ставки рефинансирования не менялось с сентября 2012 года и составляло 8,25 процента годовых (указание Банка России от 13.09.2012 № 2873-у).

Приравнивание рассматриваемых ставок друг к другу, по сути, привело к повышению ставки рефинансирования, что, в свою очередь, повлекло за собой увеличение минимальной величины процентов, исходя из которой рассчитывается доход в виде материальной выгоды по рублевым займам. Если раньше такая материальная выгода возникала при выдаче заемных или кредитных средств под процент ниже 5,5 процента годовых (2/3 от 8,25%), то в настоящее время налог нужно уплачивать заемщикам, у которых процент по займу (кредиту) составляет менее 7,3 (2/3 от 11%).

Очевидно, что в контексте расчета материальной выгоды такое изменение носит негативный характер, так как приводит к повышению налоговой нагрузки на физических лиц.

1 января 2015 г. организация выдала сотруднику заемные средства в размере 1 000 000 рублей под 6% годовых сроком на 1 месяц.

Дохода в виде материальной выгоды в 2015 г. у работника не возникало:

1 000 000 руб. × (5,5% – 6%) × × 31 день. 365 дн. = 0 руб.

Теперь предположим, что этот же заем на тех же условиях был выдан не в 2015, а в 2016 г.

Доход в виде материальной выгоды составит:

1 000 000 руб. × (11% – 6%) × × 31 день. 366 дн. = 4234 руб. 97 коп.

?Разные виды материальной выгоды облагаются НДФЛ по разным ставкам. Например, при расчете материальной выгоды от экономии на процентах используется ставка 35 процентов (п. 2 ст. 224 НК РФ), а при расчете выгоды от сделок между взаимозависимыми лицами — ставка 13 процентов (п. 1 ст. 224 НК РФ).

НДФЛ с материальной выгоды

Налог с материальной выгоды посчитан, однако об уплате его в бюджет говорить рано. Напомним, что в бюджет могут быть перечислены только суммы налога, которые предварительно удержаны у самого налогоплательщика, уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Проще говоря, НДФЛ может быть уплачен в бюджет только в том случае, если средства для его уплаты предварительно взяты у физического лица.

Производить удержание начисленной суммы налога необходимо на дату фактической выплаты дохода налогоплательщику (п. 4 ст. 226НК РФ).

Не путайте эту дату с датой фактического получения дохода!

Дата фактического получения дохода — это дата, на которую производится расчет НДФЛ с материальной выгоды. Удержать у налогоплательщика какие-либо суммы на эту дату налоговый агент не может физически: произвести удержание просто не с чего, ведь никаких денег в момент начисления налога физическому лицу не выплачивается.

Дата фактической выплаты дохода — это дата, на которую налоговый агент выплачивает налогоплательщику какие-либо средства: заработную плату, отпускные, деньги за купленный товар и т. п. (письмо Минфина России от 07.09.2015 № 03-04-06/51392) Из выплачиваемых сумм и нужно удержать НДФЛ. Обратите внимание: удерживаемая сумма налога не должна превышать 50 процентов суммы выплачиваемого дохода (абз. 2 п. 4 ст. 220 НК РФ).

Перечислять суммы исчисленного и удержанного налога в 2016 году нужно не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ в ред. Закона № 113-ФЗ). Ранее крайний срок для перечисления НДФЛ в бюджет устанавливался как день фактического получения в банке наличных денежных средств на выплату дохода.

Если удержать налог не удалось, например суммы имеющегося дохода не хватило для того, чтобы полностью произвести удержание НДФЛ, или доход налогоплательщику не выплачивался вовсе, о невозможности удержать налог необходимо письменно сообщить в ИФНС и самому налогоплательщику. Как и раньше, такое сообщение представляется по форме 2-НДФЛ, в заголовочной части которой должен быть проставлен признак 2 (п. 5 ст. 226 НК РФ; раздел II Приложения № 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485@).

С 1 января 2016 года в новой редакции изложен пункт 5 статьи 226 Кодекса. Новые формулировки, присутствующие в данной норме, в совокупности с фактом отмены с этой же даты пункта 2 статьи 231 Кодекса (п. 4 ст. 2 Закона № 113-ФЗ) позволяют прийти к выводу о том, что производить удержание НДФЛ с доходов налогоплательщика можно только в том календарном году, когда эти доходы были ему начислены. После окончания года недоудержанные по каким-либо причинам суммы налога изымать у налогоплательщика нельзя. В связи с этим в настоящий момент остается открытым вопрос о возможности удержания НДФЛ с материальной выгоды, начисленной налогоплательщику в декабре (на 31.12.2015).