Категория: Бланки/Образцы

Отвечает Любовь Котова. заместитель директора департамента развития социального страхования Минтруда России

Взносы за декабрь 2016 года безопаснее перечислить не позднее 26 декабря 2016 года, потом они могут затеряться. Так советуют сделать сотрудники фондов. В этом случае фонды передадут в налоговые инспекции карточку расчетов без задолженности. Если будете платить взносы в декабре, платежку оформляйте на старый КБК и получателем указывайте фонд. Что делать, если в декабре не получится заплатить, читайте в рекомендации.

Задайте вопрос, например: Как перестроить свои отношения с коллегами в новом году?Отвечает Анетта Орлова. эксперт в области психологии, социологии, бизнес-тренер, радиоведущая, ТВ-эксперт

Если с первого дня работы наладить позитивные отношения с коллегами не удалось, сейчас есть шанс пересмотреть свою позицию. Начните как с чистого листа. На руководящей должности демонстрируйте уверенность и спокойствие, но в то же время держите дистанцию при общении с подчиненными. В роли подчиненного уважайте правила, сложившиеся в коллективе. Другие советы, чтобы изменить жизнь к лучшему, смотрите в рекомендации.

Сведения Пример СЗВ-М за декабрь 2016 года: срок уже новый! 5640 Новость О чем сообщить в ИФНС до конца декабря Информация Роструд уточнил, в какие числа выдавать аванс и зарплату 1 Справка Новые коды доходов для 2-НДФЛ за 2016 год – в таблице 451

Декларацию по прибыли за 11 месяцев сдавайте по-старому 1884 Новость Закрытие 2016 года, списание долгов: ответы на вопросы 660 Новость Новый ОКВЭД – 2017. Что проверить в документах

Новость Что делать, если отпуск или болезнь приходятся на праздники Справка Памятка для декабрьской зарплаты: НДФЛ, взносы, отчеты 59373 Новость Как задавать вопросы в Системе в новогодние праздники 365 Новость Пройти тест дня 113 Все новости

Новость Важное за неделю 12198 Новость Как меняется работа бухгалтера с 2017 года 52862 Новость Проведите инвентаризацию в конце 2016 года с выгодой 15985

Новость Главные новости декабря 16692 Новость Учетная политика на 2017 год: ответы на вопросы 2227 Новость Что проверить в расчете НДФЛ в декабре 2016 года 11447 Все новости

курс онлайн-тренинговУважаемый пользователь, вы используете для работы с БСС «Система Главбух» устаревший браузер Opera 10.0 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо любой другой современный браузер:

Служба поддержки БСС «Система Главбух»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 (800) 333-01-13 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Заранее благодарим за ответ! Он поможет нам определить, какие непрофильные вопросы Вам могут быть интересны.

Впереди еще много интересного. )Введите телефон и пользуйтесь Системой без ограничений

Лимит бесплатных просмотров исчерпанВведите Ваш телефон и используйте все материалы без ограничений.

Ура! Ваш телефон подтвержденПолучить демодоступАктивировать код

Оцените преимущество системы, оформив бесплатный пробный доступ на три дня

в Дизайн-бюро

Артёма Горбунова

© Актион группа Главбух, Медиагруппа Актион , 2007—2016

© Материал из БСС «Система Главбух»

www.1gl.ru

Дата печати: 26.12.2016

Налоговые агенты ведут учет начисленных и выплаченных доходов, а также исчисленного, удержанного и перечисленного НДФЛ по каждому налогоплательщику (подп. 3 п. 3 ст. 24 НК РФ). Самостоятельно разработанная форма налогового регистра учета НДФЛ утверждается в приложении к учетной политике.

В регистре учета НДФЛ указываются даты выплаты доходов, удержания и перечисления налога. Для налогового учета НДФЛ за основу можно взять утратившую силу форму 1-НДФЛ, дополнив ее обязательными реквизитами.

НК РФ не обязывает компанию представлять контролерам регистры учета НДФЛ. Однако при проведении проверки налоговики вправе затребовать регистры по учету доходов, выплаченных физическим лицам. Их непредставление влечет штраф в размере 200 руб. за каждый документ (п. 1 ст. 93 и п. 1 ст. 126 НК РФ).

В связи с этим целесообразно по итогам года распечатать регистры учета НДФЛ, пронумеровать, заверить подписью и скрепить печатью компании. Ведь на основе этого документа налоговый агент заполняет справки о доходах физлиц по форме 2-НДФЛ (Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утв. приказом ФНС России от 17.11.10 № ММВ-7-3/611@ ). Кроме того, регистры учета НДФЛ компания вправе вести как на бумажном носителе, так и в электронном виде (ст. 314 НК РФ и письмо Минфина России от 10.07.06 № 03-05-01-04/206 ).

Сведения о налогоплательщике должны идентифицировать его с точки зрения обязанности удержания у него НДФЛ. На основе регистров налогового учета заполняются сведения по форме 2-НДФЛ. Поэтому в регистре учета НДФЛ важно отразить все сведения, требующиеся для заполнения этой формы: фамилию, имя, отчество, дату рождения, адрес места жительства, данные паспорта или иного документа, удостоверяющего личность налогоплательщика, данные о гражданстве, ИНН. В отношении нерезидентов и иностранных граждан целесообразнее указать адрес места жительства в стране постоянного проживания.

Если сотрудник работает в зарубежном филиале российской компании, при выплате ему зарплаты работодатель не признается налоговым агентом по НДФЛ, так как источник доходов расположен за пределами территории РФ (подп. 6 п. 3 ст. 208 НК РФ). В этом случае работодатель не исчисляет, не удерживает и не уплачивает НДФЛ с дохода и не представляет в налоговый орган справки по форме 2-НДФЛ (письма Минфина России от 18.02.13 № 03-04-06/4254. от 13.02.12 № 03-04-06/6-35 и от 20.06.11 № 03-04-05/6-430 ). Соответственно в отношении такого сотрудника организация вправе не вести и налоговый регистр учета НДФЛ.

Статус налогоплательщикаОшибочно определенный статус налогоплательщика грозит компании штрафными санкциями. Важность такого реквизита обусловлена тем, что от налогового статуса сотрудника зависит размер ставки, по которой облагаются его доходы: 13% — по доходам резидента и 30% — по доходам нерезидента (подп. 1 и 3 ст. 224 НК РФ). Окончательно статус физлица определяется на конец налогового периода (письма Минфина России от 16.04.10 № 03-08-05 и от 14.09.09 № 03-04-05-01/683 ).

Неправильное определение статуса приводит либо к излишнему удержанию НДФЛ, либо к образованию задолженности по этому налогу. При этом за неудержание или неперечисление налога компании грозит штраф в размере 20% от суммы, которую он должен удержать или перечислить в бюджет, а также пени (ст. 123 НК РФ). Если физическое лицо уже уволено на момент доначисления НДФЛ, то налоговый агент не должен уплачивать сумму недоимки. Так как уплата налога за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ).

Если в результате смены статуса образовалась переплата, то по окончании года физлицо самостоятельно возвращает налог в налоговую инспекцию (п. 1.1 ст. 231 НК РФ). Если статус резидентства приобретен в течение налогового периода и есть уверенность, что он не изменится, то, по мнению Минфина, переплаченный налог подлежит зачету налоговым агентом (письмо от 10.02.12 № 03-04-06/6-30 ).

В реквизите «статус налогоплательщика», помимо резидентства, можно указать, относится ли конкретный работник к категории высококвалифицированных специалистов. Так как даже если такое физлицо является иностранцем, его доходы с первого дня работы облагаются по ставке 13% (абз. 4 п. 3 ст. 224 НК РФ).

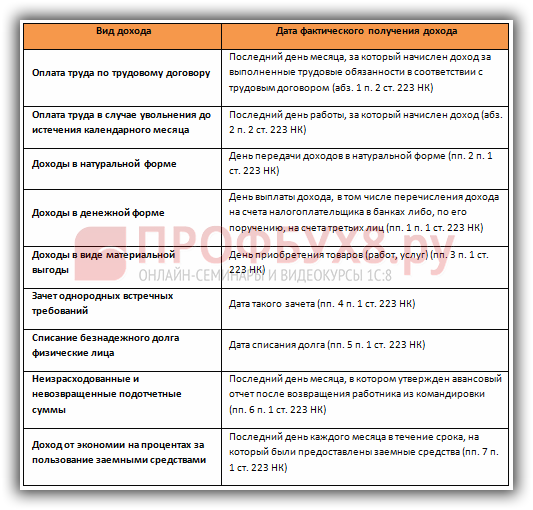

Дата выплаты доходаДата выплаты дохода не всегда совпадает с датой фактического получения дохода, определяемой в соответствии со статьей 223 НК РФ. НК РФ не содержит понятия «дата выплаты дохода». Поэтому типичной ошибкой является путаница с понятиями «дата выплаты дохода» и «дата его получения». При заполнении этого реквизита важен вид дохода.

Так, дата фактического получения дохода в денежной форме — день перечисления денег на счет налогоплательщика (п. 1 ст. 223 НК РФ). А дата фактического получения зарплаты — последний день месяца, за который был начислен доход (п. 2 ст. 223 НК РФ). При этом выплата может осуществляться в любой день, установленный локальным актом компании. Кроме того, статья 136 ТК РФ обязывает работодателя выплачивать зарплату не реже чем каждые полмесяца. Но в момент получения аванса у работника нет дохода, а обязанность перед бюджетом возникает только в последний день месяца (письмо Минфина России от 09.08.12 № 03-04-06/8-232 ).

Президиум ВАС РФ в постановлении от 07.02.12 № 11709/11 отметил, что до истечения месяца нельзя определить доход и исчислить НДФЛ при выплате первой части зарплаты. Таким образом, работодатель вправе не отражать в регистре оплату труда за первую половину месяца.

Кроме того, суд указал, что датой получения отпускных признается дата их фактической выплаты. Аналогичного мнения придерживается и Минфин России (письма от 06.06.12 № 03-04-08/8-139 и от 15.11.11 № 03-04-06/8-306 ). При этом на практике есть противоположное мнение о том, что дата получения дохода в виде отпускных — последний день месяца их начисления (постановления ФАС Западно-Сибирского от 26.09.11 № А27-16788/2010 и Северо-Западного от 30.09.10 № А56-41465/2009 округов).

Другой спорный случай — выплата аванса до сдачи работ по договору подряда. Поскольку в главе 23 НК РФ понятие «аванс» не определено, а в соответствии с пунктом 1 статьи 223 НК РФ датой получения дохода считается день его выплаты в денежной форме, представляется правильным исчисление и удержание НДФЛ с суммы предоплаты в день ее выплаты. Так, ФАС Уральского округа в постановлении от 14.11.11 № Ф09-7355/11 отметил, что аванс нельзя рассматривать как получение дохода, пока не подписан акт приемки-сдачи работ (услуг). Следовательно, налоговый агент не обязан удерживать и перечислять НДФЛ с аванса.

ФАС Западно-Сибирского округа в постановлении от 16.10.09 № А03-14059/2008. напротив, пришел к выводу, что при выплате аванса по договору подряда возникает доход (подп. 1 п. 1 ст. 223 НК РФ). И удержать НДФЛ нужно непосредственно при выплате аванса физлицу.

Сложности возникают и с моментом определения даты получения суточных, выплаченных сверх нормы. По мнению Минфина России, датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета (письмо от 14.01.13 № 03-04-06/4-5 ). Ранее финансовое ведомство придерживалось другой позиции — суточные сверх нормы облагаются НДФЛ на дату их выплаты (письма от 25.06.10 № 03-04-06/6-135 и от 01.02.08 № 03-04-06-01/27 ).

Доход при прощении долга по беспроцентному займу также вызывает вопросы. В этом случае у заемщика не возникает дохода в виде материальной выгоды от экономии на процентах (письма Минфина России от 08.06.12 № 03-04-06/4-163 и от 11.04.12 № 03-04-06/3-106 ). Однако у него образуется налогооблагаемый доход в виде суммы прощенного долга (письмо Минфина России от 22.01.10 № 03-04-06/6-3 ). В данном случае в регистр учета НДФЛ вносится дата момента возникновения налоговой базы — дата подписания соглашения о прощении долга.

Дата удержания налогаПо реквизиту «дата удержания налога» налоговики выявляют неправомерное неудержание налога. Как правило, дата удержания налога совпадает с фактической датой выплаты доходов (п. 4 ст. 226 НК РФ). Например, при выплате зарплаты, отпускных, материальной помощи (свыше 4000 руб. в год), дивидендов НДФЛ удерживается в день выплаты или перечисления дохода. Если физлицо получает доход в неденежной форме — материальная выгода от экономии на процентах по займам, заработная плата в натуральной форме, подарки стоимостью свыше 4000 руб. в год — НДФЛ удерживается в ближайший день выплаты дохода (абз. 2 п. 4 ст. 226 НК РФ). Причем сумма удерживаемого налога не должна превышать 50% от суммы денежной выплаты (письмо Минфина России от 28.11.07 № 03-04-06-01/420 ).

Если компания не удержала налог и не перечислила его в бюджет, ей грозит штраф в размере 20% от суммы налога (ст. 123 НК РФ). Важно помнить, что пункт 9 статьи 226 НК РФ запрещает уплату налога налоговым агентом за счет собственных средств. Несмотря на это, некоторые суды указывают на отсутствие правонарушения в случае уплаты налоговым агентом НДФЛ за счет собственных средств (постановление ФАС Западно-Сибирского округа от 13.11.07 № Ф04-7817/2007(40014-А45-19). оставлено в силе определением ВАС РФ от 06.03.08 № 2281/08 ).

На практике случается, что работодатель начислил зарплату, но не выплатил ее (например, из-за тяжелого финансового положения или отсутствия работника на рабочем месте в день выплаты). В этом случае в момент начисления зарплаты налоговый агент заполняет реквизиты «сумма дохода» и «дата выплаты (дата получения) дохода». А реквизит «дата удержания» регистра заполняется уже после того, как заработная плата будет выплачена — когда налог будет фактически удержан.

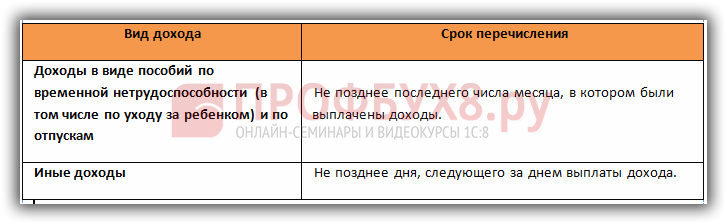

Дата перечисления НДФЛДата перечисления НДФЛ подтверждается реквизитами платежного документа. Налоговые агенты обязаны своевременно перечислить суммы исчисленного и удержанного НДФЛ. Пункт 6 статьи 226 НК РФ устанавливает следующие сроки:

— по доходам, перечисленным на счет физлица в банке, — в день перечисления средств на банковский счет;

— по доходам, выплаченным из кассы за счет средств, полученных в банке, — в день получения средств в банке;

— по доходам, выплаченным из кассы за счет выручки, — не позднее следующего дня после выплаты дохода;

— по доходам в натуральной форме и при получении материальной выгоды — не позднее дня, следующего за днем удержания налога.

При этом важно указать реквизиты платежного поручения. Ведь именно такой документ подтверждает факт перечисления НДФЛ в бюджет (постановление ФАС Московского округа от 20.08.08 № КА-А40/7557-08 ). Кроме того, платежное поручение на перечисление НДФЛ, наряду с другими документами, подтвердит дату перечисления налога (постановление ФАС Уральского округа от 21.12.10 № Ф09-10268/10-С2. оставлено в силе определением ВАС РФ от 27.06.11 № ВАС-4816/11 ).

Дата публикации: Авг 27, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье изучим как вести учет НДФЛ в 1С 8.3 Бухгалтерия 3.0. Разберем операции начисления и удержания НДФЛ на примере. Также рассмотрим как формируется отчетность по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ по регистрам накопления в 1С 8.3 .

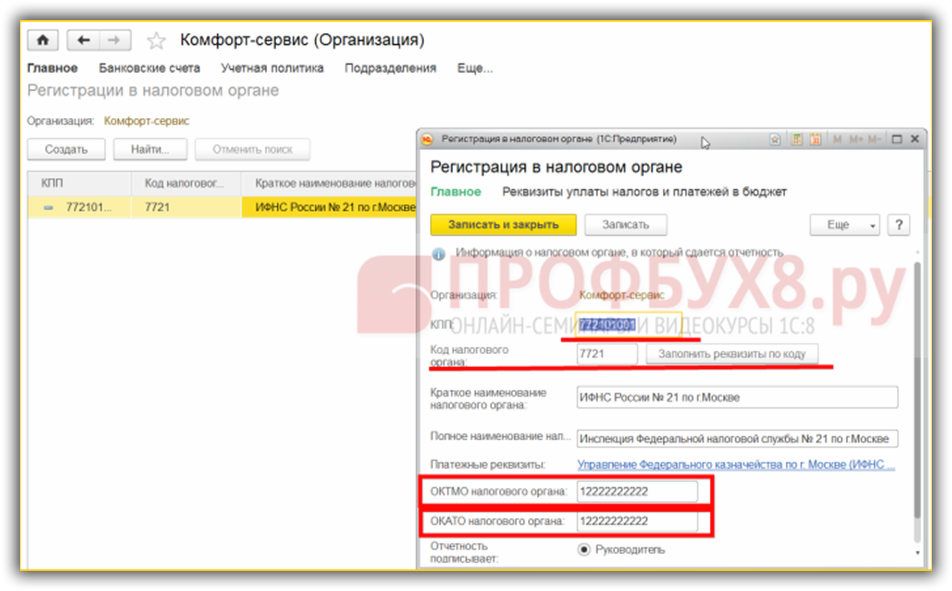

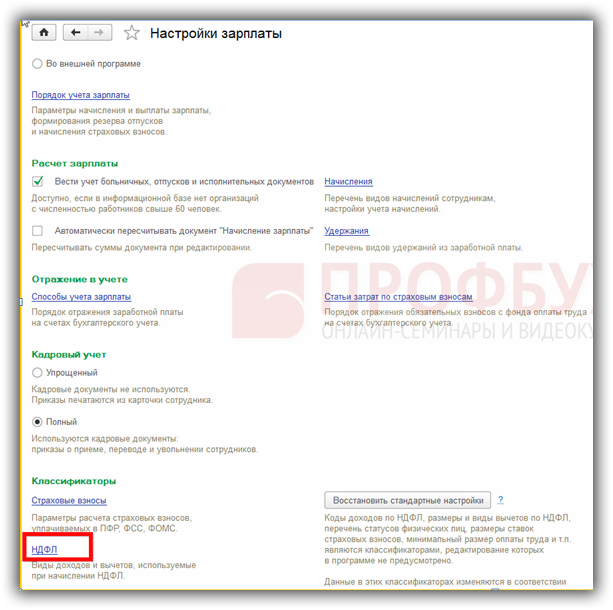

Настройка учетной политики для учета НДФЛ в 1С 8.3 БухгалтерияОдна из важных настроек в 1С 8.3 для формирования и передачи отчетов в контролирующие органы, а также для уплаты налога – это регистрация в налоговом органе. Переходим в раздел Главное – Организация – Еще:

Выбираем Регистрация в налоговом органе:

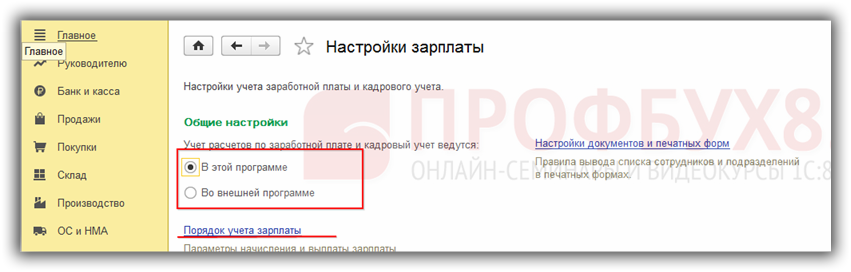

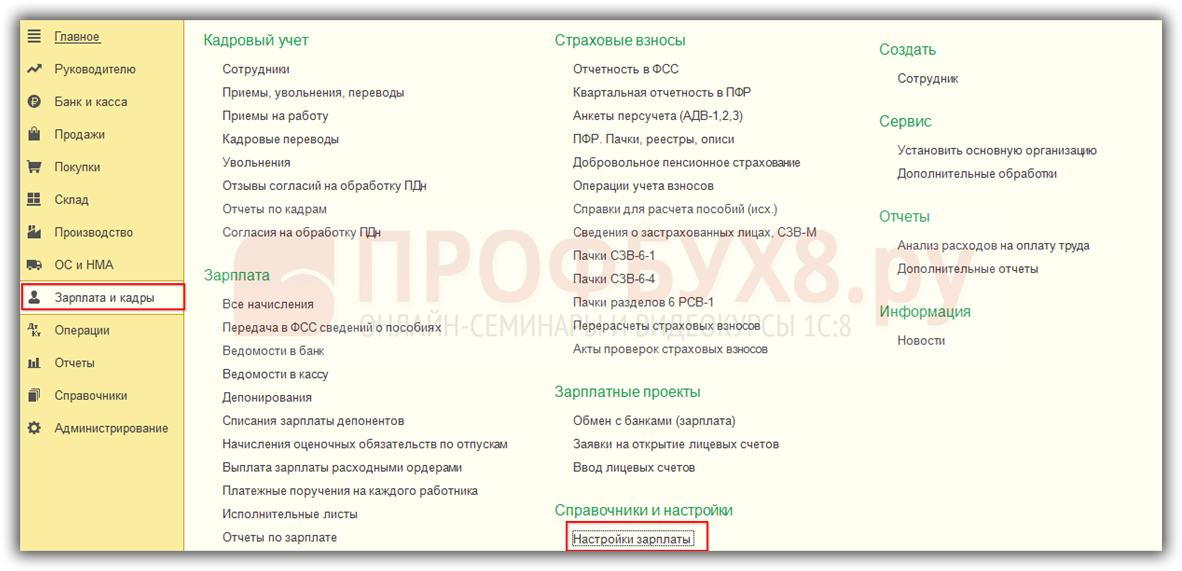

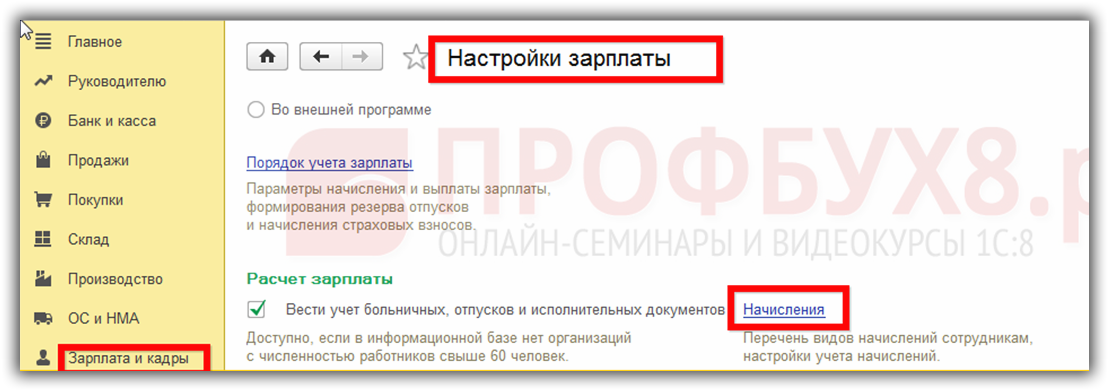

Настройка параметров учета и расчета зарплаты в 1С 8.3 находится в разделе Настройки зарплаты. раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты.

Раздел Общие настройки:

В настройках учета заработной платы на закладке Налоги и взносы с ФОТ выполним следующую настройку:

Произведем настройку ведения кадрового учета и расчета зарплаты в разделе Зарплата и кадры – Справочники и настройки – Настройки зарплаты:

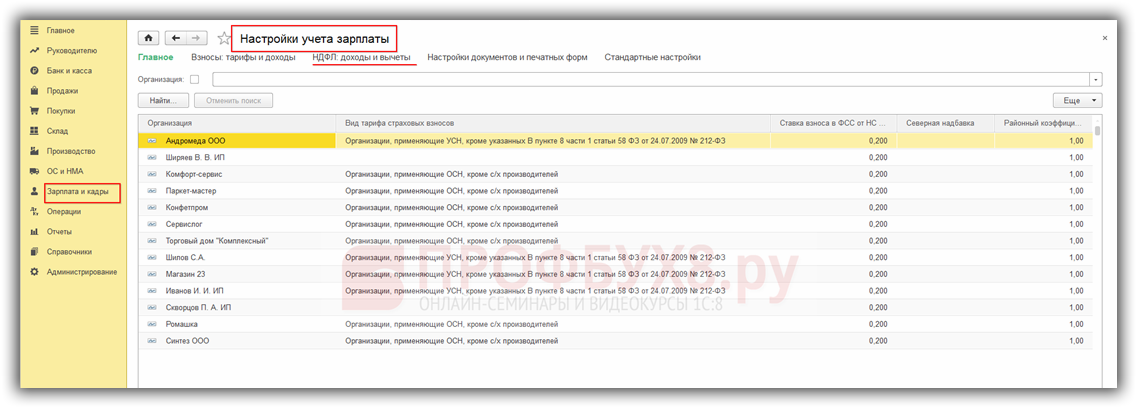

Вкладка НДФЛ доходы и вычеты:

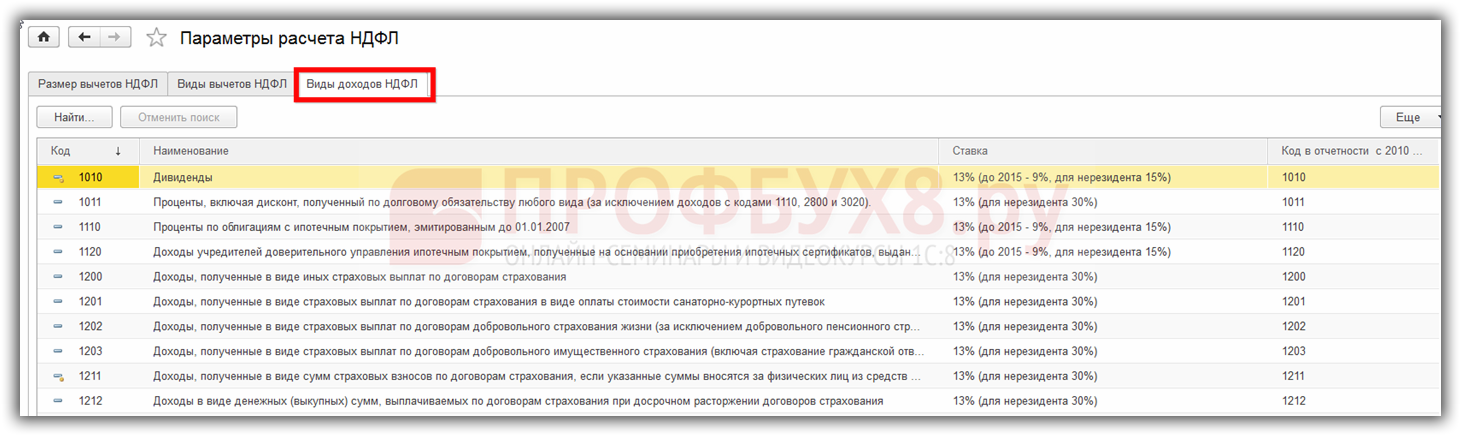

Все начисления физических лиц для целей налогообложения учитываются в разрезе кодов дохода. Для этого в 1С 8.3 Бухгалтерия переходим в справочник Виды доходов НДФЛ: раздел Зарплата и кадры – Справочники и настройки – Настройки учета зарплаты – ссылка НДФЛ: доходы и вычеты – закладка Виды доходов НДФЛ:

Для каждого вида дохода установлена ставка для резидентов в размере 13% и нерезидентов 15-30%, в зависимости от дохода:

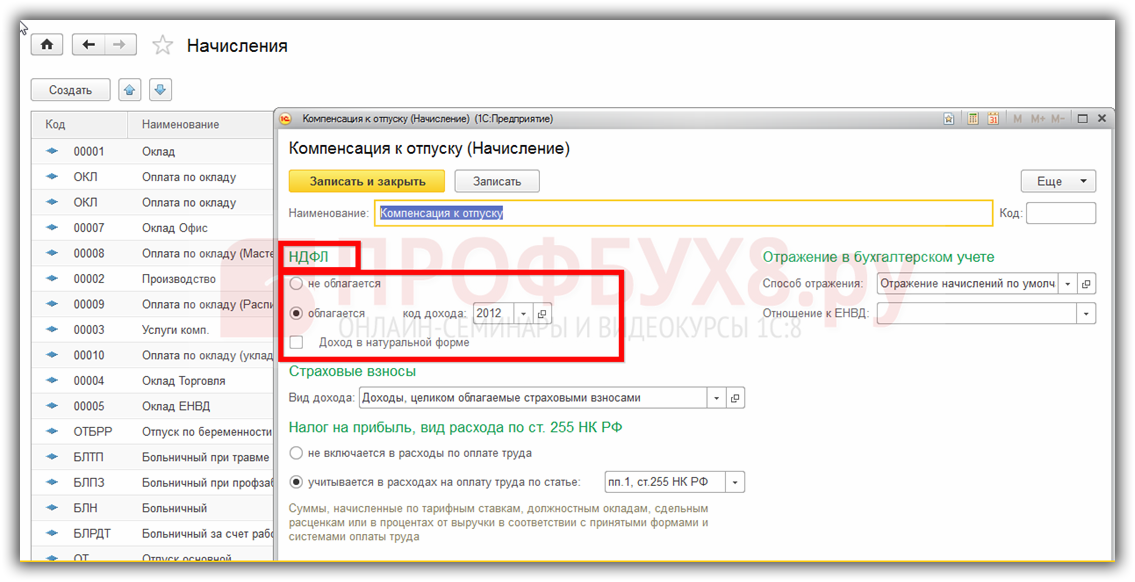

Настройка налогообложения НДФЛ каждого вида начисления производится указанием кода дохода на вкладке НДФЛ: раздел Зарплата и кадры – Справочники и настройки – Начисления:

Если согласно ст.217 НК РФ данное начисление не облагается НДФЛ, то переключатель установим в положение Не облагается:

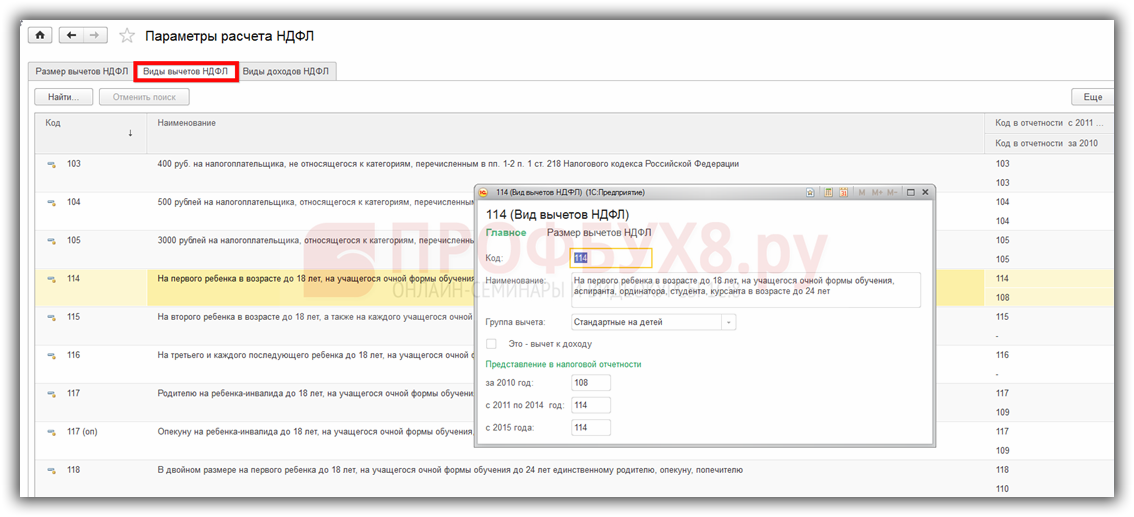

Виды вычетов, согласно 23 главы НК, находятся в справочнике Виды вычетов. раздел Зарплата и кадры –Справочники и настройки – Настройки учета зарплаты – ссылка НДФЛ: доходы и вычеты – закладка Виды вычетов НДФЛ:

Данные справочников в 1С 8.3 Бухгалтерия обновляются вместе с обновлением конфигурации, в зависимости от действующего законодательства.

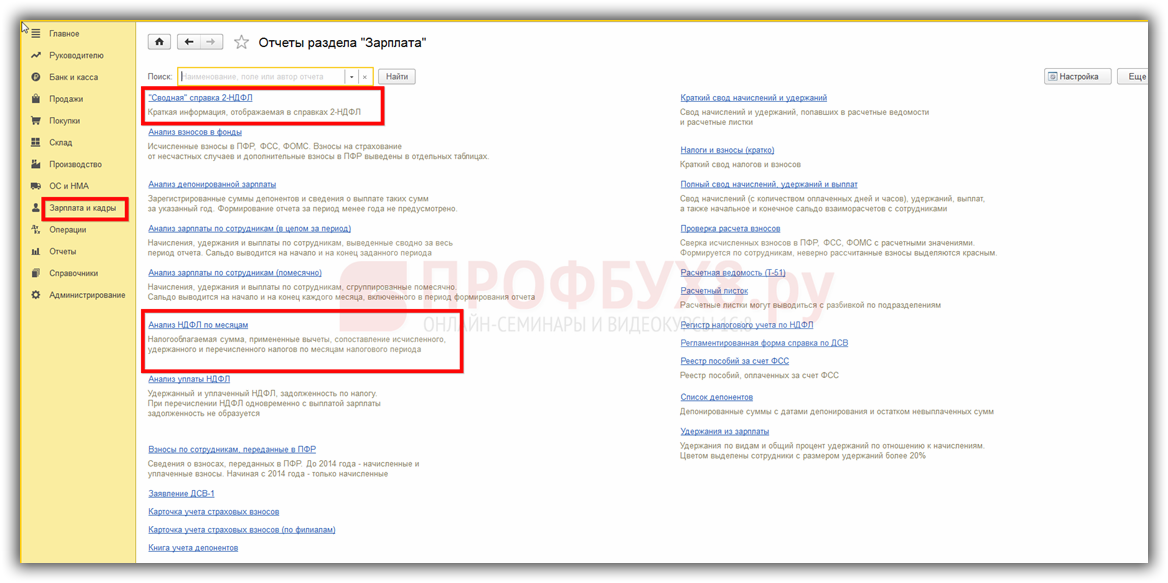

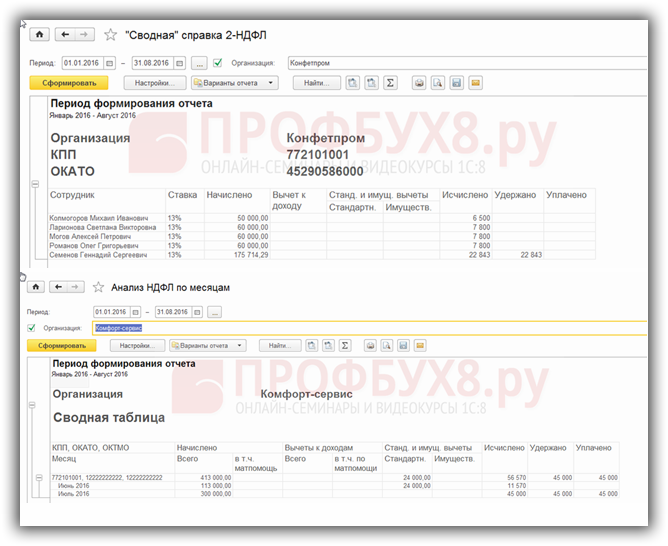

Отчет о предоставленных вычетах в 1С 8.3 Бухгалтерия размещен в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ НДФЛ по месяцам или справка «сводно» 2-НДФЛ:

Здесь можно увидеть информацию обо всех предоставленных вычетах:

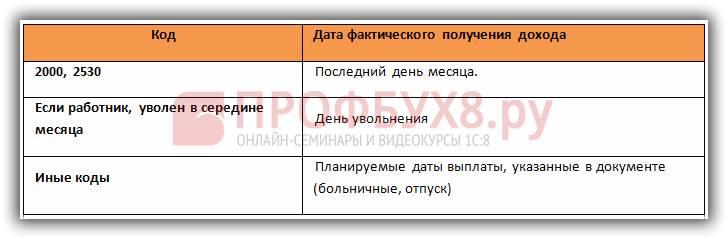

Исчисляется налог отдельно по каждой сумме дохода, на дату фактического получения дохода. В программе 1С 8.3 Бухгалтерия датой получения дохода является месяц начисления дохода.

Подробнее как определить дату фактического получения дохода для доходов разных видов читайте в следующей статье.

Документом Начисление зарплаты в 1С 8.3 Бухгалтерия регистрируются доходы сотрудников предприятия:

В 1С 8.3 Бухгалтерия ведется учет фактически удержанного с работника налога. Удержанный налог фиксируется при проведении следующих документов:

Датой удержания НДФЛ в учете является дата документа на выплату.

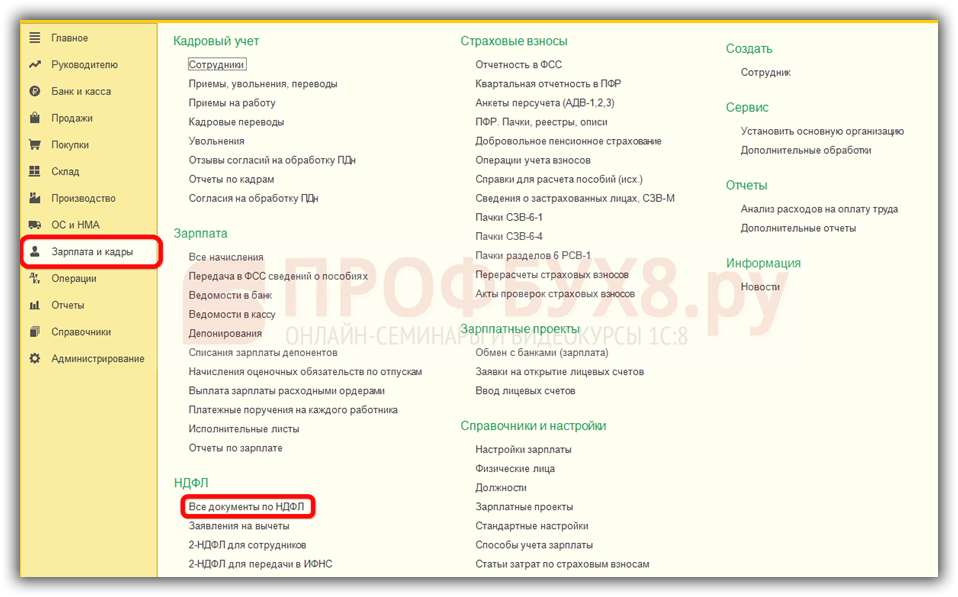

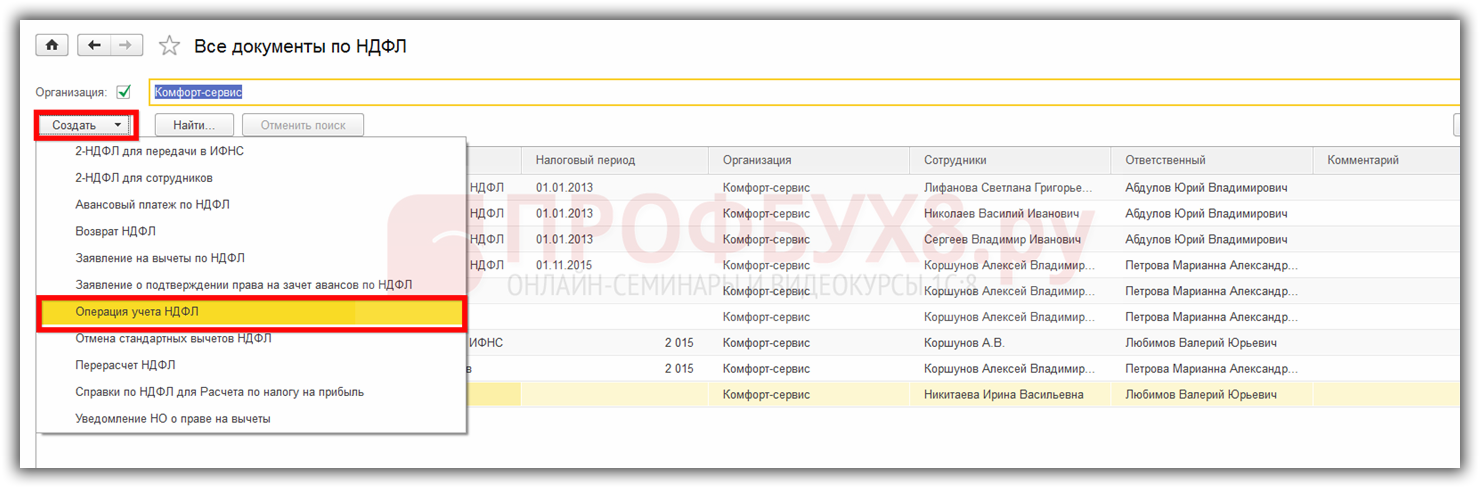

Для расчета налога с пособий по временной нетрудоспособности, отпускных, дивидендов и материальной выгоды используется документ Операция учета НДФЛ: раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ:

По кнопке Создать:

В 1С 8.3 Бухгалтерия все данные для налогового учета НДФЛ хранятся в налоговых регистрах по НДФЛ:

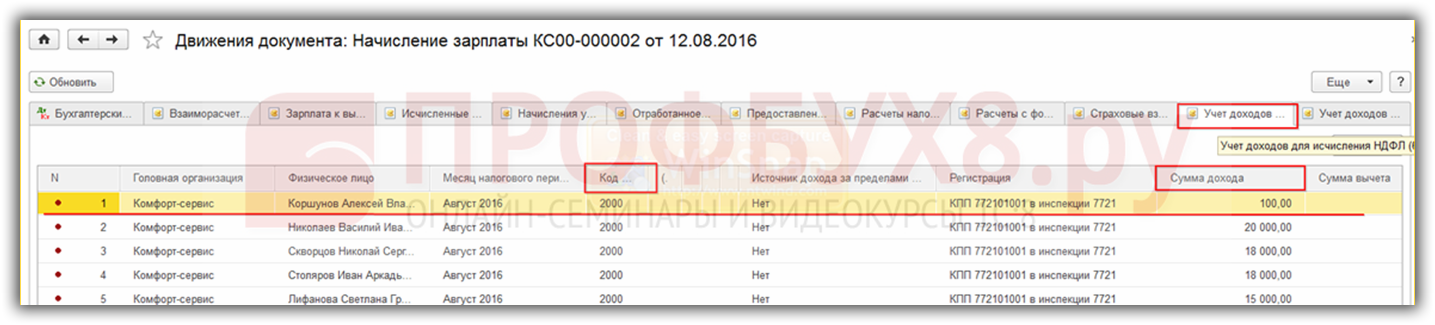

Регистр Учет доходов для исчисления НДФЛДвижения по регистру контролирует исчисление НДФЛ. Регистр формируют следующие документы:

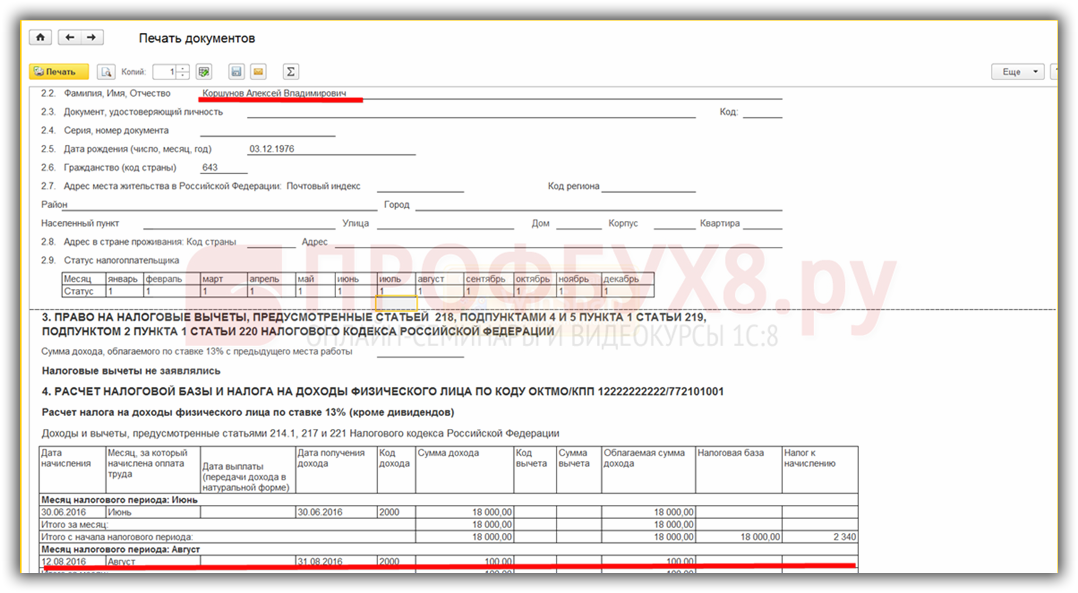

Для примера рассмотрим документ Начисление зарплаты. На вкладке НДФЛ увидим суммы исчисленного налога. Нажав на  ,увидим проводки по НДФЛ: Дт 70 Кт 68.01 – удержан НДФЛ с доходов Коршунов А.В. Данные бухгалтерского учета:

,увидим проводки по НДФЛ: Дт 70 Кт 68.01 – удержан НДФЛ с доходов Коршунов А.В. Данные бухгалтерского учета:

Здесь же нажмем вкладку Учет доходов для исчисления НДФЛ. где фиксируются данные регистра Учет доходов для исчисления НДФЛ:

На основании регистра формируются данные для следующих документов:

Движения по регистру контролирует удержание НДФЛ. Регистр формируют документы:

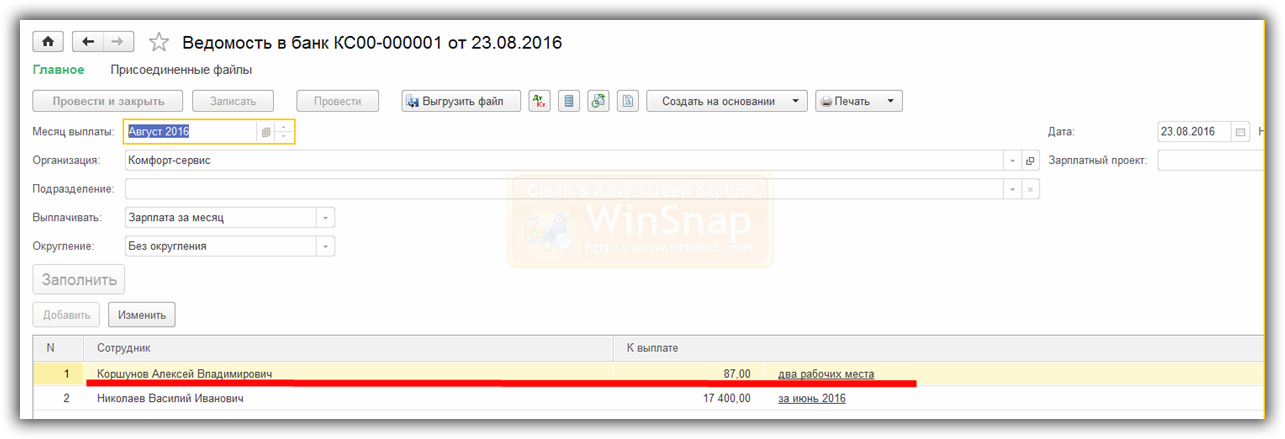

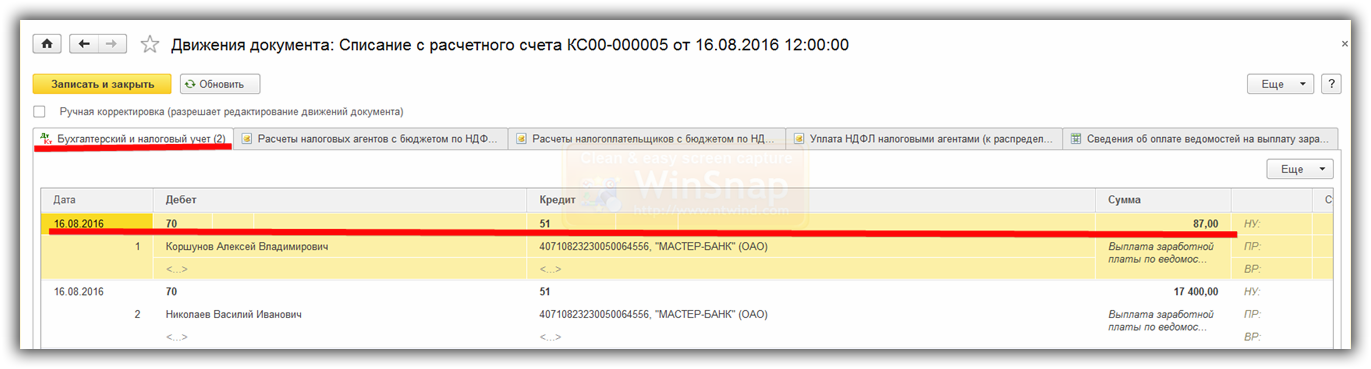

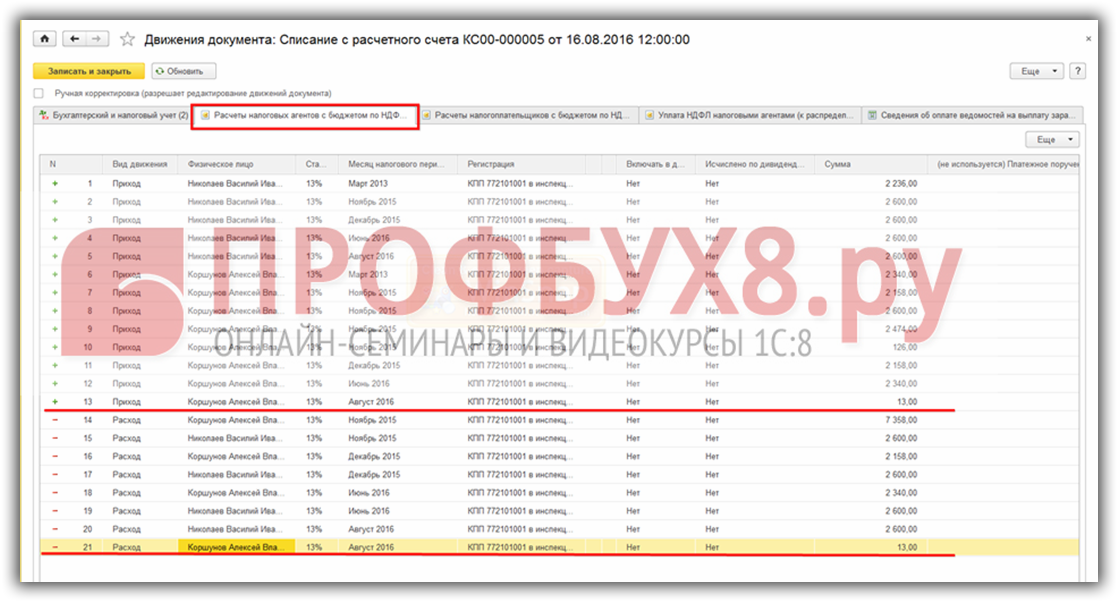

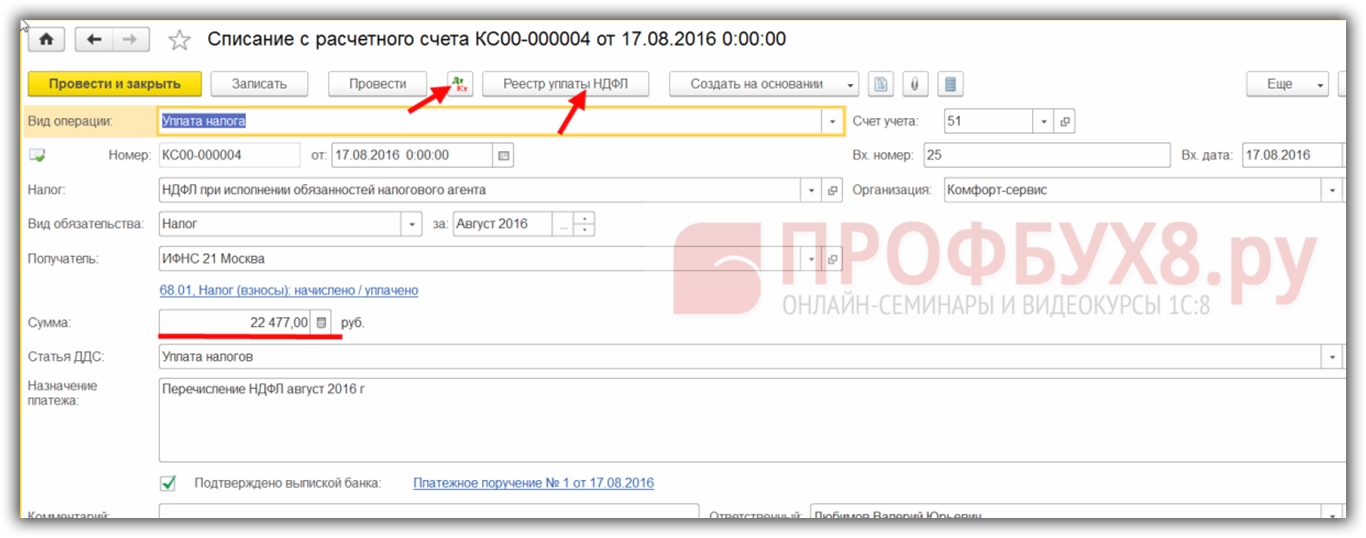

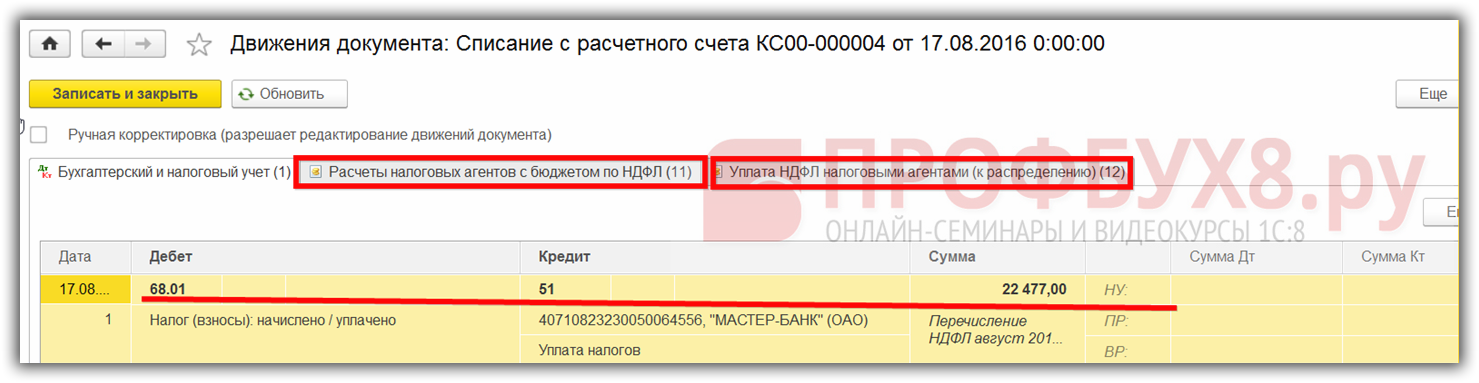

Рассмотрим использование регистра на основании документа Списание с расчетного счета. Создадим Ведомость в банк на выплату заработной платы и произведем перечисление на расчетный счет работника. В нашем примере Коршунову А.В.:

В документе Списание с расчетного счета нажмем , перейдем на закладку Бухгалтерский и налоговый учет, где увидим бухгалтерские проводки: ДТ 70 Кт 51 – Коршунов А.В – 87,00 руб.:

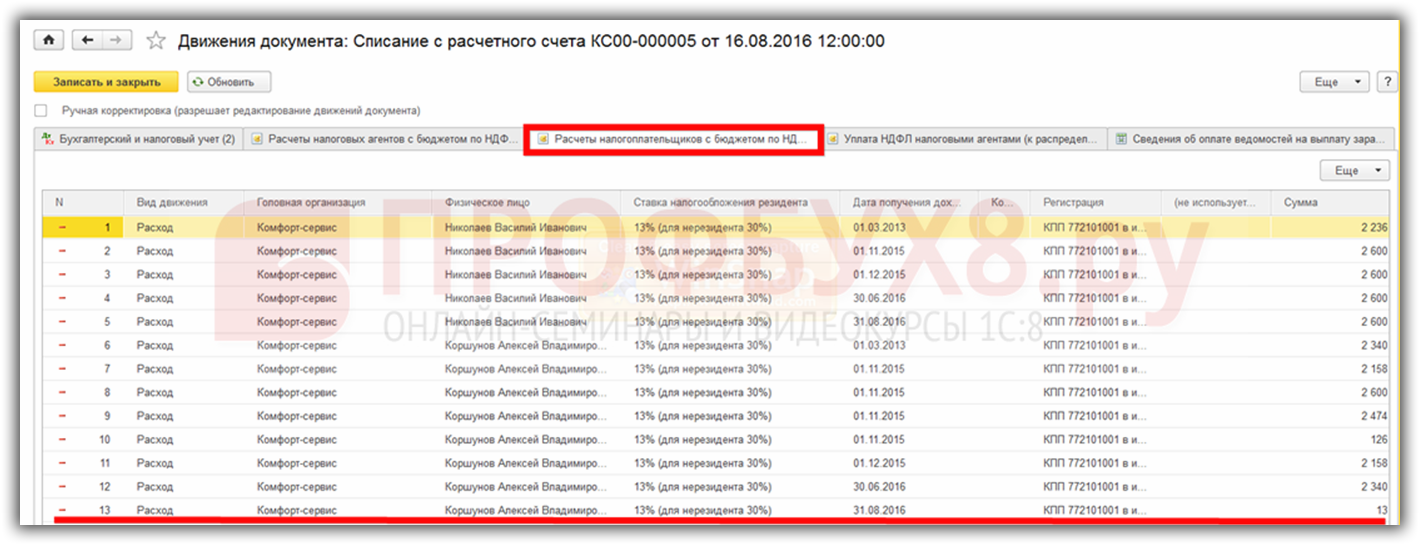

Документ формирует регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Закладка Расчеты налогоплательщиков с бюджетом по НДФЛ:

Регистр формирует документы:

Подробнее как производится регистрация удержания НДФЛ в 1С 8.3 Бухгалтерия и ЗУП смотрите в нашем видео уроке:

Регистр Расчеты налоговых агентов с бюджетом по НДФЛДвижения по регистру контролирует уплату НДФЛ в бюджет. Регистр формируют документы:

Регистр формирует документы:

Движение по регистру контролирует уплату к распределению по сотруднику НДФЛ:

Движения по регистру контролирует уплату НДФЛ. Регистр формируют документы:

Для корректного заполнения уплаченного НДФЛ и распределения его в соответствии с исчисленным и удержанным налогом, необходимо перечислять в бюджет ровно столько, сколько исчислено за налоговый период.

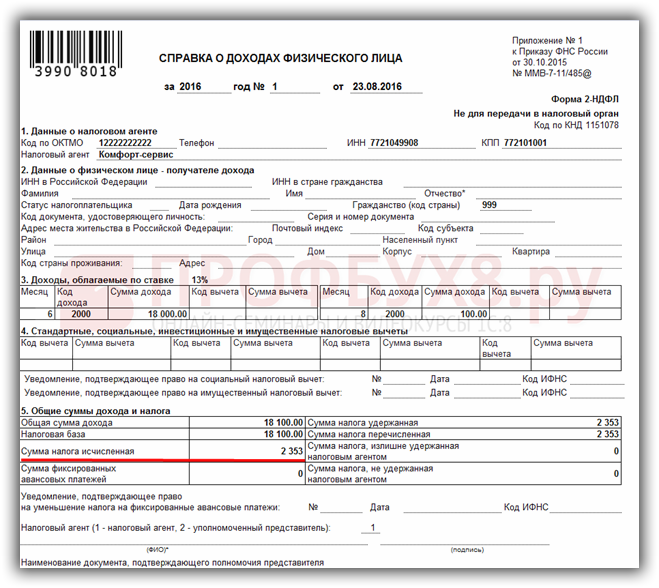

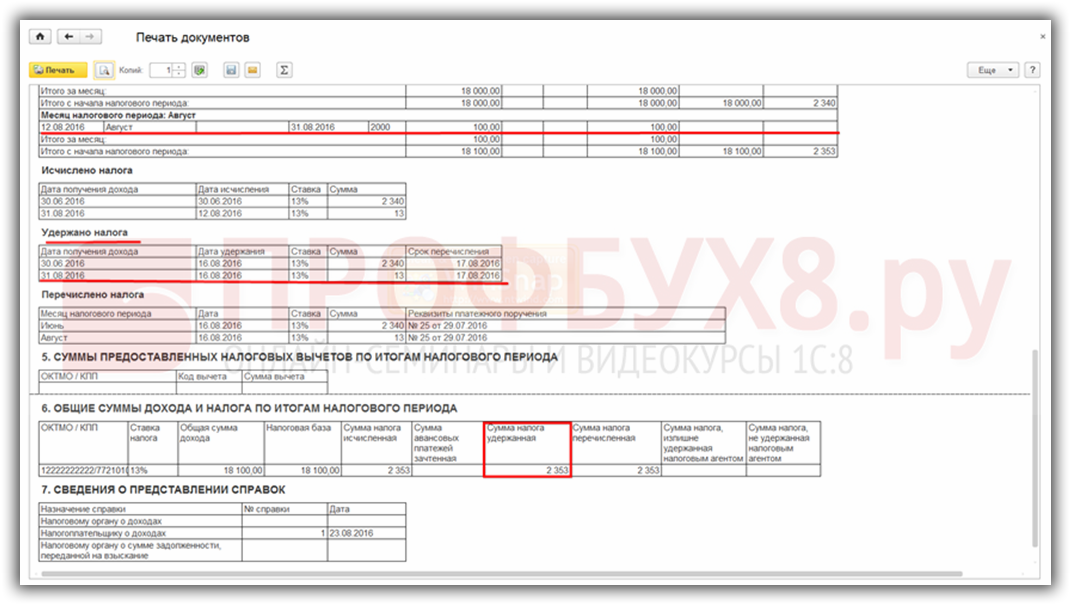

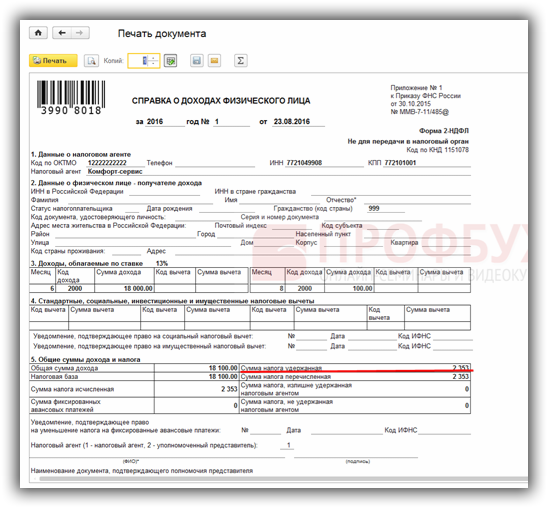

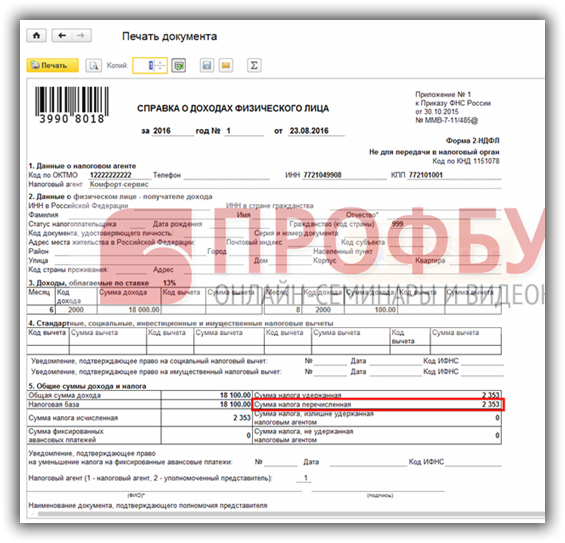

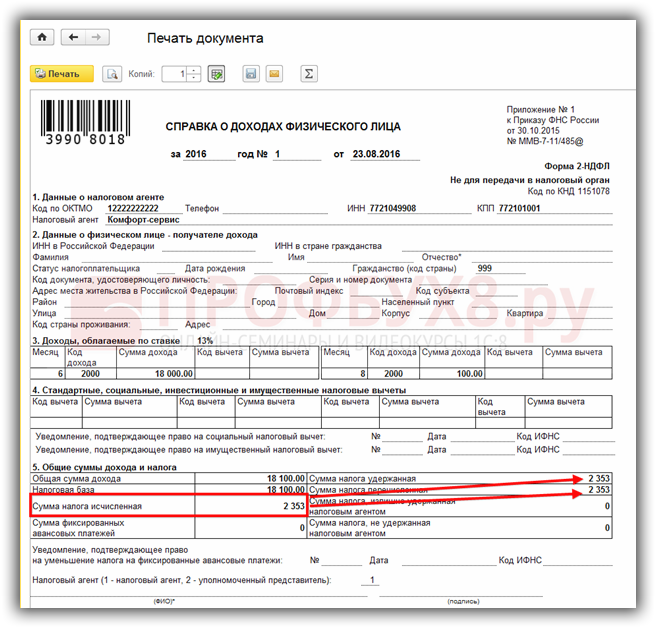

Пример справки 2-НДФЛ:

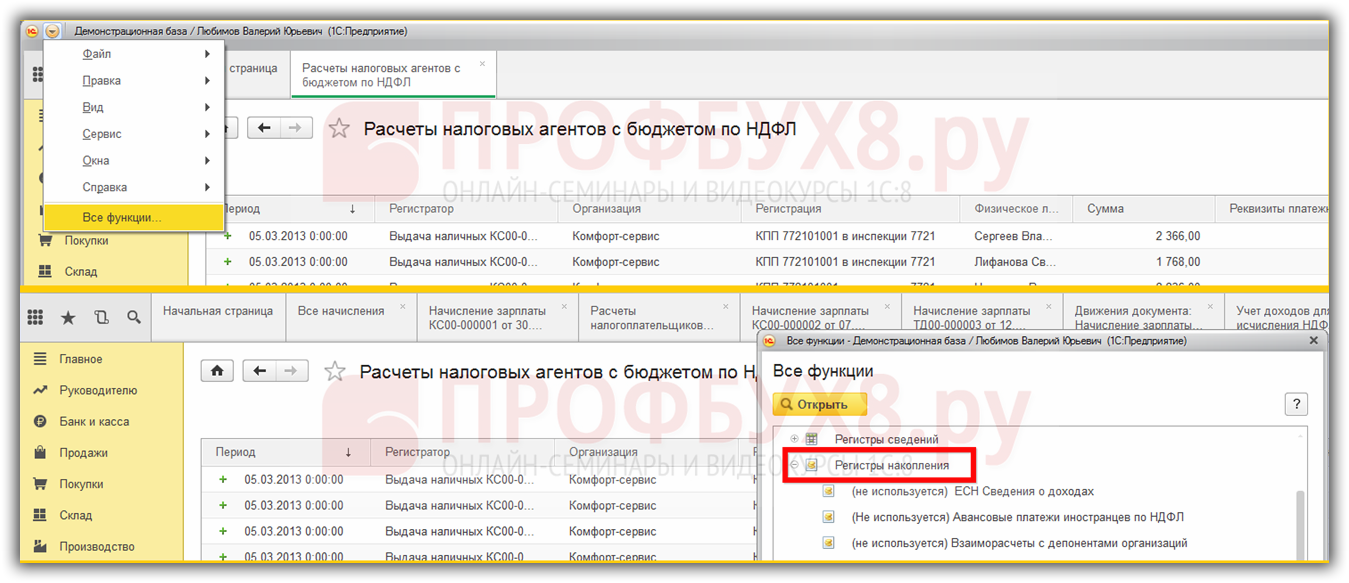

Регистры в 1С 8.3 можно найти, нажав Все функции – Регистры накопления:

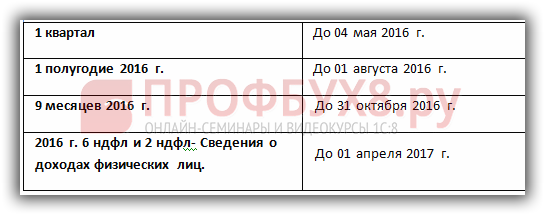

В 2016 году произошли глобальные изменения, касающиеся НДФЛ. Поэтому следует помнить:

Подготовка к сдаче 6-НДФЛ в бухгалтерской программе 1С изучена в следующем видео уроке:

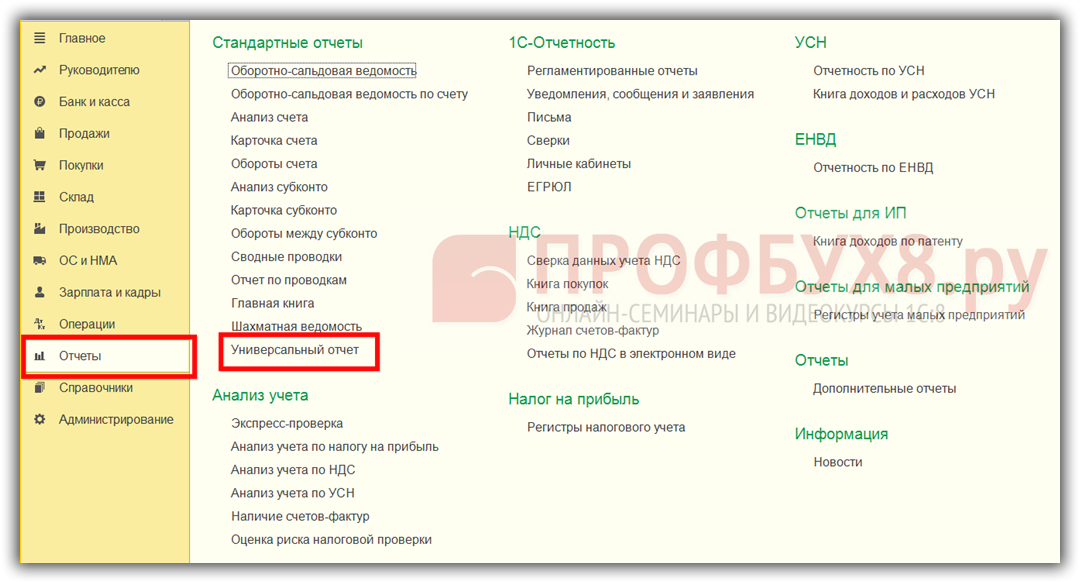

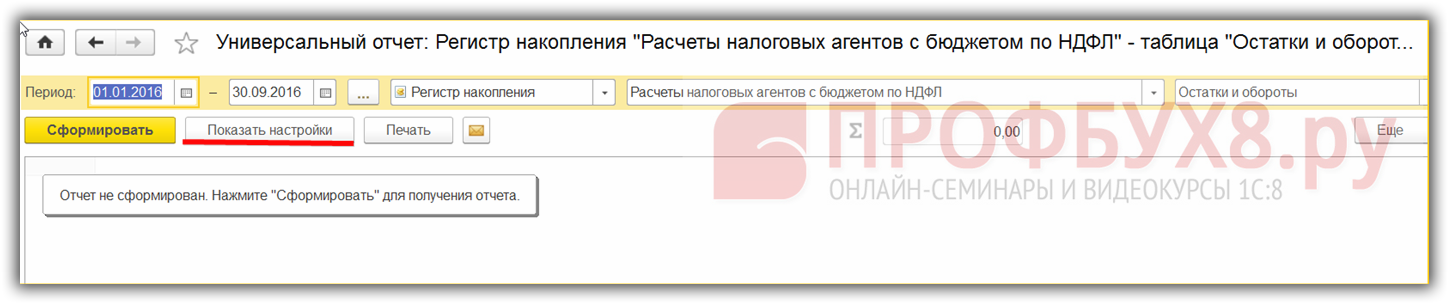

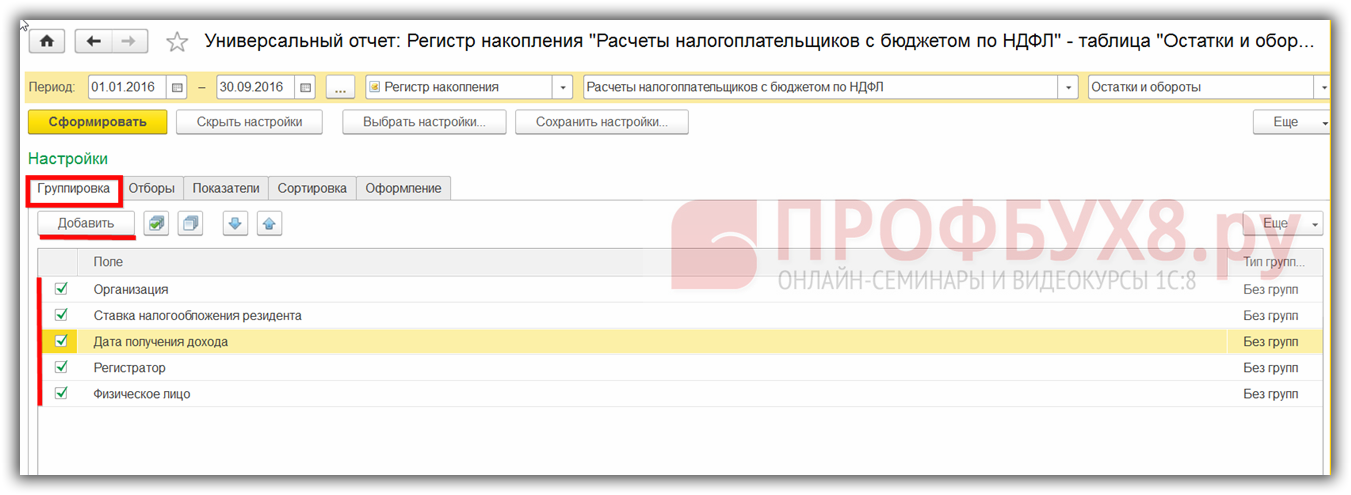

Проверка исчисленного и удержанного НДФЛДля проверки формирования в 1С Бухгалтерия 8.3 исчисленного и уплаченного НДФЛ используем Универсальный отчет по регистру накопления –Расчеты налогоплательщиков с бюджетом по НДФЛ:

Нажмем кнопку Показать настройки:

На вкладке Группировка добавим поля. Для этого кликнем кнопку Добавить и установим следующие поля:

При желании отчет можно сохранить по кнопке Сохранить настройки. Можно переименовать отчет по желанию, например, Расчеты налогоплательщиков с бюджетом по НДФЛ – проверка для 6 НДФЛ. И в дальнейшем выбирать сохраненный отчет для формирования регистра:

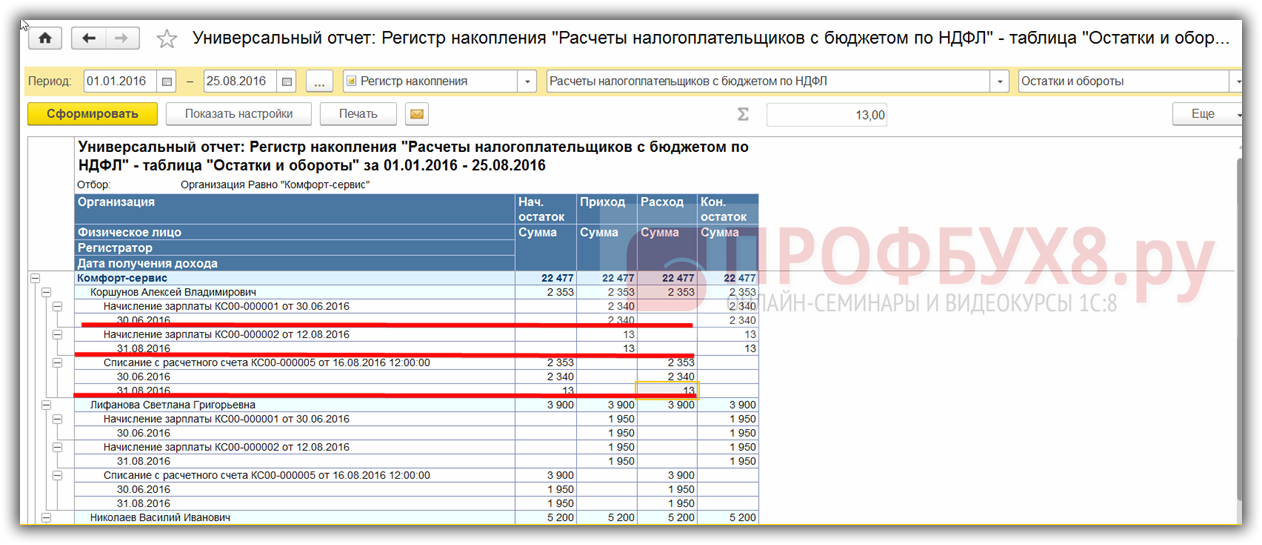

В результате получим форму отчета, по которой сможем отслеживать исчисленный и удержанный налог по НДФЛ:

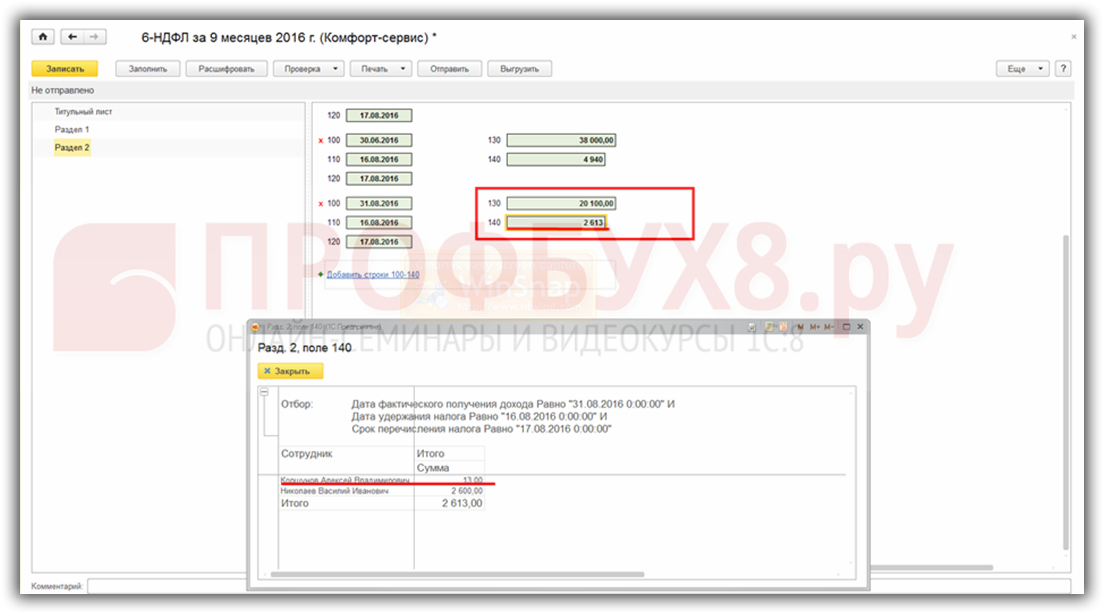

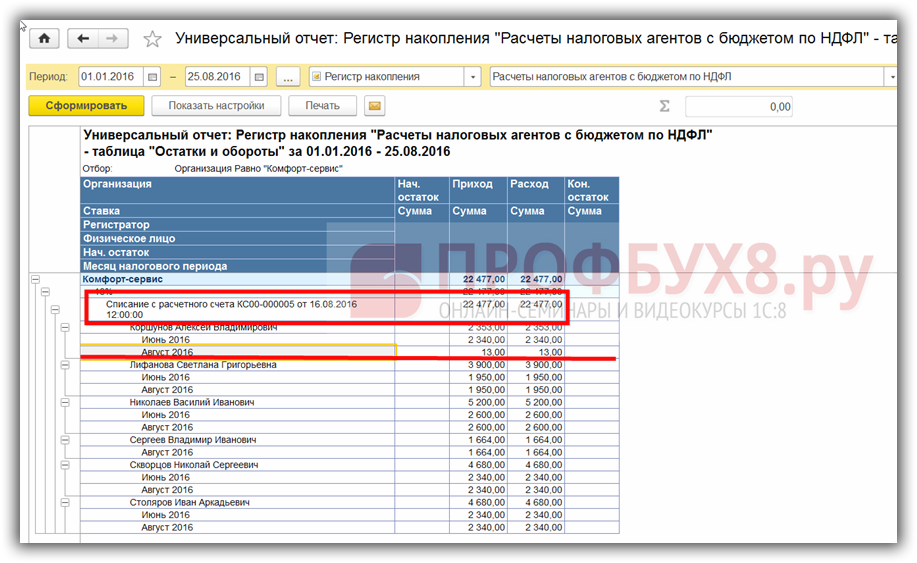

Из примера видно, что сотруднику Коршунову А.В. исчислен налог в июне и в августе 2016г. а выплачен доход и соответственно удержан налог в августе 2016г, что отразится в справке 2-НДФЛ, налоговом регистре по НДФЛ и в отчете 6-НДФЛ.

Так как данные налогового регистра по НДФЛ формируются на основании регистров по НДФЛ, то можем из данного отчета легко найти несоответствия в регистрах и исправить их для корректного заполнения форм отчетов.

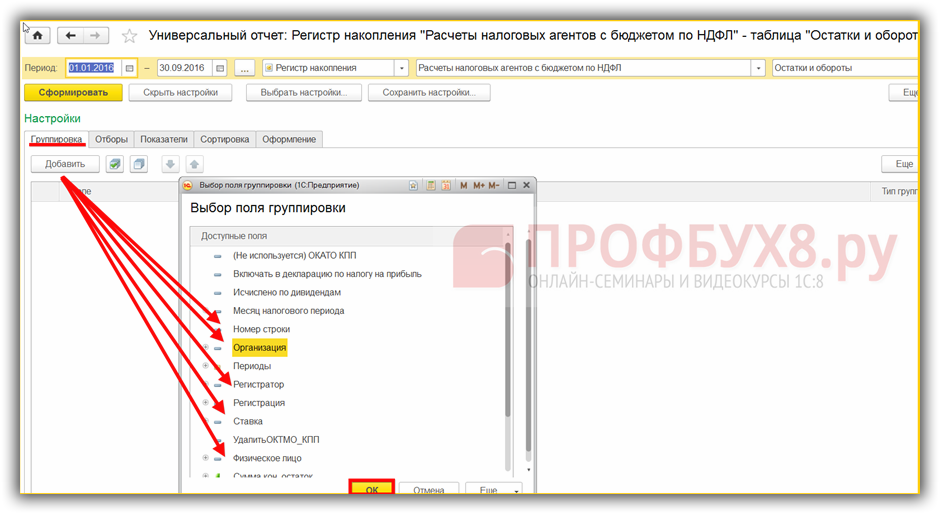

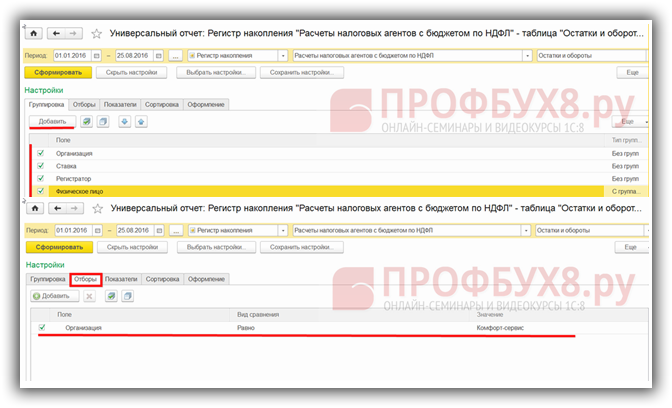

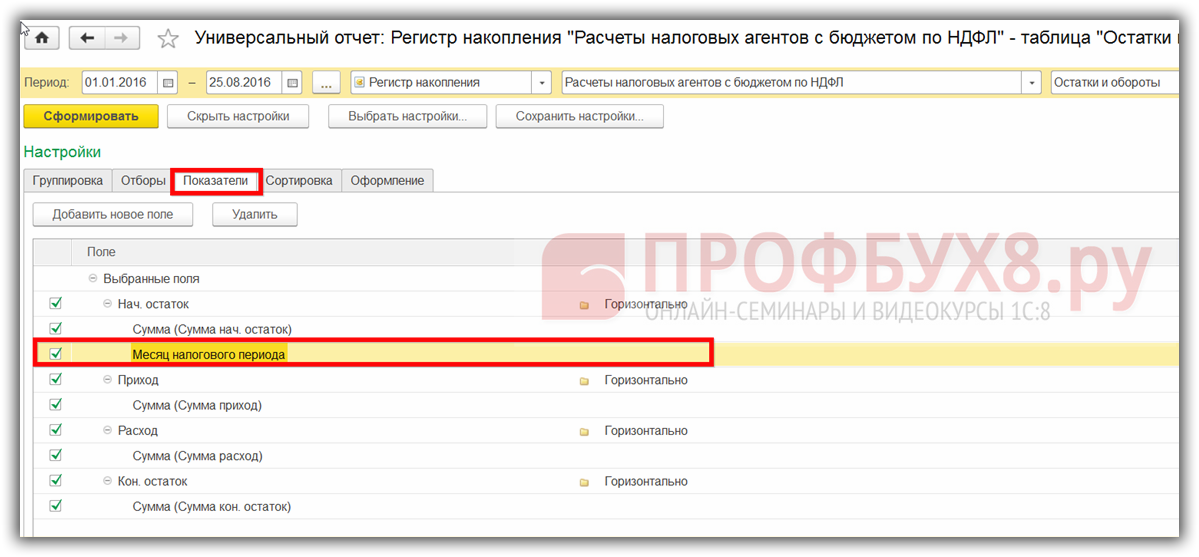

Проверка по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛДелаем аналогично подбор полей, как делали выше. По желанию можно добавить отбор на вкладке Отборы по необходимым полям. Например, сделаем отбор по организации Комфорт Сервис:

На вкладке Показатели по умолчанию установлены поля остатков, прихода и расхода НДФЛ. Добавим поле Месяц налогового периода. чтобы отследить за какой налоговый период произвели оплату НДФЛ:

В результате получим отчет по регистру:

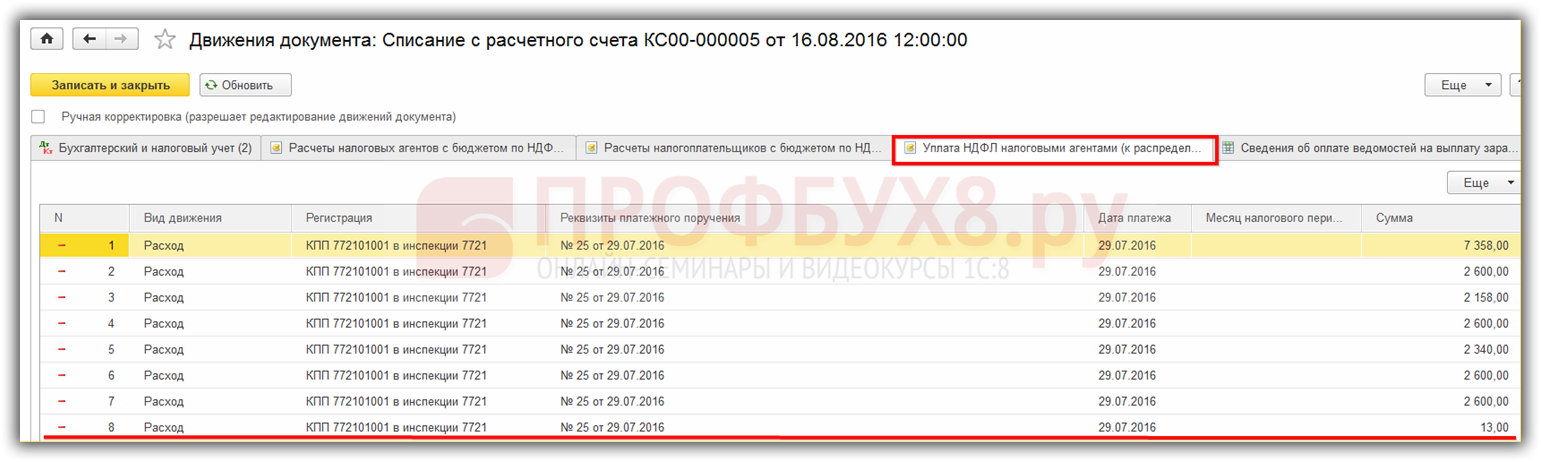

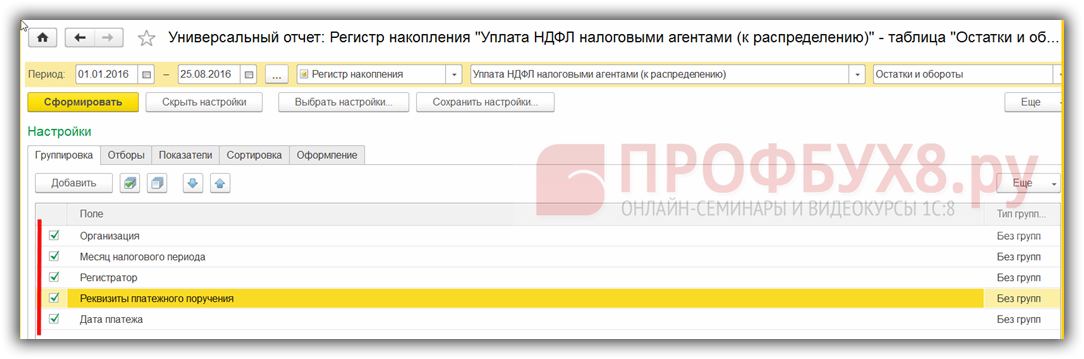

За индивидуальный учет НДФЛ отвечает регистр накопления Уплата НДФЛ налоговыми агентами (к распределению). Именно из него берутся данные для налоговой отчетности и данные о перечислении налога в бюджет:

В результате настроек получим отчет:

Регистр распределяет налог, уплаченный в бюджет, на основании документа Списание с расчетного счета и распределяет его по сотрудникам:

и отражается в налоговом регистре по НДФЛ:

Нажав в документе Списание с расчетного счета можно увидеть формирование регистров Расчеты налоговых агентов с бюджетом и Уплата НДФЛ налоговыми агентами к (распределению):

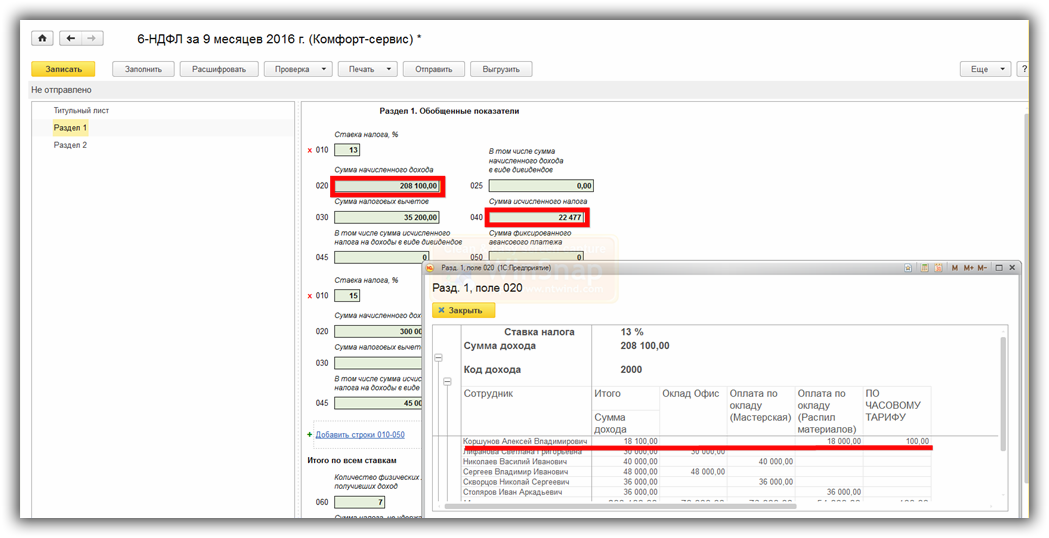

Заполнение 6-НДФЛ в 1С 8.3 Бухгалтерия на реальных примерах смотрите в следующем видео:

Ведение учета по НДФЛ в программах 1С, что изменилось в законодательстве по НДФЛ в 2016 году, какие изменения это повлекло в программах 1С и как правильно вести учет по НДФЛ для того, чтобы получать корректную форму 6-НДФЛ можно изучить на нашем мастер-классе 6-НДФЛ – Революция в учете по НДФЛ в программах 1С .

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)