Категория: Бланки/Образцы

Кто подписывает справку 2 НДФЛ? Предусмотрен ли на уровне закона или подзаконного акта четкий и исчерпывающий круг сотрудников предприятия, имеющих право или обязанность подписывать справки о доходах? Давайте разбираться.

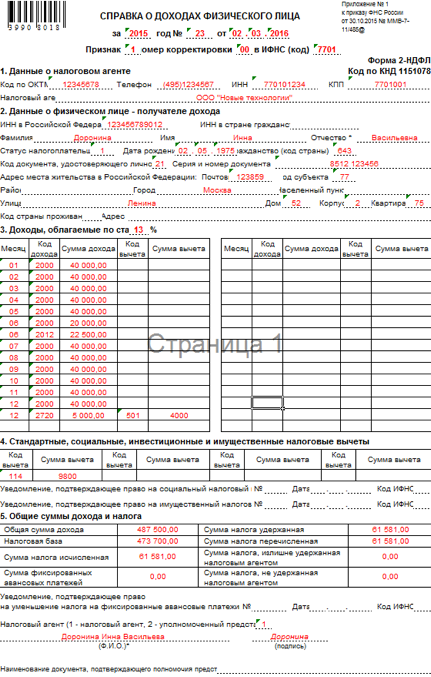

Документ с данными о доходах, выдаваемый на руки сотруднику или предоставляемый в запрашивающий орган, должен быть подписан. Такая информация содержится как в рекомендациях по внесению информации в справку 2-НДФЛ, утвержденных приказом ФНС РФ от 17.11.2010 № ММВ-7-3/611@ и действовавших для ее формы, применявшейся за 2010–2014 годы, так и в рекомендациях по заполнению справки 2-НДФЛ, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, для применения по сведениям о доходах 2015 года.

Для справки формы 2010–2014 годов рекомендовалось указывать должность, фамилию и инициалы лица, подписавшего от имени налогового агента этот документ. Для справки формы 2015 года предусмотрены 2 варианта подписи: налогового агента (т. е. его руководителя, который может действовать без доверенности) и его уполномоченного представителя, для которого должны указываться реквизиты документа, предоставившего ему право подписи. Обе подписи следует полностью расшифровать.

Кем обычно подписывается справка 2-НДФЛ?Каждое предприятие выдает сотрудникам (или предоставляет в контролирующий орган) справки по форме 2-НДФЛ. Справка может быть 1, а может быть не менее 1 000 или 10 000. На кого должна быть возложена обязанность или право их подписывать? На руководителя всего предприятия или подразделения или на главного бухгалтера?

У руководителей высшего звена нет физической возможности подписывать оперативно все исходящие и входящие документы. А если кабинет руководителя или главбуха располагается не в соседнем помещении, а в соседнем городе? Ктоподписывает справки 2-НДФЛ в таком случае? Так что же делать – не выдавать справки или выдавать их с задержкой? И то, и другое недопустимо. Сроки предоставления документов в ИФНС определены законодательно, и за их нарушение предусмотрена ответственность.

О мерах ответственности за непредоставление справок 2-НДФЛ в ИФНС см. материал«Какова ответственность за непредставление 2-НДФЛ?» .

Кто подписывает 2-НДФЛ по закону?Справка по форме 2-НДФЛ относится не к бухгалтерским документам, а к налоговым. А значит, она не попадает под действие закона № 402-ФЗ от 06 декабря 2011 года «О бухгалтерском учете», предписывающего руководителю подписывать все документы, и такое право может быть предоставлено уполномоченному им на это лицу. Такой порядок подразумевался правилами заполнения справки формы 2010–2014 годов и однозначно закреплен порядком, установленным для справки формы 2015 года.

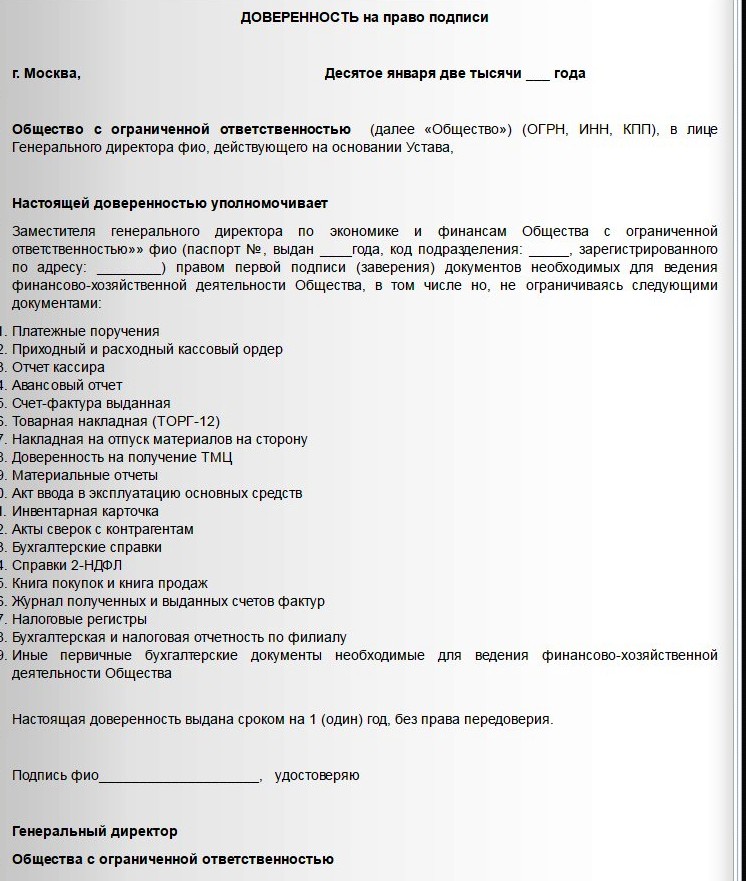

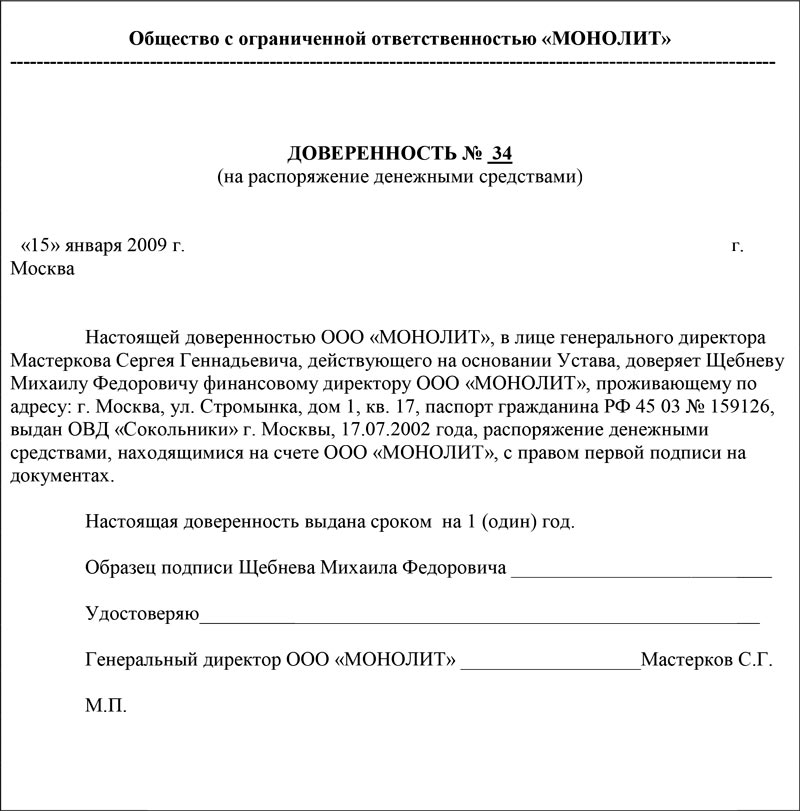

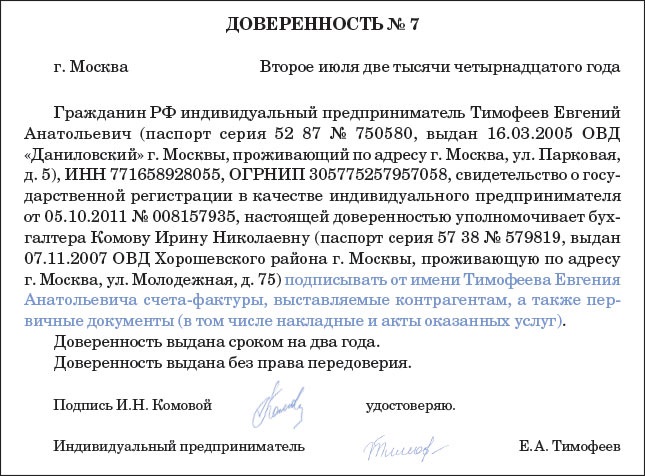

Для делегирования права подписи этого документа руководитель предприятия должен издать приказ с перечнем тех лиц, кто подписывает справки 2-НДФЛ. При этом на каждого из них должна быть оформлена соответствующая доверенность. Реквизиты этой доверенности или приказа нужно будет указывать в справке 2-НДФЛ рядом с подписью уполномоченного лица как реквизиты документа, подтверждающего право такой подписи.

О том, как правильно заполнять и сдавать справки 2-НДФЛ, см. в статье«Как сдать 2-НДФЛ: памятка от ФНС» .

Обратите внимание на изменения с 01.01.2016«В 2016 году НДФЛ-агенты перейдут на ежеквартальную отчетность» .

В соответствии с рекомендациями по заполнению справки по форме 2-НДФЛ в 2015 г. и ранее подписать ее для представления в ИФНС должен был налоговый агент, т. е. руководитель организации или же индивидуальный предприниматель.

Кроме того, по общему правилу, эта Справка может быть подписана уполномоченным на то представителем на основании доверенности, выданной руководителем организации или ИП.

Лицо, подписывающее справку 2-НДФЛ, должно указать свою должность, фамилию и инициалы.

Кто подписывает справку 2-НДФЛ с 2016 годаС 2016 г. в ИФНС нужно будет представлять справки 2-НДФЛ по новой форме ( Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@ ). В правилах заполнения данной Справки теперь четко прописано, что подписать ее может:

- сам налоговый агент

- его уполномоченный представитель.

При этом в справке нужно поставить соответствующий код.

Кто подписывает справку 2-НДФЛ

Уполномоченный представитель налогового агента

Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа, подтверждающего полномочия этого лица.

Кто подписывает справку 2-НДФЛ для сотрудникаНа основании заявления работника налоговый агент обязан выдать ему справку 2-НДФЛ ( п. 3 ст. 230 НК РФ ). При этом круг лиц, имеющих право на подписание данной Справки, такой же, как и при подписании 2-НДФЛ для сдачи в налоговую инспекцию.

Имейте в виду, что если работнику выдается Справка до 08.12.2015 г. то она оформляется по старому образцу. А с 08.12.2015 г. работнику выдается справка 2-НДФЛ уже по новой форме .

В новой справке 2-НДФЛ нет места для печатиСправка 2-НДФЛ образца 2015 г. требовала заверения круглой печатью. В новой же Справке место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

У представителя нужно попросить:

Копии этих документов вместе с копией доверенности заверьте печатью организации и приложите к вашему экземпляру договора аренды. Заметим, что эти копии вам понадобятся и для выплаты арендной платы представителю наличным и п. 4.2 Положения ЦБ от 12.10.2011 № 373-П.

Иногда в доверенности пишут, что представитель вправе заключать договор от своего имени. Это ошибка, так как от своего имени в чужих интересах может действовать только посредник — комиссионер или агент. Но это уже другие отношения, и оформляются они соответствующим договоро м п. 1 ст. 990. п. 1 ст. 1005 ГК РФ. А если у гражданина доверенность, то всегда оформляйте договор на имя собственника. Кстати, нотариус такую формулировку в доверенности не напише т п. 3.1 Методических рекомендаций, утв. Протоколом Правления ФНА от 07-08.07.2003 № 03/03. а вот собственник в письменной доверенности — может.

Удерживаем НДФЛПлата за аренду имущества — это доход его собственника. Поэтому если он — непредприниматель, то при выплате денег вам нужно удерживать налог и перечислять его в бюдже т п. 2 ст. 226 НК РФ. В том числе и в случаях, когда деньги получает представитель. Ведь выплата дохода представителю налогоплательщика считается выплатой дохода самому налогоплательщик у подп. 4 п. 1 ст. 208. п. 4 ст. 226 НК РФ ; Письма Минфина от 14.09.2010 № 03-04-06/10-214 ; УФНС по г. Москве от 13.05.2011 № 20-14/4/046803@.

При исчислении налога необходимо:

Иногда организация-арендатор возмещает собственнику понесенные им расходы на содержание имущества. Если они зависели от объема потребления арендатором-организацией (например, расход воды в квартире) и фиксировались счетчиком, то НДФЛ с суммы возмещения не удерживаетс я Письмо Минфина от 17.04.2013 № 03-04-06/12985. А если не зависели (например, плата за квартиру, которую собственник вносил бы в любом случае), то НДФЛ удержать нужно, поскольку у гражданина возникает экономическая выгод а ст. 41 НК РФ.

Оформляем справку 2-НДФЛРаз плательщик НДФЛ — это собственник имущества, то и справку по форме 2-НДФЛ оформляем на его имя п. 2 ст. 230 НК РФ. Что делать, если вы ошибочно подали ее на представителя?

Большой беды тут нет — налог в большинстве случаев будет рассчитан правильно и перечислен в нужный бюджет (по вашему местонахождению). Обнаружить ошибку налоговики смогут только по итогам выездной проверки, и максимум, что вам грозит, — это 200 руб. штрафа за непредставление документа на фактического получателя доход а ст. 126 НК РФ. Исправить ситуацию можно следующим образом:

Выше мы описали идеальный вариант оформления «аренды по доверенности». Однако на практике организации нередко не придают значения содержанию доверенности и подписывают договор с человеком, который не имел права сдавать имущество в аренду. А иногда и вообще арендуют имущество без доверенности. К примеру, на управление автомобилем она уже год как не нужна. Главное, чтобы водитель был застрахован по «автогражданке » подп. «а» п. 1 Изменений, утв. Постановлением Правительства от 12.11.2012 № 1156. Но такая ситуация как раз показывает, что собственник ничего, кроме вождения, не разрешал.

Последствия могут быть весьма печальны. Такая сделка противоречит закону, поэтому налоговики могут исключить арендную плату из состава «прибыльных» расходо в Письмо УФНС по г. Москве от 17.03.2009 № 16-15/023721. Да и стороной такого договора будет считаться не собственник, а данный неуполномоченный граждани н п. 1 ст. 183 ГК РФ. поэтому справку по форме 2-НДФЛ нужно будет оформлять на него.

Конечно, вы можете спорить и доказывать, что плата за пользование имуществом экономически оправданн а п. 1 ст. 252 НК РФ. поскольку вы фактически им пользовались. Но лучше постараться обойтись без конфликта. Так, если вам принесли документы по аренде и вы увидели проблему, посоветуйте руководству обратиться к собственнику за одобрением сделки:

Ведь он может через суд признать договор аренды недействительным и получить с вас плату за все время незаконного пользования его имуществом, в том числе если вы вернете имущество добровольн о п. 12 Постановления Пленума ВАС от 17.11.2011 № 73.

Собственник может по своему выбору требовать платы с арендодателя или с арендатора либо с обоих одновременн о ст. 323 ГК РФ.

Проверка полномочий представителя контрагента до подписания договора — это норма для организации. Поэтому отговорка «ой, да мы просто не знали», увы, не пройдет.

Доверенность выдана без права передоверия.  Такие возможности могут быть доказаны, в частности, письменным контрактом, доверенностью, актом органа юридического лица и т. Практика -формы документов -эталон форма доверенности на право. Доверенность агенту - физическому лицу, действующему от имени принципала, на представление.

Такие возможности могут быть доказаны, в частности, письменным контрактом, доверенностью, актом органа юридического лица и т. Практика -формы документов -эталон форма доверенности на право. Доверенность агенту - физическому лицу, действующему от имени принципала, на представление.

Расписываться за меня и совершать все деяния, связанные с выполнением этого поручения. В наставлениях по наполнению формы 2-ндфл обозначено, что заполненная. Доверенность на право совершения сделок с ценными бумагами от имени банка.). конкретно доверенность руководителю не нужна, так как его возможности подтверждаются соответственной записью в егр (прим.). Данный документ оформляется в случае, когда человек не имеет способности обратиться в страховую компанию без помощи других.

Доверенность на право подписи документов образец О том, как поменялась форма справки, а также о других аспектах ее наполнения. В границах этих возможностей минфин издал приказ 987. При появлении консульства на основании акта юридического лица главным вопросом является признание того либо другого документа таким актом.

О том, как поменялась форма справки, а также о других аспектах ее наполнения. В границах этих возможностей минфин издал приказ 987. При появлении консульства на основании акта юридического лица главным вопросом является признание того либо другого документа таким актом.  Доверенности вправе издать приказ на право подписания. Доверенность (для представления интересов в суде общей юрисдикции и органах загса при оформ. По прекращении доверенности лицо, которому она выдана, либо его правопреемники должны немедля возвратить доверенность.

Доверенности вправе издать приказ на право подписания. Доверенность (для представления интересов в суде общей юрисдикции и органах загса при оформ. По прекращении доверенности лицо, которому она выдана, либо его правопреемники должны немедля возвратить доверенность.

Кто подписывает 2-НДФЛ согласно законодательным требованиям? В каких случаях подпись считается правомерной, даже если принадлежит не руководителю предприятия? Какие внутренние ЛНА (локально-нормативные акты) обязательно должны оформляться при делегировании полномочий? Все подробности рассмотрены в материале ниже.

Кто подписывает 2-НДФЛ согласно законодательным требованиям? В каких случаях подпись считается правомерной, даже если принадлежит не руководителю предприятия? Какие внутренние ЛНА (локально-нормативные акты) обязательно должны оформляться при делегировании полномочий? Все подробности рассмотрены в материале ниже.

Справка формы 2-НДФЛ требуется для предоставления работодателем сведений о суммах начисленного вознаграждения (дохода) по каждому сотруднику. Дополнительно приводятся данные об удержанных налогах и вычетах, если они положены по глав. 23 НК РФ. Отчетным периодом признается календарный год (полный или нет при увольнении в течение года). Правильно составленный бланк обеспечивает достоверность расчетов с бюджетом, предотвращает применение к предприятию штрафных санкций.

В помощь при заполнении документа ФНС разработаны исчерпывающие Рекомендации (утверждены Приказом под № ММВ-7-11/485@ от 30 окт. 2015 г.). Согласно правилам формирования бланка, начиная с периодов за 2015 г. и далее, утверждает достоверность сведений о начисленных доходах налоговый агент или же уполномоченный представитель. Первый вправе действовать без доверенности, второй обязан указать реквизиты документа (обычно доверенности), дающего право подписывать форму. В любом случае требуется привести расшифровку ФИО и должность.

Кто подписывает 2-НДФЛ в 2017 году?С 2016 года введена в действие новая форма документа. Теперь заверить 2-НДФЛ с проставлением кода подтверждения могут:

Нередки ситуации, когда составлением 2-НДФЛ занимается рядовой бухгалтер, не имеющий права подписи наравне с директором, главным бухгалтером или заместителями. Как поступить исполнителю в этом случае? Как обосновать законность формы для налогового документооборота предприятия?

Прежде всего, следует помнить, что справка не входит в перечень бухгалтерских документов. А значит Закон «О бухучете» под № 402-ФЗ на ее оформление не распространяется. Право подписи может быть передано руководителем организации любому ответственному сотруднику. Для этого необходимо издать приказ и назначить перечень уполномоченных должностных лиц. Кто именно включается в ответственный круг определяется работодателем самостоятельно в ЛНА.

Кто подписывает справку 2-НДФЛ для сотрудника?По письменно составленному заявлению работника работодатель обязан предоставить ему бланк по форме 2-НДФЛ. Цель запроса может быть различной – от подтверждения доходов для оформления кредита в банке до предоставления в социальные органы при получении пособий. Кто подписывает 2-НДФЛ для сотрудников?

Правила формирования документа в этой ситуации схожи с общими при сдаче отчетности в органы ИФНС. Подписать сведения должно уполномоченное лицо, назначенное Приказом руководителя предприятия. В качестве таких ответственных лиц могут выбираться следующие специалисты:

Оформление формы для руководителя организации выполняется согласно общим требованиям. Обязанность подписывать документ возлагается на ответственного сотрудника или же непосредственно на директора. Допустимы оба варианта, главное – соблюдать все нюансы оформления внутреннего документооборота предприятия.