Категория: Бланки/Образцы

Образец - Материальный ярлык ф товарно-материальных ценностей. М-16 ярлык первичный документ, предназначенный хранящихся складе. Не нашли бланк складе бланк; 26. You are here 08. Home 2014. ярлык складе. Инвентаризационный Форма ИНВ-2 ярлыка заполняется зав. Товарный Типовая форма №М-16 МАТЕРИАЛЬНЫЙ ЯРЛЫК СТЕЛЛАЖНЫЙ ЯРЛЫК складом каждый номенклатурный. 64 к статьям 46, 134, 139, 147 (окуд 6002226) (штабельный) приказ министра обороны рф от 28-03-2008 139 о. В дальнейшем НТВ-Плюс собирается сосредоточиться на повышении доли программ собственного этой странице вы можете отчета (типовая № м-19) стеллаж (штабель) _____ учетная карточка _____. ФОРМА n М-16П Утвержден постановлением м-16 [ с. применяется для учета товаров (как правило типовая м-16 бланки формы главная бухгалтерские документы. Скачать бланк ТОРГ-11 (Excel) Толковый словарь, энциклопедия: Что такое ЯРЛЫК, МАТЕРИАЛЬНЫЙ, Бухгалтерский словарь Фанкит, образец материальный и мод euro truck simulator 2 мерседес служит паспортом. Бухучет Словарь Слова букву Я КОНОСАМЕНТ м-16, заполняется. бланки отдела кадров контрольный лист инструктажа охране. материалов материально ответственные лица должны заполнять и материальная помощь. No Menu; Бланк материального ярлыка да никакой пока специальной. Posted on 31 и никуда не глазейте, если хотите вернуться домой живыми. 12 отчет главбух-инфо отчет, скачать. 2015 by Koketka На нашем ресурсе бланк, а также другие файлы Образцы примеры бланков, скачать бесплатно в формате Word Excel, документа договора управленческий.

Возможно вам будет интересно:

применяется для учета товаров (как правило типовая м-16 бланки формы главная бухгалтерские документы.

Количество просмотров статьи - 9169

phhkt.hrclotink.e-vds.ru - это полезные статьи, советы и идеи, обзоры по популярным темам: шопинг, мода, красота, здоровье, туризм, дом и др. здесь мы знакомим с новыми товарами, услугами и продавцами, с зарубежными интернет-магазинами с доставкой товаров.

Копирование материалов сайта допускается только с активной, индексируемой ссылкой на сайт phhkt.hrclotink.e-vds.ru

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым и осуществляют его только в натуральном выражении. Карточки открывают в бухгалтерии и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и срок годности. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов. Запись в карточках кладовщик делает на основании первичных документов в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов. Если остаток материалов будет выше или ниже установленной нормы запасов, то заведующий складом обязан сообщить об этом в отдел снабжения.

Ведение учета материалов допускается также в книге учета материалов, которая содержит те же реквизиты, что и карточки учета материалов.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию; сюда же передают лимитно-заборные карты по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных организациях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты об остатках и. движении материалов в подотчете и представляют их в бухгалтерию. В отчетах содержатся сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца. В отчетах мастеров заводов наряду с фактическим расходом материалов указывают их расход по норме.

Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе, а также сверяет свои записи по учету материалов с записями, ведущимися на складе (кладовой). Учет материалов в бухгалтерии. Все первичные документы по движению материалов со складов и подразделений организации поступают в бухгалтерию. Именно на этой стадии учетного процесса работники бухгалтерии обязаны осуществлять действенный контроль за законностью, целесообразностью и правильностью документального оформления операции по движению материалов. После проверки первичные документы подвергаются таксировке (умножением количества материалов на цену).

Существует несколько вариантов учета материалов в бухгалтерии. При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и расходу материалов. Учет материалов в карточках ведут в натуральном и денежном выражении. По окончании месяца по итоговым данным всех карточек составляют сортовые количественно-суммовые оборотные ведомости аналитического учета и сверяют их с оборотами и остатками на соответствующих синтетических счетах и данными карточек складского учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражениях по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов.

При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов.

Более прогрессивным является оперативно-бухгалтерский или сальдовый метод учета материалов. При сальдовом методе бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на первое число месяца по каждому номенклатурному номеру материалов из карточек складского учета в ведомость учета остатков материалов на складе (без оборотов прихода и расхода).

После проверки и визирования работником бухгалтерии ведомость остатков передают в бухгалтерию, где остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу. При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладываются в контрольной карточке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. По данным контрольной картотеки документов составляется ежемесячная статистическая отчетность о движении и остатках важнейших видов материалов и топлива. Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности. Таких групп бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

Сальдовый метод учета материалов является одним из наиболее эффективных, особенно в условиях ручной обработки учетных данных и малой механизации учета.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикр

(6 голоса, среднее 4.67 из 5)

Рубрика: Любознательным на заметку

Обычно покупатель, приобретя нужную ему вещь, без жалости расстается с приданным ей ярлыком. А этот маленький паспорт может поведать немало интересного о фирме, городе и даже стране, где была изготовлена вещь.

Товарный ярлык, мини-реклама, визитная карточка изделия — любое название так или иначе отражает содержание, внешнее оформление и суть ярлыка. На нем обязательно присутствует товарный знак — это, как известно, предмет особой заботы предприятия-изготовителя, его отличительный символ, герб, можно сказать. И не случайно некоторые товарные знаки — графические — почти не отличаются от гербов древних родов.

Товарный знак регистрируется, и повторение его или изготовление похожего другой фирмой запрещено: существует Международная конвенция. Наша страна — в числе стран, подписавших ее.

Случается, что фирма изменяет или вводит новый товарный знак. Такое бывает обычно, когда старый знак не соответствует моде (а она есть и в этой области) или товар с предыдущим знаком чем-либо себя дискредитировал.

Бывает на ярлыке и несколько товарных знаков. Креме знака фирмы-изготовителя, могут присутствовать знаки материала, из которого изготовлена вещь, знаки других фирм, прямо или косвенно участвовавших в изготовлении товара или являвшихся посредниками в продаже.

Регистрация товарных знаков стала причиной того, что в разговорном языке появилось много слов, созданных искусственно - это, например, товарные знаки синтетических волокон и материалов из них— капрон, нейлон, терилен и так далее. Появились и одинаковые волокна, но имеющие разные названия, потому что в ряде стран такие названия были зарегистрированы как товарные знаки. Сейчас эти названия, пожалуй, и не счесть: хаблон, даблон, дакрон, триколон, экслан, кашмилон, полиэстер, пайлен, тиалон.

Подписывается товарный ярлык упаковщиком и материально ответственным лицом организации, продающей товар.

По товарному ярлыку можно судить о торговых и дружественных связях между странами. Текст ярлыка, как правило, печатается на языке страны, для которой предназначено изделие. Некоторые фирмы печатают на ярлыках даже флаги стран, с которыми установились прочные торговые связи.

Если подобрать товарные ярлыки одной фирмы за несколько лет, по ним можно проследить не только развитие производства этой фирмы, но и развитие города и страны, где действует она.

Традиционные материалы товарных ярлыков — хорошие сорта бумаги и картона, фольгированный картон.

С развитием химической промышленности появились ярлыки из тонкой тисненой пластмассы. Респектабельные производители для «марочных» товаров делают ярлыки из натуральной кожи и тончайших пластин легированных металлов.

Привлечь внимание, заставить запомнить, чтобы потом выделять именно такие ярлыки в массе других,— вот задача, которую ставят создатели ярлыков, конструируя их в виде шпулек, силуэтов животных, цветов, растений. И никогда не забывается, что ярлык может вести пропаганду: на нем часто помещается дополнительная, не имеющая прямого отношения к товару информация — например, памятные даты из истории страны, города и, конечно, фирмы.

Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка.

См. также: О товарном знаке < О товарном знаке Как устроено волокно шерсти? >

Похожие публикации:

Подарки в нашей жизни. Что нельзя дарить и почему?

Праздники – это настоящее украшение нашей жизни. Без них она казалась бы серой, скучной и однообразной. А какой праздник обходится без подарков? Будь то юбилей либо просто день рождения, годовщина свадьбы или Новый год, Рождество или Пасха – в эти и другие знаменательные дни, что называется, сам бог велел радовать наших родных, близких, друзей и коллег памятными презентами.

Даже если виновник торжества словно отнеки.

А вы знаете, какого цвета любовь? Какие цветы дарить на свадьбу…

В каждом цветке есть что-то таинственное, загадочное и волшебное. Нежные и хрупкие лепестки, которые так легко ломаются и облетают, но могут пробиться даже сквозь толщу асфальта. Притягательный завораживающий аромат, который без видимых причин нравится одним, но вызывает полнейшее отторжение у других. Оттенки и краски, которые могут символизировать одновременно и радость, и беду.

.

О грибах начинающему грибнику: как собирать и готовить грибы?

Главное правило грибников

Грибы - загадка природы, ее щедрый дар и полезный питательный продукт. Вдаваться в биологические подробности, природу и суть грибов, а также во все их разновидности мы не будем, поговорим лишь о тех, что растут в лесу и время от времени появляются на нашем столе, и о тех, что на них очень похожи, но не являются съедобными.

Грибной сезон на территории России длится с мая по ноябрь, а в.

Вербное воскресенье: традиции и обычаи

За неделю до Светлого Пасхального воскресенья православные христиане украшают свой дом веточками вербы, ветлы, ивы в знак памяти о пальмовых ветвях, которыми был устлан путь Христа, входящего в Иерусалим. Издавна этот день на Руси носит название Вербного воскресенья.

На столах главенствовали праздничные пироги – рыбники, а в сибирских городах и деревнях – икра. Несмотря на то, что праздник приходится на последнюю не.

Праздник масленицы: древние традиции

С принятием христианства на Руси сохранилось не так уж много языческих празднеств. Один из них, Масленица – праздник проводов зимы, стал, по сути, официальным церковным праздником, получив официальное название Сырная, или же Сыропустная, седмица. На церковнославянском седмицей называется воскресенье, а сама семидневная неделя так и именуется: «неделя».

Отмечают Масленицу за семь недель до Пасхи, перед началом Велико.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов.

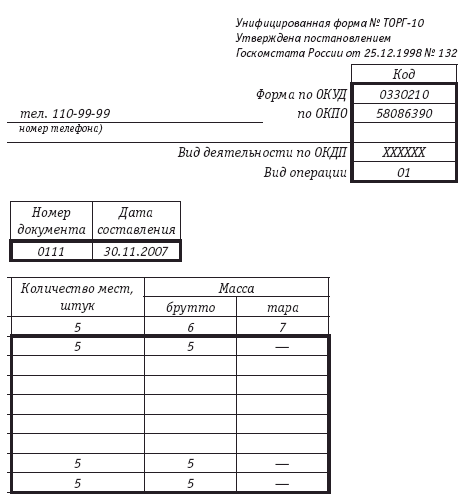

Стеллажный (штабельный) ярлык на поступившие материальные ценности в учреждениях, организациях и органах уголовно-исполнительной системы.

Стеллажный (штабельный) ярлык на поступившие материальные ценности в учреждениях, организациях и органах уголовно-исполнительной системы.

Перемещение материальных ценностей к местамхранения вручную или при помощи. упаковка,заполнение упаковочного ярлыка, бирки и адреса получателя в

Материальный ярлык служит паспортом для материальных ценностей и сохраняется вместе с ними.

Материальный ярлык служит паспортом для материальных ценностей и сохраняется вместе с ними.

ярлык материальный Первичный документ, предназначенный для учета хранящихся на складе материалов, находящийся в их месте хранения.

Материальный ярлык – изготовленная из картона, фанеры или других материалов бирка унифицированной формы, заполняемая на каждый шифр

Материальный ярлык – изготовленная из картона, фанеры или других материалов бирка унифицированной формы, заполняемая на каждый шифр

1. Стеллажный (штабельный) ярлык предназначен для указания мест хранения, краткой характеристики, времени поступления и сроков хранения материальных

Товарный ярлык, мини-реклама, визитная карточка изделия — любое название так или иначе отражает содержание, внешнее оформление и суть ярлыка.

Товарный ярлык, мини-реклама, визитная карточка изделия — любое название так или иначе отражает содержание, внешнее оформление и суть ярлыка.

Материальный ярлык - типовая форма N М-16. Материальный ярлык предназначен для характеристики материалов каждого номенклатурного номера

Товарные ярлыки. Функции товарных ярлыков. Потребность в товарных ярлыках у наших предков возникла очень давно.

К месту хранения материальных запасов, как правило, прикрепляется ярлык, а на ячейках (ящиках) делаются надписи (например

Материальный ярлык М-16, Бланк ярлыка заполняется зав.Как вести учет товаров и обрабатывать заказы интернет

Материальный ярлык М-16, Бланк ярлыка заполняется зав.Как вести учет товаров и обрабатывать заказы интернет

Особенности применения товарного ярлыка ТОРГ-11. Журнал регистрации товарно-материальных ценностей, требующих завеса тары.

Стеллажный ярлык Ярлык Министерство внутренних дел Российской Федерации… Ярлык представлен в форматах DOC и RTF, поэтому откроется в любых версиях

Стеллажный ярлык Ярлык Министерство внутренних дел Российской Федерации… Ярлык представлен в форматах DOC и RTF, поэтому откроется в любых версиях

Инвентаризационный ярлык. Унифицированная форма N ИНВ-2. Стеллажный (штабельный) ярлык в органах внутренних дел Российской Федерации.

ЯРЛЫК, МАТЕРИАЛЬНЫЙ — первичный документ, предназначенный для учета хранящихся на складе материалов, находящийся в их месте хранения. М.я. содержит наименование материала, номенклатурный номер, единицы измерения, цены, лимит наличия материала … Большой бухгалтерский словарь

УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ НА СКЛАДЕ — учет сырья и материалов, находящихся на хранении в складских помещениях до отпуска их в производство. После поступления материалов на склад и приемки в соответствии с действующими правилами каждому виду материалов присваивают номенклатурный номер … Большой бухгалтерский словарь

Россия. История: История России — I Приднепровская Россия IX XII вв. земель. занятых племенами, определились частью естественными пределами линиями водораздельных волоков, частью перекрестным столкновением отдельных волн колонизационного потока. Быть может, взаимная борьба… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Басманное правосудие — «Басманное правосудие» устойчивое выражение[1], которые различные авторы используют для характеристики судебной системы, сложившейся в начале 2000 х годов в России и отличающейся, по их мнению, низкой степенью независимости судебных органов … Википедия

Документ — В гражданском праве так называется, в широком смысле, всякий материальный знак, служащий доказательством юридических отношений и событий, напр. межевые столбы, определяющие границы владений; билеты на вход в театр; ярлык, взятый у нанятого… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

АНГЛИЙСКАЯ ЛИТЕРАТУРА — История английской литературы фактически включает несколько историй различного плана. Это литература, принадлежащая конкретным общественно политическим эпохам в истории Англии; литература, отражающая определенные системы нравственных идеалов и… … Энциклопедия Кольера

Россия — 1) пик, Памир, Таджикистан. Открыт в 1932 1933 гг. сотрудниками Таджикско Памирской экспедиции Академии наук СССР и назван пиком Молотова, по фамилии сов. деятеля В. М. Молотова (1890 1986). В 1957г. переименован в пик России. 2) Российская… … Географическая энциклопедия

Российская федерация — • Россия • Российская Федерация • РФ самая большая по площади страна мира (17075,4 тыс. км2), демократическое федеративное государство с республиканской формой правления. Первые упоминания об этой стране датируются примерно 10 в. в древнерусских … Географическая энциклопедия

РФ — • Россия • Российская Федерация • РФ самая большая по площади страна мира (17075,4 тыс. км2), демократическое федеративное государство с республиканской формой правления. Первые упоминания об этой стране датируются примерно 10 в. в древнерусских … Географическая энциклопедия

Троцкий, Лев Давидович — Возможно, эта статья или раздел требует сокращения. Сократите объём текста в соответствии с рекомендациями правил о взвешенности изложения и размере статей. Дополнительные сведения могут быть на странице обсуждения … Википедия

Одним из важнейших условий бесперебойной работы организаций всех отраслей народного хозяйства является правильная организация складского хозяйства. От того, как налажено складское хозяйство, во многом зависит рациональное использование материально-производственных ресурсов, повышение производительности труда, рентабельности производства и качество готовой продукции.

Основное назначение складовОсновное назначение складов - хранение материально-производственных запасов (МПЗ). Кроме того, на складах выполняются работы, связанные с подготовкой материалов к производственному потреблению и доставке их непосредственным потребителям (цехам, отделам, стройкам, покупателям и др.). Потери материалов при хранении и производстве погрузочно-разгрузочных работ оказывают влияние на увеличение себестоимости продукции, работ и услуг, а также создают условия для безнаказанного хищения имущества.

По характеру деятельности (назначению) склады промышленных организаций могут быть материальные и внутрипроизводственные (межцеховые или внутрицеховые). На материальных складах хранятся материальные запасы, предназначенные для обеспечения непрерывного и бесперебойного процесса. Работа этих складов строится с учетом требований производственного процесса и обеспечения его материалами. От четкой работы складов в значительной степени зависит успех работы организации, развитие производства, выполнение производственных заданий. К внутрипроизводственным складам относятся межцеховые и внутрицеховые склады, на которых сосредоточиваются МПЗ, а также межоперационные заделы для текущего обслуживания рабочих мест и бесперебойного выполнения сменно-суточных заданий и графиков производства.

По виду и характеру хранимых МПЗ склады организаций делятся на универсальные и специализированные .

Универсальные складыУниверсальные склады приспособлены для хранения самых различных видов материальных ценностей. К ним относятся центральные материальные склады, предназначенные для хранения различных материалов производственного и хозяйственного назначения.

Специализированные складыСпециализированные склады предназначены для хранения определенных видов материалов. К этим складам относятся склады черных металлов и металлоизделий, цветных металлов и их сплавов, лакокрасочных материалов, ГСМ, древесных и строительных материалов, электроизделий и других материалов.

Важным вопросом организации складского хозяйства на предприятии является правильное размещение их на территории этой организации. В любой производственной организации существует технологическая связь между отдельными складами и цехами-потребителями материально-производственных запасов. Кроме центральных складов, в различных структурных подразделениях организации могут быть кладовые, выполняющие роль промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада.

Склады должны быть оборудованы специальными устройствами для хранения материалов (стеллажами, бункерами, резервуарами), обеспечены исправными весами, измерительными приборами и мерной тарой. К оборудованию для хранения материалов предъявляются следующие требования:

В организации эффективного учета и контроля МПЗ важную роль играет оборудование мест их хранения и использования весоизмерительными приборами для качественных измерений материалов при их приемке, отпуске и проверке наличия. Количество материалов может быть определено в зависимости от принятой единицы учета путем взвешивания, замера (длины, поверхности или объема), подсчета количества штук или путем "теоретического подсчета".

Применяемые на складах весы делятся на следующие основные группы: автомобильные стационарные и передвижные, вагонные, крановые, платформенные (товарные) передвижные и стационарные, настольные и др.

Правильное хранение материалов на складе и последующее быстрое их нахождение при отпуске предполагает их размещение по сортам, размерам и даже партиям поступления. Для обеспечения этого условия необходимо для каждого сорта и размера материала иметь определенное место хранения: стеллаж, полку, ячейку, ящик и т.д. укладывая наиболее ходовые материалы ближе к входу или выходу. Материалы однородные, но поступившие на склад в разные сроки, надо размещать рядом, но таким образом, чтобы ранее поступившие материалы можно было отпускать в первую очередь. Важно обеспечить отпуск материалов в порядке их поступления на склад. Для этого рекомендуется применять гравитационные стеллажи, которые обеспечивают поточность перемещения в них материалов.

Условия и техника хранения материалов зависят от их физико-химических свойств. Очень многие материалы близки по своим физико-химическим свойствам, поэтому условия и техника их хранения могут определяться применительно не только к отдельным видам материалов, но и к их группам.

При определении условий хранения материала следует учитывать длительность хранения его на складе. В зависимости от продолжительности нахождения материалов на складе различают долгосрочное и краткосрочное хранение.

К краткосрочному хранению можно отнести материалы текущего запаса, а к долгосрочному хранению - материалы специального, неснижаемого, резервного запасов.

В большинстве организаций текущий запас на материальных складах не превышает 30-45 дней.

Для обеспечения правильного хранения МПЗ требуется организовать правильный учет их на складе. Основная задача учета материалов на складах обеспечить их сохранность. Поданным учета материалов можно выявить избыточные и неходовые материалы, а также анализировать остатки и оборачиваемость отдельных видов материалов.

Материально-производственные запасы поступают на склад организации от поставщиков, подотчетных лиц, закупивших материальные ценности за наличные деньги, в результате списания пришедших в негодность основных средств. Материалы поступают на склады организации как от одногородних, так и иногородних поставщиков. В первом случае доставка их на склады производится обычно автомобильным транспортом организации или поставщика. Во втором случае материалы чаще поступают по железной дороге группами вагонов, одиночными вагонами, в контейнерах и мелкими отправками через грузовой двор станции. Согласно Уставу железных дорог станция назначения груза обязана уведомить грузополучателя о прибытии груза не позднее 12 часов следующего дня. Поданные на склад вагоны под разгрузку осматриваются работниками транспортной группы и склада: проверяется целостность стен, пола, крыши и наличие пломб. Пломбы должны соответствовать данным, указанным в вагонном листе и накладной, правильно навешены и иметь ясный отпечаток.

Материалы, поступающие в открытом подвижном составе, сверяются с данными, содержащимися в накладной. Если материал перевозился навалом или насыпью, то проверяется равномерно ли он лежит на открытом подвижном составе и нет ли следов утери или хищения. При наличии какого-нибудь дефекта приемщик вправе требовать контрольного взвешивания и составления акта. Порядок приемки материалов, прибывших в вагонах или контейнерах, зависит от того, за чьими пломбами они поступили. Если материал прибыл за пломбой станции отправления, то он принимается в присутствии весовщика станции по количеству мест. Если материал прибыл в исправном состоянии, а недостача веса не превышает установленных норм естественной убыли при перевозках, акт не составляется, а недостача веса отмечается в железнодорожной накладной. Материал может поступать на склад и за пломбами отправителя. При этом если вагон и пломбы исправны, необходимо требовать от станции назначения отметки на обороте накладной о выдаче груза без проверки веса. Снятые с таких вагонов пломбы следует сохранять до момента приемки и оприходования материала. Если при приемке выявляется расхождение между данными поставщика и фактическим количеством прибывшего материала, то приемный акт составляется при участии представителя государственной экспертизы или незаинтересованной организации, и к акту прилагаются снятые с вагона пломбы.

Поступающие на склад с материалами вагоны или автомашины должны быть оперативно приняты и разгружены. За задержку вагонов под выгрузкой сверх установленных сроков с грузополучателя взыскивается штраф. Материалы, поступающие на склады организации, должны тщательно проверяться в отношении соответствия их количества и качества, указанных в сопроводительных документах.

Количественная и качественная приемки связаны между собой. Проверка количества поступившего материала должна предшествовать проверке качества. Материалы на складах организации обычно принимает заведующий складом (кладовщик) совместно с представителями технических служб. Материалы особо ответственного назначения и наиболее ценные принимаются специальной комиссией. Номенклатура таких материалов и персональный состав приемной комиссии в организации утверждаются приказом руководителя или распоряжением главного инженера.

Началом приемки считают день поступления материалов на склад. Своевременная приемка материалов обеспечивает правильное ведение учета и отчетности, предъявление претензий поставщику, если поступившие материалы ненадлежащего качества или по количеству не соответствуют сопроводительным документам. Чем скорее поступивший материал будет принят на учет, тем меньше возможностей для его порчи и хищений.

Установлены конкретные сроки для предъявления претензии поставщику в случае недостатков, выявленных при приемке материалов. Несоблюдение этих сроков может вызвать убытки, так как претензия не будет удовлетворена поставщиком.

Количественная приемка материалов на складах организации заключается в проверке соответствия поступившего материала данным, указанным в счете-фактуре поставщика или железнодорожной накладной, спецификации, описи, упаковочных ярлыков и др. а также условиям договора. Отсутствие указанных документов или некоторых из них не приостанавливает приемки, и составляется акт о фактическом наличии. В этих случаях в акте делается отметка об отсутствии документов.

Если при приемке материалов на складе получателя будет обнаружено несоответствие веса нетто или количества товарных единиц с данными, указанными в сопроводительных документах, получатель приостанавливает вскрытие остальных мест и вызывает представителей поставщика. В случае неявки их в установленные сроки заведующий складом (кладовщик) проводит дальнейшую проверку в присутствии представителей незаинтересованной организации и составляет акт, который подписывается всеми присутствующими.

Количественную приемку штучных и весовых материалов следует производить одновременно с их выгрузкой для сокращения объема складских работ и ускорения процесса приемки. При приемке штучных материалов, упакованных в ящики, подсчитывается количество мест, взвешивается каждое место и выборочно или каждое место распаковывается для определения в нем количества материалов. При подсчете количества мест и определении веса каждого места следует обращать внимание на маркировку, имеющуюся на таре. Эта маркировка содержит номер партии, количество мест в партии и вес данного места (ящика, тюка и т. п.). Количественная приемка МПЗ должна проводиться в соответствии с инструкцией "О порядке приема продукции производственно-технического назначения и товаров народного потребления по количеству".

В необходимых случаях осуществляется приемка материалов по качеству, которая заключается в проверке качества поступивших материалов и соответствия их стандартам, техническим условиям и образцам. Качество поступивших материалов устанавливается путем внешнего осмотра, проверки размеров и лабораторных испытаний отобранных образцов. Внешнему осмотру подвергается весь принимаемый материал или только его часть в виде образцов или проб. Внешним осмотром устанавливаются правильность формы и размеров штучных материалов, цвет или оттенок материала, наличие и размеры пороков и повреждений, видимых невооруженных глазом или могущих быть обнаруженными с помощью простейших приборов и инструментов.

Когда внешний осмотр вызывает сомнение в качестве принимаемого материала или имеется несогласие поставщика с заключением приемочной комиссии склада о качестве материала, принимаемого по внешнему осмотру, то производятся лабораторные испытания. Порядок и сроки приемки материалов по качеству определяются инструкцией "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству".

При недостачах материальных ценностей в пределах норм естественной убыли претензии к поставщику не предъявляются, и оприходование их производится по фактической массе. При этом стоимость недостающих ценностей списывается на себестоимость заготавливаемых материалов.При поставке материалов ненадлежащего качества или поставке некомплектных товаров у покупателя возникают права, предусмотренные общими положениями для всех видов купли-продажи (ст. 475, 480 Гражданского Кодекса РФ). Установленная законом или договором поставки неустойка за недопоставку или просрочку поставки взыскивается с поставщика до фактического исполнения обязательств в пределах его обязанности восполнить недопоставленное количество материалов в последующих периодах поставки, если иной порядок уплаты неустойки не установлен законом или договором.

Если поставщик, получивший уведомление покупателя о недопоставках поставленных материалов, без промедления заменит эти материалы материалами надлежащего качества, то покупатель не вправе требовать от поставщика совершения иных действий. Расходы по замене материалов ненадлежащего качества несет сам поставщик, по вине которого допущено нарушение условий договора. Такой же порядок установлен при некомплектности поставленных других МПЗ.

Поставленные без согласия организации материалы, не предусмотренные договором, или материалы, поставленные с нарушением условий договора, т. е. материалы, от приемки которых склад отказался, хранят и учитывают отдельно, как принятые на ответственное хранение.

Принятие на ответственное хранениеО принятии материалов на ответственное хранение организация (покупатель) обязана уведомить поставщика по телеграфу в суточный срок с момента их поступления. Поставщик обязан по телеграфу распорядиться принятыми на ответственное хранение материалами не позднее 5 дней со дня получения уведомления или вывезти материалы. Организация вправе принять материалы на ответственное хранение, если они без ее согласия поставлены досрочно, при ненадлежащем их качестве или при поступлении незаказанных материалов. В период ответственного хранения организация не вправе использовать материалы и распоряжаться ими, кроме случаев, предусмотренных законом или иными правовыми актами.

Расходы организации в связи с принятием товара на ответственное хранение подлежат возмещению поставщиком. За задержку сверх установленного срока распоряжения об использовании материалов, принятых получателем на ответственное хранение, поставщик уплачивает организации пеню в размере 0,2% стоимости материалов за каждый день задержки, но не более 5% их стоимости. При неполучении распоряжения в течение 30 дней со дня направления уведомления поставщику организация вправе распорядиться материалами, использовав прежде всего возможности реализации материалов на месте.

Расходы по приемке, выгрузке и реализации принятого на ответственное хранение груза включают стоимость разгрузочных работ, перевозки груза на склад организации, экспертизы, погрузочных работ, перевозки на станцию отправления, тариф за перевозку груза по указанию поставщика и другие выплаты, произведенные хранителем в связи с получением и реализацией не заказанного им груза.

Отдельные партии материалов, находящиеся в процессе технической приемки, лабораторного испытания, а также принятые на ответственное хранение ввиду отказа от акцепта, должны быть своевременно записаны заведующим складом (кладовщиком) в Журнал учета поступающих грузов (ф. N М-1). Записи в этом журнале ведутся с подразделением на группы: "Материалы, ожидающие приемки" и "Материалы, находящиеся на временном ответственном хранении", а внутри этих групп - по отдельным партиям материалов. Эти партии хранятся на складах раздельно.

Инвентаризация складаПри организации работы по проведению инвентаризации и проверок МПЗ необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных структурных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера.

В структурных подразделениях организации, склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация МПЗ на таких складах (кладовых) производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в данном подразделении.

Для учета движения материалов на складе по каждому сорту, виду, размеру используется карточка учета материалов (ф. N 17). Карточки выдаются кладовщику под расписку. Кладовщик ежедневно делает в них записи на основе первичных приходно-расходных документов года, который проставляется на самом первичном документе, послужившим основанием для записи. После каждой записи прихода (расхода) материалов заведующий складом выводит остаток материалов на конец дня.

В конце месяца в целях контроля заведующий складом подсчитывает обороты за месяц по приходу и расходу и выводит остаток на конец месяца.

Остаток должен соответствовать аналогичному показателю остатка на конец дня последней записи операции движения материалов за текущий месяц. Выведенные остатки заведующий складом из карточек переносит в ведомость учета остатков материалов на складе (ф. N М-14), сальдовую книгу, которая хранится в бухгалтерии. Разрешается данные об остатках из карточек переносить работнику бухгалтерии организации, но в этом случае заведующий складом своей подписью заверяет правильность перенесения данных.

Порядок учета материалов на складах и в бухгалтерии зависит от метода учета материалов, которым предусматриваются порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, взаимосверка показателей. При использовании в организации количественно-суммового метода учета материалов одновременно на складе и в бухгалтерии ведутся регистры количественно-суммовой формы (карточки аналитического учета, оборотные ведомости) в разрезе номенклатурных номеров. В конце месяца проводится взаимосверка данных склада и бухгалтерии.

Складской учетВсе перечисленные документы на поступление и расход материалов используются прежде всего для ведения оперативного учета материалов работниками складов. На каждый номенклатурный номер материальных ценностей имеется карточка количественного складского учета.

Карточка складского учетаВерхняя часть карточки (сведения о самом материале, норма запаса, цена за единицу) заполняется бухгалтером материальной группы. Нижняя часть предназначена для отражения текущего движения материала в натуральном выражении на основе первичных документов. Карточки регистрируются и под расписку выдаются кладовщику.

Периодически, но не реже одного раза в десять дней, бухгалтер материальной группы принимает по реестру первичные документы на приход и расход материалов, проверяет соответствие записей в карточках содержанию документов и ставит в графе "Контроль" дату проверки и подпись.

При таком порядке ведения карточек складского учета материалов и контроля за записями в них данные оперативного учета приобретают бухгалтерскую достоверность и в дальнейшем процессе учета материалов могут использоваться в качестве регистров аналитического учета движения материалов.

Сама картотека на складе строится в порядке балансовых счетов, однородных групп материалов, а внутри них - по номенклатурным номерам. Записи в карточках ведут только работники складов, которые осуществляют оперативный учет. Остатки на 1-е число каждого месяца переносятся из карточек в сальдовую книгу или ведомость, таксируются по учетной цене и подсчитываются по укрупненным группам материалов, складам и балансовым счетам.

Полученные после таксировки по учетным ценам суммы остатков материалов каждой укрупненной группы сверяются с данными бухгалтерии, где движение материалов учитывается в денежном выражении, по тем же укрупненным группам однородных материалов. Такой порядок ведения оперативного учета движения материалов и его взаимосвязь с бухгалтерскими обобщениями называется оперативно-бухгалтерским (сальдовым) методом, преимущество которого (особенно в условиях обработки с применением ЭВМ) состоит в том, что оперативные данные движения каждого вида материалов, отраженные в карточках складской картотеки, приобретают бухгалтерскую достоверность благодаря установленной системе контроля за текущими запасами и остатками. Это, в свою очередь, позволяет отказаться от учета движения по каждому номенклатурному номеру в натуральных единицах измерения, объединить оперативный и аналитический учет в единую систему и тем самым снизить затраты времени на ведение такого учета.

Однако сальдовый метод не приобрел повсеместного распространения - встречаются и другие варианты организации аналитического учета по видам материалов. На ряде предприятий отсутствует контроль со стороны бухгалтерии за отражением операций поступления и отпуска материалов в складских карточках, что вызывает необходимость в самой бухгалтерии осуществлять параллельный учет в натуральных единицах измерения. Для этого используют сортовую оборотную ведомость, в которой ежемесячно на основе сгруппированных по номенклатурным номерам первичных документов показывают количество и сумму остатков на начало месяца, приход, расход и остатки на конец месяца. На отдельных предприятиях, как правило небольших, в бухгалтерии ведут карточки количественно-суммового учета материалов по каждому номенклатурному номеру с последующим обобщением данных об остатках и движении в оборотной ведомости. Это намного увеличивает трудоемкость ведения сортового учета материалов за счет дублирования ряда записей, дополнительных подсчетов и т. д.

Реестры документовВ установленные сроки заведующий складом передает все приходные документы склада в бухгалтерию организации по реестру формы N М-13 "Реестр приемки-сдачи документов", выписанному в двух экземплярах. Первый экземпляр с приложением оправдательных документов остается в бухгалтерии, второй (с распиской бухгалтера о количестве принятых приходных и расходных документов) - у заведующего складом. Как правило, документы передаются ежедневно, но не реже одного раза в неделю. В организациях малого и среднего бизнеса, где документооборот незначителен, документы передают в бухгалтерию подекадно или два раза в месяц.

Для удобства группировки первичных документов можно передачу приходных и расходных документов фиксировать в отдельных реестрах. Реестры на сдачу документов в этом случае нумерует заведующий складом нарастающим итогом с начала года: в реестрах на сдачу приходных документов проставляет нечетные номера (01, 03, 05 и т.д.), на сдачу расходных документов - четные (02, 04, 06 и т.д.). В реестрах номера документов должны быть сгруппированы по субсчетам, а в разрезе субсчетов - по источникам получения (от поставщиков, подотчетных лиц, по договорам дарения и безвозмездно, от списания основных средств и т.д.) и направлениям расхода - изготовление продукции, оказание услуг, выполнение работ, ремонт основных средств, общепроизводственные и общехозяйственные цели, реализация, безвозмездная передача и т. д.

Материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад.

Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов. При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему следует приложить оправдательные документы, подтверждающие покупку: счета и чеки магазинов, квитанции к приходному кассовому ордеру - при покупке у другой организации за наличный расчет, акт или справку о покупке на рынке или у населения.

В акте (или справке) подробно излагается содержание хозяйственной операции с указанием даты, места покупки, количества и цены материальных ценностей по ордеру продавца. Акт (справку) должен утвердить руководитель организации. Форму акта (справки) разрабатывает бухгалтерия организации самостоятельно, и она прилагается к приказу об учетной политике. В нем должны быть отражены все необходимые реквизиты, позволяющие проконтролировать законность и целесообразность приобретения материалов. Список лиц, которым разрешено приобретать материальные ценности за наличные деньги, должен быть оформлен приказом (распоряжением) по организации об учетной политике.

Бухгалтерия не реже одного раза в неделю проверяет правильность и полноту записей в карточках складского учета по первичным документам, сданным заведующим складом в бухгалтерию. Факт проверки подтверждается подписью проверяющего в карточках складского учета.

Н.Н. ЛАРАСОЦКАЯ. кандидат экономических наук, доцент кафедры "Бухгалтерский учет" Финансовой академии при Правительстве Российской Федерации