Категория: Бланки/Образцы

Многие ошибочно полагают, что планированием бюджета занимаются лишь те, кто сильно ограничен в средствах. Никто не хочет прослыть таким человеком в глазах других. Это ложный стереотип, от которого необходимо избавляться как можно скорее. Подобное отношение к собственным деньгам приводит к тому, что их всегда не будет хватать.

Обычный человек тратит пятую часть своих доходов на ненужные ему вещи. Не лучше ли от них отказаться и направить эти деньги на новую красивую одежду или отложить на отпуск? Все дело в расстановке приоритетов. Это первый шаг к финансовой свободе.

Учет расходовУчет расходов - скучная и рутинная работа, но ее необходимо делать. Не стоит доходить до крайностей и считать, сколько картофелин вы съели за месяц, иначе вам скоро надоесть вести учет и вы вернетесь к старой жизни. Все хорошо в меру. Просто создайте в Excel табличку, где будете записывать свои основные доходы и расходы. Нужно делать это регулярно.

День зарплатыВы только что получили зарплату. Что сделаете в первую очередь? Если вы твердо решили планировать свой бюджет, стоит сразу же отложить некоторую сумму. Это будет вашим личным капиталом, который не только поможет вам в непредвиденной ситуации, но и увеличит ваш бюджет на следующий месяц. Некоторые откладывают деньги в конце месяца, но этот способ слишком ненадежный. Их может попросту не остаться.

Сокращение крупных расходовИмеет смысл обратить внимание на крупные расходы и по возможности сократить их. Только они ощутимо влияют на бюджет, тогда как мелкие почти не имеют значения. На отказе от обедов много не сэкономить, а проблемы с желудком из-за этого обязательно появятся. В итоге вы больше потратитесь на врача.

50, 30 и 20Авторы бестселлеров по планированию бюджета рекомендуют тратить 50% своего дохода на необходимые вещи: продукты, транспорт, коммунальные услуги и т.д. 30% следует направить на удовлетворение своих желаний, купить модную одежду, украшения, электронику. 20% зарплаты нужно положить в собственные сбережения. Эта простая методика позволить вам жить в свое удовольствие, не прилагая больших усилий.

Сегодня существует множество способов планирования своего бюджета. Нужно найти тот, который подойдет именно вам. Не требуйте от себя сиюминутных результатов и позвольте себе иногда срываться. В этом нет ничего особенного, человек довольно трудно приобретает хорошие привычки. Для большей эффективности попросите о помощи своих родных.

Как сэкономить во время кризиса и при этом продолжить баловать себя

Кризис – тяжелое время, в особенности для женщин. Цены растут, зарплата остается на прежнем уровне.

Бюджет любой семьи зависит от правильного планирования. Сегодня есть много соблазнов, которые так и манят нас потратить определенную сумму. Если вы поддались минутной слабости, то есть вероятность того, что до зарплаты придется где-то занимать или брать кредит.

Бюджет любой семьи зависит от правильного планирования. Сегодня есть много соблазнов, которые так и манят нас потратить определенную сумму. Если вы поддались минутной слабости, то есть вероятность того, что до зарплаты придется где-то занимать или брать кредит.

Чаще всего с проблемами нехватки денежных средств сталкиваются молодые семьи, у которых мало опыта ведения хозяйства и решения бытовых проблем. Поэтому и приходится учиться методом собственных проб и ошибок. Как правило, все заканчивается ссорами. Как избежать долгов и суметь сэкономить денежные средства? В этой статье мы расскажем вам все о семейном бюджете.

Семейный бюджет – это совокупность денежных средств обоих супругов, которые соединены в одно целое. Именно совместный вид бюджета является самым распространенным во всем мире.

Составляющие семейного бюджетаСемейный бюджет состоит из поступлений. Они могут быть следующие:

Основными статьями расходов являются:

Вот приблизительный список ежемесячных расходов, которые несет практически каждая семья.

Преимущества планирования семейного бюджета:

Планирование семейного бюджета – это процесс оптимизации перераспределения дохода в расход, с помощью чего и происходит накопление бюджета (пассив) денежных средств и других активов семьи.

Ошибки при распределении семейных финансовЕсли вам все время не хватает денег, значит, изначально выбран неверный способ распределения денежных средств или данное понятие просто проигнорировано. Самое главное в планировании – учесть баланс расхода и прихода. Старайтесь не тратить большую часть зарплаты в первый день. Многие из нас почему-то воспринимают день зарплаты как небольшой праздник, в который можно позволить себе купить много разных вкусных продуктов. Поступив так, вы сразу должны понимать, что в конце месяца у вас будет нехватка средств.

Избегая подобных ошибок в своей семье, вы однозначно только приумножите финансовые капиталы.

Приводим в порядок свои денежные потокиЕсли вы не будете совершать вышеописанные ошибки, то сможете избежать долгов и финансового разорения. Мы подробно разберем, как распределить и упорядочить смету.

Составляем список приоритетных расходов. В этот пункт включаем только самое важное (питание, лекарства, одежда, обувь и т. д.).

Погашаем свои обязательства. Если у вас есть долги, кредиты, другие обязательства, советуем первым делом закрыть этот вопрос.

Создаем резервный капитал семьи. Это важная составляющая в любом смете. Ежемесячно выделяйте не более 10-15% денежных средств от общей суммы. Вы и сами не успеете заметить, как быстро увеличиться сумма, а главное, будете себя чувствовать комфортно и уверенно!

Не игнорируйте постоянные платежи. Своевременно производите оплату коммунальных платежей, связи, Интернета и др.

Оставляем небольшую часть средств для личных расходов. Каждый член семьи должен иметь свои карманные деньги. Это может быть небольшая сумма, но она необходима, так вы себя будете чувствовать уверенно в любой непредвиденной ситуации.

Что нужно для качественного планирования финансовДля того чтобы всегда знать, сколько и на что было потрачено денег, мы советуем следующее: попробуйте использовать обычную тетрадь, назовем ее просто – «Домашняя бухгалтерия». Одна моя знакомая-бухгалтер пользуется такой книгой уже много лет, записывает в нее полностью все расходы. Например, каждый свой поход на рынок или в супермаркет она четко отображает в этой тетради. Удивительно то, что с ее помощью она действительно много экономит. Все сохраненные средства она тратит исключительно на отдых с семьей.

Планирование будущих расходов. На сегодняшний день есть масса программ, которые помогут распорядиться деньгами. В данный список вносите все свои будущие расходы, отпуск, поездки к друзьям, родственникам, различные праздники, оплату налогов и т. д. Т. е. учитывая эти данные, вы с легкостью сможете рассчитать свои финансы.

Форс-мажор. Под этим стоит понимать «праздничное время и сезонность». Как обычно, перед праздниками продукты в супермаркетах немного дорожают. Летом, например, растет в цене бензин, а ближе к осени необходимо собрать в школу детей, поэтому при планировании в такие периоды старайтесь заложить немного больше средств на расходы.

Как видим, нет ничего сложного в освоении этой «науки». Главное – желание, время и самодисциплина. Запомните: без планирования все заработанные деньги уйдут очень быстро, все проблемы проявятся, и вы от этого получите только негатив.

Поверьте, чем раньше вы приучите себя к ведению общего бюджета, тем быстрее станете финансово дисциплинированным. Ежедневно вы будете следовать четким правилам, статьям расхода, поэтому прикупить что-то лишнее просто не удастся. Ваш капитал станет расти, и со временем у вас появится возможность осуществить свою мечту!

Желаем вам правильного планирования и больших сбережений!

В прошлой статье об экономии я в общих чертах описал, как научиться экономить деньги. Рассмотрим эту тему немного глубже. В частности поговорим, как же правильно начать вести и экономить семейный бюджет.

Прежде всего, нужно понять, что семейный и личный бюджеты – абсолютно разные. Когда я жил один, мне было достаточно пары тысяч рублей в неделю. Остальное можно было лихо тратить на выходных…

Когда же вы живете в семье, ситуация совсем другая. Нужно думать о будущем, о собственном жилье, о машине и так далее.

А когда появляется ребенок – структура семейного бюджета резко меняется. И поначалу вообще не понимаешь, куда же начали так резко уходить огромные суммы денег. Я думаю, многим из вас это знакомо. Поэтому:

Рекомендация №1 – экономить семейный бюджет нужно начинать с понимания того, что это именно СЕМЕЙНЫЙ БЮДЖЕТ, а не ваши личные деньги.

В некоторых семьях супруги разделяют общие и личные деньги. Т.е. оставляют себе некоторую сумму, чтобы потом не было вопросов – кто сколько на себя потратил. Лично у меня такого нет – все деньги общие. Но это в каждой семье решается по-своему, вы уже определитесь самостоятельно.

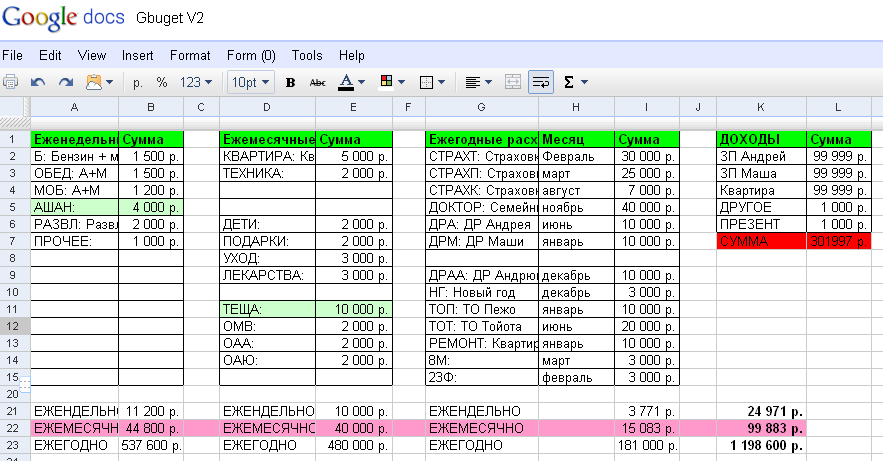

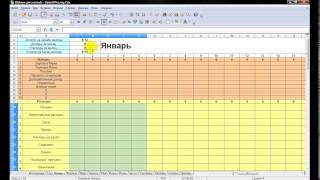

Для начала – все по плану. Собираем чеки, записываем расходы. Электронные таблицы Google – нам в помощь.

Далее смотрите уже по себе. Если у вас хватает терпения и есть желание действительно хорошо разобраться в своих расходах, то нужно вести таблицу, состоящую из категорий и «под-категорий».

Вот примерный список, который я сам использую:

Таблица категорий расходов семейного бюджета

бытовые товары, услуги

лекарства, медицинские услуги

Не обязательно использовать в точности эти категории. Можете придумать их «под себя», как вам будет удобно и комфортно. Главное – сам принцип.

Каждую строчку в чеке желательно записывать с указанием категории и под-категории. Это может показаться достаточно долгим и нудным занятием, но только лишь на первый взгляд. На самом деле, если не лениться и записывать расходы каждый день – то это занимает не более 2-3 минут. Даже, когда у меня скапливаются чеки за 5-7 дней – запись их всех занимает от силы минут 20.

Рекомендация №2 – не ленитесь тщательно записывать расходы, это поможет лучше их проанализировать и уменьшить.

Такая запись в дальнейшем позволяет очень эффективно использовать встроенные фильтры электронных таблиц для того, чтобы выявить ненужные или лишние траты.

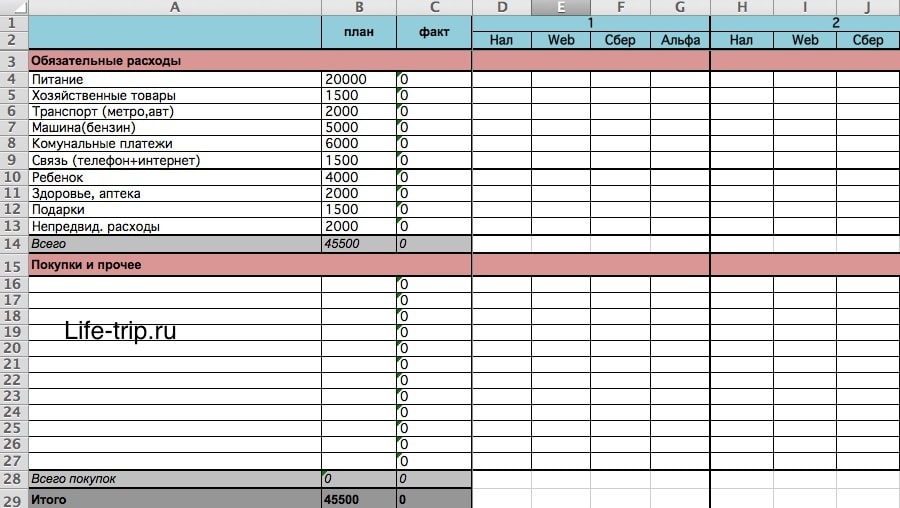

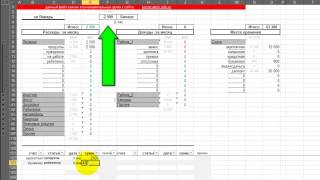

Приведу пример, как таблица семейного бюджета выглядит в реальности:

Каждый месяц подводим итоги. Общая сумма и суммы по каждой из категорий - так называемые конверты.

Если доходов не хватает для общей суммы – нужно что-то уменьшать. Тут нам и помогут фильтры электронных таблиц.

Рекомендация №3 – сделайте все для использования фильтров, т.е. обязательно одинаково прописывайте в строчках названия категорий и под-категорий.

Отбрасываем сначала категории, на которые мы никак не можем повлиять. Например: выплаты по ипотеке.

Далее «вскрываем конверты», т.е. ставим фильтр на одну из категорий, например на «бытовые товары», и затем фильтруем уже каждую из под-категорий. Вплоть до конкретных товаров и услуг.

Таким образом, мы можем достаточно легко «пробежаться» по своим расходам за месяц или даже за больший срок.

Смотрим строчки на предмет:

Рекомендация №4 – запоминайте неэффективные траты, чтобы в будущем их избежать или изменить.

Если не лениться и повторять процедуру из месяца в месяц – то со временем ваши расходы придут в норму. А у особо усердных может быть получиться начать откладывать оставшиеся деньги.

Если же вам все-таки лень так тщательно вести семейный бюджет – выделите хотя бы несколько важных категорий и суммы записывайте по ним. Это не столь эффективно, но зато не так кропотливо. Главное в принципе приучить себя постоянно записывать все свои расходы и анализировать их.

Конечно же, путь это не быстрый, но так уж устроен мир. Нас приучают тратить больше и больше, а отказаться от этого достаточно трудно. Но, как говориться, дорогу осилит идущий!

В следующих публикациях уже будем рассматривать, как именно можно уменьшить те или иные расходы. Подписывайтесь на группы в социальных сетях, чтобы ничего не пропустить.

А пока оставляйте свои комментарии, а главное – задавайте вопросы. Постараюсь на все ответить.

Поделитесь публикацией у себя:

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Основные понятия и виды семейной сметы

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

СовместныйВсе деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

РаздельныйКаждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться. Нет цели – нет результата.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.д. Ни о каких заначках не может быть и речи.

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного. Накопления – это инвестиция в будущее, в своих детей. Без этого составление сметы семейства во многом теряет смысл .

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

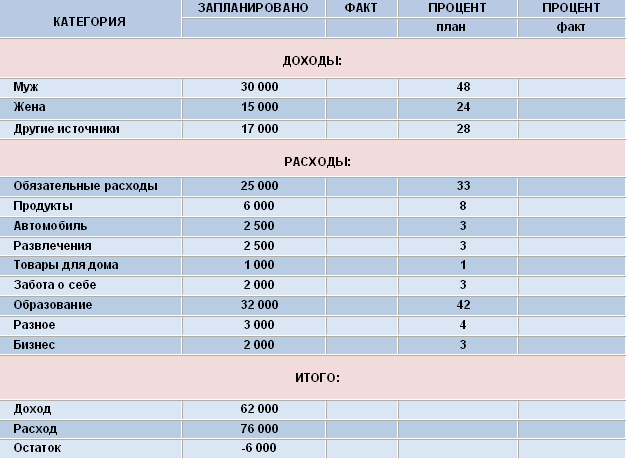

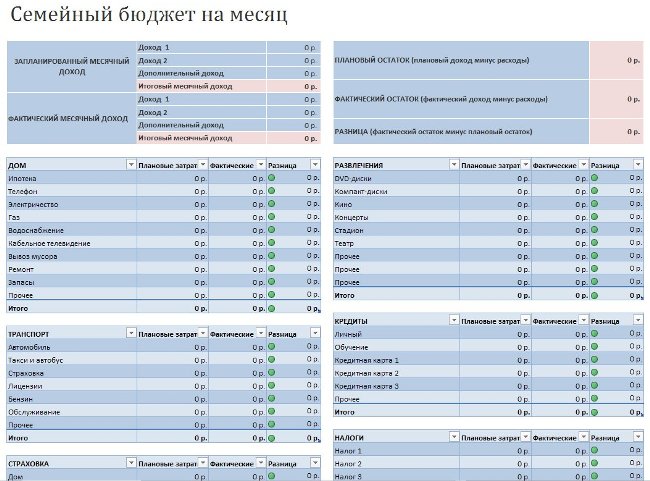

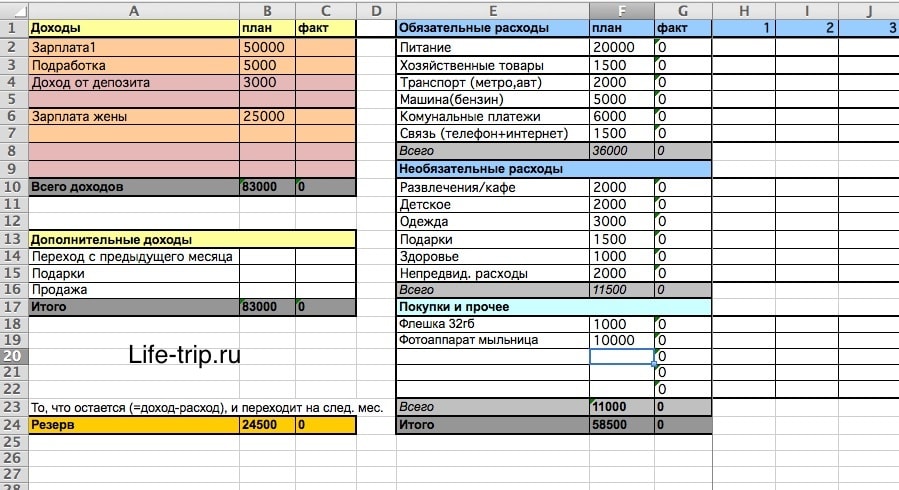

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс. Главное – это какие выводы будут сделаны из полученных итогов.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Экономика сейчас, скажем мягко, не на подъеме, так что семейный финансовый план нужен как никогда. Но как распланировать бюджет, чтобы план действительно сработал? Выбрать бюджетную стратегию, осознать свои траты, начать вести семейную бухгалтерию и не сдаваться, даже если будет нелегко.

Личные финансы на то и личные, что чужой подход вам может не подойти. Так что в любом случае придется подгонять идею под себя. Однако, по версии финансового консультанта Миранды Маркит, существует четыре основных подхода к планированию расходов. Какой из них вам более симпатичен?

1. Классическая схемаКлассический подход таков: вы садитесь, определяете свой доход, а затем назначаете предельную сумму для каждой статьи расходов. На продукты столько-то, на одежду столько то — и не больше, каждая категория определена и четко ограничена. Например, вы решили, что не станете тратить на развлечения более 10000 рублей в месяц. Теперь каждый поход в кино или ресторан, плата за кабельное телевидение и книги вычитаются из это суммы. Как только вы достигли лимита — все, на развлечения вы в этом месяце больше денег не тратите.

2. Нуль-стратегияЭтот подход хорошо подходит для тех, чей доход четко определен и не меняется от месяца к месяцу. Смысл тут в том, чтобы к концу «отчетного периода» выходить в ноль, чтобы каждый рубль сработал на своем месте. Ваши доходы поступают на один счет, и к концу месяца там не должно остаться ни копейки. Оттуда идут деньги на еду, на одежду и на сберегательный счет, конечно же.

3. КонвертыЭтот подход для тех, кто предпочитает пользоваться наличными. Вы ежемесячно снимаете со счета определенную сумму и раскладываете деньги по конвертам. Каждый конверт подписан: квартира, продукты, развлечения, транспорт, уход за собой, прочее. Как только деньги в конверте закончились, закончились и траты. При этом вы можете перекладывать деньги из конверта в конверт, но не можете больше снимать наличные со счета. Это заставит вас тратить разумнее и более взвешенно принимать решения о покупках.

4. Стратегия приоритетовОдна из самых гибких стратегий, но она требует изначально вдумчивого подхода. Необходимо определить самые приоритетные траты (аренда, страховка, коммунальные платежи, выплаты по кредиту, образование, благотворительность) и, если есть возможность, настроить автоматические платежи, которые совершаются в первую очередь. После этого можно со спокойной совестью тратить оставшиеся деньги, не опасаясь, что денег не хватит на самое важное. Это стратегия для молодых и импульсивных: при таком подходе можно в один месяц все потратить на развлечения, а в другой — на смену гардероба, например.

Доходы и расходы: будьте реалистами!Начните записывать все, на что вы тратили деньги за последние три месяца (если это невозможно, начните записывать, на что вы тратите деньги сейчас, но тогда подготовительный период немного затянется). Записи потребуют времени, но они необходимы: только записав все и подсчитав, вы получите полную картину. Почему три месяца? Потому что некоторые траты и некоторые доходы случаются реже, чем раз в месяц: например, ежеквартальная премия или техосмотр автомобиля.

Будьте честны с собой и постарайтесь ничего не упустить. Если вы хотите составить действительно реальный бюджетный план, самообман вам здорово повредит.

Выбирайте план, подгоняйте под себяБюджетных планов на белом свете — примерно столько же, сколько бюджетов (тратить, пока есть — это не план, это ерунда какая-то). Нужно выбрать тот, что кажется вам подходящим, а потом тестировать его пару месяцев — возможно, только кажется. Вот самые популярные варианты.

Теперь, когда вы определились, сколько вы получаете, сколько тратите и как намерены распоряжаться деньгами, необходимо найти инструмент, который поможет вам отслеживать движение денег. Что кажется вам удобнее: приложение для смартфона или блокнот и ручка? В первом случае есть множество программ для телефонов и компьютера (например, бесплатная от Microsoft), но рекомендовать мы не осмелимся: только вам решать, какая программа покажется вам наиболее удобной в использовании. Пробуйте!

Заставьте план работатьПожалуйста, не думайте, что все сразу заработает, как часы. У вас уйдет немало времени на отладку и подгонку. Несколько месяцев вы будете путаться, забывать записывать, выбиваться из бюджета, перекраивать отведенные на разные нужды суммы. Все это нормально, естественно, и не позволяйте адаптационным трудностям заставить вас опустить руки. Необходимо время, чтобы сформировались новые финансовые привычки.

Но даже после того, как они будут сформированы, не останавливайтесь на достигнутом. Регулярно пробуйте новые методы, инструменты и ресурсы, чтобы планировать бюджет. А если вы все сделаете правильно, ваша финансовая ситуация улучшится, и вы осознаете — пришло время снова менять план. Экономика — вечное занятие, даже если это экономика личных финансов.