Категория: Бланки/Образцы

В данной статье мы рассмотрим, на какие средства может приобрести трудовые книжки бюджетное учреждение и какие обязательства в связи с этим возникают.

Налоговый Кодекс считает возмещение оплаты на приобретение трудовой книжки или СРО Казань – продажей товара, а, значит, возникает налог на добавленную стоимость (НДС). Если бюджетное учреждение купило бланки за счет приносящей доход деятельности, то оно имеет право уменьшить налогооблагаемую базу, вычтя НДС. В ином варианте если возмещение расходов идет за счет полученной субсидии, возникает двойное возмещение налога из федерального бюджета.

При «дарении» трудовой книжки организация все равно оплачивает в том числе НДС (реализация товара в любом случае происходит – за плату или безвозмездно). Со стороны работника возникает доход в натуральной форме (который облагается налогом).

Напомним основные документы, на которые следует ориентироваться при учете трудовых:

• Российские бюджетный и налоговый кодексы;

• Инструкция по бюджетному учету (№148н);

• Постановление Правительства «О трудовых книжках» (№225);

Трудовые книжки (с вкладышем) относятся к бланкам строгой отчетности (как, например, аттестаты), а, значит, должны храниться в защищенном месте (сейфе). В конце рабочего дня они должны пломбироваться. Согласно местному приказу (бюджетного учреждения) обязательно назначается ответственное лицо за нахождение документов в рамках организации.

Прием бланков строгой отчетности производится в день поступления трудовых книжек в учреждение. В присутствии комиссии проверяются серии, фактическое количество и иные параметры соответствия (с товарной накладной), далее составляется акт о приеме, и документы поступают к кассиру.

Трудовые книжки отражают на счете 03 «Бланки строгой отчетности» по цене 1 российский рубль за штуку. Их приобретение за фактическую цену идет по 226 статье «Прочие работы, услуги». Списание испорченных или израсходованных документов происходит по акту о списании бланков строгой отчетности в присутствии (и наличии подписей) инвентаризационной комиссии с последующим утверждением у руководства.

Все действия, совершаемые c трудовой книжкой, записываются в соответствующих книгах. Приход-расход фиксирует бухгалтерия, а за учет движения книжек отвечает отдел кадров.

Выдавая книжку бюджетное учреждение берет с работника потраченную на трудовую сумму (поступает наличностью в кассу либо удерживается из заработной платы работника).

Согласно Постановлению №225 возмещать стоимость трудовой – это право работодателя, а не обязанность. Учреждение может не взимать плату за трудовую книжку (в целях улучшения положения служащего). В случае порчи документа не по вине работника расходы на покупку и выдачу новой трудовой книжки в любом случае несет само бюджетное учреждение.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Дебиторская задолженность в бюджетном учете

Дебиторская задолженность в бюджетном учете

Дебиторская задолженность – это сумма общей задолженности, причитающиеся фирме, бюджетной организации или компании дебиторами (покупателями), в соответствии со стандартами.

Бюджетный учет материальных запасов

Бюджетный учет материальных запасов

Основной регулирующий документ – инструкция по бюджетному учету (№148н). Бюджетная организация относит к материальным запасам: те, которыми предприятие пользуется не больше года.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Введение с начала этого года трудовых книжек нового образца обернулось стихийным бедствием для кадровиков большинства предприятий. Приобрести трудовые книжки стало значительно сложнее. А у трудовых инспекторов появился еще один повод для претензий - отсутствие запасных бланков. О том, как решить эту проблему, рассказывает заместитель директора ЗАО "Разносбыт" Павел МАЦОКИН.

- Павел Матвеевич, почему у организаций возникли трудности с приобретением новых трудовых книжек?

- Если раньше бланки трудовых книжек можно было приобрести без проблем, они продавались на каждом углу, то теперь ситуация изменилась в корне: трудовая книжка действительно стала документом строгой отчетности. Специалисты объединения "Гознак" разработали новые бланки, которые гораздо серьезнее защищены от подделок. Бланки выпускаются в заранее определенном количестве, и распространяют их только уполномоченные на это организации и индивидуальные предприниматели.

- Каким образом кадровик может определить, что он держит в руках не подделку, а настоящую трудовую книжку нового образца?

- При изготовлении новых бланков используются современные полиграфические технологии, специальное оборудование. Создана специальная бумага с химзащитой и эксклюзивным водяным знаком "ТК" (его можно увидеть на просвет). Применяется особый способ печати с плавными переходами цвета - ирисовая печать. Из скрытых средств защиты можно выделить светящуюся в ультрафиолете надпись "ТРУДОВАЯ КНИЖКА" и вживленные микроволоски. Трудовая книжка теперь сшита специальным швом, что исключает возможность замены листов. В новой трудовой книжке 44 страницы.

Новые бланки предназначены для тех, кто начинает свою трудовую деятельность.

- Куда следует обращаться за новыми бланками трудовых книжек и вкладышей в них?

- Обеспечение работодателей новыми бланками осуществляется на платной основе на основании договора, заключенного непосредственно с изготовителем или распространителем. Могу назвать три крупнейшие организации, где можно заказать и получить бланки трудовых книжек нового образца. Это ООО "СпецБланк", ГУП "Главснаб" правительства Москвы и наша организация - ЗАО "Разносбыт". "СпецБланк" работает в основном по заявкам республиканских министерств и ведомств. "Мосглавснаб" правительства Москвы - с крупными организациями в Москве и Московском регионе. А вот "Разносбыт" напрямую взаимодействует с организациями всех регионов Российской Федерации.

- Есть ли у вас представительства в регионах?

- В основном мы сейчас работаем по письмам местных администраций, которые в своем регионе назначают дистрибьютора трудовых книжек. Крупным предприятиям, конечно, выгоднее приобретать трудовые книжки напрямую у нас. Ну а небольшим, если им нужно до 50 штук, не очень выгодно будет посылать сюда человека и нести дополнительные расходы, ведь транспортные услуги очень дороги.

- А если организация решила самостоятельно связаться с вами, как оформить заявку?

- Для того чтобы оформить заявку, нужно направить нам письмо (по факсу или с курьером) на фирменном бланке. В письме нужно указать наименование организации, банковские реквизиты, ОКПО, ОКОНХ, регистрационный номер в налоговой инспекции, почтовый адрес, индекс, телефон, факс. Письмо должно быть подписано руководителем и бухгалтером и заверено круглой печатью. Получив письмо от работодателя, мы тут же высылаем счет на предварительную оплату. Как только счет оплачен, мы ставим организацию в очередь на получение трудовых книжек, а когда получаем книжки из Гознака, тут же сообщаем, что их можно забрать.

- А долго ли приходится ждать исполнения заказа?

- Поскольку печатает эти бланки только Гознак, около месяца. В текущем месяце мы принимаем заявки на следующий. Но это касается только крупных заказов. Если заказы мелкие, то мы их быстрее исполняем, ведь у нас всегда есть в запасе определенное количество трудовых книжек и вкладышей в них.

- Как региональный заказчик сможет забрать свои трудовые книжки? Неужели надо ехать за ними в Москву?

- Не обязательно. В основном мы отгружаем трудовые книжки через ФГУП "Главный центр специальной связи" Минсвязи России, которое занимается доставкой бланков строгой отчетности по всей стране. Но надо отметить, что отправка требует дополнительных расходов. Так что региональному работодателю нужно решить, что для него предпочтительнее - приехать в столицу или заказать доставку себе в регион. К тому же "Спецсвязь" доставляет заказы не менее чем на 50 штук бланков.

- Если организации нужны всего 2-3 книжки, может ли она приобрести их у вас? Вообще сколько бланков можно заказать?

- Ограничений по количеству нет. Можно и на 2-3 книжки оформить заявку, но тогда для их получения организации придется приехать непосредственно к нам, в Москву.

- Действуют ли у вас какие-либо скидки на бланки трудовых книжек и вкладышей в них в зависимости от количества?

- Чем больше объем, тем меньше цена, но разница незначительная. Цены все согласованы с Гознаком и Минфином России. Местные органы исполнительной власти, конечно, их продают дороже. При выдаче работнику трудовой книжки или вкладыша в нее работодатель имеет право взимать с него плату, размер которой определяется стоимостью трудовой книжки (цена одного экземпляра в среднем составляет 70 рублей 50 копеек).

- Могут ли работодатели в порядке взаимовыручки одалживать друг другу бланки?

- Вероятно, на практике такое встречается, мы не в силах это проконтролировать. Мы четко фиксируем, кому и когда мы поставили трудовые книжки, и направляем работодателям счета-фактуры и накладные, в которых указаны номера бланков. Поэтому мы не рекомендуем обмениваться бланками трудовых книжек, ведь при любой проверке инспекторы могут на это обратить внимание.

- Как у вас ведется учет трудовых книжек?

- Учет всех выданных книжек и вкладышей к ним ведется по номерам. Теперь учет ведется очень строго, потому что бесконтрольное расходование трудовых книжек в прошлом привело к той неразберихе, с которой сейчас столкнулись пенсионные фонды и органы внутренних дел. Представьте себе, человек выходит на пенсию и представляет трудовую книжку, которая была выпущена, скажем, в 1995 году, а в ней сделаны записи о трудовой деятельности с 1987 года, при этом речь идет не о дубликате. К нам часто поступают запросы из милиции: когда была отпущена трудовая книжка за таким-то номером и серией? Мы отвечаем на эти запросы исходя из данных нашего учета.

В соответствии с частью 2 статьи 66 Трудового кодекса Российской Федерации форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются Правительством Российской Федерации.

Пунктом 47 раздела 8 Постановления Правительства Российской Федерации от 16 апреля 2003 года N 225 установлено, что при выдаче работнику трудовой книжки и вкладыша к ней работодатель взимает с него плату в размере расходов на их приобретение.

Трудовые книжки и вкладыши к ним приобретаются работодателем, в том числе бюджетным учреждением, по существующей рыночной цене.

Согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 26 августа 2004 года N 70н, при выдаче трудовой книжки и вкладыша к ней делается следующая запись:

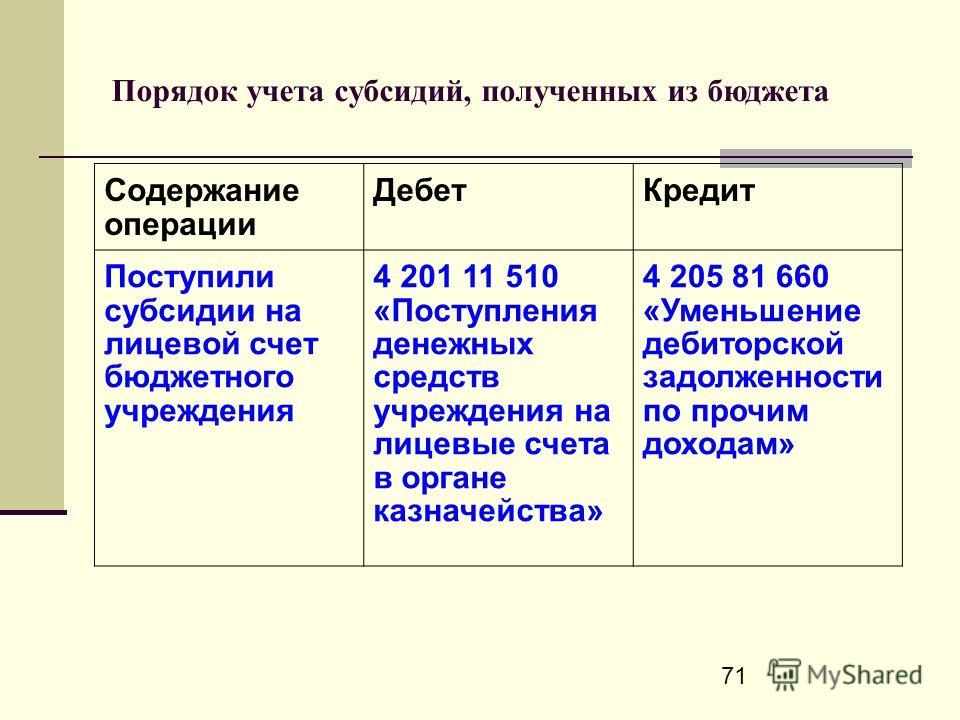

Д 120503560 "Увеличение дебиторской задолженности по доходам от рыночных продаж товаров, работ, услуг" в размере расходов на приобретение трудовых книжек и вкладышей к ним (данные с забалансового учета);

К 140101130 "Доходы от рыночных продаж товаров, работ, услуг".

При поступлении средств от реализации трудовых книжек и вкладышей к ним в кассу учреждения делаются следующие записи:

Д 120104510 "Поступления в кассу";

К 120503660 "Уменьшение дебиторской задолженности по доходам от рыночных продаж товаров, работ, услуг".

При отражении средств на лицевом счете учреждения указанных средств делаются следующие записи:

Д 130405226 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате прочих услуг";

К 120104610 "Выбытия из кассы".

При перечислении в доход федерального бюджета указанных средств делаются следующие записи:

Д 121002130 "Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам от рыночных продаж товаров, работ, услуг";

К 130405226 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате прочих услуг".

От редакции: Напомним, что группа компаний "Правовед" по согласованию с органами государственной власти Свердловской области занимается реализацией трудовых книжек и вкладышей к ним нового образца. Стоимость одной трудовой книжки - 70 рублей. Трудовые книжки есть в наличии. Заказать книжки можно по телефону в Екатеринбурге (343) 355-56-13.

Учреждение обязано всегда иметь в наличии необходимое количество бланков трудовых книжек и вкладышей в них. Учитывать их следует по определенным правилам. В этой статье мы подробно рассмотрим порядок хранения и бюджетный учет трудовых книжек.

Об учете и хранении

Учреждение должно вести учет и хранить бланки трудовых книжек, а также заполненные документы в соответствии с правилами, утвержденными постановлением Правительства РФ от 16 апреля 2003 г. № 225 (далее — Правила). Там, в частности, сказано, что такие бланки следует хранить как документы строгой отчетности и выдавать лицу, ответственному за ведение трудовых книжек, по его заявке.

Кроме того, учреждение должно вести:

— приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее;

— книгу учета движения трудовых книжек и вкладышей в них.

Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя, а также скреплены печатью учреждения.

В приходно-расходной книге ответственный работник записывает такие сведения: когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были получены трудовые книжки и вкладыши. Также там следует указать когда (дата), кому (Ф.И.О. должность), в каком количестве, каких серий и номеров и на какую сумму были выданы бланки.

В книге учета движения трудовых книжек регистрируют все трудовые книжки, принятые от работников при поступлении на работу, а также те, которые были выданы работникам впервые, с указанием серии и номера. При увольнении, получая трудовую книжку, работник должен расписаться в книге учета движения трудовых книжек. Примеры заполнения данных регистров мы привели в приложении .

Кто заплатит за бланк книжки?

По общему правилу затраты учреждения на приобретение трудовой книжки компенсирует работник, на имя которого выписан этот документ. Однако так происходит не всегда. Человек не должен платить, если:

— произошла массовая утрата трудовых книжек в результате чрезвычайных ситуаций (экологических и техногенных катастроф, стихийных бедствий, массовых беспорядков и др.);

— ответственный работник учреждения неверно заполнил документ;

— книжка испорчена не по вине работника (например, при пожаре).

Расходы на приобретение бланков трудовых книжек следует относить на подстатью 226 «Прочие услуги». Поступление и расход самих бланков трудовых книжек и вкладышей в них отражают на забалансовом счете 03 «Бланки строгой отчетности». При этом их учетная цена, выраженная в условной оценке, должна быть равна 1 руб. за бланк.

Списывают израсходованные, а также испорченные бланки только по акту о списании бланков строгой отчетности (п. 236 Инструкции по бюджетному учету).

Проводки, которыми отражают операции по учету трудовых книжек и затраты на их приобретение, таковы: стр. 1 . стр. 2 .

Наш опрос выявил множество способов отражения в учете операций с трудовыми книжками. Какой из них самый правильный? Выводы вас удивят.

При поступлении на работу необходимо предъявить работодателю трудовую книжку. Если трудовая книжка у работника отсутствует, то работодатель ее оформит (ст. 65 ТК РФ ). А вот где приобрести бланк трудовой книжки и кто именно должен этим заниматься – работодатель или работник? Как отразить движение бланков трудовых книжек в бухгалтерском и в налоговом учете? Давайте разберемся.

Покупка бланковСтатья 66 Трудового кодекса гласит: порядок ведения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются федеральным органом исполнительной власти, уполномоченным на то Правительством РФ. Такая формулировка сразу позволяет сделать принципиальный вывод: бланки трудовых книжек предназначены исключительно для работодателя, поступать в розничную продажу они не должны. Следовательно, физическое лицо приобрело бланк для личного использования незаконным путем. И если лицо, поступающее на работу, предоставит для оформления имеющийся у него бланк трудовой книжки, кадровый работник использовать этот бланк не вправе.

На основании пункта 3 постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» Минфин России приказом от 22.12.2003 № 117н утвердил «Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку» (далее – Порядок). Из Порядка следует, что изготовление бланков осуществляет Объединение «ГОЗНАК» Минфина России. Распространителями бланков могут выступать юридические лица или индивидуальные предприниматели, отвечающие требованиям, установленным изготовителем. Такие требования содержатся в «Положении о статусе Распространителя бланков трудовой книжки и вкладыша в трудовую книжку», утвержденном Дирекцией Объединения «ГОЗНАК» от 08.02.2005 № 14/3‑3/. Приобрести бланки на платной основе работодатель вправе либо в ГОЗНАКЕ, либо у официальных распространителей, причем на основании договора.

Трудовая книжка является основным документом о трудовой деятельности и трудовом стаже работника (ст. 66 ТК РФ).

Лицо (распространитель), у которого приобретен бланк трудовой книжки, указывается в графе 5 Приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее (постановление Минтруда России от 10.10.2003 № 69).

Иной способ приобретения бланков трудовой книжки, в том числе непосредственно у работника, может считаться административным правонарушением в сфере трудовых отношений. Ответственность за него предусмотрена статьей 5.27 Кодекса об административных правонарушениях (апелляционное определение Брянского областного суда от 07.05.2013 по делу № 33‑1206/ 2013, определение Верховного Суда РФ от 06.09.2007 № КАС07‑416).

Как приходовать бланкиРаботодатель приобрел бланки в собственность. Между тем оформленный бланк, то есть трудовая книжка с внесенными в нее записями о работнике, собственностью работодателя уже не является. Трудовая книжка лишь хранится у работодателя, а при прекращении трудового договора она работнику выдается (ст. 84.1 ТК РФ ).

На какой счет приходовать бланк?

Пункт 47 «Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей», утвержденный постановлением Правительства РФ от 16.04.2003 № 225, указывает, что при выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение. Обратите внимание: плата взимается не при оформлении трудовой книжки, как убеждено большинство бухгалтеров, а именно при выдаче ее на руки, которая производится при прекращении трудового договора. Дата выдачи трудовой книжки при увольнении отражается в графе 12 Книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена постановлением Минтруда России от 10.10.2003 № 69. До тех пор, пока книжка работнику не выдана, взимание платы за бланк заведомо неправомерно.

А теперь обратимся к пункту 42 Правил, которые определяют порядок взимания платы за бланк. В нем установлено: по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Но это предписание подлежит исполнению лишь во взаимосвязи с предписанием пункта 47 Правил. По факту оформления трудовой книжки деньги за бланк взиманию не подлежат. Это неудивительно: ведь трудовой книжкой работник в период действия трудового договора фактически не пользуется. Ею «пользуется» работодатель.

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки (п. 44 Правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

Между тем работодатель, не будучи официальным распространителем бланков, продавать их не вправе. Поэтому об их оприходовании на счет 41 «Товары» не может быть и речи. Принять бланки к учету на счет 10 «Материалы» не возбраняется. Ведь в дальнейшем они используются для управленческих нужд организации. Тогда учетные записи принимают вид:

ДЕБЕТ 10 КРЕДИТ 60

- оприходованы бланки трудовой книжки (без учета НДС);

ДЕБЕТ 73 КРЕДИТ 10

- списана стоимость бланка при оформлении трудовой книжки работнику (исходя из предположения, что он в дальнейшем возместит стоимость бланка).

Осмыслим характер актива, возникающего при этом на счете 73 «Расчеты с персоналом по прочим операциям». Как сказано выше, он подлежит погашению не ранее даты увольнения. Подобную «дебиторку» ПБУ 8/2010 (п. 13) классифицирует как условный актив: он возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. А наступление такого события, как увольнение, от организации действительно не зависит. Между тем на основании пункта 14 ПБУ 8/2010 условные активы в бухгалтерском учете не признаются. Информация о них раскрывается в бухгалтерской отчетности. Но в отношении бланков такой необходимости не возникает – ввиду несущественности стоимости их запасов. Это значит, что списание бланков порождает не актив, а расход.

Теперь нам не покажется удивительным, что Минфин России в письме от 29.01.2008 № 07‑05‑06/18 предлагает затраты по приобретению бланков трудовой книжки сразу относить на прочие расходы. Чиновники рекомендуют учитывать данные о движении бланков на забалансовом счете 006 «Бланки строгой отчетности». Бухгалтерские записи будут выглядеть так:

ДЕБЕТ 91 КРЕДИТ 76

- отражены затраты на приобретение бланков у распространителей (без учета НДС);

ДЕБЕТ 006

- бланки приняты на забалансовый учет;

КРЕДИТ 006

- бланки использованы для оформления трудовых книжек работникам.

НДС, предъявленный распространителем, работодатель принимает к вычету в общеустановленном порядке.

Выдача трудовой книжки не поставлена законодателем в зависимость от внесения за нее платы. Это подтвердил Верховный суд РФ в определении от 06.09.2007 № КАС07‑416. То есть работодатель не может диктовать условие: «трудовую книжку работнику не выдавать до тех пор, пока он не внесет деньги за бланк».

При увольнении работника расчет с ним производится по правилам статьи 140 Трудового кодекса. Применение этой статьи разъяснил Конституционный суд РФ в определении от 21.02.2008 № 74‑О‑О. А именно: если работник не согласен с правильностью начисленной ему суммы, работодатель обязан выплатить причитающуюся работнику сумму в неоспариваемой части, не откладывая осуществление расчета с увольняемым работником до окончания рассмотрения возникшего между ними трудового спора. При этом работодатель не вправе произвести удержание стоимости бланка из заработной платы (вознаграждения за труд) работника, поскольку перечень оснований для удержания носит закрытый характер (ст. 137 ТК РФ ). Но в составе выплат при увольнении могут оказаться различные компенсации – чаще всего за неиспользованный отпуск (ст. 165 ТК РФ ). Формальных противопоказаний для удержаний стоимости бланка из компенсаций не имеется. Однако в результате два работника, один из которых использовал отпуск до увольнения, а другой получил за него компенсацию, окажутся в неравных условиях, поскольку удержание возможно лишь у второго. Такой результат является дискриминацией в сфере труда и нарушает требования статьи 3 Трудового кодекса: никто не должен получать какие‑либо преимущества в зависимости от обстоятельств, не связанных с деловыми качествами работника. Коллизия подзаконного акта и закона налицо.

Бланки трудовой книжки – объекты гражданского права, ограниченные в обороте (п. 1, п. 2 ст. 129 ГК РФ).

Между тем условие о платности бланка для работника (п. 47 Правил) содержится в постановлении Правительства РФ, а не в нормативном акте федерального органа исполнительной власти, как того требует статья 66 Трудового кодекса. Однако статья 423 Трудового кодекса разъясняет: впредь до приведения нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим кодексом они применяются постольку, поскольку ему не противоречат. Противоречие мы выявили. Поэтому, по мнению автора, удержания за бланк неправомерны в принципе. Приобретение бланков работодателем – это его невозмещаемый расход, обусловленный требованиями трудового законодательства, наряду с расходами по охране труда. По этой причине изначально приходовать бланки на счет 10 не следует.

Читатель может возразить: вышеупомянутым определением Верховного Суда РФ № КАС07‑416 пункт 47 Правил признан действующим. Однако это судебное решение принято в периоде, когда статья 66 Трудового кодекса действовала в иной редакции – соответствующими полномочиями наделялось именно Правительство РФ, а не федеральный орган исполнительной власти. Кроме того, суд анализировал пункт 47 на предмет коллизии с иными нормами. А право работодателя получать возмещение расходов в порядке волеизъявления работника не равнозначно праву его требовать.

Если трудовая книжка выдана работнику без внесения платы за бланк, то принято считать, что работник получил имущество безвозмездно и в этой связи у него возник налогооблагаемый доход (письмо Минфина России от 27.11.2008 № 03‑07‑11/367). Однако с таким мнением нельзя согласиться.

Тот факт, что бланк являлся собственностью работодателя, не оспаривается. А вот трудовая книжка, оформленная на работника, вещью не является. Этот объект самостоятельно в гражданском обороте не участвует – так же, как паспорт гражданина РФ или диплом об образовании. Личные документы не обладают гражданской оборотоспособностью (ст. 129 ГК РФ ). Бланк как таковой в собственность работнику не передавался. Поэтому о переходе права собственности говорить не приходится. В связи с оформлением трудовой книжки работодатель собственность утрачивает, а работник ее не приобретает (п. 2 ст. 209 ГК РФ ).

Экономической выгоды от получения трудовой книжки физическое лицо тоже не получает, поскольку не имеет легальной возможности приобрести бланк трудовой книжки, минуя работодателя. То есть статью 41 Налогового кодекса к работнику применить нельзя, оценка его выгоды (дохода) в размере стоимости бланка неправомерна. А значит, не возникает объекта налогообложения НДФЛ.

Услуг в гражданско-правовом понимании по выдаче трудовой книжки работодатель сотруднику тоже не оказывает, поскольку нормы хозяйственного права на трудовые отношения не распространяются (п. 3 ст. 2 ГК РФ ). Выполнение работодателем требований трудового законодательства в отношениях с работниками не является ни возмездным, ни безвозмездным, ведь возмездность – категория гражданского законодательства (п. 5 ст. 38, п. 1 ст. 39 НК РФ ; ст. 423 ГК РФ ).

В итоге ни оформление, ни выдача трудовой книжки работнику не являются реализацией (постановления ФАС Северо-Западного округа от 01.10.2003 № А26-5317/02-28, от 02.03.2007 по делу № А56-44214/2006). В этой связи объекта налогообложения по НДС не возникает. Поэтому с позицией, представленной в письме Минфина России от 06.08.2009 № 03‑07‑11/199, автор согласиться не может.

Наши рассуждения можно подкрепить, проводя параллель с получением образования за счет бюджета. Хотя для гражданина оно является бесплатным, до сих пор никто стоимость образования или выданного бланка диплома обложить НДФЛ не догадался. Почему? Да потому, что правоотношения сторон регламентируются не гражданским законодательством, а Бюджетным кодексом.

В итоге никаких дополнительных записей, связанных с начислением в бюджет НДФЛ или НДС, в приведенном примере не требуется.

В то же время расходы на приобретение бланков трудовых книжек и вкладышей к ним могут быть учтены для целей налогообложения прибыли. Ведь данные расходы являются экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ).

Мы вас не убедили? Тогда вчитайтесь в разъяснения Минфина России, представленные в письме от 10.06.2009 № 03‑01‑15/6‑305. Воспроизведем из него актуальные для нас выдержки.

«Трудовые книжки или вкладыши в них приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек или вкладышей является обязанностью работодателя, установленной статьями 65, 66 Трудового кодекса. Таким образом, использование бланка для оформления трудовой книжки или вкладыша в нее работнику не является реализацией работнику бланка трудовой книжки или вкладыша в нее, так как в момент его заполнения такой бланк трудовой книжки или вкладыша не может рассматриваться как товар. Не является оформление трудовой книжки или вкладыша в нее и оказанием работнику услуг, поскольку оно производится организацией в рамках исполнения ее обязанностей как работодателя, предусмотренных трудовым законодательством».

Почему эта справедливая позиция не привлекла должного внимания специалистов – неизвестно.

Елена Диркова, для журнала «Практическая Б»ухгалтерия»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>