Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Уведомление о вызове налогоплательщика (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уведомление о вызове налогоплательщика"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

Приказ ФНС России от 08.05.2015 N ММВ-7-2/189@

"Об утверждении форм документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, оснований и порядка продления срока проведения выездной налоговой проверки, порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, требований к составлению акта налоговой проверки, требований к составлению акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)"

(вместе с "Основаниями и порядком продления срока проведения выездной (повторной выездной) налоговой проверки", "Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации)")

(Зарегистрировано в Минюсте России 28.05.2015 N 37445) Приложение N 2

Путеводитель по налогам. Практическое пособие по налоговым проверкам В случае вызова в инспекцию для дачи пояснений на основании пп. 4 п. 1 ст. 31 НК РФ целесообразно явиться в налоговый орган. Уклонение должностного лица организации (индивидуального предпринимателя) от явки в данном случае может повлечь административную ответственность в виде штрафа в размере от 2000 до 4000 руб. (абз. 2 ст. 2.4, ч. 1 ст. 19.4 КоАП РФ, Письма Минфина России от 09.04.2010 N 03-02-08/21, ФНС России от 17.07.2013 N АС-4-2/12837 (п. 2.3)). При этом указанная ответственность может быть применена за неявку по вызову инспекции, а не за отказ от дачи пояснений (Письмо ФНС России от 17.07.2013 N АС-4-2/12837 (п. 2.3)).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ Суд установил, что налогоплательщик не получил направленное инспекцией уведомление о вызове для вручения акта проверки. Акт проверки, отправленный почтой, общество получило после вынесения решения по ее результатам. В связи с этим организация была лишена возможности представить возражения на акт, что явилось основанием для признания судом решения незаконным.

Документ доступен: в коммерческой версии КонсультантПлюс

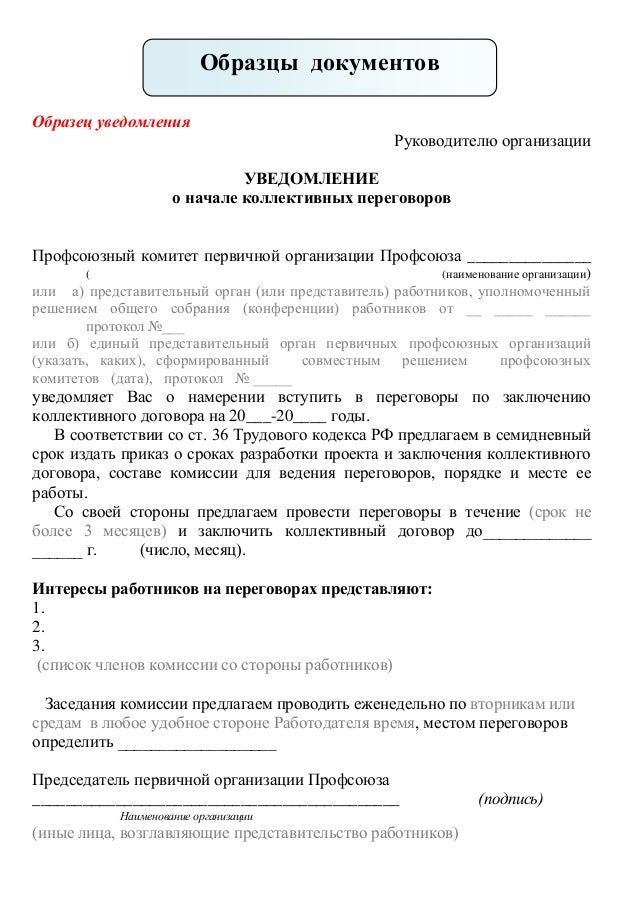

Формы документов. Уведомление о вызове налогоплательщикаФорма: Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, налогового агента)

(Приказ ФНС России от 08.05.2015 N ММВ-7-2/189@)

Документ доступен: в коммерческой версии КонсультантПлюс

Приглашение в налоговую инспекцию, как правило, вызывает не самые лучшие чувства у предпринимателей. Однако у налоговиков есть такое право, поэтому вызываются и вызываются налогоплательщики по самым разным причинам. О том, как должен быть оформлен такой вызов, можно ли наказать налогоплательщика за неявку в налоговый орган и какие последствия грозят при этом фирме, и пойдет речь в этой статье.

Право вызвать налогоплательщиков предоставлено налоговым органам подпунктом 4 пункта 1 статьи 31 Налогового кодекса. Так какова же процедура его реализации?

Форма для вызоваПриглашение налогоплательщика для общения с налоговыми инспекторами не может иметь произвольную форму. Вызов производится на основании письменного уведомления по строго определенным правилам.

Форма Уведомления о вызове налогоплательщика (плательщика сбора, налогового агента) утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338@. В данном документе налоговый орган должен подробно указать, с какой целью вызывается налогоплательщик (плательщик сбора, налоговый агент).

Данное Уведомление вручается непосредственно налогоплательщику (плательщику сборов, налоговому агенту) или направляется ему по почте.

Проверка закончена. Приходите!Одной из причин вызова в налоговую может быть окончание проводимой в отношении налогоплательщика налоговой проверки.

Налоговым кодексом определено, что лицо, в отношении которого проводилась такая проверка, извещается о времени и месте рассмотрения ее материалов (п. 2 ст. 101 НК РФ).

Порядок вручения ненормативных правовых актов определен в письме от 1 августа 2008 г. № ШТ-8-2/320@. В частности, в нем указано, что налогоплательщики имеют право получать, наряду с другими документами, и налоговые уведомления (подп. 9 п. 1 ст. 21 НК РФ).

Направляться такие документы должны:

Копии ненормативных актов налоговых органов могут быть вручены законным представителям налогоплательщика либо его уполномоченным представителям.

В письме № ШТ-8-2/320@ особо отмечено, что направлять ненормативные правовые акты и иные документы по месту жительства уполномоченного представителя налогоплательщика не допускается.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять эту организацию на основании закона или ее учредительных документов

Чрезвычайный и уполномоченныйЗдесь стоит вспомнить, что помимо обязанностей у налогоплательщика еще есть и право участвовать в отношениях, которые регулируются законодательством о налогах и сборах через законного или уполномоченного представителя (ст. 26 НК РФ).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять эту организацию на основании закона или ее учредительных документов (ст. 27 НК РФ). Для юридического лица им может быть, например, руководитель, действующий на основании Устава или доверенности.

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, наделенное правом представлять его интересы в отношениях с налоговыми органами, а также иными участниками в рамках законодательства о налогах и сборах (п. 1 ст. 29 НК РФ).

Однако не любое физическое лицо может выполнять такие функции. Не могут представлять интересы налогоплательщиков в отношениях с налоговыми органами должностные лица налоговых, таможенных органов, органов государственных внебюджетных фондов, внутренних дел, судьи, следователи и прокуроры (п. 2 ст. 29 НК РФ).

Для того чтобы полноправно выступать от имени налогоплательщика, представитель обязан иметь доверенность, оформленную должным образом (п. 3 ст. 29 НК РФ). В ней и указываются полномочия, которыми он наделяется.

Доверенность от имени юридического лица должна быть подписана его руководителем или иным имеющим на это право лицом и заверена печатью организации (п. 5 ст. 185 ГК РФ). Ее можно составить в произвольной форме, но, как правило, рекомендуемая форма доверенности размещается на информационных стендах в налоговых органах.

Если гора не идет к Магомету.Анализ положений Налогового кодекса РФ позволяет сделать вывод, что прямой обязанности налогоплательщика явиться по вызову в налоговый орган для дачи пояснений не установлено. Не предусмотрено и привлечение налогоплательщика, а также его должностного лица к налоговой ответственности за неявку в налоговый орган по вызову.

Тем не менее налогоплательщик, игнорирующий вызов в налоговый орган, несет определенный риск.

Налоговыми органами разработан целый трактат, названный Концепцией системы планирования выездных налоговых проверок и утвержденный приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333. В нем приведены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами при отборе объектов для проведения выездных налоговых проверок.

Налоговики заботятся о процветании своего детища, поэтому недавно приказом ФНС России от 14 октября 2008 г. № ММ-3-2/467@ критериев стало на один больше (их теперь двенадцать).

Среди них есть и такой, как непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности (п. 9 приказа ФНС России от 30 мая 2007 г.).

Поэтому если получивший уведомление налогоплательщик не придет для дачи пояснений, а тем более если проигнорирует приглашение от налоговиков неоднократно, то, скорее всего, в ближайшем будущем к нему придут незваные гости с выездной налоговой проверкой.

Обязанности нет, а наказание естьТем не менее в случае неявки законного или уполномоченного представителя в налоговый орган налогоплательщик привлекается к административной ответственности, предусмотренной статьей 19.4 КоАП РФ.

В ней-то и определено, что при неповиновении законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), может быть вынесено предупреждение или наложен административный штраф:

После того как будет выявлен факт совершенного административного правонарушения, налоговый орган непременно составит протокол (п. 1 ст. 28.5 КоАП РФ).

Если требуется дополнительное выяснение обстоятельств дела или сведений о юридическом лице, протокол может быть составлен в течение двух суток со дня выявления правонарушения (п. 2 ст. 28.5 КоАП РФ).

Если же будет необходимость провести административное расследование, то протокол составляется по его окончании. Срок проведения такого расследования не может быть больше одного месяца с момента возбуждения дела об административном правонарушении (п. 3 ст. 28.5, п. 5 ст. 28.7 КоАП РФ).

Дело об административном правонарушении рассматривается с участием лица, в отношении которого ведется производство по этому делу. Рассмотрение возможно и в его отсутствие, но только в случаях, если имеются данные о том, что названное лицо надлежаще извещено о месте и времени рассмотрения дела, а от него не поступило ходатайство отложить рассмотрение дела, либо если такое ходатайство оставлено без удовлетворения (п. 2 ст. 25.1 КоАП РФ).

Дело об административном правонарушении рассматривается с участием лица, в отношении которого ведется производство по этому делу.

Рядовые будниВ последнее время участились случаи вызовов налогоплательщиков в налоговые органы на заседания комиссий по легализации «теневой» заработной платы. Насколько правомерны подобные вызовы?

Слушание по такому вопросу проводилось ФАС Дальневосточного округа (постановление от 1 ноября 2007 г. по делу № Ф03-А51/07-2/4597). Судом установлено, что налоговый орган в почтовом отправлении сообщил организации о необходимости явки на заседание совместной комиссии по легализации «теневой» заработной платы. Планировалось рассмотреть вопросы состояния расчетов с персоналом, бюджетом и внебюджетными фондами.

В процессе слушания налоговый орган указал на факт неявки руководителя организации на заседание комиссии. В связи с чем ему повторно было направлено приглашение для дачи объяснений и составления протокола об административном правонарушении на основании статьи 19.4 КоАП РФ.

Судом не были установлены факты нарушения налоговым органом налогового законодательства, а также прав и законных интересов организации.

Суд сделал вывод о том, что приглашение руководителя организации для дачи пояснений не может нарушать ее права и законные интересы, так как такие действия предусмотрены законом и совершены налоговым органом в рамках предоставленных ему полномочий.

В результате избежать штрафов должностным лицам не удалось.

Так что не стоит пренебрегать налоговиками и уж тем более игнорировать их приглашения, ведь может сложиться так, что даже суд окажется не на вашей стороне.

В. Семенихин,

руководитель «Экспертбюро Семенихина»

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

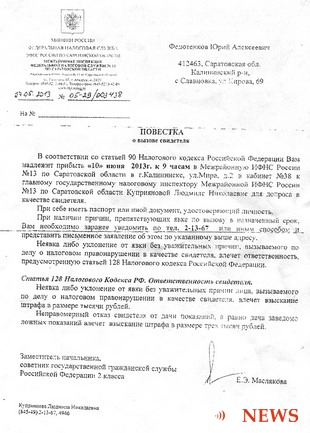

ЧТО ДЕЛАТЬ ПРИ ПОЛУЧЕНИИ ИЗ ИФНС УВЕДОМЛЕНИЯ О ВЫЗОВЕ НАЛОГОПЛАТЕЛЬЩИКА?Вызвать представителя вашей организации на основании уведомления ИФНС, например, может пп. 4 п. 1 ст. 31 НК РФ :

1) для дачи пояснений по вопросам уплаты налогов вне рамок налоговой проверки. Так, представителя организации могут пригласить в ИФНС на заседание комиссии по легализации налоговой базы. На такой комиссии обсуждаются, в частности, причины отражения в налоговых декларациях убытков, высокой доли вычетов по НДС, низкого уровня зарплаты и пр. Письма Минфина от 13.04.2016 N 03-01-11/21064. от 25.02.2016 N 03-01-11/10342. ФНС от 17.07.2013 N АС-4-2/12837 (пп. 1 п. 2.2) ;

2) для дачи пояснений в связи с налоговой проверкой. Например, для уточнения вашей позиции по нарушениям, обнаруженным при выездной проверке. Вызов возможен и при камеральной проверке, если ИФНС сочтет необходимым получить ваши пояснения по ошибкам в декларации пп. 2 п. 2.2 Письма ФНС от 17.07.2013 N АС-4-2/12837 ;

3) для вручения документов, связанных с налоговой проверкой. Например, решения о проведении выездной проверки, актов и решений по итогам налоговых проверок п. 5 ст. 100. п. 9 ст. 101 НК РФ .

ИФНС должна указать в уведомлении:

- цель вызова представителя организации п. 1 Письма ФНС от 09.10.2015 N ЕД-4-2/17621 ;

- дату и время явки (либо период времени и приемные часы);

- адрес инспекции и номер кабинета, куда нужно явиться.

Уведомление о вызове ИФНС может передать вам любым из следующих способов пп. 4 п. 1. п. 4 ст. 31 НК РФ :

- вручить представителю организации лично под расписку;

- направить по почте заказным письмом;

- направить в электронном виде по ТКС.

Важно! Если ИФНС направила вам уведомление о вызове по ТКС, вы должны в течение шести рабочих дней направить в ИФНС по ТКС квитанцию о приеме уведомления п. 5.1 ст. 23 НК РФ. В противном случае ИФНС может заблокировать банковские счета организации пп. 2 п. 3 ст. 76 НК РФ .

Явиться в указанное в уведомлении время в ИФНС может:

- или руководитель организации,

Что такое налоговые риски? >>>

Какие сведения относятся к налоговой тайне? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Причина вызова в налоговую

Здравствуйте! Подскажите, по какой причине могут вызывать в налоговую для дачи пояснений по вопросу: расшифровки дебиторской и кредиторской задолженности в разрезе контрагентов, активов предприятия по состоянию на опредленную дату?

у нас подобные пояснения просили после выплаты дивидендов в 2014 году ( в декабре торопились выплатить пока ставка была 9%, потом оказался убыток), у вас видимо тоже за 2014 просят

Марина доброе утро. Не торопись бежать в инспекцию. Сначала дозвонитесь и уточните нужно ли, или достаточно письменных пояснений. Я сама с таким требованием недавно столкнулась, по убыткам. До этого получала требование о предоставлении пояснений, а тут дача показаний. Инспектор мне сказала. что это просто форма, напишите ответ на требование и все.

Мне тоже такое было с вызовом в НИ. Когда позвонила, то нервный налоговый инспектор нервно ответил, что никуда идти не нужно,а письменно ответить .

Похоже, что чем дальше в лес, тем позорнее наш фискальный аппарат.Как с ними бороться?Уже по 2 бредовых Требования в месяц приходит.

Честно скажу, что тоже испытываю некий "негатив" от общения с инспекторами, но надо и их понять (это заморочки не лично отдельно взятого инспектора, это система у них такая, руководство думаю само в растерянности от этих бесконечных изменений в НК и думаю тоже не в восторге). Руководство требует от них, они в свою очередь от вашего руководства, ваше руководство непосредственно от Вас, Вы (если главбух) от своих исполнителей и уже исполнитель подает сведения)))), работа у нас такая. Ругать не инспектора надо, а всю эту систему, я вообще за то, чтобы сделали один "Единый налог с доходов" и все, такую армию чиновников, министерств и разного рода департаментов бы сократили.

Давайте лучше пожалеем и поздравим их с наступающим праздником.

Коллеги, добрый день.

Поступило требование о предоставлении документов и вызове налогоплательщика.

Причина, Вне рамок проведения НП, в целях осуществления мониторинга в виду низкой налоговой нагрузки.

Документы затребовали за 2013,2014,2015.

ОСВ, ОСВ по 60,62,76 все в разрезах по контрагентам + по субсчетам.

Подробная расшифровка стр 030,040 декларации по приб.

Заполнить таблицу (их вариант) контрагент и поставщик и покупатель+ИНН контрагента+№контракта+содержание операций

Аудиторское заключение

Учетная политика,

Договор аренды субаренды,

Штатное расписание и.еще и еще много всего

И все это в электронном виде отправить, и в назначенный день, все это притащить в распечатаном, заверенном виде и самому явиться.

Кто сталкивался с таким? понятно что многие статьи превышает полномочия ИФНС.

Но тем не менее поделитесь пожалуйста своим опытом и мыслями.

Также книги покупок и продаж за 2013,2014,2015

видимо новое веяние: ВНЕ рамок проведения налоговой проверки налоговый орган хочет провести ВЫЕЗДНУЮ проверку не выезжая из своего офиса.

в целях осуществления мониторинга в виду низкой налоговой нагрузки.

что не припоминаю в НК таких слов, дающих право истребовать документы. может их там просто нет?

я бы с письмом сходила. о

дааа, раньше они объяснениями по низкой налоговой нагрузке довольствовались.

какое-то расширительное толкование ст.93.1. или по другой требуют?

Часовой пояс GMT +3, время: 22:25:04 .

Russian translation by Snaiper Web Studio

Powered by: vBulletin Version 4.2.0

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd.

Использование материалов форума допускается только с ведома редакции «Главбуха» и при согласии авторов высказываний.

"Вызывают в ФНС: что следует знать?". Налоговая проверка, 2010, N 4

В каких случаях возможен вызов налогоплательщика в налоговые органы? Какой может быть цель вызова? Как документально должны быть оформлены подобные действия налоговиков? Какова ответственность в случае неявки налогоплательщика?

Вызов налогоплательщика в налоговый орган:

Согласно пп. 4 п. 1 ст. 31 НК РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Аналогичные права предоставлены должностным лицам налоговых органов ст. 7 Закона РФ от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации": налоговым органам предоставлено право получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну, определяемую в установленном законодательством порядке.

Кроме того, нормами ст. 88 НК РФ предусмотрено, что, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

К сведению. Следует отметить, что суды подтверждают право налоговых органов вызывать налогоплательщиков для дачи пояснений. Так, в Постановлении ФАС ДВО от 22.08.2008 N Ф03-А51/08-2/3393 была рассмотрена следующая ситуация. Инспекция пригласила предпринимателя на заседание комиссии по легализации заработной платы для рассмотрения вопроса о несоответствии заработной платы работников предпринимателя среднеотраслевому уровню для предприятий аналогичной сферы деятельности. Кроме этого, предпринимателю предложено представить на заседание комиссии расчетно-платежные ведомости по заработной плате, трудовые договоры, расчеты по авансовым платежам по единому социальному налогу, штатное расписание. Письмом налоговый орган констатировал факт неявки предпринимателя на заседание комиссии и пригласил его в инспекцию для дачи объяснений и составления протокола об административном правонарушении, предусмотренном ч. 1 ст. 19.4 КоАП РФ.

Полагая, что указанные письма инспекции являются требованиями, нарушающими права и законные интересы в сфере предпринимательской деятельности, предприниматель обратился в арбитражный суд с требованием о признании незаконными действий налогового органа по их выставлению. Как было установлено судом, факты приглашения предпринимателя для дачи пояснений по поводу выплаты работникам заработной платы ниже среднеотраслевого уровня и представления документов, обосновывающих выплату заработной платы, не нарушают права и законные интересы заявителя, поскольку такие действия предусмотрены законом и совершены налоговым органом в рамках предоставленных ему полномочий, так как целью легализации "теневой" заработной платы является обеспечение полноты поступлений единого социального налога и страховых взносов на обязательное пенсионное страхование.

С учетом изложенного ссылка предпринимателя на неправомерность вывода суда о нарушении действиями инспекции его прав и законных интересов была отклонена судом.

Явка в налоговый орган - право

или обязанность налогоплательщика?

Следует отметить, что к праву налоговых органов, приведенному в пп. 4 п. 1 ст. 31 НК РФ, вызывать налогоплательщика не предусмотрена коррелирующая данному праву обязанность налогоплательщика. Обязанности налогоплательщиков приведены в ст. 23 НК РФ, и обязанность налогоплательщика являться в налоговый орган по вызову на основании письменного уведомления для дачи пояснений в данной статье прямо не поименована.

Однако, давая разъяснения по аналогичному вопросу финансисты в Письме от 09.04.2010 N 03-02-08/21 отмечают, что согласно пп. 7 п. 1 ст. 23 НК РФ налогоплательщики обязаны выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей.

При этом в п. 5 ст. 23 НК РФ отмечено, что за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность согласно законодательству РФ.

Приказом ФНС России от 31.05.2007 N ММ-3-06/338@ "Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах" утверждена форма уведомления о вызове налогоплательщика (плательщика сборов, налогового агента) (Приложение 1 к Приказу).

Уведомление содержит следующие реквизиты:

- ссылку на пп. 4 п. 1 ст. 31 НК РФ;

- Ф.И.О. должность сотрудника налогового органа, который вызывает налогоплательщика;

- полное и сокращенное наименования организации, ИНН/КПП или полное и сокращенное наименования организации и филиала (представительства) организации, ИНН/КПП; Ф.И.О. физического лица, ИНН (при наличии);

- наименование налогового органа, его адрес, номер комнаты; день и время вызова;

- подробное описание цели вызова налогоплательщика (плательщика сборов, налогового агента). Что касается данного реквизита уведомления, следует отметить, что УФНС по г. Москве, давая разъяснения по этому вопросу в Письме от 07.06.2008 N 09-14/054957, акцентирует внимание на обязанности налогового органа подробно описывать цель вызова налогоплательщика (плательщика сборов, налогового агента);

- подпись должностного лица налогового органа и его телефон. Что касается того, кем должно быть подписано уведомление, специалисты Минфина отмечают, что форма указанного документа не предусматривает подписи руководителя (заместителя руководителя) налогового органа в качестве обязательного реквизита и печать налогового органа. Как следует из Определения КС РФ от 04.12.2003 N 418-О, подписание требования о представлении документов не руководителем (заместителем руководителя) налогового органа, а иными принимающими соответствующее решение должностными лицами налогового органа не меняет правовую природу этого акта как ненормативного, возлагающего на налогоплательщика определенные обязанности;

- в случае вручения уведомления непосредственно соответствующему лицу в нем проставляются подпись и Ф.И.О. руководителя организации (филиала, представительства) (физического лица) (представителя), наименование организации (филиала, представительства).

Порядок вручения уведомления о вызове налогоплательщика

(плательщика сборов, налогового агента)

Что касается порядка вручения уведомления, ФНС в Письме от 01.08.2008 N ШТ-8-2/320@ "О вручении (направлении) ненормативных правовых актов и иных документов" указывает на следующее.

В соответствии с п. п. 1, 3 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ, при этом полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ).

Согласно пп. 9 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов.

На основании изложенного налоговые органы вручают копии ненормативных правовых актов, принятых ими в отношении налогоплательщика-организации:

- законным представителям налогоплательщика-организации, сведения о которых содержатся в Едином государственном реестре налогоплательщиков (ЕГРН);

- уполномоченным представителям налогоплательщика в случае наличия документального подтверждения их полномочий в соответствии с установленным порядком.

Направление ненормативных правовых актов по месту нахождения филиала (представительства) организации осуществляется налоговыми органами, в которых организация поставлена на учет:

- по месту нахождения филиала (представительства) организации;

- по месту нахождения иных обособленных подразделений организации, относящихся к конкретному филиалу (представительству) организации;

- по месту нахождения принадлежащего организации недвижимого имущества и транспортных средств, относящихся к конкретному филиалу (представительству) организации.

Направление ненормативных правовых актов по адресу места нахождения организации осуществляется налоговыми органами, в которых организация поставлена на учет:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организации и нахождения принадлежащего налогоплательщику недвижимого имущества и транспортных средств - в случае отсутствия у организации филиалов (представительств) либо в случае отсутствия информации, что обособленные подразделения, недвижимое имущество и транспортные средства относятся к конкретному филиалу (представительству) организации;

- по месту учета организации по иным основаниям, предусмотренным НК РФ, в том числе налогоплательщиков, отнесенных в соответствии со ст. 83 НК РФ к категории крупнейших.

Нахождение недвижимого имущества, транспортных средств, иного имущества на балансе филиала (представительства) организации свидетельствует о том, что эти объекты налогообложения, обособленные подразделения, образованные на базе данного имущества, относятся к конкретному филиалу (представительству) организации.

При этом налоговым органам необходимо учитывать, что направление ненормативных правовых актов и иных документов по месту жительства (месту пребывания) уполномоченного представителя налогоплательщика не является надлежащим и в этой связи не допускается.

В соответствии с п. 2 ст. 101 НК РФ о времени и месте рассмотрения материалов налоговой проверки извещается лицо, в отношении которого проводилась эта проверка.

О времени и месте рассмотрения материалов камеральной налоговой проверки извещается лицо, в отношении которого проводилась эта проверка, налоговым органом по месту ее проведения.

Налоговый орган, принявший решение о проведении выездной налоговой проверки налогоплательщика-организации, о времени и месте рассмотрения материалов выездной налоговой проверки извещает организацию по месту ее нахождения.

Налоговый орган, принявший решение о проведении самостоятельной выездной налоговой проверки филиала (представительства) налогоплательщика-организации, о времени и месте рассмотрения материалов выездной налоговой проверки извещает организацию по месту нахождения филиала (представительства).

Порядок извещения о времени и месте рассмотрения материалов налоговой проверки распространяется на порядок вызова на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах, в соответствии с пп. 4 п. 1 ст. 31 НК РФ. В аналогичном порядке налогоплательщику сообщается об обстоятельствах, предусмотренных п. 3 ст. 88 НК РФ, с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Вышеизложенное распространяется на вручение (направление) ненормативных правовых актов, извещение о времени и месте рассмотрения материалов налоговых проверок, вызов на основании письменного уведомления в налоговые органы, осуществление действий, предусмотренных п. 3 ст. 88 НК РФ, в отношении организаций (налогоплательщиков, плательщиков сборов или налоговых агентов).

Ответственность за неявку

Как было отмечено ранее, п. 5 ст. 23 НК РФ предусмотрено, что за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность согласно законодательству РФ.

Частью 1 ст. 19.4 КоАП РФ предусмотрена ответственность за неповиновение законному распоряжению должностного лица органа, осуществляющего государственных надзор (контроль). Так, неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей, влечет:

- для граждан - предупреждение или наложение административного штрафа в размере от 500 руб. до 1000 руб.;

- на должностных лиц - наложение штрафа от 1000 руб. до 2000 руб.

С 01.01.2010 обязанностей прибавилось

С 01.01.2010 вступил в силу Федеральный закон от 24.07.2009 N 212-ФЗ, регулирующий порядок уплаты страховых взносов. Также данным Законом функции по администрированию указанных взносов возложены на органы контроля за уплатой страховых взносов, которыми являются ФСС в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС, и ПФР - в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования.

Органам контроля за уплатой страховых взносов дано право вызывать на основании письменного уведомления в органы контроля за уплатой страховых взносов плательщиков страховых взносов для дачи пояснений в связи с уплатой (перечислением) ими страховых взносов либо в связи с проверкой правильности уплаты страховых взносов, а также в иных случаях, связанных с исполнением ими законодательства РФ о страховых взносах (пп. 3 п. 1 ст. 29 Федерального закона N 212-ФЗ).

Обратите внимание! Приказом Минздравсоцразвития России от 07.12.2009 N 957н "Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов" утверждена форма уведомления о вызове плательщика страховых взносов (форма 7) (Приложение 11).

Подпунктом 5 п. 1 ст. 28 Федерального закона N 212-ФЗ установлено право плательщика страховых взносов представлять органам контроля за уплатой страховых взносов и их должностным лицам пояснения по исчислению и уплате страховых взносов, а также по актам проведенных проверок. Кроме того, плательщики страховых взносов обязаны выполнять законные требования органа контроля за уплатой страховых взносов об устранении выявленных нарушений законодательства РФ о страховых взносах, а также не препятствовать законной деятельности должностных лиц органов контроля за уплатой страховых взносов при исполнении ими своих служебных обязанностей (пп. 5 п. 2 ст. 28 Федерального закона N 212-ФЗ).

Подписано в печать