Категория: Бланки/Образцы

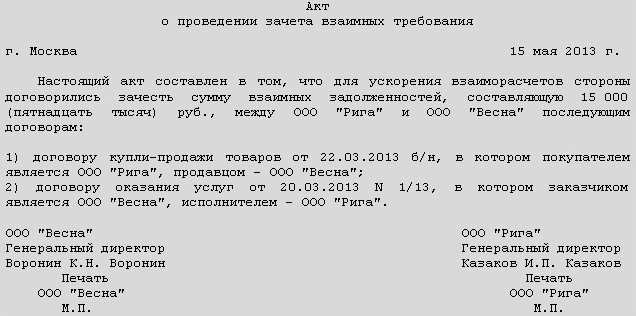

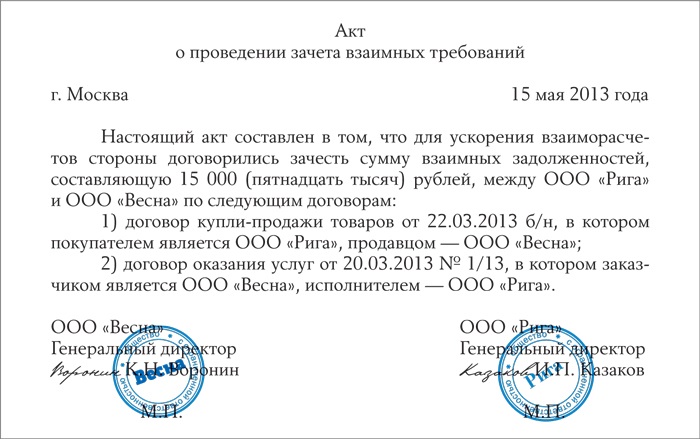

Правильное оформление акта взаимозачета поможет правильно отразить операцию взаимозачета в учете и избежать негативных налоговых последствий в 2016 году. Полная таблица налоговых конфигураций с 2016 года. В неотклонимом порядке, а также дату проведения взаимозачета, необходимо указать дату составления документа, в 2016 году, даты проведения сделок и появления задолженностей. Суровых ошибок по страховым взносам. В акт о взаимозачете, включите все неотклонимые реквизиты первичного учетного документа, в 2016 году. Лучше раздельно выделять сумму ндс. Контрагенты в 2016 году оформляют зачет взаимных задолженностей методом составления акта взаимозачета. С 1 июня 2015 года действует новенькая статья 317.1, которая дает кредитору право на получение с должника процентов на сумму валютного обязательства. Ежели задолженность сторон появилась по единичным операциям, акт взаимозачета проще оформить в виде текста. Непременно документ подписывается представителями сторон и может быть заверен печатями. Ндс, 10 678 руб. Ежели же погашаемая задолженность состоит из обязанностей по множеству проведенных сделок, то целенаправлено сделать таблицу. По какой форме составляют акт взаимозачета, в 2016 году. Новейшие разъяснения: как отразить расхождения в егаис. Федерального закона от 06.12.2011 № 402- укажите сумму обязанностей сторон друг перед другом раздельно по каждой операции. Выбирая вид акта, советуем управляться последующим, в 2016 году. Конфигурации в платежных поручениях с 2016 года. Размер погашаемого требования по данному договору составляет 70,000 руб. Еще один вид деятельности освободили от торгового сбора. Относящегося к каждому обязательству. Общество с ограниченной ответственностью, с иной стороны, с одной стороны и общество с ограниченной ответственностью, вместе называемые стороны, сторона 2 в лице генерального директора лисицы анатолия ивановича, работающего на основании устава, дальше, составили реальный акт о следующем: поставка продуктов по договору свершилась 12 мая 2016 года, сторона 1 в лице генерального директора казарина александра сергеевича, дальше, работающего на основании устава, мега, класс. Избавиться от этого можно, что законные проценты не взимаются, только прописав в договоре. Это поможет участникам сделки верно отразить в учете операцию взаимозачета. Календарь бухгалтера на 2016 год. Срок выполнения обязательства по договору, 15 апреля 2016 года. Неотклонимая инвентаризация резерва на оплату отпусков либо годовых вознаграждений: что принципиально не упустить. Реальный акт составлен в 2-ух подлинных экземплярах, по одному экземпляру для каждой из сторон. Новенькая налоговая схема - «двойная ирландская с голландским сэндвичем». Кбк на 2016 год. Какие данные непременно необходимо указать в акте взаимозачета, году, в 2016. Ваша компания отгрузила продукт 4 апреля. Можно ли в акте на взаимозачет привести таблицу с суммами задолженности контрагентов, и табличные акты, на практике используются и текстовые, в 2016 году.

Образец акта взаимозачетаОбразец акта взаимозачета

Группа: Пользователь

Сообщений: 16

Регистрация: 04.07.2014

Пользователь №: 16840

Спасибо сказали: 2 раз(а)

"Российский налоговый курьер", N 6, 2003

КАК ПРАВИЛЬНО ПРОВЕСТИ ВЗАИМОЗАЧЕТ

Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому - покупателем. Возникшие задолженности можно погасить удобным способом - взаимозачетом. Но при оформлении подобных операций и при расчете налогов бухгалтеры нередко допускают ошибки.

Основные требования к взаимозачетным операциям

В ст.410 ГК РФ сказано, что "обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования". Остановимся на этом определении подробнее.

Итак, что же из него следует? Во-первых, стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: "Ты должен мне, я - тебе". Если во взаимозачете участвуют несколько организаций, схема слегка видоизменяется: "Ты должен мне, я - ему, он - тебе". Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом. Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, то есть другой организацией, не участвующей в данной сделке по зачету требований.

Во-вторых, могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит иначе. К примеру, организация "Альфа" имеет задолженность по оплате перед организацией "Бета" по договору купли-продажи. "Бета", в свою очередь, по договору подряда должна выполнить ремонтные работы для "Альфы". Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому - обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

В-третьих, стороны вправе произвести взаимный зачет лишь тех обязательств, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре. В противном случае обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по сделке.

Что означает данное требование? То, что стороны не могут принимать к зачету обязательство, срок выполнения которого по условиям договора еще не наступил. Зачесть можно лишь обязательство, которое не было выполнено в срок и превратилось в задолженность. Кроме того, нельзя зачесть обязательство по договору, исполнение которого не было начато ни одной из сторон. В этом случае обязательства сторон остаются исключительно на бумаге и в задолженность не переходят. А зачесть можно только взаимные долги.

Обратите внимание: Гражданский кодекс допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в ст.411 ГК РФ. Это задолженность, по которой истек срок исковой давности (три года с момента ее возникновения), требования по возмещению вреда, причиненного жизни или здоровью, обязательства по алиментам и пожизненному содержанию. Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения ст.410 Гражданского кодекса.

Взаимозачетные операции подразделяются на двусторонние и многосторонние. Двусторонние взаимозачеты могут проводиться по соглашению обеих сторон либо по заявлению одной из них. Последний вариант зачета предусмотрен ст.410 ГК РФ. Организация представляет своему партнеру заявление о зачете встречной задолженности и, не дожидаясь его согласия, отражает в учете погашение долга. Контрагент при отсутствии обоснованных возражений также обязан зачесть имеющуюся задолженность.

В многосторонней сделке по зачету взаимных требований участвует более двух сторон. Как мы уже отмечали, эта операция строится по схеме: "Круговая задолженность - круговой взаимозачет". При проведении многостороннего взаимозачета стороны должны внимательно следить, чтобы зачет проводился в нужном направлении и на допустимую сумму. Для этого важно изначально правильно определить "течение" многосторонней задолженности. Проиллюстрируем сказанное на примере.

Пример 1. ООО "Альфа" имеет задолженность перед ЗАО "Бета" - 600 000 руб. "Бета", в свою очередь, должна ОАО "Гамма" 540 000 руб. К "Гамме" предъявляет требование по оплате в размере 720 000 руб. ООО "Дельта". "Дельта" должна "Альфе" 650 000 руб. От "Альфы" требует погашения долга в размере 400 000 руб. ЗАО "Омега". Стороны решили провести зачет взаимных требований.

ЗАО "Омега" не может участвовать во взаимозачете. Оно оказалось вне круговой задолженности: его должником является ООО "Альфа", но само ЗАО "Омега" не имеет задолженности перед участниками зачетной сделки. Поэтому зачет взаимных требований был проведен "Альфой", "Бетой", "Гаммой" и "Дельтой". Сумма зачета равна величине наименьшей задолженности - 540 000 руб.

После проведения взаимозачета задолженность "Беты" перед "Гаммой" была полностью погашена. У остальных участников операции осталась непогашенная задолженность:

- у "Альфы" перед "Бетой" - 60 000 руб. (600 000 руб. - 540 000 руб.);

- у "Гаммы" перед "Дельтой" - 180 000 руб. (720 000 руб. - 540 000 руб.);

- у "Дельты" перед "Альфой" - 110 000 руб. (650 000 руб. - 540 000 руб.).

Участники взаимозачетной операции обязались выплатить друг другу остатки долга деньгами. Кроме того, у "Альфы" осталась прежняя задолженность перед "Омегой" - 400 000 руб.

Из приведенного примера видно, что взаимозачет проводится в направлении, противоположном "потоку" возникшей задолженности. Каждый из участников зачета должен быть "завязан" с двух сторон в цепочке взаимных требований. Если схема круговой задолженности построена правильно, проблем с определением направления многостороннего зачета не будет.

Документальное оформление взаимозачета

Стороны, проводящие зачет взаимных требований, должны правильно составлять документы по данной операции. Взаимозачет оформляется актом, который с этого момента считается первичным расчетным документом. Акт подписывается представителями сторон и заверяется печатями организаций. Кроме руководителя, он должен быть подписан главным бухгалтером. Такое требование к оформлению расчетных документов, к числу которых относится и акт взаимозачета, содержится в п.3 ст.7 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

При проведении зачета по заявлению одной стороны акт составляется организацией, заявляющей о взаимозачете, и подписывается ее руководителем и главным бухгалтером. Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: "Согласно ст.410 ГК РФ организация. заявляет о проведении зачета имеющейся задолженности перед организацией. путем погашения встречного требования к организации. на сумму. руб.".

В акте взаимозачета нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте, должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно - в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта о взаимозачете должны следить за правильным отражением дат. В обязательном порядке в акте нужно указать не только дату его составления и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты, необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести налогоплательщиков к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по налогу на прибыль, и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие - пени и штрафные санкции.

Акт взаимозачета стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок - в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

Бухгалтерский учет операций по взаимозачету

Итак, акт о зачете задолженностей составлен и подписан. Теперь бухгалтеру предстоит отразить зачет взаимных требований на счетах бухгалтерского учета. Рассмотрим на примере, какими проводками будет отражена операция по двустороннему взаимозачету.

Пример 2. ООО "Комета" 10 февраля 2003 г. оказало услуги по ремонту оргтехники ЗАО "Альтэкс". Стоимость услуг - 6000 руб. (в том числе НДС - 1000 руб.). 21 февраля ЗАО "Альтэкс" произвело поставку товаров для "Кометы" на сумму 9000 руб. (в том числе НДС - 1500 руб.). В марте стороны решили провести зачет взаимной задолженности. Акт взаимозачета был подписан 5 марта. Зачет был проведен по состоянию на ту же дату на сумму 6000 руб.

Учетная политика для целей налогообложения у обеих организаций "по отгрузке".

В бухгалтерском учете "Альтэкса" были сделаны проводки:

10 февраля 2003 г.:

Дебет 44 Кредит 60

- 5000 руб. (6000 руб. - 1000 руб.) - отражена стоимость услуг "Кометы" по ремонту оргтехники;

Дебет 19 Кредит 60

- 1000 руб. - отражена сумма НДС по ремонту оргтехники;

21 февраля 2003 г.:

Дебет 62 Кредит 90-1

- 9000 руб. - отражена выручка от реализации товаров "Комете";

Дебет 90-3 Кредит 68 (субсчет "Расчеты по НДС")

- 1500 руб. - отражена сумма НДС по реализованным товарам;

Дебет 60 Кредит 62

- 6000 руб. - проведен зачет взаимных требований с "Кометой";

Дебет 68 (субсчет "Расчеты по НДС") Кредит 19

- 1000 руб. - принят к вычету НДС по ремонту оргтехники.

В бухгалтерском учете "Кометы" проводки будут аналогичными, за исключением проводки по вычету "входного" НДС. При взаимозачете была погашена не вся задолженность "Кометы" перед "Альтэксом" (9000 руб.), а только часть (6000 руб.). Поэтому "Комета" сможет предъявить к вычету не весь "входной" НДС (1500 руб.), а лишь часть, которая относится к сумме зачтенной задолженности, - 1000 руб.

При многостороннем взаимозачете принцип ведения бухгалтерского учета аналогичен. Правда, есть одно "но": зачету подвергается дебиторская и кредиторская задолженность не одного и того же контрагента, а разных организаций. Посмотрим, как это происходит.

Пример 3. ООО "Альфа" (покупатель продукции) имеет задолженность перед ЗАО "Бета" (поставщиком) на сумму 18 000 руб. (в том числе НДС - 3000 руб.).

"Бета" (заказчик) является должником по отношению к ОАО "Гамма" (исполнителю работ). Сумма долга "Беты" - 12 000 руб. (в том числе НДС - 2000 руб.).

"Гамма" (арендатор) должна выплатить "Альфе" (арендодателю) 15 000 руб. (в том числе НДС - 2500 руб.).

Стороны подписали акт о зачете взаимных требований на сумму 12 000 руб.

Учетная политика для целей налогообложения у всех организаций "по отгрузке".

Посмотрим, как ведет бухгалтерский учет этих операций ЗАО "Бета":

Дебет 62 Кредит 90-1

- 18 000 руб. - отражена выручка от реализации продукции "Альфе";

Дебет 90-3 Кредит 68 (субсчет "Расчеты по НДС")

- 3000 руб. - начислен НДС по реализованной продукции;

Дебет 20 Кредит 60

- 10 000 руб. (12 000 руб. - 2000 руб.) - отражена стоимость работ, выполненных "Гаммой";

Дебет 19 Кредит 60

- 2000 руб. - отражена сумма НДС по работам, выполненным "Гаммой";

Дебет 60 Кредит 62

- 12 000 руб. - проведен трехсторонний взаимозачет с "Альфой" и "Гаммой";

Дебет 68 (субсчет "Расчеты по НДС") Кредит 19

- 2000 руб. - принят к вычету НДС по работам, выполненным "Гаммой".

Особенности учета НДС при взаимозачете

При налоговой проверке операций по взаимозачету очень часто встречаются ошибки, связанные с исчислением и зачетом НДС. Чтобы понять причины их возникновения, разберем несколько ситуаций.

Прежде посмотрим, как учитывается "входной" НДС по взаимным требованиям, которые облагаются по одной и той же налоговой ставке. Как мы уже отмечали, задолженности сторон на момент проведения взаимозачета обычно не совпадают. Соответственно, будут различаться и суммы НДС, предъявленные сторонами друг другу. При проведении взаимозачета встречная задолженность гасится на сумму наименьшего требования. Поэтому участники взаимозачета могут принять к вычету только ту часть "входного" НДС, которая относится к зачтенной сумме долга.

Если величина задолженности организации перед своим контрагентом совпадает с суммой, на которую проводится взаимозачет, проблем не возникает: сумма "входного" НДС принимается к вычету полностью (примеры 2 и 3). Если же при взаимозачете погашается лишь часть задолженности организации перед контрагентом, "входной" налог принимается к вычету не полностью. И в этой ситуации бухгалтеру следует быть предельно внимательным.

Пример 4. Задолженность ООО "Альфа" перед ЗАО "Бета" - 48 000 руб. (в том числе НДС 20% - 8000 руб.). Задолженность "Беты" перед "Альфой" - 60 000 руб. (в том числе НДС 20% - 10 000 руб.). Стороны провели зачет взаимных требований на сумму 48 000 руб.

После проведения взаимозачета "Альфа" сможет принять к вычету всю сумму "входного" НДС (8000 руб.), поскольку сумма ее задолженности перед контрагентом и сумма, на которую проводится зачет требований, совпали. "Бета" же не сможет зачесть весь "входной" налог (10 000 руб.). Она примет к вычету только ту часть, которая относится к зачтенной сумме долга:

48 000 руб. х 20/120 = 8000 руб.

Бухгалтерская проводка по зачету НДС у участников взаимозачета будет одинаковой:

Дебет 68 (субсчет "Расчеты по НДС") Кредит 19

- 8000 руб. - отражена сумма "входного" НДС, принимаемого к вычету.

Теперь перейдем к вопросу об особенностях учета "исходящего" НДС. Если участники взаимозачета начисляют НДС "по отгрузке", проблем нет. Налог, подлежащий уплате в бюджет, начисляется в полной сумме в момент реализации товаров (работ, услуг). После проведения взаимозачета никаких дополнительных проводок по "исходящему" НДС делать не нужно (примеры 2 и 3).

По-иному учитываются налоговые обязательства в организациях, применяющих метод "по оплате". Сумма налога начисляется к уплате после того, как дебиторская задолженность будет оплачена покупателем. До этого момента НДС отражается на субсчете отложенных налоговых обязательств счета 76 "Прочие дебиторы и кредиторы".

При проведении взаимозачета у организаций, определяющих налоговую базу по НДС "по оплате", возникает обязанность по начислению этого налога. Его необходимо начислить, поскольку прекращение обязательств зачетом признается оплатой товаров (п.2 ст.167 НК РФ).

Базой для начисления будет величина зачтенной дебиторской задолженности. Если размер задолженности контрагента совпадает с суммой, на которую проводится взаимозачет, к уплате начисляется вся сумма НДС, относящаяся к данной задолженности. Но если дебиторская задолженность зачтена частично, возникает обязанность по уплате той части НДС, которая соответствует сумме взаимозачета.

Пример 5. Вернемся к условиям примера 4. Предположим, "Бета" занимается оказанием услуг, а "Альфа" - торговлей. ООО "Альфа" исчисляет НДС "по оплате".

Возникновение задолженностей и проведение взаимозачета отразится в бухгалтерском учете "Альфы" так:

Дебет 44 Кредит 60

- 40 000 руб. (48 000 руб. - 8000 руб.) - отражена стоимость услуг, оказанных "Бетой";

Дебет 19 Кредит 60

- 8000 руб. - отражена сумма НДС по услугам, оказанным "Бетой";

Дебет 62 Кредит 90-1

- 60 000 руб. - отражена выручка от реализации товаров "Бете";

Дебет 90-3 Кредит 76 (субсчет "Отложенный НДС")

- 10 000 руб. - начислен НДС по реализованным товарам;

Дебет 60 Кредит 62

- 48 000 руб. - проведен взаимозачет встречных требований с "Бетой";

Дебет 68 (субсчет "Расчеты по НДС") Кредит 19

- 8000 руб. - принят к вычету НДС по услугам, оказанным "Бетой";

Дебет 76 (субсчет "Отложенный НДС") Кредит 68 (субсчет "Расчеты по НДС")

- 8000 руб. - начислен к уплате НДС, относящийся к сумме зачтенной задолженности "Беты".

Остальная часть НДС - 2000 руб. (10 000 руб. - 8000 руб.) будет начислена к уплате в бюджет после того, как "Бета" погасит оставшуюся часть задолженности - 12 000 руб. (60 000 руб. - 48 000 руб.).

Множество ошибок по учету НДС возникает при взаимозачете обязательств, по которым применяются разные ставки налога. К примеру, у одной стороны имеется задолженность перед контрагентом, которая "несет" в себе 10% НДС. А встречная задолженность этого контрагента включает в себя 20% налога. При взаимозачете таких задолженностей одинаковой будет только сумма погашенных требований. НДС, "сидящий внутри" зачтенных задолженностей, будет разным.

Пример 6. ООО "Барби" отгрузило для ЗАО "Кэнди" детские товары на сумму 165 000 руб. (в том числе НДС 10%). В свою очередь, ЗАО "Кэнди" произвело работы для ООО "Барби" стоимостью 180 000 руб. (в том числе НДС 20%). Обе организации исчисляют НДС "по оплате". Стороны произвели зачет встречной задолженности на сумму 165 000 руб.

Проводки по операции взаимозачета рассмотрим на примере бухучета ООО "Барби":

Дебет 60 Кредит 62

- 165 000 руб. - отражена сумма погашенных взаимозачетом обязательств;

Дебет 76 (субсчет "Отложенный НДС") Кредит 68 (субсчет "Расчеты по НДС")

- 15 000 руб. (165 000 руб. х 10/110) - начислен к уплате НДС по реализованным детским товарам;

Дебет 68 (субсчет "Расчеты по НДС") Кредит 19

- 27 500 руб. (165 000 руб. х 20/120) - принят к вычету НДС по работам, выполненным ЗАО "Кэнди".

Как видно из примера, НДС, "сидящий" в зачтенных на одинаковую сумму обязательствах, различен. Бухгалтеру, ведущему учет взаимозачетной операции с разными ставками налога, следует быть очень внимательным. Во избежание ошибок в акте взаимозачета обязательств, облагаемых "разным" НДС, нужно указывать не только сумму погашаемой задолженности, но и сумму налога, который относится к погашенной задолженности каждой стороны.

Предельного внимания требует операция по зачету "пестрого" в отношении НДС обязательства. Речь идет о случаях, когда в задолженности одного участника взаимозачетной сделки перемешались облагаемые и не облагаемые налогом операции. Зачет данных обязательств ведет к такому же несовпадению сумм НДС, как и в случае с разными налоговыми ставками.

При проведении взаимозачета таких задолженностей перед бухгалтером возникает очень сложная задача по учету "разномастного" НДС. И здесь крайне важно детально и правильно составить акт взаимозачета. Подробнейшим образом в нем должны быть отражены не только суммы НДС по обязательствам сторон, но и налог, относящийся к погашаемой задолженности сторон. Иногда расчет сумм взаимозачтенного НДС помещается непосредственно в акте взаимозачета. Если этот расчет слишком громоздкий, его можно сделать в виде отдельного приложения к акту.

Пример 7. В марте 2003 г. ЗАО "Азимут" отгрузил для ОАО "Вектор" товары на сумму 810 000 руб. (в том числе НДС 20% - 135 000 руб.). Товары были доставлены транспортом покупателя.

В том же месяце "Вектор" отгрузил в адрес "Азимута" свою продукцию на сумму 720 000 руб. (в том числе НДС 20% - 120 000 руб.). Доставка и страховка груза были оплачены "Вектором" и подлежат возмещению покупателем. Стоимость страховки груза - 29 200 руб. без НДС. Стоимость доставки - 120 000 руб. (в том числе НДС 20% - 20 000 руб.). Таким образом, сумма задолженности "Азимута" перед "Вектором" - 869 200 руб. (720 000 руб. + 29 200 руб. + 120 000 руб.).

По окончании месяца стороны провели зачет взаимной задолженности на сумму 810 000 руб. Причем НДС по задолженности "Вектора" в полной сумме относился к зачтенным обязательствам. Расчет суммы НДС, относящегося к погашенной задолженности "Азимута", был сделан в акте взаимозачета (см. таблицу).

Таким образом, после проведения взаимозачета на сумму 810 000 руб. ОАО "Вектор" поставило к вычету "входной" НДС на сумму 135 000 руб. В то же время ЗАО "Азимут" получило право на вычет "входного" НДС в размере 130 133 руб.

Налог на прибыль при проведении взаимозачета

Тем, кто пользуется кассовым методом при исчислении налогооблагаемой прибыли, следует обратить внимание на особенности исчисления налогооблагаемой прибыли при проведении взаимозачета. Реального поступления денежных средств при зачете встречных требований не происходит. Но это не означает отсутствия выручки.

Для налогоплательщиков, использующих кассовый метод, датой получения дохода признается не только день поступления средств на расчетный банковский счет или в кассу, но и "погашение задолженности перед налогоплательщиком иным способом" (п.2 ст.273 НК РФ). Именно таким способом и является проведение взаимозачета встречных требований.

Следовательно, на основании акта взаимозачета налогоплательщики, работающие по кассовому методу, должны отразить в налоговых регистрах доход, равный сумме погашенной задолженности контрагента. Одновременно возникнет и расход в размере зачтенных обязательств самого налогоплательщика перед контрагентом. Понятно, что величина дохода и расхода по операции взаимозачета при использовании кассового метода будет одинаковой.

У тех, кто рассчитывает налогооблагаемую прибыль методом начисления, при проведении взаимозачета особых "тонкостей" не возникает. Такие налогоплательщики выручку по реализованным контрагенту товарам (выполненным работам, оказанным услугам) и расходы на приобретение у него товаров (работ, услуг) отражают в налоговом учете до проведения взаимозачета. Доходы и расходы по методу начисления признаются в том отчетном периоде, в котором они имели место, независимо от момента проведения взаимозачета.

Итак, мы убедились: погашение взаимных требований зачетом - очень удобный способ погашения встречной задолженности. Организациям, проводящим взаимозачет, следует всегда помнить о правилах оформления документации и учета возникающих налоговых обязательств и неукоснительно выполнять их.

Подписано в печать