.gif)

Категория: Бланки/Образцы

для приема наличных в кассу

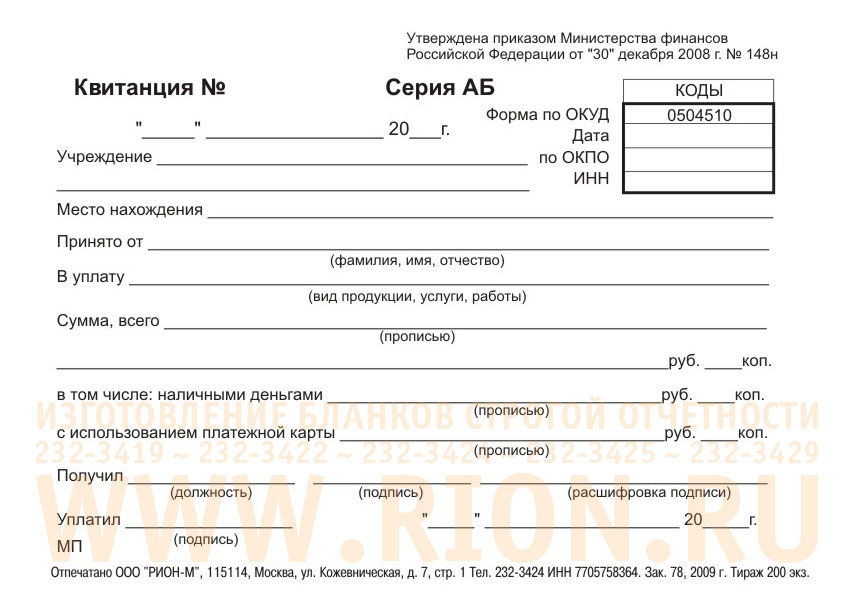

Одним из основных документов, используемых бюджетными учреждениями для приема в кассу денежных средств, является Квитанция (ф. 0504510) (п. 105 Инструкции N 148н). Данный документ относится к бланкам строгой отчетности (БСО). Следовательно, бюджетные учреждения могут применять Квитанцию и при осуществлении наличных расчетов с населением как документ, подтверждающий прием денежных средств от физических лиц за оказанную услугу.

Однако стоит отметить, что формы БСО, утвержденные до вступления в силу Постановления Правительства РФ от 31.03.2005 N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ" (то есть до 13.09.2007), с 1 декабря 2008 г. не применяются. На это указывает п. 2 Постановления Правительства РФ от 06.05.2008 N 359 "О Порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ", устанавливающий порядок применения форм БСО.

Форма Квитанции утверждена 30 декабря 2008 г. Инструкцией N 148н, поэтому на нее вышеуказанное ограничение не распространяется.

Таким образом, применение бюджетными учреждениями Квитанции для приема наличных денежных средств от населения в настоящее время правомерно.

Обратите внимание: форма Квитанции, утвержденная Инструкцией N 148н, несколько изменилась по сравнению с формой, утвержденной ранее действовавшей Инструкцией N 25н. В частности, добавились поля "ИНН", "Место нахождения", "в том числе: наличными деньгами", "с использованием платежной карты". Строка для указания источника финансирования поступающих наличных денег из новой формы Квитанции исключена.

15.5. Учет денежных документовК денежным документам, применяемым в бюджетных организациях, относятся: оплаченные путевки, талоны на бензин, почтовые марки и марки государственной пошлины, карты оплаты услуг связи и так далее.

Их прием в кассу и выдача из кассы оформляются так же, как прием и выдача наличных денежных средств, то есть приходными и расходными кассовыми ордерами с проставлением на них записи "Фондовый", которые регистрируются в Журнале регистрации (ф. 0310003) отдельно от операций по денежным средствам (п. 108 Инструкции N 148н).

Ответственность за их сохранность несут руководитель учреждения и другие работники по его письменному указанию, с которыми заключаются договоры о полной индивидуальной материальной ответственности.

К хранению денежных документов предъявляются особые требования. Так, согласно п. 30 Порядка ведения кассовых операций денежные документы должны храниться в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Для учета денежных документов применяется счет 0 201 05 000 "Денежные документы" (п. 107 Инструкции N 148н).

Поскольку на этом счете учитываются различные денежные документы, аналитический учет следует вести в разрезе их видов (путевки, талоны на ГСМ и так далее). Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов (ф. 0504051).

Карточка открывается записями сумм остатков на начало года. Текущие записи производятся не позднее следующего дня после совершения операции.

В конце месяца в карточке подсчитываются итоги по остаткам.

В бухгалтерском учете под операциями с денежными документами следует понимать их приобретение, выдачу под отчет и оказание услуг по ним (использование их на нужды учреждения) с составлением авансового отчета.

Бухгалтерские записи по учету денежных документов будут следующими:

- отражение предварительной оплаты - Дебет 1 (2) 206 00 560 Кредит 1 304 05 000, 2 201 01 610;

- получение денежных документов (постановка на учет) - Дебет 1 (2) 201 05 510 Кредит 1 (2) 302 00 730;

- зачет предварительной оплаты - Дебет 1 (2) 302 00 830 Кредит 1 (2) 206 00 660;

- выдача в подотчет - Дебет 1 (2) 208 00 560 Кредит 1 (2) 201 05 610;

- списание сумм использованных денежных документов на расходы - Дебет 1 401 01 200, 2 106 04 340 Кредит 1 (2) 208 00 660.

Пример. Организацией за счет бюджетных средств перечислен аванс в сумме 1200 руб. на покупку талонов для заправки ГСМ. Талоны получены и оприходованы на сумму 4000 руб.

За месяц были выданы в подотчет водителям талоны на заправку ГСМ на сумму 1000 руб. По окончании месяца на основании представленных авансовых отчетов водителей оприходованы ГСМ на сумму 1000 руб. Согласно путевым листам за месяц подлежат списанию ГСМ (согласно утвержденным нормам) в сумме 940 руб.

С 1 января 2009 г. Инструкцией N 148н предусмотрено, что денежные документы могут безвозмездно передаваться.

Движение денежных документов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, отражается проводкой: Дебет 0 304 04 000 Кредит 0 201 05 610.

Движение денежных документов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств в рамках приносящей доход деятельности, а также передача таких документов государственным и муниципальным организациям оформляются записью: Дебет 0 401 01 241 Кредит 0 201 05 610.

При безвозмездной передаче денежных документов организациям, за исключением государственных и муниципальных организаций, делается проводка: Дебет 0 401 01 242 Кредит 0 201 05 610.

При безвозмездной передаче между бюджетами производится запись: Дебет 0 401 01 251 Кредит 0 201 05 610.

Приобрел в типографии такие готовые бланки строгой отчетности, так как заказывать лично для себя очень дорого и в большом тираже они мне не нужны. У меня ИП на ЕНВД, фотоателье. Подойдут ли такие бланки БСО или для ИП нужны обязательно персонализированные бланки? Можно ли свои данные ОГРН, ИНН, адрес просто вписать здесь?

21 Июня 2014, 11:46 Вячеслав, г. Сургут

Ответы юристов (3)

Данные ОГРН, ИНН, адрес можно просто вписать.

21 Июня 2014, 11:48

Есть вопрос к юристу?

В бланках строгой отчетности должна быть следующая информация:

В принципе представленный Вами бланк БСО для Вашей деятельности подойдет. ОГРН, ИНН, адрес просто впишите.

Изготовление бланков строгой отчетности, а также их применение регулируется Постановление правительства РФ №359 от 06.05.2008

21 Июня 2014, 12:04

Вячеслав, добрый день!

Форма БСО 0504510 утверждена Приказом Министерства Финансов РФ от 30.12.2008г. № 148н. Бланк квитанции, отпечатанный в типографии, содержит все необходимые реквизиты. Заполнение индивидуальных реквизитов (ИНН, ОГРНИП, ФИО, дата, сумма, наименование услуги, наименование и адрес заказчика) осуществляется вручную.

Хочу заметить, что форма БСО 0504510 применяется для бюджетных учреждений. Насколько я поняла, фотоателье не является бюджетным учреждением (уточните, если это не так).

Следовательно, Вам необходимо приобрести в типографии другую форму БСО, используемую для услуг фотоателье, например: Квитанция — договор (В соответствии с постановление Правительства РФ от 06.05.2008г. № 359).

Обратитесь в типографию и закажите БСО для фотоателье.

Важно вести журнал учёта БСО, который могут потребовать в случае проверки.

21 Июня 2014, 12:41

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Ярослав Филиппов

Можно, используя Квитанцию ф. 0504510. Она заменяет кассовый чек

Марина Молчанова

Можно, только если форма бланка для вашего вида деятельности утверждена. можно но не всем например если ты юрист та да

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Мск)

Эрик Кузнецов (Мск)Ярослав Филиппов

Постановлением от 31.03.2005 N 171 Минфин России уведомил, что 1 сентября 2007 года прекращает свое действие бланк строгой отчетности ф. 10 "Квитанция" (код по ОКУД 0504510), утвержденный приказом Минфина России от 10.02.2006 N 25н. Этим.

Марина Молчанова

Квитанции регистрировать в Налоговой не надо. Они должны приобретаться в фирме, имеющей лицензию на изготовление бланков строгой отчетности. Кассового аппарата не надо. К сожалению не помню форму квитанции, но знаю точно. что новые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

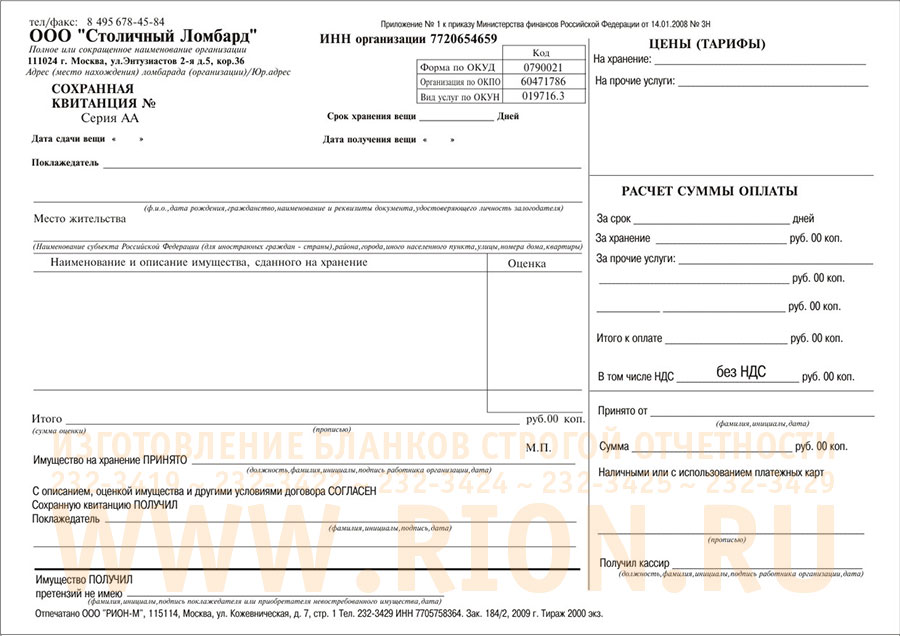

Бланки строгой отчетности - это квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т. п.

Наличные расчеты с населением без применения контрольно-кассовой техники регулирует Положение, утвержденное постановлением Правительства РФ от 31.03.2005 № 171. По этому документу организации, которые оказывают те или иные услуги физлицам, могут не иметь кассовый аппарат. Но при одном условии: если они выдают своим клиентам соответствующие бланки строгой отчетности.

Бланки строгой отчетностипо сути заменяют .

Различают следующие бланки строгой отчетности:

Формы бланков строгой отчетности утвержденныеПисьмом Минфина России от 20.04.95 № 16-00-30-33:

– ремонт, требующий расхода материала

– пошив и ремонт обуви и кожаных изделий

– фотоуслуги, ремонт жилья и других построек, прокат автомобилей

– ремонт и пошив одежды

– ремонт и изготовление ювелирных изделий

– стирка, чистка одежды

– изготовление памятников, цветников и пр.

Формы бланков строгой отчетности утвержденные Приказом Минфина России от 13 декабря 1993 г. N 121

Анкета. Форма 1-Г

Журнал регистрации иностранных граждан. Форма 2-Г

Карта гостя. Форма 4-Г

Кассовый отчет. Форма 5-Г

Расчеты оплаты за бронирование и проживание по безналичному расчету.

Подписка на новости

Скачать образец бесплатно. ОКУД 0504510. Квитанция

Сообщений: Регистрация: 27.12.2015 0 18.02.2016 10:05:52 Скачать образец бесплатно. ОКУД 0504510. Квитанция

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 18.02.2016 10:07:12

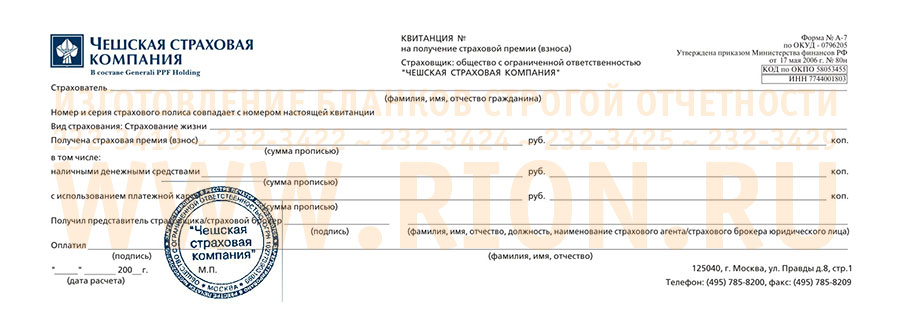

Квитанция (форма 0504510) используется для оформления приема наличных денежных средств учреждениями от физических лиц без применения контрольно-кассовых машин. Принятые денежные средства ежедневно сдаются уполномоченным лицом в кассу учреждения. При этом сдаются сводные реестры, к которым прилагаются все квитанции, выписанные в течение дня.Квитанция относится к бланкам строгой отчетности. Ее применение, хранение и использование регламентируется нормативными документами и законодательством РФ.

Оформляется квитанция уполномоченным лицом учреждения (как правило, кассиром или бухгалтером). Бланк данного документа может заполняться вручную либо автоматизированным способом, это определяется политикой и внутренними положениями учреждения.

Каждый бланк квитанции имеет свой порядковый номер и серию. Это обязательные реквизиты. При заполнении формы кассир указывает следующие сведения:дату оформления документа;

наименование организации, код ОКПО;

ФИО (полностью) лица, уплатившего наличные средства;

вид предоставленной услуги (работы, товара);

сумма, внесенная в кассу (прописью);

сумма наличными деньгами;

сумма с использованием платежной карты.

Квитанция выписывается в двух экземплярах, один из которых выдается плательщику. Кассир подписывает квитанцию, ставит печать. Физическое лицо, уплатившее денежные средства, также подписывает документ.

В конце рабочего дня кассир сдает все принятые наличные средства вместе с прилагающимися документами (реестрами и квитанциями) в бухгалтерию для дальнейшего выполнения операций по проверке и учету принятых денежных средств.

Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения (организации) - получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование

Карточка (книга) учета выдачи имущества в пользование () (далее - Карточка (книга) (ф.0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в. с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в. с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании Карточки (книги) () в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т.д.) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

Приходный ордер на приемку материальных ценностей (нефинансовых активов) () (далее - Приходный ордер (ф.0504207) составляется учреждением при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений) и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения.

В Приходном ордере () отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения

Ведомость выдачи материальных ценностей на нужды учреждения () (далее - Ведомость (ф.0504210) применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 3000 рублей включительно за единицу.

Записи в Ведомость (ф.0504210) производятся по каждому материально ответственному лицу () с указанием выдаваемых материальных ценностей (графы 3-12).

Ведомость () утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 3000 рублей, включительно.

Акт о списании материальных запасов

Акт о списании материальных запасов () (далее - Акт о списании (ф.0504230) применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов.

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании ().

Акт о списании () составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость () применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость () составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость () подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (), расходному кассовому ордеру.

Типовые формы БСО

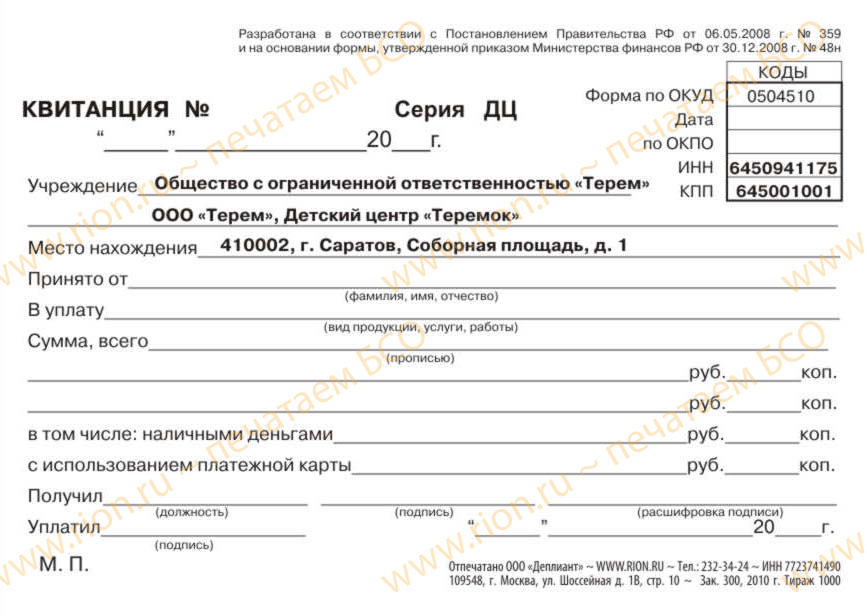

Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (ОКУД 0504510) для бюджетных организаций. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 30.03.2015 № 52н). Применяется при оказании бюджетными организациями платных услуг населению (библиотеки, учебные учреждения и т.п.).

Квитанция выполняется в виде трехслойного А5-формата (слои разные: "квитанция". "копия квитанции", "корешок квитанции"). Цвет бумаги оригинала квитанции и ее копий разный. Печать офсетная, нумерация автоматическая (6 знаков).

Цены на квитанцию формы 10 (окуд 0504510 от 30.03.2015 № 52н): Тираж, экз. 1 000 2 000 5 000 10 000 БСО (формат А5, 3 слоя) ,руб. 6 100 9 800 22 030 40 570

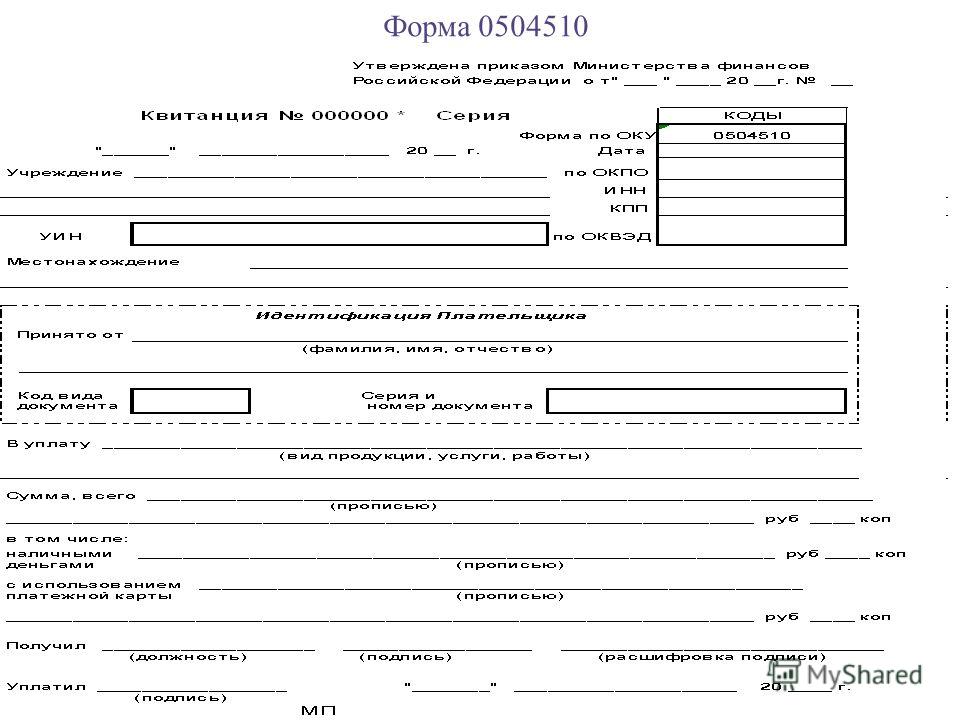

- ответы на наиболее часто задаваемые вопросы Если у Вас возникли вопросы, Вы можете задать их в разделе или позвонить по телефонам. Устаревшая форма по ОКУД 054510 ()

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения

Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом

Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет посредствам, потраченным работником вкомандировке– это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПКиспользуется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД

2. Формы документов класса 04 "Унифицированная система банковской документации" ОКУД

3. Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД

Приложение N 2. Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений.

Акт о приеме-передаче объектов нефинансовых активов

1. Сведения о передаваемых объектах нефинансовых активов

2. Краткая индивидуальная характеристика объекта(ов)

3. Сведения о принятых объектах нефинансовых активов

Отметка бухгалтерии об открытии инвентарной карточки

стоимость в валюте

Наименование, дата и номер документа о согласовании / при необходимости/

Наименование, дата и номер документа о регистрации права / при необходимости/

Комиссия, назначенная приказом (распоряжением)

осмотрела объект(ы) нефинансовых активов

1. Копии инвентарных карточек в количестве

Отметка о снятии с учета (отправителем)

Отметка о принятии к учету (получателем)

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Номер документа: 52н

Приказ Минфина России

Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.06.2015, N 0001201506080020 Дата принятия:

Дата начала действия: 01 января 2015

Общая сумма товаров и услуг

0 руб. Корзина пуста

Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@yandex.ru >>

Форум бухгалтеров в Сочи 8-16 сентября 2016 года Спешите

20 мая 2016 года семинар Н.Б. Озеровой «Как повысить эффективность деятельности образовательных учреждений?»

НАШИ ТЕЛЕФОНЫ! 8-800-250-00-27 (звонок бесплатный)

(495) 258-00-27 (многоканальный)

Квитанция ф.0504510 Минфин России в своем письме от 24.08.2015 № 02-06-10/48743 дал разъяснения о порядке применения Квитанции ф. 0504510, относимой к бланкам строгой отчетности, на переходный период до 1 апреля 2016 года. Указано, что учреждения могут использовать бланки Квитанции ф. 0504510, напечатанные типографским способом до вступления в силу приказа Минфина России от 30.03.2015 № 52н, при наличии в таких бланках необходимых реквизитов, предусмотренных данном приказом. При этом порядок отражения недостающих реквизитов учреждения разрабатывают самостоятельно в рамках своей учетной политики.

Полное или частичное воспроизведение или распространение, каким либо способом (в том числе в сети Интернет) материалов,опубликованных на сайте. допускается только с письменного разрешения редакции.

Издательский дом «Советник бухгалтера», 2008-2016

115280г. Москва,а/я 16

Телефоны (495)258-00-27, 8-800-250-00-27, (499) 350-62-64 Еmail общий:

Виктор Александров

Можно, используя Квитанцию ф. 0504510. Она заменяет кассовый чек

Всеволод Герасимов

Можно, только если форма бланка для вашего вида деятельности утверждена. можно но не всем например если ты юрист та да

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Мск)

Эрик Кузнецов (Мск)Виктор Александров

Постановлением от 31.03.2005 N 171 Минфин России уведомил, что 1 сентября 2007 года прекращает свое действие бланк строгой отчетности ф. 10 "Квитанция" (код по ОКУД 0504510), утвержденный приказом Минфина России от 10.02.2006 N 25н. Этим.

Всеволод Герасимов

Квитанции регистрировать в Налоговой не надо. Они должны приобретаться в фирме, имеющей лицензию на изготовление бланков строгой отчетности. Кассового аппарата не надо. К сожалению не помню форму квитанции, но знаю точно. что новые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Бланки строгой отчетности - это квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т. п.

Наличные расчеты с населением без применения контрольно-кассовой техники регулирует Положение, утвержденное постановлением Правительства РФ от 31.03.2005 № 171. По этому документу организации, которые оказывают те или иные услуги физлицам, могут не иметь кассовый аппарат. Но при одном условии: если они выдают своим клиентам соответствующие бланки строгой отчетности.

Бланки строгой отчетностипо сути заменяют .

Различают следующие бланки строгой отчетности:

Формы бланков строгой отчетности утвержденныеПисьмом Минфина России от 20.04.95 № 16-00-30-33:

– ремонт, требующий расхода материала

– пошив и ремонт обуви и кожаных изделий

– фотоуслуги, ремонт жилья и других построек, прокат автомобилей

– ремонт и пошив одежды

– ремонт и изготовление ювелирных изделий

– стирка, чистка одежды

– изготовление памятников, цветников и пр.

Формы бланков строгой отчетности утвержденные Приказом Минфина России от 13 декабря 1993 г. N 121

Анкета. Форма 1-Г

Журнал регистрации иностранных граждан. Форма 2-Г

Карта гостя. Форма 4-Г

Кассовый отчет. Форма 5-Г

Расчеты оплаты за бронирование и проживание по безналичному расчету.

Подписка на новости

Скачать образец бесплатно. ОКУД 0504510. Квитанция

Сообщений: Регистрация: 27.12.2015 0 18.02.2016 10:05:52 Скачать образец бесплатно. ОКУД 0504510. Квитанция

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 18.02.2016 10:07:12

Квитанция (форма 0504510) используется для оформления приема наличных денежных средств учреждениями от физических лиц без применения контрольно-кассовых машин. Принятые денежные средства ежедневно сдаются уполномоченным лицом в кассу учреждения. При этом сдаются сводные реестры, к которым прилагаются все квитанции, выписанные в течение дня.Квитанция относится к бланкам строгой отчетности. Ее применение, хранение и использование регламентируется нормативными документами и законодательством РФ.

Оформляется квитанция уполномоченным лицом учреждения (как правило, кассиром или бухгалтером). Бланк данного документа может заполняться вручную либо автоматизированным способом, это определяется политикой и внутренними положениями учреждения.

Каждый бланк квитанции имеет свой порядковый номер и серию. Это обязательные реквизиты. При заполнении формы кассир указывает следующие сведения:дату оформления документа;

наименование организации, код ОКПО;

ФИО (полностью) лица, уплатившего наличные средства;

вид предоставленной услуги (работы, товара);

сумма, внесенная в кассу (прописью);

сумма наличными деньгами;

сумма с использованием платежной карты.

Квитанция выписывается в двух экземплярах, один из которых выдается плательщику. Кассир подписывает квитанцию, ставит печать. Физическое лицо, уплатившее денежные средства, также подписывает документ.

В конце рабочего дня кассир сдает все принятые наличные средства вместе с прилагающимися документами (реестрами и квитанциями) в бухгалтерию для дальнейшего выполнения операций по проверке и учету принятых денежных средств.

Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость () текущего месяца при формировании общего расчета. При этом по "Сумма к выдаче" против фамилии работника делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период".

В конце Расчетно-платежной ведомости () кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме, сверенной с общим итогом по Расчетно-платежной ведомости (ф.00504401), подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом - раздатчиком денег, то на Расчетно-платежной ведомости (ф.0504401) дополнительно делается надпись "Деньги по ведомости выдал - должность, подпись, расшифровка подписи". После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости (ф.0504401), и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости (ф.0504401), формируется Расходный кассовый ордер () на выданную из кассы сумму, с указанием его реквизитов в Расчетно-платежной ведомости (ф.0504401). Указанный Расходный кассовый ордер (ф. 0310002) на сумму выданной заработной платы по Расчетно-платежной ведомости (ф.0504401) подлежит регистрации в Журнале регистрации приходных и расходных кассовых документов ().

В централизованных бухгалтериях Расчетно-платежные ведомости () составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем.

Типовые формы БСО

Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (ОКУД 0504510) для бюджетных организаций. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 30.03.2015 № 52н). Применяется при оказании бюджетными организациями платных услуг населению (библиотеки, учебные учреждения и т.п.).

Квитанция выполняется в виде трехслойного А5-формата (слои разные: "квитанция". "копия квитанции", "корешок квитанции"). Цвет бумаги оригинала квитанции и ее копий разный. Печать офсетная, нумерация автоматическая (6 знаков).

Цены на квитанцию формы 10 (окуд 0504510 от 30.03.2015 № 52н): Тираж, экз. 1 000 2 000 5 000 10 000 БСО (формат А5, 3 слоя) ,руб. 6 100 9 800 22 030 40 570

- ответы на наиболее часто задаваемые вопросы Если у Вас возникли вопросы, Вы можете задать их в разделе или позвонить по телефонам. Устаревшая форма по ОКУД 054510 ()

Квитанция форма-10 (ОКУД 0504510)

Квитанция является формой строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения, полученные денежные средства при реестре сдачи документов с приложением копий квитанций.

Письмо Министерства финансов Российской Федерации о продолжении действия бланка строгой отчетности "Квитанция" (ф.№ 10, код по ОКУД 0504510) от 25.12.2008 г. № 02-06-07/4110

средств федерального бюджета

Финансовые органы субъектов

Органы управления государ-

ственными внебюджетными фондами

В связи с поступающими запросами Министерство финансов Российской Федерации сообщает, что действие бланка строгой отчетности "Квитанция" (форма № 10, код по ОКУД 0504510), входящего в состав приложений к Инструкции по бюджетному учету, утвержденной приказом Министерства финансов Российской Федерации от 10.02.2006 г. № 25н, не ограничивается сроком до 1 декабря 2008 г.

В соответствии с абзацем 2 пункта 2 постановления Правительства Российской Федерации от 06.05.2008 г. № 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", бланки строгой отчетности, утвержденные до вступления в силу указанного постановления, могут применяться до их утверждения в соответствии с указанным постановлением.

Обратите внимание на:

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Номер документа: 52н

Приказ Минфина России

Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.06.2015, N 0001201506080020 Дата принятия:

Дата начала действия: 01 января 2015

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

На основании (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2007, N 18, ст.2117; N 45, ст.5424; 2010, N 19, ст.2291; 2013, N 19, ст.2331; 2014, N 43, ст.5795), и (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; N 41, ст.4048; 2005, N 34, ст.3506; N 42, ст.4278; N 49, ст.5222; 2007, N 45, ст.5491; N 53, ст.6607; 2008, N 5, ст.411; N 17, ст.1895; N 34, ст.3919; 2010, N 2, ст.192; N 20, ст.2468; N 52, ст.7104; 2011, N 36, ст.5148; 2012, N 20; ст.2562; N 29, ст.4115; N 37, ст.5001; 2013, N 5, ст.411; N 20, ст.2488; N 36, ст.4578; N 38, ст.4818; 2014, N 40, ст.5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Общая сумма товаров и услуг

0 руб. Корзина пуста

Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@yandex.ru >>

Форум бухгалтеров в Сочи 8-16 сентября 2016 года Спешите

20 мая 2016 года семинар Н.Б. Озеровой «Как повысить эффективность деятельности образовательных учреждений?»

НАШИ ТЕЛЕФОНЫ! 8-800-250-00-27 (звонок бесплатный)

(495) 258-00-27 (многоканальный)

Квитанция ф.0504510 Минфин России в своем письме от 24.08.2015 № 02-06-10/48743 дал разъяснения о порядке применения Квитанции ф. 0504510, относимой к бланкам строгой отчетности, на переходный период до 1 апреля 2016 года. Указано, что учреждения могут использовать бланки Квитанции ф. 0504510, напечатанные типографским способом до вступления в силу приказа Минфина России от 30.03.2015 № 52н, при наличии в таких бланках необходимых реквизитов, предусмотренных данном приказом. При этом порядок отражения недостающих реквизитов учреждения разрабатывают самостоятельно в рамках своей учетной политики.

Полное или частичное воспроизведение или распространение, каким либо способом (в том числе в сети Интернет) материалов,опубликованных на сайте. допускается только с письменного разрешения редакции.

Издательский дом «Советник бухгалтера», 2008-2016

115280г. Москва,а/я 16

Телефоны (495)258-00-27, 8-800-250-00-27, (499) 350-62-64 Еmail общий: